نظرة عامة على السوق:

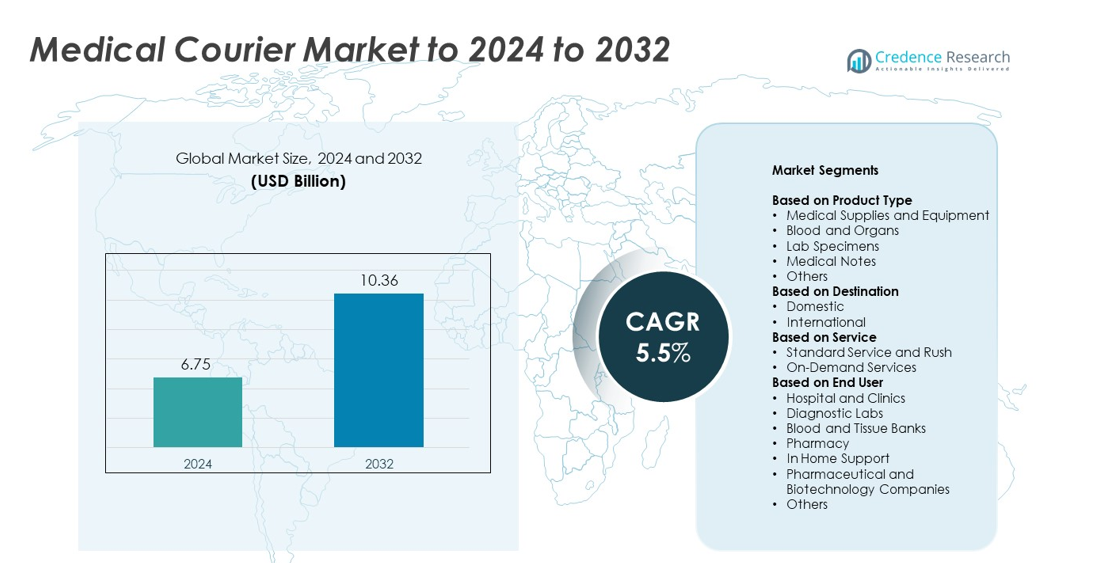

تم تقدير حجم سوق النقل الطبي بقيمة 6.75 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.36 مليار دولار أمريكي بحلول عام 2032، بمعدل نمو سنوي مركب يبلغ 5.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| سنة الأساس |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق النقل الطبي 2024 |

6.75 مليار دولار أمريكي |

| سوق النقل الطبي، معدل النمو السنوي المركب |

5.5% |

| حجم سوق النقل الطبي 2032 |

10.36 مليار دولار أمريكي |

يشمل سوق النقل الطبي لاعبين بارزين مثل Med Logistics Grp، وZIPLINE International Inc، وReliant Couriers & Haulage Ltd، وFedEx Corp، وCitysprint Ltd، وERS Transition Ltd، وMNX Global Logistics، وUPS، وUnited Parcel Services، وSend Direct Ltd. تتنافس هذه الشركات من خلال تقديم خدمات توصيل محكومة بدرجة الحرارة، ونقل العينات السريع، وأدوات تتبع متقدمة للمستشفيات والمختبرات. قادت أمريكا الشمالية السوق في عام 2024 بحصة تبلغ حوالي 39%، مدعومة بقدرات تشخيص قوية وأنظمة سلسلة تبريد متطورة. تلتها أوروبا بحصة تقارب 28%، بينما استحوذت منطقة آسيا والمحيط الهادئ على حوالي 23% بسبب توسع البنية التحتية للرعاية الصحية وزيادة الطلب على الفحوصات.

رؤى السوق

- تم تقييم سوق النقل الطبي بقيمة 6.75 مليار دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 10.36 مليار دولار أمريكي بحلول عام 2032، بنمو بمعدل نمو سنوي مركب يبلغ 5.5%.

- تزايد حجم التشخيص واعتماد خدمات الرعاية المنزلية بسرعة يزيد من تكرار الشحنات، بينما قادت الإمدادات والمعدات الطبية قطاع المنتجات بحصة تبلغ حوالي 38% في عام 2024.

- تشكل التتبع في الوقت الحقيقي، وترقيات سلسلة التبريد، وتوسع التجارب السريرية اللامركزية اتجاهات رئيسية، مما يحسن السرعة والدقة والامتثال عبر شبكات النقل.

- تشتد المنافسة مع تعزيز الشركات الكبرى للخدمات اللوجستية المحكومة بدرجة الحرارة وأنظمة المراقبة الرقمية، مع التركيز على الموثوقية وسلسلة الحفظ وأوقات الاستجابة الأسرع.

- استحوذت أمريكا الشمالية على حوالي 39% من الحصة في عام 2024، مدعومة بأنظمة رعاية صحية متقدمة، بينما وصلت أوروبا إلى ما يقرب من 28% وتلتها آسيا والمحيط الهادئ بحوالي 23%، مما يعكس نمو البنية التحتية القوي وزيادة النشاط التشخيصي في الدول الكبرى.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تقسيم السوق:

حسب نوع المنتج

قادت الإمدادات والمعدات الطبية قطاع نوع المنتج في عام 2024 بحصة تبلغ حوالي 38% بسبب الطلب المستمر من المستشفيات، ودورات استبدال الأجهزة المتكررة، وزيادة حجم الشحنات المرتبطة بنمو الرعاية المنزلية. تستفيد هذه الفئة من احتياجات درجة الحرارة والمناولة الصارمة التي تدفع مقدمي الرعاية الصحية للاعتماد على شركاء نقل متخصصين. أظهرت الدم والأعضاء، والعينات المختبرية، والملاحظات الطبية استخدامًا قويًا عبر شبكات التشخيص ومراكز الزرع. توسعت المنتجات المتخصصة الأخرى مع تبني العيادات للتوصيل السريع لدعم الفحوصات في نفس اليوم والرعاية عن بعد للمرضى.

- على سبيل المثال، قامت شركة فريزينيوس ميديكال كير بإجراء حوالي 52 مليون علاج غسيل كلى في عام 2023 من خلال ما يقرب من 4,000 عيادة تخدم أكثر من 332,000 مريض، مما أدى إلى حركة مستمرة لنقل الإمدادات والمعدات الطبية.

حسب الوجهة

سيطرت عمليات التسليم المحلية على قطاع الوجهة في عام 2024 بحصة تقارب 82%، مدعومة بشبكات المستشفيات الكثيفة، والمختبرات التشخيصية الإقليمية، والحركة المتكررة في نفس اليوم للعينات والإمدادات. زاد الطلب المتزايد على سرعة الاستجابة في خدمات علم الأمراض والتصوير من نشاط شركات النقل المحلية. كانت الطرق الدولية تمتلك حصة أصغر لكنها نمت مع التجارب السريرية عبر الحدود وشحنات الأجهزة الطبية العالمية. ساعد التوسع في التوافق التنظيمي وتحسين بنية سلسلة التبريد في تحسين الموثوقية في النقل لمسافات طويلة.

- على سبيل المثال، تدير مجموعة DHL ما يقرب من 600 موقع لوجستي للعلوم الحياتية والصيدلانية في حوالي 130 دولة، مع أكثر من 2.5 مليون متر مربع من مساحة المستودعات ذات التحكم في درجة الحرارة مخصصة للشحنات الطبية والسريرية.

حسب الخدمة

تصدرت الخدمات عند الطلب قطاع الخدمة في عام 2024 بحصة حوالي 57% بسبب حركة العينات العاجلة، ونقل الأعضاء الطارئ، واحتياجات نفس اليوم المتزايدة بين المستشفيات والمختبرات. اختار مقدمو الرعاية الصحية الخدمات السريعة لتقليل تأخيرات التشخيص وتحسين نتائج المرضى. حافظت الخدمات القياسية والعاجلة على الطلب على الجولات الروتينية للإمدادات، وجمع العينات المجدولة، والخدمات اللوجستية المتكررة للمستشفيات. زاد النمو في الصحة عن بعد، والتجارب اللامركزية، والاختبارات المنزلية من الحاجة إلى نماذج توصيل مرنة وحرجة الوقت عبر شبكات الرعاية.

محركات النمو الرئيسية

زيادة حجم الاختبارات التشخيصية

تعاملت المختبرات التشخيصية مع المزيد من الاختبارات اليومية مع زيادة الأمراض المزمنة وتوسع الفحوصات الوقائية. دفعت حركة العينات الأعلى المستشفيات والمختبرات إلى الاعتماد على شركات النقل الطبي الموثوقة لتلبية احتياجات الاستجابة السريعة. زاد النمو في اختبارات نقطة الرعاية وجمع العينات المنزلية من تكرار النقل عبر الشبكات الإقليمية. عززت هذه العوامل الطلب على شركات النقل المتخصصة التي تحافظ على بيئات محكمة وجداول تسليم دقيقة.

- على سبيل المثال، تخدم كويست دايجنوستيكس حوالي 550,000 مريض يوميًا، مما يخلق طلبًا يوميًا مستمرًا على نقل العينات الحرجة في الوقت بين مواقع الجمع والمختبرات المركزية.

توسع خدمات الرعاية الصحية المنزلية

اكتسبت الرعاية المنزلية زخمًا قويًا مع زيادة أعداد السكان المسنين، واستخدام الصحة عن بعد، والمراقبة عن بعد. دعمت شركات النقل الطبي هذا التحول من خلال تسليم الأجهزة، والمواد الاستهلاكية، والعينات التشخيصية بين المرضى والمراكز الصحية. ساعد الالتقاط السريع والمعالجة الآمنة في تقليل تأخيرات العلاج وتحسين امتثال المرضى. زادت الرعاية المزمنة في المنزل من عدد الشحنات الروتينية والعاجلة التي تمر عبر شبكات النقل.

- على سبيل المثال، وصلت منتجات وخدمات فيليبس إلى 1.88 مليار شخص في عام 2023، بما في ذلك 221 مليون في المجتمعات المحرومة، كجزء من هدف تحسين حياة 2.5 مليار شخص سنويًا بحلول عام 2030.

التقدم في لوجستيات سلسلة التبريد

تحسنت أنظمة سلسلة التبريد من خلال تحسين التغليف، وأجهزة استشعار درجة الحرارة، وأدوات التتبع في الوقت الحقيقي. ضمنت هذه الترقيات تسليمًا آمنًا للقاحات، والمواد البيولوجية، والمواد المخبرية الحساسة التي تتطلب تحكمًا حراريًا دقيقًا. شجعت الامتثال والموثوقية الأقوى المزيد من المستشفيات، ومواقع التجارب، ومراكز الأبحاث على الاستعانة بمصادر خارجية للخدمات اللوجستية لشركات النقل الطبي المتخصصة. دعم الأداء المحسن لسلسلة التبريد نمو السوق من خلال تقليل مخاطر التلف وتحسين دقة التسليم.

الاتجاهات والفرص الرئيسية

دمج التتبع في الوقت الحقيقي

اعتمد مقدمو الرعاية الصحية منصات التتبع المباشر لمراقبة الشحنات من الاستلام إلى التسليم النهائي. حسنت الأدوات الرقمية الرؤية، وقللت من حوادث فقدان العينات، ودعمت الامتثال لقواعد التعامل. أدى الاستخدام المتزايد لنظام تحديد المواقع العالمي (GPS) وأجهزة استشعار إنترنت الأشياء والتنبيهات الآلية إلى خلق فرص لشركات البريد لتقديم خدمات متميزة تعتمد على البيانات. عزز التحول نحو اللوجستيات الشفافة الثقة عبر المستشفيات والمختبرات ومراكز الأبحاث.

- على سبيل المثال، تدير UPS Healthcare أكثر من 19.2 مليون قدم مربع من مساحة توزيع الرعاية الصحية المتوافقة مع ممارسات التصنيع الجيدة الحالية (cGMP) وممارسات التوزيع الجيدة (GDP) عالميًا عبر أكثر من 125 منشأة.

نمو التجارب السريرية اللامركزية

توسعت التجارب اللامركزية حيث نقل الرعاة جمع العينات ومراقبة المرضى خارج المواقع البحثية التقليدية. لعبت شركات البريد الطبي دورًا رئيسيًا من خلال نقل العينات البيولوجية والأجهزة القابلة للارتداء ومواد الدراسة عبر مواقع متنوعة. خلق النشاط التجريبي المتزايد فرصًا لخدمات متخصصة تلبي المتطلبات التنظيمية والزمانية الصارمة. فتح هذا التحول طرقًا جديدة وزاد من حجم الشحنات عبر مراحل التجربة.

- على سبيل المثال، تُبلغ IQVIA عن دعمها لأكثر من 90 تجربة سريرية لامركزية عبر حوالي 40 دولة و30 مجالًا علاجيًا (استنادًا إلى بيانات من منتصف 2024 إلى أوائل 2025).

التحول نحو النقل الصديق للبيئة

استكشفت منظمات الرعاية الصحية طرق توصيل أكثر خضرة حيث أصبحت الاستدامة أولوية. استجابت شركات البريد بإضافة مركبات كهربائية، وتحسين الطرق، وتقليل نفايات التغليف. خفضت هذه التغييرات الانبعاثات وحسنت الكفاءة التشغيلية. خلق الضغط المتزايد للوجستيات الرعاية الصحية الصديقة للبيئة فرصًا جديدة للشركات التي تقدم حلول نقل منخفضة التأثير معتمدة.

التحديات الرئيسية

المتطلبات التنظيمية والامتثال الصارمة

واجهت شركات البريد الطبي قواعد معقدة تغطي التعامل مع العينات، والتحكم في درجة الحرارة، والتوثيق، وبروتوكولات سلسلة الحراسة. تطلب الامتثال لهذه المعايير موظفين مهرة، ومعدات معتمدة، وعمليات تدقيق مستمرة. أي انحراف يعرض لخطر تأخير التسليم أو رفض العينات، مما يزيد من الضغط التشغيلي. زادت احتياجات الامتثال من التكاليف وأبطأت الشركات الصغيرة التي تحاول توسيع الخدمات.

ارتفاع تكاليف التشغيل

زادت أسعار الوقود ونفقات العمالة والاستثمار في أنظمة السلسلة الباردة من تكاليف التسليم الإجمالية. احتاج مقدمو الخدمات إلى مركبات متقدمة، وتغليف معزول، وتقنية مراقبة لتلبية توقعات الرعاية الصحية. حدت هذه الضغوط التكلفة من الهوامش، خاصة للطرق السريعة أو الطويلة. تحدت النفقات العالية التسعير التنافسي وأبطأت التوسع للعديد من شركات البريد.

التحليل الإقليمي

أمريكا الشمالية

استحوذت أمريكا الشمالية على حوالي 39% من الحصة في عام 2024 بفضل أنظمة الرعاية الصحية المتقدمة، وشبكة المستشفيات الكثيفة، والاعتماد القوي على حركة العينات الحساسة للوقت. زادت المختبرات التشخيصية من حجم الاختبارات اليومية، مما زاد الطلب على شركات البريد المتخصصة ذات الضوابط الصارمة لسلسلة الحراسة. دعم النمو في الرعاية الصحية المنزلية، والتجارب اللامركزية، واحتياجات توزيع اللقاحات العالية تبني الخدمات بشكل مستمر. ساعدت الاستثمارات في لوجستيات السلسلة الباردة، والتتبع في الوقت الحقيقي، ونماذج التسليم المتوافقة مع اللوائح في الحفاظ على القيادة الإقليمية.

أوروبا

شكلت أوروبا ما يقرب من 28% من الحصة في عام 2024، مدعومة بشبكات الرعاية الصحية المنظمة بشكل جيد، وبنية تحتية تشخيصية قوية، واعتماد واسع النطاق للتوصيل المحكم للحرارة للبيولوجيات والعينات المختبرية. قامت المستشفيات ومراكز الأبحاث بتوسيع شراكاتها مع شركات النقل لتقليل أوقات الاستجابة ودعم النشاط السريري عبر الحدود. شجعت المبادرات المستدامة على الاستخدام التدريجي للأساطيل الكهربائية وتحسين مسارات النقل. أدى توسيع إنتاج التكنولوجيا الحيوية وأنظمة المختبرات المركزية إلى زيادة الحاجة إلى خدمات نقل طبية متخصصة ومتوافقة.

آسيا والمحيط الهادئ

حصلت منطقة آسيا والمحيط الهادئ على حوالي 23% من الحصة في عام 2024، مدفوعة بزيادة الاستثمار في الرعاية الصحية، وتوسيع القدرة التشخيصية، وزيادة اختبارات الأمراض المزمنة في البلدان الرئيسية. عزز النمو في الرعاية المنزلية والطب عن بعد خدمات جمع العينات في المراكز الحضرية. شهدت المنطقة ترقيات سريعة في لوجستيات سلسلة التبريد مع توسع برامج اللقاحات والأبحاث السريرية. دعم الاعتماد القوي على الصحة الإلكترونية وتحسين البنية التحتية للنقل انتشار أوسع لخدمات النقل عبر المستشفيات والمختبرات وشبكات الأدوية.

أمريكا اللاتينية

حصلت أمريكا اللاتينية على حوالي 6% من الحصة في عام 2024 مع توسع شبكات التشخيص واعتماد المزيد من المستشفيات لشراكات منظمة مع شركات النقل لتحسين أوقات استجابة العينات. أظهرت المناطق الحضرية نموًا أسرع بسبب زيادة وجود الرعاية الصحية الخاصة وزيادة الاستثمار في التعامل مع سلسلة التبريد. تباطأ الوصول إلى الخدمات في المناطق الريفية بسبب البنية التحتية المحدودة، لكن النشاط المتزايد في الأبحاث السريرية والاستخدام الأوسع للتطبيب عن بعد شجع على زيادة الطلب على خدمات نقل العينات الموثوقة.

الشرق الأوسط وأفريقيا

استحوذ الشرق الأوسط وأفريقيا على حوالي 4% من الحصة في عام 2024، مدعومة بجهود تحديث الرعاية الصحية المتزايدة، وتوسيع شبكات المختبرات، وزيادة الطلب على توصيل اللقاحات والبيولوجيات المحكم للحرارة. استثمرت الأسواق الأكبر في حلول النقل المنظمة لتحسين دقة التشخيص وتقليل التأخيرات. ظل الاعتماد غير متساوٍ عبر المناطق بسبب فجوات البنية التحتية، لكن تحسين قدرة المستشفيات وزيادة اختبارات الأمراض المزمنة ساعد على تسريع زخم النمو على المدى الطويل.

تقسيمات السوق:

حسب نوع المنتج

- اللوازم والمعدات الطبية

- الدم والأعضاء

- عينات المختبر

- الملاحظات الطبية

- أخرى

حسب الوجهة

حسب الخدمة

- الخدمة القياسية والعاجلة

- الخدمات عند الطلب

حسب المستخدم النهائي

- المستشفيات والعيادات

- المختبرات التشخيصية

- بنوك الدم والأنسجة

- الصيدلية

- الدعم في المنزل

- شركات الأدوية والتكنولوجيا الحيوية

- أخرى

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يتميز المشهد التنافسي لسوق النقل الطبي بوجود لاعبين رئيسيين مثل Med Logistics Grp، ZIPLINE International Inc، Reliant Couriers & Haulage Ltd، FedEx Corp، Citysprint Ltd، ERS Transition Ltd، MNX Global Logistics، UPS، United Parcel Services، وSend Direct Ltd. تركز الشركات على توسيع خدمات التوصيل المحكم بدرجة الحرارة، وتعزيز أنظمة سلسلة الحراسة، وتحسين موثوقية الخدمة للمستشفيات والمختبرات ومراكز الأبحاث. تستثمر الشركات في التتبع الفوري، والتوجيه الآلي، وقدرات التحول السريع لتلبية الاحتياجات المتزايدة للتشخيص والرعاية المنزلية. يعزز العديد من المزودين الأصول الباردة لدعم اللقاحات والبيولوجيات والعينات الحرجة. تدفع المبادرات المستدامة إلى تبني الأساطيل الكهربائية وأدوات تحسين المسارات، بينما تظل الامتثال التنظيمي محورًا رئيسيًا لتمييز الخدمة. تزيد التجارب السريرية المتوسعة، والشحنات عبر الحدود، واحتياجات النقل الطارئ من حدة المنافسة عبر الشبكات العالمية والإقليمية.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تحليل اللاعبين الرئيسيين

- Med Logistics Grp

- ZIPLINE International Inc

- Reliant Couriers & Haulage Ltd

- FedEx Corp

- Citysprint Ltd

- ERS Transition Ltd

- MNX Global Logistics

- UPS

- United Parcel Services

- Send Direct Ltd

التطورات الأخيرة

- في عام 2023، أطلقت UPS منصة الرؤية السحابية الخاصة بها، “Supply Chain Symphony”، مما جلب قدرات تتبع ومراقبة درجة الحرارة المتقدمة لعملاء الرعاية الصحية.

- في عام 2023، اندمجت ERS Transition Ltd مع E-zec Medical، مما أنشأ أكبر مزود لخدمات النقل المتخصصة في المملكة المتحدة بما في ذلك خدمات النقل الطبي.

- في عام 2022، وسعت CitySprint أسطولها بدراجات الشحن الكهربائية EAV 2Cubed، مما جسر الفجوة بين دراجات الشحن والشاحنات الكهربائية لتسليمات في نفس اليوم منخفضة الانبعاثات، بما في ذلك العمل في مجال الرعاية الصحية.

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا بناءً على نوع المنتج، الوجهة، الخدمة، المستخدم النهائي والجغرافيا. يوضح اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش العوامل المختلفة التي دفعت التوسع في السوق في السنوات الأخيرة. يستكشف التقرير أيضًا ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

النظرة المستقبلية

- ستتوسع شبكات النقل الطبي مع استمرار ارتفاع حجم الاختبارات التشخيصية.

- ستنمو خدمات التوصيل عند الطلب مع زيادة الطلب على نقل العينات بشكل أسرع.

- ستتعزز قدرة سلسلة التبريد مع زيادة الأدوية البيولوجية والعلاجات المتقدمة.

- ستصبح أدوات التتبع الرقمية معيارًا لتحسين رؤية الشحن والامتثال.

- سيؤدي نمو الرعاية الصحية المنزلية إلى زيادة عمليات الاستلام الروتينية وتسليم الأجهزة.

- ستزيد التجارب السريرية اللامركزية من مسارات النقل المتخصصة واحتياجات التنظيم.

- ستكتسب المركبات الكهربائية اعتمادًا مع تحول المزودين نحو النقل منخفض الانبعاثات.

- ستساعد الأتمتة وتحسين المسارات في تقليل التأخيرات وتحسين دقة الخدمة.

- ستتوسع الشحنات الطبية عبر الحدود مع نشاط التجارب العالمية وتجارة الأجهزة.

- ستتعمق الشراكات بين المستشفيات والمختبرات وشركات اللوجستيات لدعم النقل الصحي الموثوق.