نظرة عامة على السوق

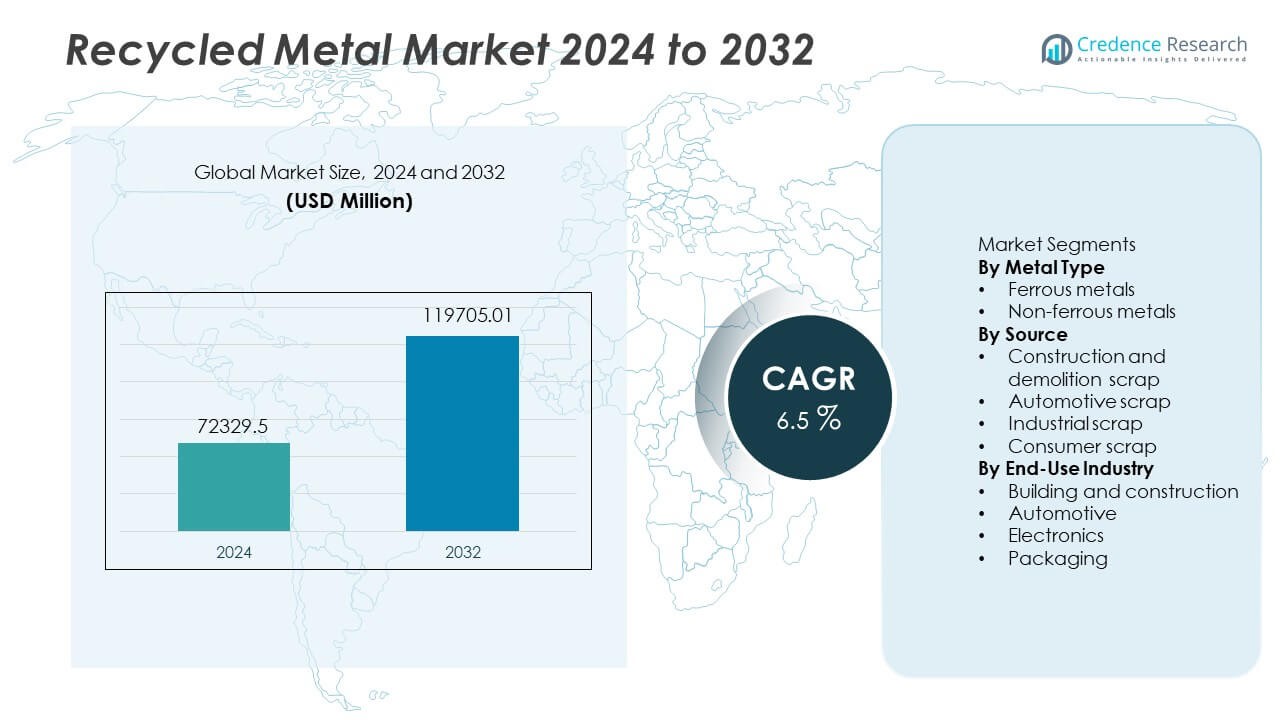

وصل سوق المعادن المعاد تدويرها إلى 72,329.5 مليون دولار أمريكي في عام 2024. ومن المتوقع أن يصل القطاع إلى 119,705.01 مليون دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 6.5% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق المعادن المعاد تدويرها 2024 |

72,329.5 مليون دولار أمريكي |

| سوق المعادن المعاد تدويرها، معدل النمو السنوي المركب |

6.5% |

| حجم سوق المعادن المعاد تدويرها 2032 |

119,705.01 مليون دولار أمريكي |

تشمل أبرز اللاعبين في سوق المعادن المعاد تدويرها شركة ArcelorMittal، وشركة Nucor Corporation، وSims Limited، وSchnitzer Steel Industries، وCommercial Metals Company، وSteel Dynamics Inc.، وTata Steel، وAurubis AG، وNovelis Inc.، وEuropean Metal Recycling. تستثمر هذه الشركات في تقنيات معالجة الخردة المتقدمة وأفران القوس الكهربائي لتوسيع الإنتاج المعاد تدويره ودعم أهداف إزالة الكربون. تظل منطقة آسيا والمحيط الهادئ السوق الإقليمي الرائد بحصة 45%، مدفوعة بحجم البناء الكبير والطلب الصناعي القوي في الصين والهند واليابان. تأتي أوروبا في المرتبة التالية بسبب اللوائح الصارمة للاقتصاد الدائري، بينما تليها أمريكا الشمالية بمعدلات إعادة تدوير عالية عبر القطاعات الحديدية وغير الحديدية مدعومة بأنظمة جمع الخردة المتقدمة.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

رؤى السوق

- وصل سوق المعادن المعاد تدويرها إلى 72,329.5 مليون دولار أمريكي في عام 2024 ومن المتوقع أن يصل إلى 119,705.01 مليون دولار أمريكي بحلول عام 2032 بمعدل نمو سنوي مركب 6.5%، مدفوعًا بزيادة الاستثمار في الاستدامة عبر الصناعات الرئيسية.

- يزيد الطلب المتزايد على المواد الخضراء في البناء والسيارات من الاستهلاك، بينما تشجع السياسات العامة برامج إعادة التدوير وزيادة استعادة الخردة من المركبات المنتهية الصلاحية والقطاعات الصناعية.

- تشمل الاتجاهات الرئيسية التبني الأوسع لأنظمة الفرز المتقدمة، والفصل القائم على المستشعرات، وأفران القوس الكهربائي، مما يدعم نسب إعادة التدوير الأعلى للمعادن الحديدية، التي تشكل حوالي 62% من مزيج القطاع.

- تشتد المنافسة مع توسع اللاعبين العالميين في شبكات الخردة، والاستحواذ على المعاد تدويرها الإقليمية، والاستثمار في الأتمتة وحلول الفولاذ منخفض الكربون، على الرغم من أن تقلب جودة الخردة والتلوث يحدان من التبني الأوسع في التطبيقات الدقيقة.

- تقود منطقة آسيا والمحيط الهادئ الطلب العالمي بحصة 45%، تليها أوروبا بنسبة 25% وأمريكا الشمالية بنسبة 20%، مما يعكس النشاط الإنشائي القوي، والضغط التنظيمي، وأنظمة الجمع المتقدمة في هذه المناطق.

تحليل تجزئة السوق:

تحليل تجزئة السوق:

حسب نوع المعدن

في عام 2024، تشكل المعادن الحديدية حوالي 62٪ من سوق المعادن المعاد تدويرها، مما يجعلها القطاع الفرعي المهيمن. يظل الطلب قويًا لأن الفولاذ – الذي يتكون بشكل رئيسي من الحديد والسبائك الحديدية – يعتبر العمود الفقري للبنية التحتية ومواد البناء في جميع أنحاء العالم. تفضل شركات إعادة التدوير الخردة الحديدية بسبب توافرها العالي من المباني القديمة والسكك الحديدية والآلات الصناعية. تدعم تكاليف المعالجة المنخفضة والطلب المستقر تفوقها على المعادن غير الحديدية، التي تبلغ حصتها حوالي 38٪. تواصل مشاريع البنية التحتية المتزايدة والبناء المكثف للفولاذ دفع حجم إعادة تدوير المعادن الحديدية إلى الأعلى.

- على سبيل المثال، استخدمت إنتاج الفولاذ القائم على الخردة في جميع أنحاء العالم حوالي 650 مليون طن من الخردة سنويًا مقابل حوالي 1,869 مليون طن من إجمالي إنتاج الفولاذ الخام.

حسب المصدر

يقود القطاع الفرعي لخردة السيارات سلسلة توريد المعادن المعاد تدويرها، حيث يساهم بحوالي 45٪ من إجمالي حجم الخردة. تنتج المركبات في نهاية عمرها كميات كبيرة من الفولاذ والألمنيوم والمعادن الأخرى التي يستعيدها المعادون على نطاق واسع. الضغط التنظيمي للتخلص المستدام والحوافز لاستعادة المعادن يعزز إعادة تدوير خردة السيارات بشكل أكبر. تليها خردة البناء والهدم عن كثب، لكن خردة السيارات تظل المصدر الأكثر استمرارية. التدفق الموثوق، والتركيز العالي للمعادن، وشبكات جمع الخردة الراسخة تجعلها القطاع الفرعي المهيمن في السوق.

- على سبيل المثال، تحتوي السيارات الركاب النموذجية على حوالي 800 كجم من الفولاذ، مما يجعلها مصدرًا غنيًا للمعادن المعاد تدويرها عند تفكيكها في نهاية عمرها.

حسب الصناعة النهائية

في تقسيم الاستخدام النهائي، يسيطر قطاع البناء والتشييد على حوالي 50٪ من استهلاك المعادن المعاد تدويرها. يعود الفولاذ المعاد تدويره كعوارض هيكلية، وحديد التسليح، ومواد تعزيز في المشاريع السكنية والتجارية. التحضر، وترقيات البنية التحتية، ومعايير البناء الأخضر تدفع هذا الطلب العالي. تأتي صناعة السيارات في المرتبة التالية، تليها الإلكترونيات والتغليف. ومع ذلك، فإن حجم البناء الهائل والطلب المستمر يمنحها المركز المهيمن. مع نمو ممارسات البناء المستدامة، من المرجح أن يتعزز الطلب على المعادن المعاد تدويرها في هذا القطاع بشكل أكبر.

العوامل الرئيسية للنمو

زيادة الطلب على المواد المستدامة

تدعم المعادن المعاد تدويرها تقليل انبعاثات الكربون وتساعد في تقليل استهلاك الطاقة أثناء الإنتاج. تروج العديد من الحكومات لأهداف إعادة تدوير المعادن من خلال اللوائح والحوافز الخضراء. يفضل المصنعون في البناء والسيارات والتغليف المدخلات المعاد تدويرها بسبب أهداف الاستدامة وتقلب المواد الخام الأقل. تقارير الشركات تشير إلى انخفاض تكاليف دورة الحياة بعد التحول نحو المعادن الثانوية. التركيز العام المتزايد على الحفاظ على الموارد يزيد أيضًا من الوعي عبر الصناعات الثقيلة. تشجع هذه العوامل جهود جمع أعلى، وأنظمة فرز أفضل، وشراكات صناعية. تواصل الاستثمارات العالمية المتزايدة في برامج الاقتصاد الدائري دفع تبني المعادن المعاد تدويرها في كل من المناطق الناشئة والمتقدمة.

- على سبيل المثال، منتج فولاذ رئيسي يستخدم تكنولوجيا فرن القوس الكهربائي (EAF) ينبعث منه أقل من ثلث كثافة غازات الدفيئة مقارنة بصناعة الفولاذ التقليدية باستخدام فرن الصهر عند استخدام الخردة كمادة خام.

التوسع في مشاريع البناء والبنية التحتية

تزيد خطط البنية التحتية العامة الكبيرة في آسيا والمحيط الهادئ، وأمريكا الشمالية، وأوروبا من استخدام الفولاذ المعاد تدويره في الجسور والطرق والمباني التجارية. تستخدم شركات البناء القضبان والعوارض المعاد تدويرها لتلبية متطلبات الشهادات البيئية. تنتج مشاريع تحديث البنية التحتية خردة حديدية كبيرة تعود إلى دورة الإمداد. تحسين رؤية الطلب من خلال مشاريع الإسكان وإعادة تطوير المناطق الحضرية الممولة من الحكومة. تشجع قوانين البناء تدريجيًا على إعادة تدوير المواد لتقليل الضغط على مدافن النفايات. زيادة كثافة الفولاذ في مشاريع البنية التحتية تجعل المعدن المعاد تدويره خيارًا موثوقًا به أيضًا. يعزز النمو في البناء الحضري في البلدان النامية من نمو السوق خلال فترة التوقعات عبر المناطق العالمية.

- على سبيل المثال، عند إنتاج طن واحد من الفولاذ عبر مسار EAF (باستخدام الخردة المعاد تدويرها)، ينخفض استهلاك الطاقة إلى حوالي 9-12.5 جيجا جول لكل طن، مقارنة بـ 28-31 جيجا جول لكل طن في طرق الأفران التقليدية.

زيادة استعادة المعادن من المركبات في نهاية عمرها الافتراضي

تزداد تدفقات الخردة من السيارات لأن المركبات الحديثة تحتوي على المزيد من المعادن الخفيفة مثل الألمنيوم. تدفع قواعد التخلص من السيارات الصارمة إلى إعادة التدوير المنظمة ومراكز التفكيك المنظمة. تعود المعادن المستعادة إلى سلاسل الإمداد في السيارات والآلات والصناعات. من المتوقع أن تنتج أساطيل السيارات الكهربائية المتزايدة تدفقات جديدة من النحاس والألمنيوم. يدمج العديد من مصنعي السيارات المعادن المعاد تدويرها لتقليل الأثر البيئي ودعم الأنظمة المغلقة. تقلل معدلات الاسترداد العالية في نهاية العمر الافتراضي من النفايات الأرضية وتقلل من الاعتماد على التعدين. يستمر تحسين تفكيك المركبات، وتحسين تقنية الفرز، والدعم التنظيمي في دفع إعادة تدوير خردة السيارات عبر الأسواق العالمية.

الاتجاهات والفرص الرئيسية

زيادة استخدام تقنيات الفرز المتقدمة وأجهزة الاستشعار

تحسن أنظمة الفرز الآلية، بما في ذلك المعدات البصرية والمغناطيسية والمعتمدة على أجهزة الاستشعار، دقة فصل المعادن وترفع معدلات العائد. يساعد الاستثمار في الفرز المدعوم بالذكاء الاصطناعي المدوّرين على اكتشاف السبائك والملوثات بدقة أعلى. تحسن معدلات الاسترداد الأفضل من اتساق الإمداد لقطاعات الفولاذ والمعادن غير الحديدية. تقلل ترقيات التكنولوجيا من خسائر المعالجة وتزيد من جودة المعدن المعاد تدويره. تتبنى العديد من مصانع إعادة التدوير الروبوتات للتعامل الآمن مع المركبات في نهاية عمرها الافتراضي وخردة الهدم. تقلل هذه الأدوات من مخاطر العمل اليدوي وتعزز سرعة العمليات. يفتح التحول الرقمي المتزايد فرصًا لمزودي التكنولوجيا وموردي الآلات المتخصصة في إعادة التدوير في جميع أنحاء العالم.

- على سبيل المثال، تقارير شركة عالمية لمعدات إعادة التدوير أن خطوط الفرز المعتمدة على البصريات/أجهزة الاستشعار تستعيد باستمرار ما يصل إلى 98٪ من المعادن غير الحديدية القابلة للتسويق من أحمال الخردة المختلطة، مما يقلل بشكل كبير من النفايات ويحسن النقاء.

فرص ناشئة في إنتاج الفولاذ الأخضر

يستثمر صانعو الفولاذ في الأفران ذات الانبعاثات المنخفضة التي تستخدم الخردة المعاد تدويرها بدلاً من خام الحديد. تشجع السياسات الداعمة للفولاذ الأخضر على صناعة الفولاذ المعتمد على الخردة من خلال أهداف تقليل الانبعاثات. تسعى شركات السيارات العالمية وشركات البناء إلى الفولاذ منخفض الكربون لتلبية إرشادات الاستدامة. تزيد هذه التفضيلات من الطلب على المواد الخام المعدنية المعاد تدويرها. توفر الأفران الكهربائية المعتمدة على الخردة وفورات كبيرة في الانبعاثات مقارنة بالأفران التقليدية. تخلق الدول التي تستثمر في البنية التحتية الخضراء مراكز طلب جديدة للمعادن المعاد تدويرها. توفر هذه المبادرات فرصًا طويلة الأجل لأصحاب المصلحة في إعادة التدوير، ومصنعي الأفران، ومنتجي الفولاذ الذين يسعون إلى معايير الشراء المرتبطة بالاستدامة.

- على سبيل المثال، استخدم مصنع كبير للصلب مقره الولايات المتحدة أفران القوس الكهربائي المعتمدة على الخردة لإنتاج حوالي 18.5 مليون طن من الصلب في عام 2024، معاد تدوير حوالي 18 مليون طن من الخردة المعدنية في نفس العام.

التحديات الرئيسية

تفاوت الجودة ومشاكل التلوث

تقلل اختلافات جودة الخردة من كفاءة الإنتاج وتحد من استخدام المعادن المعاد تدويرها في التطبيقات الدقيقة. يتطلب التلوث الناتج عن الطلاءات والبلاستيك والسبائك المختلطة فرزًا متقدمًا ومعالجة مسبقة. تواجه العديد من مصانع إعادة التدوير حواجز تقنية عند التعامل مع المواد المركبة والخردة الإلكترونية والهياكل المعقدة للسيارات. تزيد هذه المشاكل من وقت المعالجة وتكاليف التشغيل. يؤثر نقص التوحيد القياسي في جمع الخردة أيضًا على وضوح المواد. تتطلب بعض الصناعات معايير نقاء أكثر صرامة يصعب على المعادن المعاد تدويرها تلبيتها باستمرار. تستمر مخاوف الجودة في إبطاء التبني في القطاعات عالية الأداء مثل الطيران وتصنيع الإلكترونيات المتقدمة عبر المناطق الرئيسية.

تقلب أسعار المواد الخام وفجوات الجمع

يؤثر تقلب أسعار المعادن على اقتصاديات الجمع وهوامش إعادة التدوير. خلال فترات انخفاض أسعار المعادن الأساسية، تصبح إعادة التدوير أقل ربحية وتثبط الاستثمار. تبقى فجوات الجمع مرئية في البلدان النامية بسبب ضعف البنية التحتية وشبكات جمع الخردة غير الرسمية. يحد الوعي المحدود من معدلات إعادة الخردة المنزلية. تؤثر تكاليف التشغيل والعمالة المتزايدة أيضًا على الربحية في أسواق الخردة المجزأة. تسبب اللوائح العالمية غير المتساوية عدم تناسق في العرض، مما يزيد من المخاطر على شركات إعادة التدوير. تحد هذه العوامل من إمدادات المواد الخام المستمرة وتزيد من عدم اليقين في تخطيط السعة طويلة الأجل لمصنعي إعادة التدوير والصناعات المتفرعة في جميع أنحاء العالم.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية 20% من سوق المعادن المعاد تدويرها بفضل أنظمة إعادة التدوير الصناعية القوية وشبكات جمع الخردة الراسخة. تتصدر الولايات المتحدة بسبب الاستهلاك العالي للصلب في أنشطة البناء والسيارات. تشجع القواعد المتزايدة للاستدامة على استخدام الصلب المعاد تدويره في البنية التحتية العامة ومشاريع البناء الأخضر. يقوم مصنعو الصلب الرئيسيون بتوسيع قدرة أفران القوس الكهربائي لزيادة استخدام الخردة وتقليل الانبعاثات. تساهم كندا بكميات كبيرة من الخردة الحديدية من المراكز الصناعية، بينما يدعم التجارة عبر الحدود توازن العرض. يستمر تحديث المصانع المستمر وزيادة استعادة المركبات في نهاية عمرها في دعم الطلب الإقليمي على المعادن المعاد تدويرها خلال فترة التوقعات.

أوروبا

تسيطر أوروبا على حصة 25% مدفوعة بسياسات الاقتصاد الدائري القوية والقواعد البيئية الصارمة. تدفع أهداف إعادة التدوير في إطار الاتحاد الأوروبي إلى استعادة المعادن من تيارات النفايات في السيارات والبناء والصناعة. تدير ألمانيا وإيطاليا مصانع كبيرة لإعادة تدوير الصلب تتبنى نسب خردة عالية في أفران القوس الكهربائي. تدمج شركات تصنيع السيارات الألومنيوم والصلب المعاد تدويره في منصات المركبات تحت أهداف تقليل الانبعاثات. يساعد التبني المتزايد للصلب منخفض الكربون في البنية التحتية على توسيع استهلاك الخردة الحديدية. يعزز جمع النفايات الإلكترونية المتزايد استعادة المعادن غير الحديدية. تحافظ الأسواق الأوروبية على معايير جودة عالية تشجع الاستثمارات في تكنولوجيا الفرز والمعدات الآلية لإعادة التدوير.

آسيا والمحيط الهادئ

تقود منطقة آسيا والمحيط الهادئ السوق العالمي للمعادن المعاد تدويرها بحصة تبلغ 45% مدعومة بأنشطة البناء الضخمة، والتصنيع السريع، وقواعد التصنيع القوية. تدير الصين قدرة كبيرة لإعادة تدوير المعادن الحديدية وتشجع صناعة الصلب المعتمدة على الخردة لتقليل الانبعاثات. توسع الهند مناطق معالجة الخردة المنظمة لتحل محل ممارسات إعادة التدوير غير الرسمية. تنمو اليابان في استعادة المعادن غير الحديدية من الأسواق المتقدمة للسيارات والإلكترونيات. تولد التحضر، وإنفاق البنية التحتية العامة، واعتماد المركبات الكهربائية طلبًا عاليًا على الحديد والصلب والنحاس والألمنيوم المعاد تدويرها. الدعم الحكومي القوي وتوسيع منشآت الأفران الكهربائية القوسية يعزز القيادة الإقليمية في استهلاك المعادن المعاد تدويرها عبر الاقتصادات الكبرى.

أمريكا اللاتينية

تمثل أمريكا اللاتينية 6% من سوق المعادن المعاد تدويرها مدعومة بالخردة الصناعية من أنشطة التعدين والبناء والسيارات في المكسيك والبرازيل. يظل النمو مرتبطًا بالطلب على الصلب في مشاريع البنية التحتية الحضرية والإسكان. تتحسن أنظمة جمع الخردة بدعم من معالجي المعادن المحليين وبرامج الصناعة الإقليمية. يتوسع إعادة تدوير السيارات مع قواعد نهاية عمر المركبات في البلدان الرئيسية. يعزز الاستثمار في معدات التقطيع والفرز الحديثة استعادة المعادن وتوريد التصدير. تساعد مواصلة التصنيع، وطلب البناء الحضري، والمبادرات المستدامة في دفع استخدام المعادن المعاد تدويرها عبر الاقتصادات الناشئة في أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

تمثل منطقة الشرق الأوسط وأفريقيا حصة 4% مدفوعة بمشاريع البناء وقطاع الطاقة المتنامية التي تولد خردة حديدية كبيرة. توسع دول الخليج إنفاق البنية التحتية المرتبط بالتنوع الصناعي وخطط البناء الأخضر. تتحسن قدرة جمع الخردة عبر الإمارات العربية المتحدة والمملكة العربية السعودية حيث يدمج صانعو الصلب نسبًا أعلى من الخردة في الأفران المحلية. تزيد أفريقيا من إعادة تدوير المعادن من قطاعات التعدين والسيارات، رغم أن الجمع غير الرسمي لا يزال شائعًا. يساعد الاهتمام المتزايد بتنظيم الاقتصاد الدائري والإصلاح الصناعي في توسيع الفرص المستقبلية. من المرجح أن ينمو الطلب على المواد منخفضة الانبعاثات مع خطط البنية التحتية الإقليمية الكبيرة.

تقسيمات السوق:

حسب نوع المعدن

- المعادن الحديدية

- المعادن غير الحديدية

حسب المصدر

- خردة البناء والهدم

- خردة السيارات

- الخردة الصناعية

- خردة المستهلك

حسب الصناعة النهائية

- البناء والتشييد

- السيارات

- الإلكترونيات

- التغليف

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يشمل المشهد التنافسي أرسيلور ميتال، شركة نوكور، سيمز المحدودة، شناتزر للصناعات الفولاذية، شركة المعادن التجارية، ستيل دايناميكس إنك، تاتا ستيل، أوروبس إيه جي، نوفليس إنك، وإعادة تدوير المعادن الأوروبية. تقوم الشركات الرائدة بتوسيع قدرة معالجة الخردة واعتماد تكنولوجيا أفران القوس الكهربائي لزيادة المحتوى المعاد تدويره وتقليل الانبعاثات. يستثمر العديد من اللاعبين في الأتمتة والروبوتات وخطوط الفرز المتقدمة لتحسين إنتاجية وجودة الخردة. تساعد الشراكات مع صانعي السيارات وشركات البناء في تأمين إمدادات الخردة طويلة الأجل ودعم أهداف الاستدامة. كما يقوم القادة العالميون بالاستحواذ على شركات إعادة التدوير الإقليمية لتعزيز شبكات التجميع وتحسين مصادر المواد الخام. يركز الاهتمام المتزايد على الفولاذ منخفض الكربون وشهادات المواد الخضراء على دفع الشركات نحو الالتزامات بتقليل الانبعاثات. تركز المبادرات الاستراتيجية بشكل متزايد على معايير الاقتصاد الدائري، خاصة في أوروبا وأمريكا الشمالية، حيث يظل الدعم السياسي قويًا.

تحليل اللاعبين الرئيسيين

- أرسيلور ميتال

- شركة نوكور

- سيمز المحدودة

- شناتزر للصناعات الفولاذية

- شركة المعادن التجارية

- ستيل دايناميكس إنك

- تاتا ستيل

- أوروبس إيه جي

- نوفليس إنك

- إعادة تدوير المعادن الأوروبية (EMR)

التطورات الأخيرة

- في أكتوبر 2023، قامت شركة نوكور بتوسيع شركة إعادة تدوير المعادن النهرية من خلال صفقة جاردن ستريت للحديد والمعادن. ارتفع الشبكة إلى 19 منشأة إعادة تدوير.

- في يوليو 2023، حصلت شركة المعادن التجارية على تصريح رئيسي لمصنعها الصغير في ولاية فرجينيا الغربية. من المتوقع أن يبدأ الموقع العمل في عام 2025.

- في مارس 2023، استحوذت شركة المعادن التجارية (CMC) على مجموعة روين للمعادن ذ.م.م، وهي شركة لإعادة تدوير المعادن. من المتوقع أن يعزز هذا الاستحواذ أمان وتوريد المدخلات بأسعار تنافسية لعمليات صناعة الصلب الخاصة بـ CMC.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تغطية التقرير

يقدم تقرير البحث تحليلًا متعمقًا يعتمد على نوع المعدن، المصدر، صناعة الاستخدام النهائي والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، ويقدم نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، وتطبيقاتهم الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، والاتجاهات الحالية في السوق، بالإضافة إلى المحركات والقيود الرئيسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت توسع السوق في السنوات الأخيرة. كما يستكشف التقرير ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. يقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيرًا، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- سيرتفع الطلب مع تحول الصناعات نحو المواد الخام منخفضة الانبعاثات.

- ستزيد قواعد البناء الأخضر من استهلاك الفولاذ المعاد تدويره في المباني.

- سيدعم اعتماد أفران القوس الكهربائي زيادة استخدام الخردة في مصانع صناعة الفولاذ.

- ستعزز برامج السيارات في نهاية عمرها إمدادات الخردة في صناعة السيارات.

- سترفع أنظمة الفرز الرقمية معدلات استرداد المعادن المختلطة.

- ستشجع سياسات الاقتصاد الدائري شبكات جمع الخردة الرسمية.

- ستخلق شهادات الفولاذ الأخضر معايير جديدة للمشتريات في القطاعات الرئيسية.

- سيوسع إعادة تدوير الإلكترونيات والبطاريات من تجمعات إمدادات المعادن غير الحديدية.

- سيستثمر اللاعبون العالميون في قدرات إعادة التدوير المتقدمة في الأسواق الناشئة.

- ستحافظ أهداف الاستدامة الإقليمية على طلب المعادن المعاد تدويرها في مسار نمو طويل الأجل.