نظرة عامة على السوق

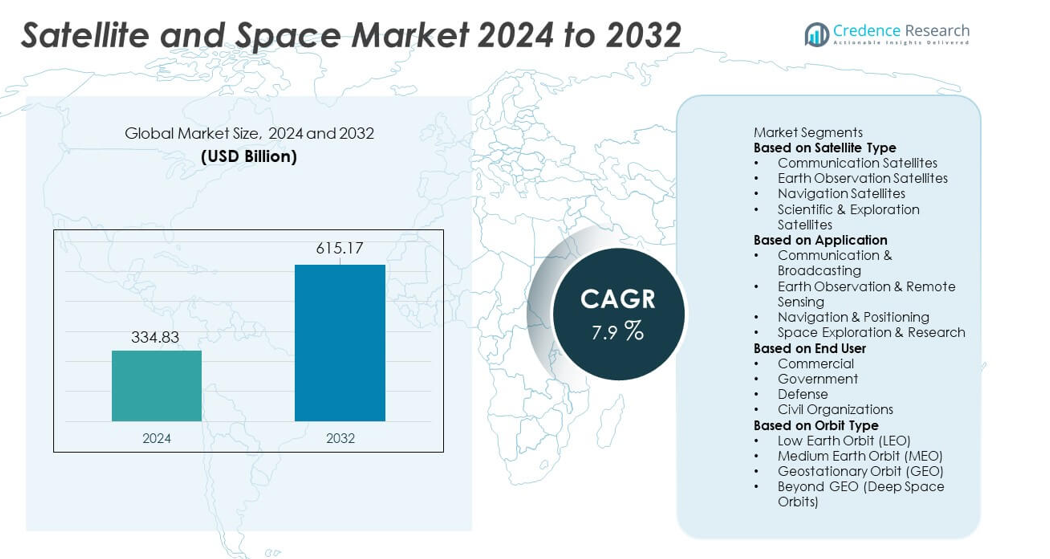

وصل سوق الأقمار الصناعية والفضاء إلى 334.83 مليار دولار أمريكي في عام 2024 ومن المتوقع أن ينمو ليصل إلى 615.17 مليار دولار أمريكي بحلول عام 2032، مما يعكس معدل نمو سنوي مركب بنسبة 7.9% خلال فترة التوقعات.

| صفة التقرير |

التفاصيل |

| الفترة التاريخية |

2020-2023 |

| السنة الأساسية |

2024 |

| فترة التوقعات |

2025-2032 |

| حجم سوق الأقمار الصناعية والفضاء 2024 |

334.83 مليار دولار أمريكي |

| سوق الأقمار الصناعية والفضاء، معدل النمو السنوي المركب |

7.9% |

| حجم سوق الأقمار الصناعية والفضاء 2032 |

615.17 مليار دولار أمريكي |

يتم تحفيز سوق الأقمار الصناعية والفضاء من قبل اللاعبين الرئيسيين مثل سبيس إكس، إيرباص للدفاع والفضاء، لوكهيد مارتن، بوينغ للدفاع والفضاء والأمن، نورثروب غرومان، تاليس ألينيا سبيس، ماكسار تكنولوجيز، بلو أوريجين، CASC، وISRO، الذين يوسعون قدراتهم من خلال تصنيع الأقمار الصناعية المتقدمة، أنظمة الاتصالات ذات الإنتاجية العالية، وخدمات الإطلاق الموثوقة. تستثمر هذه الشركات في الصواريخ القابلة لإعادة الاستخدام، مجموعات الأقمار الصناعية الكبيرة، وتقنيات التصوير عالية الدقة لتلبية الطلب العالمي المتزايد على البيانات العريضة النطاق، الملاحة، وبيانات مراقبة الأرض. على المستوى الإقليمي، تتصدر أمريكا الشمالية السوق بحصة 38%، مدعومة ببرامج حكومية قوية وابتكار من القطاع الخاص، بينما تأتي آسيا والمحيط الهادئ في المرتبة الثانية بحصة 29%، مدفوعة بتوسع البعثات الفضائية الوطنية والتبني السريع للتكنولوجيا الرقمية.

رؤى السوق

- وصل سوق الأقمار الصناعية والفضاء إلى 334.83 مليار دولار أمريكي في عام 2024 وسينمو بمعدل نمو سنوي مركب بنسبة 7.9% حتى عام 2032، مدعومًا بزيادة الطلب على الاتصال وأنظمة الأقمار الصناعية المتقدمة.

- تشمل المحركات الرئيسية زيادة الاستثمارات في الأقمار الصناعية للاتصالات، وتوسع احتياجات مراقبة الأرض، وزيادة التمويل الحكومي للأمن الوطني، مراقبة المناخ، والبعثات الفضائية العميقة.

- تشمل الاتجاهات الرئيسية النمو السريع لمجموعات الأقمار الصناعية في مدار الأرض المنخفض، التقدم في مركبات الإطلاق القابلة لإعادة الاستخدام، وزيادة المشاركة التجارية في تصنيع الأقمار الصناعية، خدمات النطاق العريض، وبرامج استكشاف الفضاء.

- تشتد المنافسة مع استثمار اللاعبين مثل سبيس إكس، إيرباص، لوكهيد مارتن، تاليس ألينيا سبيس، وماكسار تكنولوجيز في الأقمار الصناعية ذات الإنتاجية العالية، تقنيات التصوير، وحلول الإطلاق ذات التكلفة الفعالة.

- على المستوى الإقليمي، تتصدر أمريكا الشمالية بحصة 38%، تليها آسيا والمحيط الهادئ بحصة 29% وأوروبا بحصة 27%. من حيث القطاعات، تهيمن الأقمار الصناعية للاتصالات بحصة 44%، بينما تمثل تطبيقات الاتصالات والبث 41%، ويشكل قطاع المستخدمين التجاريين 48% عبر السوق العالمية.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

تحليل تجزئة السوق:

حسب نوع القمر الصناعي

تقود الأقمار الصناعية للاتصالات القطاع بنسبة 44%، مدفوعة بزيادة الطلب على الاتصال بالإنترنت عريض النطاق، واعتماد متزايد لشبكات إنترنت الأشياء، وتوسع استخدام الأقمار الصناعية ذات الإنتاجية العالية لتلبية احتياجات الاتصالات التجارية والحكومية. تدعم هذه الأقمار الصناعية نقل البيانات والبث والاتصال في الوقت الحقيقي عبر المناطق النائية والمحرومة. تنمو الأقمار الصناعية لمراقبة الأرض بشكل مطرد بسبب زيادة التطبيقات في الزراعة، ومراقبة المناخ، وإدارة الكوارث، بينما تعزز الأقمار الصناعية للملاحة خدمات تحديد المواقع العالمية. تستمر الأقمار الصناعية العلمية والاستكشافية في دعم البعثات الفضائية العميقة وبرامج البحث. يستمر الاستثمار المستمر في الحمولة المتقدمة وأنظمة الاتصال ذات زمن الانتقال المنخفض في الحفاظ على هيمنة الأقمار الصناعية للاتصالات.

- على سبيل المثال، عززت شركة SpaceX قدرة الأقمار الصناعية من خلال Starlink Gen2، الذي يحمل حوالي 96 جيجابت في الثانية من عرض النطاق الترددي لكل قمر صناعي V2 Mini ويستخدم هوائيات متقدمة ذات مصفوفة مرحلية.

حسب التطبيق

تهيمن الاتصالات والبث بنسبة 41%، مدعومة بطلب قوي على التلفزيون الفضائي، وخدمات الإنترنت عريض النطاق، وشبكات الاتصالات الآمنة، والاتصال القائم على التنقل لقطاعات الطيران والبحرية. يدفع التحول نحو الإنترنت الفضائي عالي السرعة والتوسع العالمي لخدمات البث المباشر إلى المنزل إلى اعتماد ثابت. ترتفع تطبيقات مراقبة الأرض والاستشعار عن بعد بسبب استخدامها في المراقبة الدفاعية، ومراقبة البيئة، والتحليلات التجارية. تظل الملاحة وتحديد المواقع حيوية للنقل، والأنظمة الذاتية، ورسم الخرائط الدقيقة. تكتسب استكشاف الفضاء والبحث الزخم مع استثمار الوكالات والشركات الخاصة في بعثات القمر وبرامج الفضاء العميقة، مما يوسع فرص النمو على المدى الطويل.

- على سبيل المثال، عززت شركة Maxar قطاع الاستشعار عن بعد بأقمارها الصناعية WorldView Legion، المصممة لالتقاط ما يصل إلى 15 زيارة يوميًا على المناطق الرئيسية باستخدام مستشعرات من فئة 30 سم.

حسب المستخدم النهائي

يمتلك القطاع التجاري الحصة الأكبر بنسبة 48%، مدفوعًا بزيادة الطلب على الإنترنت الفضائي، وخدمات التصوير، ودعم الملاحة، والتطبيقات التجارية القائمة على البيانات. تستثمر الشركات الخاصة بشكل كبير في إطلاق المجموعات، والصواريخ القابلة لإعادة الاستخدام، ونماذج الأقمار الصناعية كخدمة التي توسع الوصول. تظل الوكالات الحكومية مستخدمين رئيسيين للتنبؤ بالطقس، والاتصالات العامة، وبرامج الفضاء الوطنية. يعتمد المستخدمون الدفاعيون على الأقمار الصناعية للمراقبة، والاتصالات الآمنة، ودقة الملاحة، مما يساهم في دورات الشراء المستمرة. تتبنى المنظمات المدنية خدمات الأقمار الصناعية لحماية البيئة، والاستجابة للكوارث، والبحث العلمي. تستمر الشراكات العامة والخاصة المتزايدة والاستثمارات التجارية المتوسعة في تعزيز قيادة القطاع التجاري.

المحرك الرئيسي للنمو

زيادة الطلب على الاتصال العالمي

يزيد الطلب المتزايد على الاتصال عالي السرعة من تبني الأقمار الصناعية للاتصالات بشكل قوي، خاصة في المناطق المحرومة والنائية. يزيد توسع الإنترنت عريض النطاق، ودعم البنية التحتية للجيل الخامس، ودمج أجهزة إنترنت الأشياء من الحاجة إلى شبكات الأقمار الصناعية الموثوقة. تستثمر الشركات في مجموعات الأقمار الصناعية ذات الإنتاجية العالية والمدارات الأرضية المنخفضة لتعزيز سعة البيانات وتقليل زمن الانتقال. تعتمد قطاعات الطيران والبحرية والتنقل على الاتصالات الفضائية لتغطية مستمرة. مع توسع الخدمات الرقمية وكون الاتصال ضروريًا للنمو الاقتصادي، تلعب شبكات الأقمار الصناعية دورًا مركزيًا في سد فجوات البنية التحتية وتلبية احتياجات الاتصالات العالمية.

- على سبيل المثال، عززت SES الاتصال العالمي من خلال كوكبة O3b mPOWER، حيث نشرت أقمارًا صناعية قادرة على تقديم ما يصل إلى 10,000 ميجابت في الثانية لكل شعاع.

توسع مراقبة الأرض وتحليلات البيانات

تكتسب الأقمار الصناعية لمراقبة الأرض زخمًا حيث تعتمد الحكومات والصناعات على التصوير عالي الدقة للزراعة، ومراقبة البيئة، والاستجابة للكوارث، وتطبيقات الدفاع. يؤدي الطلب المتزايد على الذكاء المناخي، وتوقعات الطقس، ورسم الخرائط إلى نشر أقمار صناعية متقدمة للاستشعار عن بعد. يتبنى المستخدمون التجاريون تحليلات الأقمار الصناعية في الخدمات اللوجستية، وإدارة الطاقة، والتخطيط الحضري. تعزز التطورات التكنولوجية في رادار الفتحة التركيبية، والتصوير الطيفي الفائق، والتحليلات السحابية دقة البيانات والرؤى في الوقت الفعلي. مع زيادة الاعتماد على الذكاء المستند إلى الفضاء، يصبح قطاع مراقبة الأرض محركًا رئيسيًا لنمو السوق.

- على سبيل المثال، وسعت Planet Labs قدرات المراقبة بأكثر من 200 قمر صناعي من نوع Dove تلتقط ما يصل إلى 1.2 مليون كيلومتر مربع من الصور يوميًا بدقة تتراوح بين 3-5 أمتار.

نمو استكشاف الفضاء وخدمات الإطلاق التجارية

يتسارع استكشاف الفضاء مع زيادة الاستثمارات في المهام القمرية، والأبحاث في الفضاء العميق، وتطوير المركبات الفضائية. توسع مقدمو الإطلاق التجاري برامج الصواريخ القابلة لإعادة الاستخدام لتقليل تكاليف الإطلاق وزيادة تكرار المهام. تتعاون الحكومات مع الشركات الخاصة لتعزيز قدرات الاستكشاف ودعم المهام العلمية. يعزز الاهتمام المتزايد بالتعدين على الكويكبات، والسياحة الفضائية، والمساكن الفضائية طويلة الأمد الطلب على خدمات الإطلاق وتصنيع المركبات الفضائية. مع زيادة الوصول إلى الفضاء، تخلق مبادرات الاستكشاف فرصًا كبيرة للابتكار والشراكات وتوسيع السوق عبر قطاعات متعددة.

الاتجاهات والفرص الرئيسية

صعود الميجا-كوكبات وأنظمة المدار الأرضي المنخفض

تخلق الميجا-كوكبات في المدار الأرضي المنخفض فرصًا جديدة لتغطية النطاق العريض العالمي، والاتصال منخفض التأخير، وتكامل إنترنت الأشياء على نطاق واسع. تستثمر الشركات في آلاف الأقمار الصناعية الصغيرة لتقديم وصول إنترنت سلس ودعم التحول الرقمي عبر الصناعات. تقلل هذه الكوكبات الاعتماد على الأنظمة الجغرافية التقليدية وتمكن من خدمات تجارية جديدة مثل دعم المركبات الذاتية الموجهة والمراقبة الصناعية عن بعد. مع انخفاض تكاليف النشر وتوسع التصنيع، تعيد الشبكات المعتمدة على المدار الأرضي المنخفض تشكيل المشهد التنافسي وتقدم فرص نمو قوية طويلة الأجل.

- على سبيل المثال، تقدم مشروع كويبر من أمازون في نشر الكوكبات من خلال إنتاج أقمار صناعية باستخدام خطوط آلية قادرة على تجميع ما يصل إلى 5 أقمار صناعية يوميًا في أقصى طاقة، كل منها يدعم عرض نطاق ترددي يصل إلى 100 جيجابت في الثانية لكل رابط بصري بين الأقمار الصناعية.

زيادة التخصيص التجاري ومشاركة القطاع الخاص

تهيمن الجهات التجارية بشكل متزايد على تصنيع الأقمار الصناعية، وخدمات الإطلاق، وحلول البيانات، مما يدفع الابتكار ويقلل من تكاليف التشغيل. تقدم الشركات الخاصة منصات أقمار صناعية مرنة، وصواريخ قابلة لإعادة الاستخدام، ونماذج الأقمار الصناعية كخدمة التي توسع إمكانية الوصول للشركات والحكومات. يدعم استثمار رأس المال المغامر الشركات الناشئة التي تطور أنظمة الملاحة، وتقنيات التصوير، وحلول الاتصالات المستندة إلى الفضاء. مع تسارع التخصيص التجاري، يخلق التعاون بين الكيانات العامة والخاصة فرصًا جديدة في الاستكشاف، وتحديث الدفاع، وخدمات الاتصال العالمية.

- على سبيل المثال، حسنت Rocket Lab الوصول إلى الإطلاق التجاري من خلال تنفيذ أكثر من 70 مهمة Electron بسعات حمولة تصل إلى 320 كجم لكل إطلاق.

التحدي الرئيسي

تكاليف الإطلاق العالية والبنية التحتية كثيفة رأس المال

تواجه سوق الأقمار الصناعية والفضاء حواجز مالية عالية بسبب عمليات الإطلاق المكلفة، وتكاليف التصنيع، ومتطلبات البنية التحتية الأرضية. على الرغم من التقدم في الصواريخ القابلة لإعادة الاستخدام، يكافح العديد من اللاعبين الصغار والجدد لدخول السوق. تزيد دورات التطوير الطويلة، والمخاطر التقنية، وتكاليف التأمين العالية من تحديات التشغيل. هذه الضغوط المالية تحد من القدرة على التوسع وتبطئ النمو للشركات التي تفتقر إلى دعم استثماري كبير. يظل إدارة الكفاءة في التكلفة مع الحفاظ على الأداء والموثوقية تحديًا أساسيًا.

الحطام الفضائي والقيود التنظيمية

تزايد عمليات نشر الأقمار الصناعية يثير مخاوف متزايدة بشأن الحطام الفضائي، الازدحام المداري، ومخاطر الاصطدام. تفرض الهيئات التنظيمية إرشادات صارمة للتخلص من الأقمار الصناعية، وإدارة المدارات، وتخصيص الطيف، مما يزيد من أعباء الامتثال على المشغلين. يظل التنسيق بين الدول معقدًا، مما يبطئ جداول النشر. تهدد المخاطر المتعلقة بالحطام استمرارية العمليات وتثير مخاوف بشأن الاستدامة طويلة الأجل لكل من المهمات التجارية والحكومية. مع تسارع النشاط الفضائي، يصبح تحقيق التوازن بين الابتكار والضمانات التنظيمية والبيئية تحديًا أساسيًا للصناعة.

تحليل إقليمي

أمريكا الشمالية

تمتلك أمريكا الشمالية حصة 38% من سوق الأقمار الصناعية والفضاء، مدفوعة بتمويل حكومي قوي، وبرامج فضائية متقدمة، ومشاركة تجارية عالية. تقود الولايات المتحدة باستثمارات واسعة في الاتصالات الفضائية، وأنظمة الأمن الوطني، ومشاريع مراقبة الأرض، ومهمات استكشاف الفضاء العميق. توسع الشركات الكبرى في مجال الطيران ومقدمي خدمات الإطلاق الكوكبات في المدار الأرضي المنخفض، والصواريخ القابلة لإعادة الاستخدام، وشبكات الإنترنت عبر الأقمار الصناعية. الطلب المتزايد على المراقبة الدفاعية، ومراقبة المناخ، والاتصال عالي السرعة يعزز من الهيمنة الإقليمية. تساهم كندا من خلال برامج الاستشعار عن بعد وتطوير الأقمار الصناعية للاتصالات. القدرات التكنولوجية القوية والنظم البيئية للابتكار الفضائي تحافظ على قيادة أمريكا الشمالية.

أوروبا

تمثل أوروبا حصة 27%، مدعومة ببرامج مؤسسية قوية، ومبادرات بحثية تعاونية، وأنشطة تجارية متزايدة في مجال الأقمار الصناعية. تستثمر وكالة الفضاء الأوروبية (ESA) في مراقبة الأرض، والملاحة، والمهمات العلمية التي تعزز القوة التكنولوجية الإقليمية. تقود دول مثل ألمانيا، فرنسا، والمملكة المتحدة في تصنيع الأقمار الصناعية، وتطوير مركبات الإطلاق، وقدرات الاستشعار عن بعد المتقدمة. الاهتمام المتزايد بالعمليات الفضائية المستدامة والأطر التنظيمية يعزز من القدرة التنافسية الإقليمية. يوسع اللاعبون التجاريون الخدمات في أنظمة الإنترنت عريض النطاق، والتصوير، والملاحة. تواصل الاستثمارات العامة والخاصة المشتركة في أوروبا والتركيز على الاستقلالية الاستراتيجية دفع النمو المستقر في قطاع الأقمار الصناعية والفضاء.

آسيا والمحيط الهادئ

تستحوذ منطقة آسيا والمحيط الهادئ على حصة 29%، مدفوعة بنشر سريع للأقمار الصناعية، ومبادرات حكومية قوية، ونشاط متزايد في عمليات الإطلاق التجارية. تقود الصين والهند المنطقة ببرامج فضائية طموحة، وتوسيع قدرات الإطلاق، وكوكبات أقمار صناعية واسعة النطاق تدعم الاتصالات والملاحة والتصوير. تساهم اليابان وكوريا الجنوبية من خلال برامج بحث وتطوير متقدمة وحلول أقمار صناعية تجارية. يؤدي الطلب المتزايد على الاتصال بالإنترنت العريض النطاق، وأدوات إدارة الكوارث، ومراقبة الزراعة إلى تسريع التبني. يعزز الاستثمار المتزايد من الشركات الخاصة الابتكار وقدرات التصنيع. مع وجود سكان كبيرين واقتصادات رقمية سريعة النمو، تظل منطقة آسيا والمحيط الهادئ واحدة من أكثر المناطق ديناميكية في سوق الأقمار الصناعية والفضاء.

أمريكا اللاتينية

تستحوذ أمريكا اللاتينية على حصة 4%، مدعومة بزيادة الطلب على الإنترنت الفضائي، والاستشعار عن بعد، وتطبيقات الأمن الوطني. توسع دول مثل البرازيل والأرجنتين والمكسيك برامج الأقمار الصناعية لتعزيز شبكات الاتصالات وتحسين الاتصال في المناطق الريفية. تستثمر الحكومات في أنظمة مراقبة الأرض للزراعة، ومراقبة البيئة، وإدارة مخاطر المناخ. تعزز الشراكات المتزايدة مع وكالات الفضاء العالمية والشركات الخاصة القدرات الإقليمية. على الرغم من القيود الميزانية والتبني الأبطأ مقارنة بالمناطق الرئيسية، فإن التحول الرقمي المتزايد واحتياجات البنية التحتية تستمر في دعم النمو المستقر للسوق عبر أمريكا اللاتينية.

الشرق الأوسط وأفريقيا

تستحوذ منطقة الشرق الأوسط وأفريقيا على حصة 2%، مدفوعة بمبادرات فضائية وطنية متزايدة، واحتياجات اتصالات متزايدة، وتوسع الخدمات المعتمدة على الأقمار الصناعية. تستثمر دول الخليج مثل الإمارات العربية المتحدة والمملكة العربية السعودية بكثافة في تصنيع الأقمار الصناعية، ومهام استكشاف الفضاء، والاستخبارات الجغرافية المكانية. تُظهر أفريقيا تبنيًا متزايدًا للإنترنت الفضائي وأدوات مراقبة الأرض لدعم الزراعة، والاستجابة للكوارث، والاتصال في المناطق النائية. تتعاون الحكومات الإقليمية مع وكالات الفضاء الدولية لتطوير القدرات المحلية. على الرغم من استمرار تحديات البنية التحتية، فإن الرقمنة المتزايدة والبرامج الوطنية الاستراتيجية تدعم تطوير السوق على المدى الطويل.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

تقسيمات السوق:

حسب نوع القمر الصناعي

- الأقمار الصناعية للاتصالات

- الأقمار الصناعية لمراقبة الأرض

- الأقمار الصناعية للملاحة

- الأقمار الصناعية العلمية والاستكشافية

حسب التطبيق

- الاتصالات والبث

- مراقبة الأرض والاستشعار عن بعد

- الملاحة وتحديد المواقع

- استكشاف الفضاء والبحث

حسب المستخدم النهائي

- تجاري

- حكومي

- دفاعي

- المنظمات المدنية

حسب نوع المدار

- مدار الأرض المنخفض (LEO)

- مدار الأرض المتوسط (MEO)

- المدار الجغرافي الثابت (GEO)

- ما بعد GEO (مدارات الفضاء العميق)

حسب الجغرافيا

- أمريكا الشمالية

- الولايات المتحدة

- كندا

- المكسيك

- أوروبا

- ألمانيا

- فرنسا

- المملكة المتحدة

- إيطاليا

- إسبانيا

- بقية أوروبا

- آسيا والمحيط الهادئ

- الصين

- اليابان

- الهند

- كوريا الجنوبية

- جنوب شرق آسيا

- بقية آسيا والمحيط الهادئ

- أمريكا اللاتينية

- البرازيل

- الأرجنتين

- بقية أمريكا اللاتينية

- الشرق الأوسط وأفريقيا

- دول مجلس التعاون الخليجي

- جنوب أفريقيا

- بقية الشرق الأوسط وأفريقيا

المشهد التنافسي

يظهر تحليل المشهد التنافسي وجودًا قويًا للاعبين الرئيسيين مثل سبيس إكس، إيرباص للدفاع والفضاء، لوكهيد مارتن كوربوريشن، بوينغ للدفاع والفضاء والأمن، نورثروب غرومان كوربوريشن، تاليس ألينيا سبيس، ماكسار تكنولوجيز، بلو أوريجين، CASC، و ISRO. تعزز هذه المنظمات السوق من خلال تصنيع الأقمار الصناعية المتقدمة، وقدرات الإطلاق عالية التردد، وتوسيع المشاركة في مراقبة الأرض، وشبكات الاتصال، ومهام استكشاف الفضاء. تستثمر الشركات الرائدة بكثافة في أنظمة الإطلاق القابلة لإعادة الاستخدام، وكوكبات الأقمار الصناعية من الجيل التالي، وحمولات الاتصالات عالية السعة لتحسين الأداء وتقليل تكاليف التشغيل. تدعم الشراكات بين القطاعين العام والخاص البحث، والمهام الفضائية العميقة، والبرامج الوطنية الاستراتيجية. يتبنى اللاعبون التجاريون بشكل متزايد نماذج الأقمار الصناعية كخدمة، مما يوفر وصولاً مرنًا إلى حلول التصوير، والنطاق العريض، والملاحة. تواصل الحكومات تحفيز الطلب من خلال تحديث الدفاع، ومراقبة المناخ، ومتطلبات الاتصالات الآمنة. مع اشتداد المنافسة، يتركز التمايز على موثوقية الإطلاق، وابتكار التكنولوجيا، وتوسيع الكوكبات، وعمليات الفضاء المستدامة.

تحليل اللاعبين الرئيسيين

- سبيس إكس

- إيرباص للدفاع والفضاء

- شركة لوكهيد مارتن

- بوينغ للدفاع والفضاء والأمن

- شركة نورثروب غرومان

- تاليس ألينيا سبيس

- ماكسار تكنولوجيز

- بلو أوريجين

- شركة الصين لعلوم وتكنولوجيا الفضاء (CASC)

- منظمة أبحاث الفضاء الهندية (ISRO)

التطورات الأخيرة

- في نوفمبر 2025، أطلقت منظمة أبحاث الفضاء الهندية (ISRO) القمر الصناعي GSAT‑7R (CMS‑03) — وهو أثقل قمر صناعي للاتصالات في الهند — لتعزيز الاتصالات البحرية.

- في نوفمبر 2025، تم الإبلاغ عن أن ISRO في مرحلة توسع كبيرة وكانت لديها خطط لإجراء سبعة إطلاقات قبل نهاية السنة المالية في مارس 2026.

- في نوفمبر 2025، كشفت بلو أوريجين عن خطط لنموذج ثقيل جداً من نيو جلين، يُسمى نيو جلين 9×4، يهدف لخدمة إطلاقات الفضاء العميق والقمر ومجموعات الأقمار الصناعية الكبيرة.

تغطية التقرير

يقدم تقرير البحث تحليلاً متعمقاً بناءً على نوع القمر الصناعي، التطبيق، المستخدم النهائي، نوع المدار والجغرافيا. يوضح التقرير اللاعبين الرئيسيين في السوق، مقدماً نظرة عامة على أعمالهم، وعروض منتجاتهم، واستثماراتهم، ومصادر إيراداتهم، والتطبيقات الرئيسية. بالإضافة إلى ذلك، يتضمن التقرير رؤى حول البيئة التنافسية، وتحليل SWOT، واتجاهات السوق الحالية، بالإضافة إلى المحركات والقيود الأساسية. علاوة على ذلك، يناقش التقرير العوامل المختلفة التي دفعت إلى توسع السوق في السنوات الأخيرة. كما يستكشف ديناميكيات السوق، والسيناريوهات التنظيمية، والتطورات التكنولوجية التي تشكل الصناعة. ويقيم تأثير العوامل الخارجية والتغيرات الاقتصادية العالمية على نمو السوق. وأخيراً، يقدم توصيات استراتيجية للوافدين الجدد والشركات القائمة للتنقل في تعقيدات السوق.

التوقعات المستقبلية

- ستتوسع مجموعات الأقمار الصناعية في مدار الأرض المنخفض لدعم تغطية النطاق العريض العالمية.

- ستقلل مركبات الإطلاق القابلة لإعادة الاستخدام من تكاليف المهام وتزيد من تكرار الإطلاقات.

- ستنمو خدمات مراقبة الأرض مع زيادة الطلب على بيانات المناخ والزراعة.

- ستزيد وكالات الدفاع من الاستثمارات في الأقمار الصناعية للمراقبة والاتصالات الآمنة.

- سيقود اللاعبون التجاريون الابتكار في الأقمار الصناعية الصغيرة ونماذج الأقمار الصناعية كخدمة.

- ستتسارع مهام استكشاف الفضاء مع برامج جديدة للقمر والفضاء العميق.

- ستحسن خدمات الملاحة وتحديد المواقع الدقة من خلال شبكات الأقمار الصناعية المطورة.

- ستكتسب الدفع الأخضر وعمليات الفضاء المستدامة أهمية لتقليل الحطام المداري.

- ستعزز الشراكات بين الحكومات والشركات الخاصة القدرات الفضائية العالمية.

- ستعزز التحليلات المتقدمة للصور والأقمار الصناعية المدفوعة بالذكاء الاصطناعي اتخاذ القرارات في الوقت الفعلي للعديد من الصناعات.