Markedsoversigt

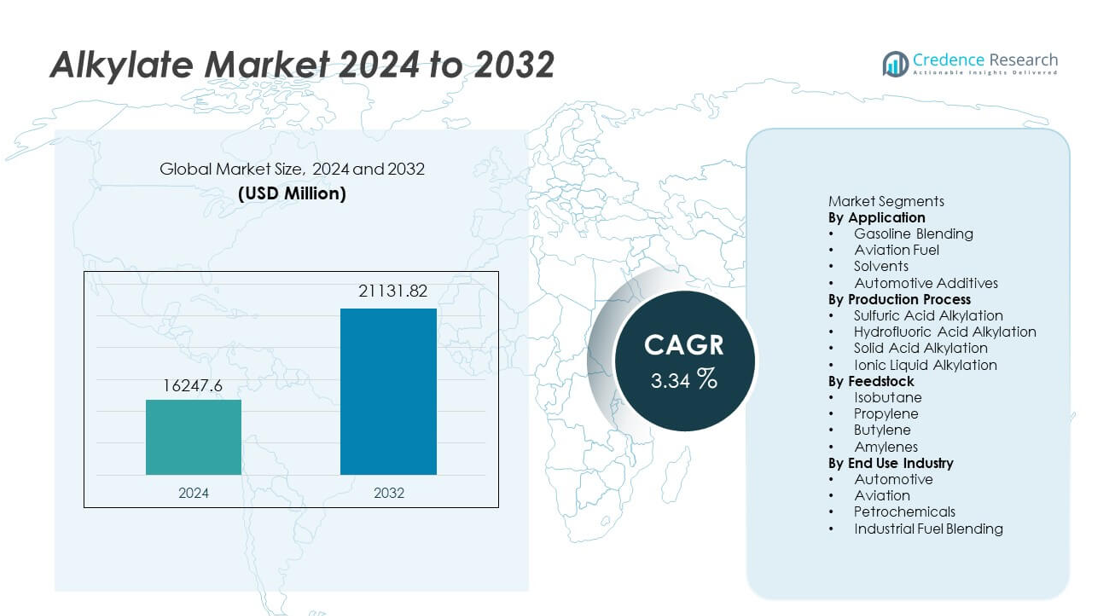

Alkylatmarkedet blev vurderet til USD 16.247,6 millioner i 2024 og forventes at nå USD 21.131,82 millioner i 2032, med en CAGR på 3,34% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Alkylatmarkedets størrelse 2024 |

USD 16.247,6 millioner |

| Alkylatmarked, CAGR |

3,34% |

| Alkylatmarkedets størrelse 2032 |

USD 21.131,82 millioner |

Alkylatmarkedet inkluderer førende aktører som ExxonMobil, Chevron, Valero Energy, Marathon Petroleum, Phillips 66, PDVSA, Reliance Industries, Sinopec, Royal Dutch Shell og Honeywell UOP, som alle fokuserer på højrenhed brændstofkomponenter og avancerede alkylationsteknologier for at opfylde globale emissionsstandarder. Disse virksomheder investerer i modernisering af raffinaderier og procesinnovation for at forbedre oktanproduktionen og reducere miljøpåvirkningen. Asien og Stillehavsområdet fører markedet med en andel på 30%, drevet af udvidelse af raffineringskapaciteter og stigende brændstofefterspørgsel, mens Nordamerika følger med en andel på 34%, understøttet af strenge brændstofreguleringer og stærk adoption af renere benzinblandinger.

Markedsindsigt

- Markedet registrerede USD 16.247,6 millioner i 2024 og vil nå USD 21.131,82 millioner i 2032 med en CAGR på 3,34%, hvilket indikerer stabil langsigtet ekspansion.

- Stærk efterspørgsel efter højoktan, lavemissionsbenzin driver væksten, med benzinblanding som førende applikationssegment med en andel på 72% på grund af dens essentielle rolle i at opfylde brændstofstandarder.

- Tendenser fremhæver øget adoption af sikrere alkylationsteknologier som faste syre- og ionvæskesystemer, da raffinaderier skifter mod miljømæssigt overensstemmende processer.

- Konkurrencen intensiveres, da store aktører investerer i opgraderinger af raffinaderier, avancerede katalysatorer og procesoptimering for at styrke produktionseffektiviteten og reducere operationelle risici.

- Asien og Stillehavsområdet har en regional andel på 30%, efterfulgt af Nordamerika med 34% og Europa med 28%, hvilket afspejler stærke raffineringskapaciteter og stigende efterspørgsel efter renere benzinbestanddele på tværs af globale markeder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter applikation

Benzinblanding fører applikationssegmentet med en andel på 72%, drevet af stigende global efterspørgsel efter højoktan, lavemissionsbrændstoffer. Alkylat forbedrer brændstofstabiliteten og reducerer motorbankning, hvilket gør det essentielt for at opfylde strenge miljøreguleringer. Luftfartsbrændstof vinder også frem, da flyselskaber søger renere forbrændingskomponenter for at forbedre ydeevnen. Opløsningsmiddel- og biladditivapplikationer udvider sig støt på grund af behovet for højrenhed kulbrinter i specialformuleringer. Øget fokus på renere transportbrændstoffer fortsætter med at styrke alkylatets rolle i produktionen af premium benzin på tværs af store raffinaderihubs.

- For eksempel inkluderer ExxonMobils Baytown-raffinaderi en alkylationsenhed, der producerer højoktan alkylat til benzinblanding ved hjælp af proprietær svovlsyrealkyleringsteknologi.

Efter Produktionsproces

Svovlsyrealkylering dominerer produktionsprocessegmentet med en andel på 58%, understøttet af dens langvarige brug, høje oktanoutput og pålidelige ydeevne i storskala raffinaderier. Flussyrealkylering forbliver vigtig for faciliteter, der prioriterer effektiv katalysatorregenerering. Fast syrealkylering vinder frem på grund af forbedrede sikkerhedsprofiler og reducerede håndteringsrisici. Ionisk væskealkylering fremstår som et renere alternativ, der tilbyder lav korrosion og forbedret katalysatorstabilitet. Raffinaderier investerer i stigende grad i procesopgraderinger, da reguleringer skubber industrien mod sikrere og mere bæredygtige alkyleringsteknologier.

- For eksempel blev Honeywell UOP’s ISOALKY™ ioniske væskeproces implementeret på Chevrons Salt Lake City-raffinaderi med en kapacitet på 6.000 tønder pr. dag. Enheden erstatter traditionel HF-alkylering og opererer ved tryk under 300 psi.

Efter Råmateriale

Isobutan indtager den førende position i råmaterialesegmentet med en andel på 64%, drevet af dens essentielle rolle i produktionen af højoktan alkylat med stærke forbrændingsegenskaber. Raffinaderier sikrer en stabil forsyning gennem integration med opstrøms isomeriseringsenheder, hvilket sikrer effektiv behandling. Butylen bidrager også betydeligt som en foretrukken olefin til høj-kvalitets alkyleringsreaktioner. Propylenforbruget stiger i faciliteter med fleksible råmaterialesystemer, mens amylen forbliver et nichevalg til specialalkylatgrader. Den voksende efterspørgsel efter renere benzin opfordrer raffinaderier til at optimere råmaterialetilgængelighed og styrke afhængigheden af isobutan-rige strømme.

Vigtig Vækstdriver

Stigende Efterspørgsel efter Renere og Højoktan Brændstoffer

Den voksende vægt på brændstofkvalitetsstandarder driver en stærk efterspørgsel efter alkylat, en premium blandingskomponent kendt for lavt svovlindhold, lave aromater og høj oktanværdi. Raffinaderier bruger alkylat til at opfylde strammere emissionsregler og forbedre benzinens ydeevne uden at stole på skadelige tilsætningsstoffer. Øgede krav til køretøjseffektivitet understøtter yderligere markedsudvidelsen. Efterhånden som regeringer presser på for renere transportbrændstoffer, bliver alkylat essentielt for produktionen af miljømæssigt kompatibel benzin, hvilket styrker dens rolle i den globale raffinaderiproduktion.

- For eksempel opgraderede Phillips 66 procesudstyr og optimerede driften på deres Borger-raffinaderi for generelt at øge effektiviteten og imødekomme mere variation i de typer råolie, der behandles.

Udvidelse af Raffinaderiopgraderinger og Kapacitetsforøgelser

Raffinaderier investerer i alkyleringsenheder for at forbedre produktkvaliteten og skifte mod renere brændstofformuleringer. Opgraderinger fokuserer på at forbedre oktanudbytte, katalysatoreffektivitet og sikkerhedsoverholdelse. Nye kapacitetsforøgelser i Asien og Mellemøsten hjælper med at imødekomme den stigende regionale brændstofefterspørgsel. Moderniseringsinitiativer inkluderer integration af avancerede isomeriserings- og olefingenvindingssystemer for at øge alkylatproduktionen. Disse investeringer gør det muligt for raffinaderier at optimere brugen af råmaterialer og udvide højværdiproduktporteføljer, hvilket understøtter langsigtet markedsvækst.

- For eksempel har Reliance Industries taget en avanceret alkylationstog i brug på Jamnagar-komplekset udstyret med kontinuerlig katalytisk regenereringsteknologi, der behandler 56.000 tønder råmateriale dagligt. Systemet inkluderer en olefin-genvindingsenhed, der er i stand til at separere 1.200 metriske tons propylen om dagen.

Øget Anvendelse af Lavemissionsbenzinblandinger

Strengere miljøpolitikker fremskynder anvendelsen af lavemissionsbenzinblandinger, der i høj grad afhænger af alkylat. Dets renbrændende egenskaber og evne til at reducere partikler gør det foretrukket sammenlignet med traditionelle blandingskomponenter. Bilproducenternes pres for motorer, der kræver højoktanbrændstoffer, driver yderligere forbruget. Raffinaderier anvender alkylat til at erstatte komponenter som reformate og MTBE, hvilket forbedrer overholdelsen af luftkvalitetsstandarder. Øget forbrugerbevidsthed om miljøvenlige brændstoffer bidrager også til markedets momentum.

Nøgletrend & Mulighed

Skift Mod Sikrere og Bæredygtige Alkylationsteknologier

Raffinaderier udforsker avancerede alkylationsteknologier såsom fast syre og ioniske væskesystemer for at reducere håndteringsrisici forbundet med svovlsyre og fluorbrinte. Disse alternativer tilbyder forbedret katalysatorlevetid, lavere korrosion og forbedret miljøpræstation. Anvendelsen stiger, da operatører prioriterer arbejdssikkerhed og overholdelse af regler. Trenden understøtter muligheder for teknologileverandører til at licensere sikrere, modulære alkylationsenheder. Voksende interesse for grønnere forarbejdningsløsninger opmuntrer til langsigtede investeringer i næste generations alkylationsmetoder.

- For eksempel installerede Chevron Honeywell UOP’s ISOALKY™ ioniske væskeenhed på sit raffinaderi i Salt Lake City, hvilket muliggør en produktionskapacitet på 6.000 tønder pr. dag. Processen bruger en genanvendelig ionisk væskekatalysator, der opererer under 300 psi og reducerer forbruget af farlig syre til under 0,1 kilogram pr. tønde.

Stigende Efterspørgsel i Luftfart og Højtydende Brændstofapplikationer

Øget luftfartstrafik og strengere standarder for luftfartsbrændstof skaber stærke udsigter for alkylat som en præstationsforbedrende blandingskomponent. Dets høje termiske stabilitet og renbrændende egenskaber gør det velegnet til premium luftfartsformuleringer. Højtydende bilbrændstoffer driver også yderligere efterspørgsel. Efterhånden som flyrejser og brugen af luksusbiler udvides på nye markeder, styrkes mulighederne for raffinaderier til at levere alkylat-baserede blandinger. Vækst i specialbrændstoffer udvider yderligere markedet for højrenhedskulbrintekomponenter.

- For eksempel omdanner BP sit Lingen-raffinaderi til at producere bæredygtigt luftfartsbrændstof fra vedvarende råmaterialer som brugt madolie. Anlægget bruger en samforarbejdningsmetode, der involverer ændring af eksisterende infrastruktur og tilslutning af lagertankene til de vedvarende råmaterialer til hydrokrakkeranlægget.

Nøgleudfordring

Høje Kapitalomkostninger Forbundet med Alkylationsenheder

Alkylationsenheder kræver betydelige investeringer til installation, katalysatorhåndtering, sikkerhedssystemer og procesinfrastruktur. Høje startomkostninger begrænser anvendelsen blandt små og mellemstore raffinaderier. Vedligeholdelsesudgifter og overholdelse af regler tilføjer yderligere økonomisk pres. Operatører kan forsinke moderniseringsindsatsen eller stole på lavere kvalitet blandingskomponenter for at kontrollere omkostningerne. Disse faktorer bremser ekspansionen i prisfølsomme regioner og begrænser bredere anvendelse af avancerede alkylationsteknologier.

Sikkerheds- og Miljørisici Forbundet med Syrebaserede Processer

Traditionelle svovlsyre- og flussyre-alkyleringsenheder involverer håndtering af farlige kemikalier, hvilket skaber driftsmæssige risici. HF-alkylering er især under streng overvågning på grund af toksicitet og potentielle lækagerisici. Reguleringsmyndigheder håndhæver stærke sikkerhedsprotokoller, hvilket øger driftskompleksiteten. Raffinaderier skal investere kraftigt i indeslutning, overvågningssystemer og arbejdstagerbeskyttelse. Disse udfordringer presser operatører til at søge sikrere alternativer, men skaber også overgangsbarrierer, der påvirker driftsfleksibilitet og omkostningseffektivitet.

Regional Analyse

Nordamerika

Nordamerika indtager den førende position på alkyleringsmarkedet med en andel på 34%, drevet af strenge brændstofkvalitetsregler, der kræver lavsvovl- og højoktanbenzinblandinger. Regionen drager fordel af avanceret raffinaderiinfrastruktur og betydelig anvendelse af alkyleringsenheder blandt store olieselskaber. Stigende efterspørgsel efter renere brændstof understøtter en konstant forbrug af alkylering i blandingsoperationer. Vækst i premium bilbrændstoffer styrker yderligere den regionale efterspørgsel. Investeringer i modernisering af raffinaderier og stærkt reguleringspres for emissionskontrol fortsætter med at styrke Nordamerikas dominans på det globale marked.

Europa

Europa tegner sig for en andel på 28%, understøttet af strenge miljøstandarder og bred implementering af lavemissionsbrændstofpolitikker. Regionen er stærkt afhængig af alkylering for at opfylde Euro 6 og relaterede brændstofkvalitetsdirektiver. Raffinaderier integrerer alkyleringsenheder for at reducere aromater og opnå højoktanbenzinpræstation. Efterspørgslen stiger også på grund af en aldrende bilflåde, der kræver renere forbrændingsbrændstoffer. Løbende bæredygtighedsinitiativer opmuntrer til overgangen fra traditionelle blandingskomponenter til renere komponenter. Europæiske raffinaderier fortsætter med at forbedre driftsmæssig effektivitet for at imødekomme den stigende efterspørgsel efter alkylering på vigtige markeder som Tyskland, Frankrig og Storbritannien.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har en andel på 30%, hvilket afspejler hurtig industriel vækst, stigende bilejerskab og modernisering af raffinaderikapacitet i Kina, Indien og Sydøstasien. Regeringer håndhæver strammere emissionsnormer, hvilket får raffinaderier til at øge alkyleringsproduktionen for renere benzinblanding. Stigende luftfartsaktivitet og stigende forbrug af premium brændstoffer øger yderligere den regionale efterspørgsel. Investering i nye alkyleringsenheder accelererer, efterhånden som energiefterspørgslen stiger. Lokale raffinaderier adopterer også avancerede teknologier som ionisk væske og fast syre alkylering for at forbedre sikkerhed og output. Stærk økonomisk ekspansion understøtter Asien og Stillehavsområdets fortsatte stigning på det globale alkyleringsmarked.

Latinamerika

Latinamerika fanger en andel på 5%, drevet af stigende efterspørgsel efter højoktanbenzin i lande som Brasilien og Mexico. Raffinaderiopgraderinger forbedrer regionens evne til at producere renere brændstoffer, der opfylder de udviklende emissionsstandarder. Adoption forbliver moderat på grund af økonomiske udsving, men forbruget af premium brændstoffer fortsætter med at stige i byområder. Stigende bilejerskab og moderniseringsinitiativer opmuntrer til større brug af alkylering i benzinblanding. Regional afhængighed af import vedvarer, hvilket skaber muligheder for investering i ny alkyleringskapacitet for at imødekomme fremtidig efterspørgsel.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen har en andel på 3%, understøttet af raffinaderiudvidelsesprojekter i UAE, Saudi-Arabien og Sydafrika. Efterhånden som disse lande diversificerer brændstofproduktionen og tilpasser sig globale emissionsstandarder, stiger efterspørgslen efter alkylat. Raffinaderier integrerer avancerede alkylationsenheder for at producere højrenhedskomponenter til benzin til indenlandsk brug og eksport. Væksten forbliver stabil på grund af stigende forbrug af transportbrændstof og udvikling af infrastruktur. Dog begrænser langsommere adoption i lavindkomstregioner en bredere regional ekspansion. Fortsat investering i raffineringskapaciteter vil styrke den langsigtede efterspørgsel efter alkylat i hele regionen.

Markedssegmenteringer:

Efter Anvendelse

- Benzinblanding

- Flybrændstof

- Opløsningsmidler

- Automotive Additiver

Efter Produktionsproces

- Svovlsyrealkylering

- Flussyrealkylering

- Fast syrealkylering

- Ionisk væskealkylering

Efter Råmateriale

- Isobutan

- Propylen

- Butylen

- Amylener

Efter Slutbrugsindustri

- Automotive

- Luftfart

- Petrokemikalier

- Industriel Brændstofblanding

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet inkluderer store aktører som ExxonMobil Corporation, Chevron Corporation, Valero Energy Corporation, Marathon Petroleum Corporation, Phillips 66, PDVSA, Reliance Industries Limited, Sinopec, Royal Dutch Shell og Honeywell UOP. Disse virksomheder styrker deres markedsposition gennem kontinuerlig investering i raffinaderiopgraderinger, avancerede alkylationsteknologier og strategiske kapacitetsudvidelser. Mange operatører fokuserer på at producere højrenhedsaltkylat for at imødekomme strammere globale brændstofreguleringer og stigende efterspørgsel efter lavemissionsbenzin. Teknologilicensgivere som Honeywell UOP understøtter markedet med innovative faste syre- og ioniske væskealkyleringsprocesser. Ledende raffinaderier adopterer også integrerede råmaterialeoptimeringsstrategier for at forbedre alkylatudbytter og operationel effektivitet. Efterhånden som miljøstandarder bliver strengere, skifter konkurrencen mod sikrere, energieffektive og omkostningseffektive alkyleringssystemer, hvilket driver langsigtet innovation på tværs af industrien.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- ExxonMobil Corporation

- Chevron Corporation

- Valero Energy Corporation

- Marathon Petroleum Corporation

- Phillips 66

- Petroleos de Venezuela (PDVSA)

- Reliance Industries Limited

- China Petroleum & Chemical Corporation (Sinopec)

- Royal Dutch Shell

- Honeywell UOP

Seneste Udviklinger

- I september 2025 fortsatte Petroleos de Venezuela (PDVSA) med at fokusere på tung olieproduktion i Orinoco-bæltet ved at anvende en blandingsstrategi af ekstra-tung råolie med fortyndingsmidler som nafta og kondensat for at optimere produktionen midt i langvarige udfordringer med opgraderingspålidelighed og amerikanske sanktioner.

- I september 2025 lukkede Valero Energy Corporation sin 12.000 bpd alkylationsenhed (sammen med en 65.000 bpd FCCU) på sit raffinaderi i Tennessee for en overhaling.

- I august 2025 havde det statsejede Petróleos de Venezuela (PDVSA) faktisk kun tre operationelle raffinaderier—Amuay, Cardón og Puerto La Cruz—ud af i alt seks. Disse faciliteter opererede med suboptimale udnyttelsesgrader på grund af mange års underinvestering og mangel på regelmæssig vedligeholdelse.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Anvendelse, Produktionsproces, Råmateriale, Slutbrugsindustri og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidsudsigter

- Efterspørgslen efter renere benzinbestanddele vil fortsat drive alkylatforbruget.

- Raffinaderier vil vedtage sikrere alkylationsteknologier for at opfylde lovkrav.

- Investeringer i modernisering af raffinaderier vil styrke produktionskapaciteten globalt.

- Systemer til alkylation med fast syre og ionisk væske vil få bredere kommerciel anvendelse.

- Vækst i forbruget af premium brændstof vil øge efterspørgslen efter højoktan alkylat.

- Udvidelse af bilflåder i nye markeder vil understøtte langsigtede behov for brændstofblanding.

- Anvendelser af flybrændstof vil stige med stigende global lufttrafik.

- Teknologilicensgivere vil introducere mere energieffektive og lavemissions alkylationsløsninger.

- Regionale raffinaderier vil forbedre råmaterialeoptimering for at maksimere alkylatudbyttet.

- Miljøpolitikker vil fremskynde skiftet mod lav-aromatiske og lav-svovl benzinblandinger.