Markedsoversigt

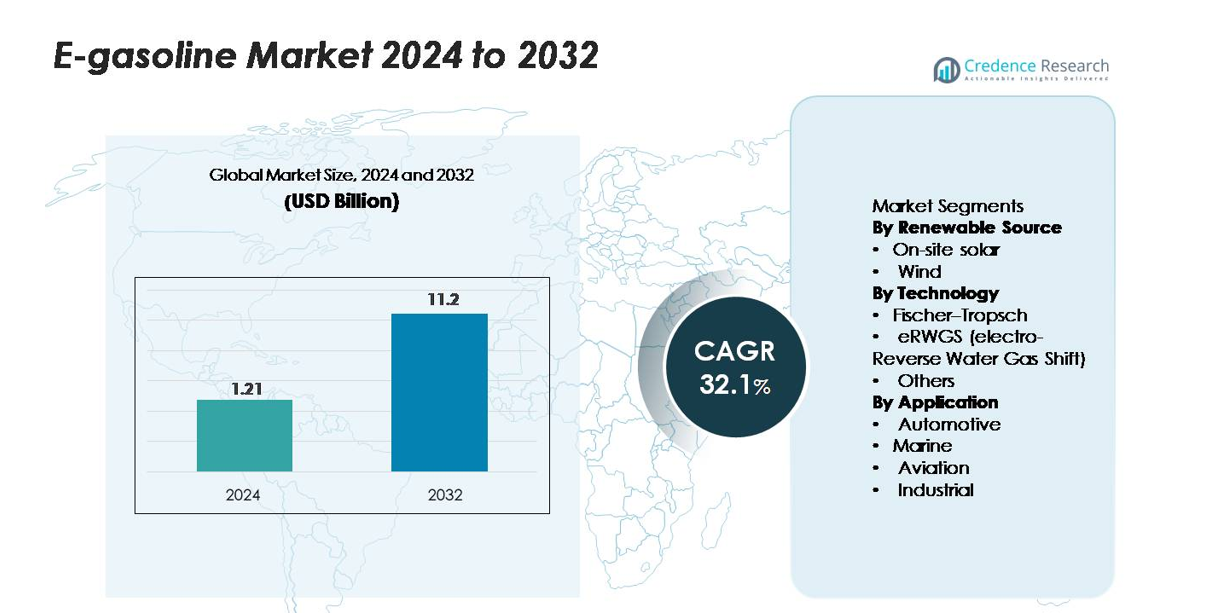

Det globale e-benzinmarked blev vurderet til USD 1,21 milliarder i 2024 og forventes at nå USD 11,2 milliarder i 2032, med en CAGR på 32,1% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| E-benzinmarkedets størrelse 2024 |

USD 1,21 milliarder |

| E-benzinmarked, CAGR |

32,1% |

| E-benzinmarkedets størrelse 2032 |

USD 11,2 milliarder |

Førende aktører på e-benzinmarkedet inkluderer Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems og andre innovatører, der udvikler power-to-liquid og CO₂-til-brændstof veje. Disse virksomheder forbedrer produktions effektivitet gennem skalerbare grøn-hydrogen systemer, højtydende katalysatorer og integrerede kulstoffangst platforme, hvilket styrker deres konkurrenceposition, efterhånden som tidlige kommercielle projekter skrider frem. Europa fører det globale marked med en andel på 40%, støttet af stærke regulatoriske mandater og store udrulninger af e-brændstof. Nordamerika følger med 35%, drevet af hurtig teknologiadoption og udvidelse af pilotanlæg, mens Asien-Stillehavsområdet tegner sig for 20%, hvilket afspejler voksende investeringer i infrastruktur til vedvarende brændstof og indsats for at reducere bilers CO₂-udledning.

Markedsindsigt

- Det globale e-benzinmarked nåede USD 1,21 milliarder i 2024 og forventes at stige til USD 11,2 milliarder i 2032, med en 32,1% CAGR, hvilket afspejler en hurtig acceleration i udrulningen af power-to-liquid brændstof.

- Voksende regulatorisk pres for at reducere transportens CO₂-udledning driver adoptionen, da regeringer støtter storstilet produktion af grøn-hydrogen, CO₂-konverteringsveje og integration af syntetisk benzin i eksisterende brændstofinfrastrukturer.

- Vigtige tendenser inkluderer øgede investeringer i e-brændstofanlæg, fremskridt inden for høj-effektive elektrolyseanlæg og stigende kommercialisering af e-nafta og e-benzinblandinger, støttet af partnerskaber mellem energiselskaber og bilproducenter.

- Konkurrenceintensiteten stiger, efterhånden som førende aktører forbedrer konverteringseffektiviteten, skalerer modulære anlægsdesign og optimerer produktionsomkostningerne, selvom højt elforbrug og begrænset tilgængelighed af vedvarende energi forbliver centrale begrænsninger.

- Europa fører markedet med en andel på 40%, efterfulgt af Nordamerika med 35% og Asien-Stillehavsområdet med 20%; segmentmæssigt repræsenterer e-nafta og benzin-range kulbrinter den dominerende andel af den samlede efterspørgsel.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter vedvarende kilde:

Solenergi på stedet fanger i øjeblikket den største andel af e-benzinmarkedet, da producenterne foretrækker dens forudsigelige output, faldende installationsomkostninger og kompatibilitet med distribuerede brændstofsynteseanlæg. Denne dominans understøttes af den stabile tilgængelighed af dagtimerne strøm, som stabiliserer elektrolyserens ydeevne og reducerer driftsvariabilitet. Vindbaseret produktion følger og bidrager meningsfuldt, hvor høje kapacitetsfaktorer muliggør kontinuerlig vedvarende energitilførsel. Vækst i begge kilder drives af stigende efterspørgsel efter lavkarbon syntetiske brændstoffer og udvidende politikker, der tilskynder til vedvarende energidrevne elektrobrændstofprojekter, især i regioner, der prioriterer energisikkerhed og emissionsreduktion.

- For eksempel opererer Siemens Energy’s solintegrerede PEM-elektrolyseanlæg i Mainz Energy Park med en nominel kapacitet på 6 MW og producerer op til 1.200 Nm³/h brint ved hjælp af solenergi, hvilket demonstrerer stabil drift under varierende strålingsforhold.

Efter Teknologi:

Fischer–Tropsch (FT) processen tegner sig for den største andel af den nuværende e-benzinproduktion på grund af dens teknologiske modenhed, høj kvalitet af kulbrinteoutput og kompatibilitet med eksisterende raffinaderiinfrastruktur. Dens etablerede ingeniørgrundlag og skalerbarhed giver den en konkurrencefordel over nyere metoder. eRWGS-teknologi, der hurtigt er under udvikling, tiltrækker investeringer for dens effektivitet i at konvertere CO₂ og grøn brint til syntesegas. Andre konverteringsruter fortsætter med at tjene nicheapplikationer. Skiftet mod høj-effektive syntetiske brændstofsystemer og forbedrede kulstofudnyttelsesrater driver teknologiadoption på tværs af alle undersegmenter.

- For eksempel er INERATEC’s kommercielle FT-modul i Frankfurt designet til at behandle syntesegas til cirka 2.500 tons syntetiske kulbrinter årligt ved hjælp af modulære mikroreaktorer, der opererer ved temperaturer over 200°C og tryk over 20 bar.

Efter Anvendelse:

Automotive applikationer dominerer e-benzinmarkedet og har den største andel, da sektoren udforsker lavkarbon brændstofalternativer for at dekarbonisere eksisterende forbrændingsmotorkøretøjsflåder. Denne dominans drives af den omfattende installerede base af køretøjer, øjeblikkelig kompatibilitet med nuværende motorer og understøttende reguleringer, der opmuntrer til vedvarende drop-in brændstoffer. Marine- og luftfartssegmenter følger og vinder momentum, da operatører søger erstatninger for konventionelle brændstoffer i svære at elektrificere transportformer. Industrielle applikationer fortsætter med at udvide sig gradvist, understøttet af efterspørgslen efter renere forbrændingsprocesser. Den overordnede adoption drives af behovet for skalerbare, kulstofneutrale brændstofløsninger på tværs af transport og produktion.

Vigtige Vækstdrivere

Stigende Dekarboniseringsmandater og Lavkulstofbrændstofpolitikker

Regeringer verden over kræver i stigende grad dybe reduktioner i transportsektorens emissioner, hvilket skaber stor interesse for e-benzin som et drop-in, kulstofneutralt alternativ. Regulatoriske rammer som standarder for rene brændstoffer, kvoter for vedvarende brændstoffer og mekanismer for kulstofafgifter tilskynder brændstofproducenter til at implementere syntetiske benzinveje drevet af vedvarende energi. I modsætning til biobrændstoffer giver e-benzin høj energitæthed og motor-kompatibilitet uden at kræve køretøjsmodifikationer, hvilket muliggør øjeblikkelig dekarbonisering af eksisterende flåder. Da nationer prioriterer overholdelse af netto-nul-mål, bliver e-benzin en strategisk mulighed for at reducere livscyklus-emissioner i segmenter, der er svære at elektrificere. Disse politiske mekanismer skaber forudsigelig efterspørgsel, reducerer risikoen ved investeringer i elektrolyse og CO₂-til-brændstof konverteringsanlæg og opmuntrer til langsigtede aftagelsesaftaler på tværs af bil-, marine-, luftfarts- og industrisektorer. Som et resultat forbliver regulatorisk pres en af de mest kraftfulde kræfter, der accelererer markedsudvidelse og kommerciel skala implementering.

- For eksempel opererer HIF Globals Haru Oni e-brændstofanlæg, støttet af Porsche og ExxonMobil, med en Siemens Energy PEM elektrolyseanlæg på 3,2 MW og producerer omkring 130.000 liter syntetisk brændstof årligt i sin pilotfase, hvilket demonstrerer klarhed til lavkulstofbrændstofproduktion.

Fremskridt i Integration af Vedvarende Energi og Power-to-Liquid Effektivitet

Teknologiske forbedringer i elektrolyseanlæg, kulstoffangstsystemer og power-to-liquid (PtL) brændstofsyntese forbedrer betydeligt den kommercielle levedygtighed af e-benzin. Højeffektive PEM og fastoxid elektrolyseanlæg reducerer elforbruget, samtidig med at de muliggør stabil drift under variabel vedvarende strøm, hvilket sænker produktionsomkostningerne. Samtidig forbedrer innovationer i Fischer–Tropsch-katalysatorer og eRWGS-reaktorer konverteringsudbyttet og reducerer termiske tab. Voksende integration af sol og vind med storskala brintknudepunkter sikrer en stabil forsyning af lavpris, lavkulstof elektricitet, som er den største omkostningskomponent i produktionen af syntetisk brændstof. Digitale overvågningssystemer, AI-baseret anlægsoptimering og modulære PtL-enheder forbedrer yderligere skalerbarhed og oppetid. Sammen forkorter disse fremskridt tilbagebetalingsperioder for e-benzinanlæg og tiltrækker investeringer fra energiselskaber, der søger højværdige dekarboniseringsveje. De løbende effektivitetsgevinster gør det muligt for producenter at udvide kapaciteten og positionere e-benzin som et konkurrencedygtigt alternativ til fossilt afledt benzin.

- For eksempel bekræftede Sunfire, at deres højtemperatur SOEC-system opnår elektriske effektivitet over 84 % (LHV) og leverede mere end 8.000 driftstimer i GrInHy2.0-projektet i Salzgitter, hvilket demonstrerer stabilitet i industriel skala

Efterspørgsel efter bæredygtige brændstoffer i svære at elektrificere transportsegmenter

Afkarbonisering af langdistancetransport forbliver en global udfordring, og e-benzin tilbyder en øjeblikkelig vej til at reducere emissioner, hvor elektrificering og brintadoption står over for begrænsninger. Bilflåder, især i regioner med høj ICE-penetration, søger vedvarende brændstoffer, der ikke kræver infrastrukturændringer. Luftfarts- og marinesektorerne udforsker også syntetiske brændstoffer for at overholde nye standarder for kulstofintensitet og reducere afhængigheden af fossile alternativer. E-benzins kemiske ækvivalens med konventionel benzin muliggør problemfri adoption i eksisterende motorer, lagersystemer og distributionsnetværk, hvilket gør det til en attraktiv løsning for flådeoperatører og brændstofdistributører. Industrielle brugere, især i fremstillingsprocesser, der kræver stabil forbrændingsydelse, viser også stigende interesse for lavkulstof flydende brændstoffer. Da transport- og industrisektorerne forfølger kortsigtede emissionsreduktioner uden at gå på kompromis med driftssikkerheden, fremstår e-benzin som en praktisk, skalerbar mulighed, der driver stærk markedsdemand.

Vigtige tendenser & muligheder

Udvidelse af kommercielle Power-to-Liquid brændstofanlæg

En stor mulighed opstår fra den accelererende udvikling af kommercielle PtL-faciliteter, der integrerer store vedvarende energikilder med CO₂-udnyttelse og syntetisk brændstofproduktion. Virksomheder implementerer i stigende grad multi-megawatt elektrolysesystemer kombineret med direkte luftopsamling (DAC) eller industrielle CO₂-strømme for at producere e-benzin i stor skala. Dette skaber en køreplan mod omkostningsreduktioner gennem stordriftsfordele og modulær anlægsreplikation. Strategiske partnerskaber mellem energiforsyninger, raffinaderier og teknologiske udviklere fremmer langsigtede aftageforpligtelser, der stabiliserer projektøkonomien. Derudover understøtter fremkomsten af dedikerede brintdale og vedvarende industrielle klynger infrastrukturudbygning. Efterhånden som flere pilotprojekter overgår til kommercielle produktionsfaser, opnår interessenter klarhed om driftsydelse, lovgivningsmæssig overholdelse og forsyningskædekoordinering. Denne udvidelse positionerer e-benzin som en mainstream syntetisk brændstofmulighed og åbner nye muligheder for investering, teknologilicensiering og tværsektorielt samarbejde.

- For eksempel opererer HIF Globals Haru Oni-anlæg med en Siemens Energy 3,2 MW PEM-elektrolyse og sigter mod en årlig produktion på 130.000 liter syntetiske brændstoffer i sin pilotfase, med ekspansionsplaner, der overstiger 55 millioner liter om året i sin næste udvikling.

Integration af kulstoffangstteknologier i brændstofproduktionsøkosystemer

Sammenkoblingen af kulstoffangstteknologier med e-benzinproduktion åbner betydelige muligheder for at reducere miljøpåvirkningen og styrke brændstofets bæredygtighedsprofil. Punktkilde CO₂-fangst fra industrielle udledere giver en kortsigtet råvarestrøm, mens DAC-fremskridt muliggør langsigtet skalerbarhed og ægte kulstofneutralitet. Forbedrede sorbentmaterialer, lavere regenereringstemperaturer og modulære fangstenheder reducerer omkostningerne ved at opnå højrenheds CO₂ egnet til brændstofsyntese. Industriområder med samplacerede fangstsystemer, vedvarende energi og brintinfrastruktur opnår konkurrencefordele i udviklingen af syntetiske brændstofknudepunkter. Efterhånden som kulstofudnyttelsesmarkederne udvides, bliver integrationen af CO₂-afledt e-benzin i forsyningskæder økonomisk og miljømæssigt attraktiv for producenter, der sigter mod at opfylde lavkulstofbrændstofstandarder. Denne integration præsenterer en kritisk mulighed for at tilpasse dekarboniseringsmål på tværs af industrier, mens man skalerer bæredygtige brændstofveje.

- For eksempel fanger Climeworks’ Orca DAC-anlæg i Island 4.000 tons CO₂ om året ved hjælp af modulære opsamlingsenheder, der udelukkende drives af geotermisk energi, og leverer certificeret højrenheds CO₂ egnet til syntetisk brændstofsyntese.

Vigtige udfordringer

Høje produktionsomkostninger og afhængighed af vedvarende energiforsyning

På trods af teknologiske fremskridt står e-benzin over for høje produktionsomkostninger, primært drevet af elforbrug, elektrolyseinvesteringer og anlægsintegrationskompleksitet. Syntetiske brændstofveje kræver store mængder vedvarende elektricitet, hvilket gør omkostningskonkurrenceevnen meget følsom over for regionale energipriser og nettilgængelighed. Svingende sol- og vindproduktion introducerer også variabilitet, der kræver avancerede lagrings- eller hybride energisystemer for at sikre kontinuerlig drift. Kapitalintensiv infrastruktur—herunder elektrolyseenheder, CO₂-fangstsystemer og Fischer–Tropsch eller eRWGS-reaktorer—udgør finansielle risici for tidlige brugere. Som et resultat er mange projekter afhængige af subsidier, kulstofkreditter og langsigtede elindkøbsaftaler for at forblive levedygtige. At opnå omkostningsparitet med fossil benzin forbliver en stor hindring, især på markeder uden stærk politisk støtte eller rigelige lavpris vedvarende energikilder.

Begrænset infrastruktur, reguleringsusikkerhed og markedsfragmentering

Udbredt anvendelse af e-benzin bremses af fragmenterede reguleringer, varierende brændstofcertificeringsstandarder og fraværet af en samlet global ramme for syntetiske brændstoffer. Mens e-benzin er kompatibel med eksisterende distributionssystemer, kræver storskala kommercialisering klare retningslinjer for livscyklusudledningsregnskab, bæredygtighedsverifikation og grænseoverskridende handel. Usikkerhed omkring fremtidig kulstofprissætning, incitamenter og importregler komplicerer investeringsbeslutninger for producenter og brændstofdistributører. Derudover er forsyningskæderne for elektrolyseanlæg, CO₂-fangstudstyr og katalysatormaterialer underudviklede, hvilket begrænser skalerbarheden. Konkurrerende alternative brændstoffer—såsom biobrændstoffer, vedvarende diesel og brint—fragmenterer yderligere markedet ved at tiltrække investeringer og reguleringsfokus. Disse huller hæmmer samlet set langsigtet planlægning og bremser tempoet i den infrastrukturudvidelse, der er nødvendig for stabil vækst på e-benzinmarkedet.

Regional Analyse

Nordamerika

Nordamerika dominerer e-benzinmarkedet med omkring 35% andel, drevet af stærke investeringer i lavkulstofbrændstoffer, avancerede power-to-liquid teknologier og offentlige-private samarbejder, der fremmer integration af syntetisk brændstof. USA fører an i adoptionen på grund af udvidelse af pilotanlæg, incitamenter for vedvarende brændstoffer og stigende efterspørgsel fra bil- og luftfartssektorer, der søger drop-in alternativer. Canada understøtter væksten gennem regler for rene brændstoffer og kulstofreducerende politikker, der muliggør storskala CO₂-til-brændstof projekter. Stærk teknologisk kapabilitet, tilgængelighed af vedvarende elektricitet og deltagelse fra store energiselskaber forstærker Nordamerikas lederskab i tidlig kommerciel implementering.

Europa

Europa har den største regionale andel på omkring 40%, understøttet af strenge dekarboniseringsmandater, ambitiøse fit-for-55 mål og storskala power-to-liquid projekter på tværs af Tyskland, Danmark, Spanien og Holland. Stærke politiske rammer for syntetiske brændstoffer, luftfartsmandater og forpligtelser til blanding af vedvarende brændstoffer fremskynder regional adoption. EU’s fokus på kulstofneutral mobilitet, kombineret med flere industrielle konsortier og kommercielle e-benzin demonstrationer, driver hurtig opskalering. Høj penetration af vedvarende energi og tilstedeværelsen af førende teknologiske udviklere positionerer Europa som det centrale knudepunkt for innovation og tidlig kommercialisering i e-benzin værdikæden.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for omkring 20% af den globale efterspørgsel efter e-benzin, drevet af udvidende kapacitet for vedvarende energi, store bilmarkeder og stigende interesse for syntetiske brændstoffer til langdistancemobilitet. Japan og Sydkorea fører an gennem pilot-skala e-brændstofanlæg og strategiske partnerskaber med globale energifirmaer, mens Australien udnytter rigelige solressourcer til at udvikle eksportorienterede e-brændstofprojekter. Kina udforsker CO₂-til-brændstof veje som en del af sin kulstofneutrale køreplan. Regionens hurtigt voksende transportsektor, forbedrende brintinfrastruktur og støttende regeringsinitiativer bidrager til stigende efterspørgsel og fremtidig skalerbarhed.

Latinamerika

Latinamerika repræsenterer cirka 3% af det globale marked, primært understøttet af fremvoksende programmer for vedvarende brændstoffer og voksende interesse for syntetisk benzin til reduktion af emissioner i transportsektoren. Chile leder den regionale udvikling gennem storskala e-brændstofinitiativer knyttet til sine højkapacitets vindressourcer i Patagonien, mens Brasilien udforsker integration af e-benzin med sit etablerede bioøkosystem. Selvom kommerciel implementering forbliver begrænset, giver ekspanderende grøn-brintprojekter og internationale partnerskaber et fundament for tidlig markedsdeltagelse. Investeringstempo og eksportorienterede strategier forventes gradvist at øge regionens rolle i den globale e-brændstofforsyning.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen har omkring 2% af e-benzinmarkedet, med vækst drevet af store investeringer i vedvarende energi, især i solcelledrevet brintproduktion. UAE og Saudi-Arabien fører tidlig aktivitet gennem grøn-brint mega-projekter, der er positioneret til at støtte produktion og eksport af syntetisk brændstof. Sydafrika udforsker power-to-liquid teknologier for at dekarbonisere industriel transport og luftfart. Selvom implementeringen af e-benzin er på et tidligt stadium, indikerer stærk ressource tilgængelighed, støttende nationale strategier og internationale samarbejder stigende langsigtet potentiale for e-brændstofproduktionskapacitet i regionen.

Markedssegmenteringer:

Efter vedvarende kilde

Efter teknologi

- Fischer–Tropsch

- eRWGS (elektro-Reverse Water Gas Shift)

- Andre

Efter Anvendelse

- Automotive

- Marine

- Luftfart

- Industriel

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for e-benzinmarkedet er kendetegnet ved en blanding af etablerede energiselskaber, nye elektrobrændstofudviklere og teknologiske innovatører, der fremmer CO₂-udnyttelse, elektrolyse og power-to-liquid syntese. Virksomheder som ExxonMobil og Archer Daniels Midland udvider deres lavkarbonporteføljer ved at integrere vedvarende brint og kulstoffangstløsninger i brændstofproduktionen. Specialiserede aktører som Arcadia eFuels, eFuel Pacific og Electrochaea fremskynder kommercialisering gennem modulære PtL-anlæg og biologisk drevne metanationsveje, der forbedrer konverteringseffektiviteten. Teknologiledere som Ballard Power Systems, Ceres Power og FuelCell Energy bidrager med avancerede brændselscelle- og elektrolysesystemer, der forbedrer økonomien i brintproduktion. I mellemtiden styrker Climeworks økosystemet med højrenhedsdirekte luftindfangningsråvarer. Branchealliancer, herunder Clean Fuels Alliance America, fremmer reguleringsmæssig tilpasning og markedsaccept af syntetiske brændstoffer. Samlet set intensiveres konkurrencen, da virksomheder stræber efter skala, omkostningsreduktion og langsigtede afsætningspartnerskaber for at sikre lederskab inden for produktion af vedvarende flydende brændstoffer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Seneste udviklinger

- I oktober 2025 tildelte Arcadia eFuels en kontrakt med Hitachi Energy om at levere den elektriske infrastruktur til Vordingborg-anlægget (80.000 t/år e-brændstoffer).

- I september 2025 lancerede Ballard Power Systems, Inc. sin nye FCmove®-SC brændselscellemodul (til bybusser) med ~25% højere volumetrisk effekttæthed, 40% færre komponenter, med det formål at reducere ejerskabsomkostningerne for at komme tættere på dieselparitet.

- I maj 2024 afsluttede Arcadia eFuels Front-End Engineering Design (FEED) for sit Project ENDOR-anlæg (i Vordingborg, Danmark), hvilket muliggør en endelig investeringsbeslutning (FID) fase

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Vedvarende kilde, Teknologi, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuteres forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige udsigter

- Produktion af e-benzin vil udvide sig, efterhånden som power-to-liquid faciliteter opskaleres sammen med voksende kapacitet for vedvarende energi.

- Fremskridt inden for højeffektive elektrolyseanlæg vil sænke driftsomkostningerne og forbedre den kommercielle gennemførlighed.

- Integration af direkte luftopsamlingsteknologier vil styrke kulstofneutrale brændstofveje.

- Bil-, luftfarts- og marinesektorerne vil øge adoptionen for at imødekomme strammere emissionsreguleringer.

- Strategiske partnerskaber mellem energiselskaber, teknologiske udviklere og regeringer vil fremskynde storskala implementering.

- Fremvoksende markeder vil investere i e-benzin for at diversificere energiprofiler og reducere afhængigheden af fossile import.

- Politiske incitamenter og lavkulstofbrændstofstandarder vil drive langsigtet efterspørgselsvækst.

- Digital procesoptimering og automatisering vil forbedre anlægseffektivitet og pålidelighed.

- Blandingsmandater for syntetiske brændstoffer vil blive mere almindelige på tværs af større økonomier.

- Fortsat F&U vil forbedre konverteringsudbytter, hvilket muliggør mere konkurrencedygtige priser over prognoseperioden.