Oversigt over Green Food Market:

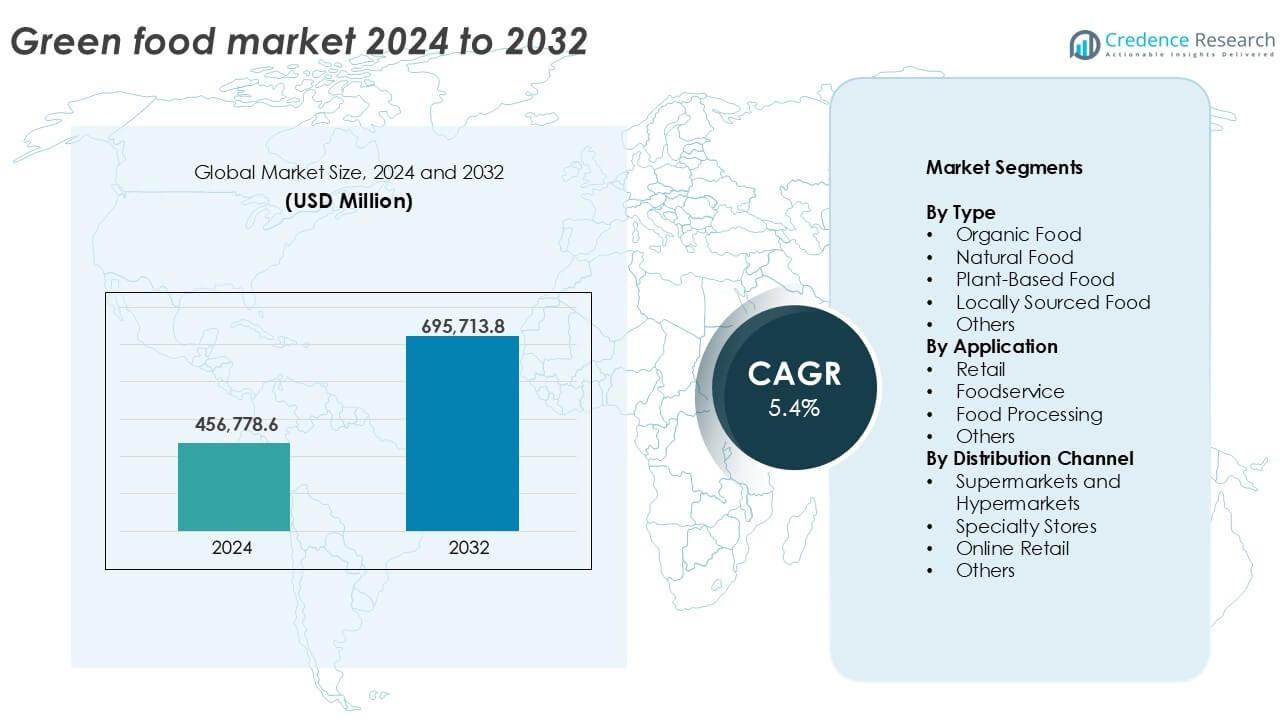

Størrelsen på Green Food Market blev vurderet til USD 456.778,6 millioner i 2024 og forventes at nå USD 695.713,8 millioner i 2032, med en CAGR på 5,4% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Green Food Market Størrelse 2025 |

USD 456.778,6 millioner |

| Green Food Market, CAGR |

5,4% |

| Green Food Market Størrelse 2032 |

USD 695.713,8 millioner |

Indsigter i Green Food Market

- Stigende forbrugerkrav efter økologiske, plantebaserede og naturlige fødevarer driver væksten på tværs af detail- og foodservicekanaler.

- Vigtige tendenser inkluderer øget anvendelse af clean-label, ikke-GMO og alternative proteinprodukter i både udviklede og nye økonomier.

- Førende aktører som Danone, General Mills og The Hain Celestial Group dominerer gennem produktinnovation og opkøb, mens mindre mærker vokser via online detailhandel.

- Nordamerika fører markedet med en andel på 30,2%, efterfulgt af Europa med 28%, mens økologisk mad har den højeste andel efter type med over 35%.

Analyse af Green Food Market Segmentering:

Efter Type

Økologisk Mad dominerer green food market efter type og tegner sig for over 35% af den samlede markedsandel i 2024. Væksten drives af stigende forbrugerbevidsthed om kemikaliefri landbrug og sundhedsfordele forbundet med økologiske produkter. Regulatorisk støtte og certificeringer øger også forbrugertilliden. Plantebaseret Mad følger tæt, drevet af veganske livsstilstendenser og stigende tilfælde af laktoseintolerance. Naturlige og lokalt fremskaffede fødevaresegmenter viser stærk regional tiltrækning på grund af friskhed, lavt CO2-aftryk og lokalsamfundsstøtte. Kategorien “Andre” fanger nichekategorier som økomærkede og fairtrade fødevarer.

- For eksempel driver Whole Foods Market over 500 butikker i Nordamerika og Storbritannien, der sælger certificerede økologiske fødevarer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Anvendelse

Detailhandel fører markedet efter anvendelse og bidrager med mere end 45% af indtægtsandelen i 2024. Det drager fordel af det voksende antal økologiske og sundhedsfokuserede sektioner i supermarkeder og dagligvarebutikker. Forbrugere søger aktivt miljøvenlige muligheder til daglig forbrug. Foodservice vinder frem, understøttet af integration af plantebaserede menuer i restauranter og caféer. Fødevareforarbejdning oplever stabil efterspørgsel, da producenter introducerer clean-label pakkede varer. Segmentet “Andre” inkluderer institutionelle købere som skoler og hospitaler, der integrerer grønne fødevarer i ernæringsprogrammer.

- For eksempel fjernede Panera Bread mere end 150 kunstige ingredienser fra sin amerikanske menu for at imødekomme efterspørgslen efter ren mad.

Efter distributionskanal

Supermarkeder og hypermarkeder dominerer distributionskanalsegmentet med over 40% andel i 2024. Disse butikker tilbyder brede sortimenter, synlighed og nem adgang til certificerede grønne fødevarer. Specialbutikker følger efter på grund af deres kuraterede, sundhedsfokuserede udvalg, der henvender sig til nichekøbere. Online detailhandel viser den hurtigste vækst, drevet af e-handelsekspansion, bekvemmeligheden ved levering til døren og digital markedsføring af økologiske produkter. Segmentet “Andre” inkluderer direkte gårdsalg og kooperative modeller, der appellerer til lokalt bevidste købere, der søger sporbare kilder.

Vigtige vækstdrivere

Stigende forbrugerbevidsthed om sundhed og bæredygtighed

Markedet for grønne fødevarer drives primært af en stigning i forbrugerbevidstheden om sundhed, ernæring og miljøpåvirkning. Forbrugere vælger i stigende grad fødevarer, der er fri for skadelige pesticider, konserveringsmidler og GMO’er. Denne ændring i præference understøtter økologiske, plantebaserede og lokalt producerede fødevarer. Kampagner med fokus på bæredygtighed og voksende bekymringer om klimaændringer opmuntrer til adoption af miljøvenlige kostvaner. Reguleringsrammer, der kræver ren mærkning og bæredygtig sourcing, styrker yderligere tilliden til grønne fødevarer. Efterhånden som livsstilssygdomme stiger, ser sundhedsbevidste forbrugere nu mad som et forebyggende værktøj, hvilket fremmer en konstant vækst i efterspørgslen på både udviklede og nye markeder.

- For eksempel tilbyder Sprouts Farmers Market omkring 200 varianter af økologiske produkter på cirka 478 butikker i 24 amerikanske stater, hvilket fremmer kostvalg knyttet til bæredygtighed og ernæring.

Udvidelse af detailinfrastruktur og e-handelsplatforme

Væksten af moderne detailformater og digitale markedspladser er en stærk drivkraft for den grønne fødevaresektor. Supermarkeder og hypermarkeder har udvidet deres økologiske og sundhedsfødevaresektioner, mens specialbutikker henvender sig til nichepræferencer med kuraterede udvalg. Online platforme gør det muligt for små producenter at nå bredere publikum uden store kapitalinvesteringer. E-handelsgiganter fremmer i stigende grad miljøvenlige produktlinjer med målrettede kampagner og abonnementer. Mobilapps, kontaktløs levering og gennemsigtig sporbarhed øger forbrugertillid og købsnemhed. Denne tilgængelighed på tværs af kanaler understøtter opskaleringen af grønne fødevaremærker, især i by- og semiurbane områder, hvor bekvemmelighed og hastighed påvirker købsadfærd.

- For eksempel betjener Thrive Market over 1,6 millioner medlemmer online med sundhedsorienteret madlevering landsdækkende.

Støttende regeringspolitikker og certificeringer

Regeringsreguleringer og initiativer globalt har skabt et gunstigt miljø for udvidelsen af grønne fødevarer. Programmer, der tilskynder til økologisk landbrug, tilskud til bæredygtigt landbrug og skattefordele for overholdelse af øko-mærker, øger deltagelsen i forsyningskæden. Certificeringsstandarder som USDA Organic, EU Organic og India Organic hjælper med at validere produktpåstande og øger markeds troværdighed. Offentlige-private partnerskaber og oplysningskampagner uddanner også landmænd og forbrugere om fordelene ved bæredygtig produktion og forbrug. Skoler og offentlige institutioner indfører i stigende grad grønne fødevarer i ernæringsprogrammer. Disse strukturelle bestræbelser reducerer barrierer for producenter og indgyder langsigtet tillid til forsyningskæderne for grønne fødevarer.

Vigtige Tendenser & Muligheder

Skift Mod Plantebaserede og Alternative Proteiner

En fremtrædende tendens på markedet for grønne fødevarer er det accelererede skift mod plantebaserede kostvaner og kødalternativer. Stigende bekymringer over dyrevelfærd, drivhusgasemissioner og kolesterolrelaterede sundhedsproblemer har opmuntret forbrugere til at vælge proteinprodukter baseret på soja, ærter og linser. Startups og fødevareteknologiske virksomheder fortsætter med at innovere med planteafledte alternativer, der tæt efterligner kød, æg og mejeriprodukter. Partnerskaber mellem globale fastfoodkæder og plantebaserede mærker har yderligere normaliseret alternative proteiner. Denne tendens præsenterer store muligheder for produktdiversificering, især inden for funktionelle fødevarer, færdigretter og sportsnæringskategorier, der henvender sig til sundhedsbevidste og fleksitariske forbrugere.

- For eksempel tilbyder McDonald’s McPlant-burgeren, udviklet med Beyond Meat, med en plantebaseret bøf lavet af kartofler, ærter og ris.

Premiumisering og Præference for Rene Mærker

Forbrugerne viser en stigende præference for premium grønne fødevaretilbud, der lægger vægt på rene mærker, funktionelle fordele og sporbar oprindelse. Ingredienser med minimal forarbejdning, klar oprindelse og tilføjet sundhedsværdi—såsom antioxidanter eller probiotika—vinder frem. Mærker, der fremhæver gennemsigtighed og etiske praksisser, såsom regenerativt landbrug eller fair trade sourcing, opnår stærkere kundeloyalitet. Premiumisering giver aktører mulighed for at opnå højere marginer, mens de tilpasser sig forbrugernes efterspørgsel efter værditilført wellness. Denne tendens åbner muligheder for differentiering, især i kategorier som snacks, drikkevarer og mejerialternativer, hvor både smag og ernæring driver gentagne køb.

Vigtige Udfordringer

Høje Prisniveauer og Overkommelighedsproblemer

En af de største udfordringer på markedet for grønne fødevarer er de høje produktionsomkostninger og priser, der gør produkterne mindre tilgængelige for forbrugere med mellem- og lavindkomst. Økologiske og bæredygtigt fremskaffede ingredienser kræver mere arbejdskrævende praksis, højere overholdelsesomkostninger og ofte begrænsede udbytter, hvilket resulterer i premiumpriser. Detailhandlere medregner også lagerføringsrisici og certificeringsudgifter. I prisfølsomme markeder kan forbrugere stadig vælge konventionelle alternativer på trods af bevidsthed om sundhedsfordelene. At bygge bro over denne overkommelighedskløft forbliver en nøgleudfordring for grønne fødevaremærker, der sigter mod massemarkedspenetration. Skalering af operationer og optimering af forsyningskæder kan gradvist reducere omkostningsbarrierer.

Kompleksitet i Forsyningskæden og Begrænset Producentbase

Den grønne fødevareforsyningskæde er meget fragmenteret og afhængig af et begrænset antal certificerede producenter og bæredygtige gårde. Dette skaber flaskehalse i indkøb, især under sæsonudsving eller når efterspørgslen stiger. Logistikken kompliceres yderligere af behovet for separat håndtering, opbevaring og transport for at bevare den økologiske eller letfordærvelige kvalitet. Grænseoverskridende handel med certificerede grønne fødevarer står også over for lovgivningsmæssige forhindringer og inkonsekvente standarder. Forsinkelser i certificeringsprocesser og mangel på uddannet arbejdskraft til bæredygtige praksisser tilføjer til udfordringen. Markedsaktører skal investere i kapacitetsopbygning, digitalisering og landmandskontakt for at sikre langsigtet forsyningskædestabilitet.

Regional Analyse

Nordamerika

Nordamerika har en dominerende position på det grønne fødevaremarked med en markedsandel på over 30% i 2024. Stærk forbrugerefterspørgsel efter økologiske og plantebaserede fødevarer, understøttet af høj købekraft og sundhedsbevidsthed, driver væksten i USA og Canada. Detailgiganter udvider aktivt deres økologiske sortimenter, mens madserviceudbydere i stigende grad tilbyder bæredygtige muligheder. Regeringsstøtte til økologisk landbrug og ren mærkning øger markedets tillid. Stigende bekymringer over livsstilsrelaterede sygdomme fremmer yderligere forbruget af grønne fødevarer. Regionen drager fordel af en veludviklet forsyningskæde og avancerede fødevareforarbejdningsteknologier, der forbedrer produktets tilgængelighed og holdbarhed.

Europa

Europa tegner sig for cirka 28% af den globale markedsandel for grønne fødevarer i 2024. Forbrugerpræferencer hælder stærkt mod økologiske, renmærkede og lokalt producerede produkter på grund af stærk miljøbevidsthed. Lande som Tyskland, Frankrig og Storbritannien fører an i økologisk forbrug. Strenge EU-regler og bæredygtighedsmål skubber producenterne mod grønnere praksisser. Detailhandlere og specialbutikker lægger vægt på øko-certificerede fødevarer, mens plantebaseret innovation vinder frem i flere kategorier. Regionens modne infrastruktur og effektive distributionsnetværk understøtter væksten. Institutionel efterspørgsel fra skoler og sundhedssektorer styrker yderligere Europas position på det globale grønne fødevaremarked.

Asien og Stillehavsområdet

Asien og Stillehavsområdet har omkring 22% af det grønne fødevaremarked i 2024 og er den hurtigst voksende region. Stigende sundhedsbevidsthed, urbanisering og en voksende middelklasse driver efterspørgslen i Kina, Indien, Japan og Sydøstasien. Regeringer fremmer økologisk landbrug gennem tilskud og certificeringsordninger, især i Indien og Kina. Øget e-handels penetration giver bredere adgang til miljøvenlige produkter i by- og landområder. Yngre forbrugere adopterer plantebaserede diæter påvirket af sociale medietrends. Detailkæder og madleveringsplatforme udvider deres grønne fødevaretilbud. På trods af infrastrukturmangler i nogle områder accelererer hurtig digitalisering markedsadgangen i hele regionen.

Latinamerika

Latinamerika fanger tæt på 10% af det grønne fødevaremarked i 2024. Brasilien, Argentina og Mexico er nøglebidragydere med en voksende bevidsthed om ren spisning og økologiske landbrugspraksisser. Regionen drager fordel af rigeligt dyrkbart land, hvilket muliggør et stærkt potentiale for lokal produktion af grønne fødevarer. Forbrugernes interesse for naturlige og lokalt fremskaffede fødevarer vokser støt, især i byområder. Dog forbliver overkommelighed en udfordring, der begrænser bredere adoption. Regeringsprogrammer, der støtter agroøkologiske praksisser, hjælper med at fremme økologisk landbrug. Detail- og onlineplatforme spiller en voksende rolle i markedsudvidelsen, hvilket gør grønne fødevarer mere synlige og tilgængelige for sundhedsbevidste forbrugere.

Mellemøsten & Afrika (MEA)

Mellemøsten & Afrika har en beskeden andel på 5% af det globale grønne fødevaremarked i 2024, men viser spirende potentiale. Højtindkomstlande som UAE og Saudi-Arabien fører efterspørgslen gennem premium økologiske og plantebaserede fødevaretilbud. Sundhedsfokuserede byforbrugere driver denne trend, støttet af kampagner for ren spisning. Regionalt landbrug står over for udfordringer som begrænset dyrkbart land og vandmangel, hvilket fremkalder afhængighed af import. I Afrika vokser bevidstheden langsomt, med regeringer og NGO’er, der fremmer bæredygtigt landbrug og lokal ernæring. Udvidelse af moderne detailformater og voksende digital penetration vil spille en nøglerolle i fremtidig vækst.

Segmenteringer af det Grønne Fødevaremarked:

Efter Type

- Økologisk Mad

- Naturlig Mad

- Plantebaseret Mad

- Lokalt Fremskaffet Mad

- Andre

Efter Anvendelse

- Detailhandel

- Madservice

- Fødevareforarbejdning

- Andre

Efter Distributionskanal

- Supermarkeder og Hypermarkeder

- Specialbutikker

- Online Detailhandel

- Andre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab i det grønne fødevaremarked er moderat fragmenteret, med en blanding af multinationale selskaber og nicheaktører, der konkurrerer på tværs af kategorier. Virksomheder fokuserer på produktinnovation, ren mærkning og bæredygtig sourcing for at differentiere deres tilbud. Store aktører som Danone, General Mills Inc. og The Hain Celestial Group udvider deres økologiske og plantebaserede porteføljer gennem opkøb og partnerskaber. Mærker som Nature’s Path Food, Amy’s Kitchen og Clif Bar & Company henvender sig til sundhedsbevidste forbrugere med specialiserede, ikke-GMO og veganske produktlinjer. Forhandlere som Whole Food Market Inc. og United Natural Food Inc. styrker markedspositionen gennem private labels og brede distributionsnetværk. Kontinuerlige investeringer i forsyningskædetransparens, miljøvenlig emballage og certificeringer forbliver nøglen til at opnå forbrugertillid. Væksten i e-handel gør det muligt for mindre mærker som SunOpta Inc. og Eden Food at skalere hurtigt. Markedet ser stigende M&A-aktivitet, da virksomheder sigter mod at udvide rækkevidde, forbedre kapacitet og træde ind i nye grønne fødevaresegmenter.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse af Nøglespillere

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Seneste Udviklinger

- I 2022 introducerede Organic India, et anerkendt økologisk te- og wellnessmærke, Tulsi Detox Kahwa og Peppermint Refresh teer. Disse certificerede økologiske og veganske teer fås som løs te og i teposer, i overensstemmelse med mærkets engagement i at levere sunde og bæredygtige wellnessprodukter.

- I 2022 diversificerede Amul, et indisk mejeriselskab, ind på det økologiske fødevaremarked med en række produkter, herunder økologisk ris, mel, honning, chokolade og kartoffelprodukter. De iværksatte også planer om at etablere en “grøn skole” for at uddanne unge landmænd om naturlige og økologiske landbrugsmetoder og skabe “økologiske markeder” til salg af økologiske produkter.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Anvendelse, Distributionskanal og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Forbrugernes efterspørgsel efter sundere og bæredygtige madvalg vil fortsat styrke markedsudvidelsen.

- Adoptionen af plantebaserede og økologiske fødevarer vil stige blandt mainstream- og massemarkedets forbrugergrupper.

- Detailhandlere vil udvide private-label grønne fødevareprodukter for at forbedre overkommelighed og marginer.

- Online- og direkte-til-forbruger-kanaler vil få betydning for produktadgang og brand synlighed.

- Madserviceoperatører vil øge udbuddet af grønne fødevarer for at imødekomme ændrede spisepræferencer.

- Innovation inden for clean-label og funktionelle ingredienser vil understøtte produktdifferentiering.

- Adoptionen af bæredygtig emballage vil accelerere for at tilpasse sig miljømæssige forventninger.

- Fremvoksende økonomier vil opleve hurtigere adoption på grund af urbanisering og indkomstvækst.

- Strategiske partnerskaber og opkøb vil omforme konkurrencepositioneringen blandt nøglespillere.

- Forsyningskædetransparens og certificeringsoverholdelse vil forblive kritisk for langsigtet vækst.