Markedsoversigt

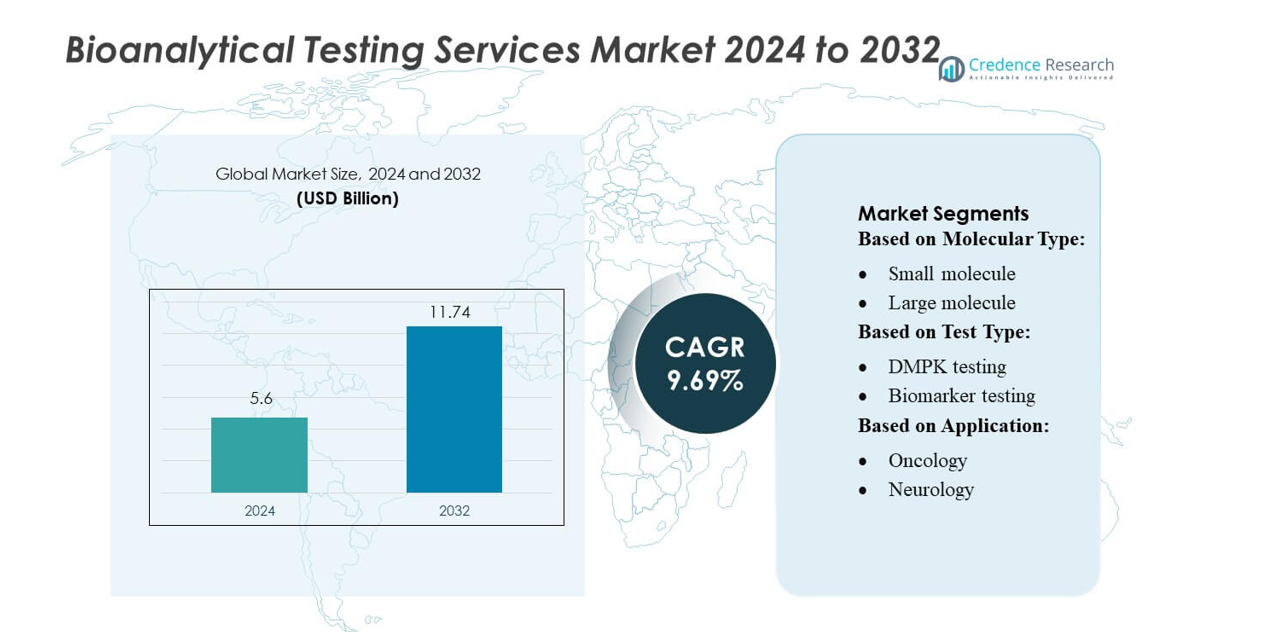

Markedet for bioanalytiske testtjenester blev vurderet til 5,6 milliarder USD i 2024 og forventes at nå 11,74 milliarder USD i 2032, med en CAGR på 9,69% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for bioanalytiske testtjenester 2024 |

5,6 milliarder USD |

| Markedet for bioanalytiske testtjenester, CAGR |

9,69% |

| Markedets størrelse for bioanalytiske testtjenester 2032 |

11,74 milliarder USD |

Markedet for bioanalytiske testtjenester formes af specialiserede kontraktforskningsorganisationer og globale laboratorier, der leverer avancerede farmakokinetiske, immunogenicitets-, biomarkør- og virologitestløsninger. Ledende udbydere inkluderer veletablerede videnskabelige servicevirksomheder, der er anerkendt for deres GLP/GCP-kompatible infrastruktur, højfølsomme LC-MS/MS-platforme og automatiseringsdrevne laboratoriearbejdsgange, der understøtter store kliniske pipelines på tværs af biologiske og småmolekylære programmer. Disse aktører konkurrerer ved at udvide assay-udviklingskapaciteter, forbedre datasystemers integritet og styrke globale leveringsnetværk. Nordamerika fører markedet med mere end 40% markedsandel, understøttet af stærk biofarmaceutisk F&U-aktivitet, omfattende kliniske forsøg og høj adoption af outsourcede analytiske tjenester.

Markedsindsigt

- Markedet for bioanalytiske testtjenester nåede 5,6 milliarder USD i 2024 og vil vokse til 11,74 milliarder USD i 2032 med en CAGR på 9,69%, drevet af stigende udvikling af biologiske produkter og øget adoption af outsourcede analytiske support.

- Stærk efterspørgsel efter farmakokinetiske, immunogenicitets-, biomarkør- og virologitest fortsætter med at accelerere markedsudvidelsen, understøttet af højt klinisk forsøgsvolumen inden for onkologi, infektionssygdomme og neurologi.

- Konkurrenceaktiviteten intensiveres, da globale CRO’er forbedrer GLP/GCP-kompatible faciliteter, integrerer højfølsomme LC-MS/MS-platforme og adopterer automatisering for at forbedre effektivitet, dataintegritet og gennemløbstider.

- Markedet står over for begrænsninger forbundet med komplekse assay-valideringskrav, udviklende regulatoriske forventninger og begrænset tilgængelighed af specialiseret talent til store molekylære og cellebaserede analytiske arbejdsgange.

- Nordamerika fører med over 40% andel, efterfulgt af Europa med cirka 28%, mens små molekyler forbliver det dominerende segment med over 55% andel, understøttet af omfattende generiske pipelines og stærk efterspørgsel efter bioækvivalenstest.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter molekyletype

Små molekyler har den dominerende position på markedet for bioanalytiske testtjenester og udgør over 55% af den samlede andel på grund af deres omfattende anvendelse i generiske lægemidler, nye terapeutika og komplekse kombinationsformuleringer. Deres veletablerede analytiske veje, kortere udviklingscyklusser og høj efterspørgsel efter farmakokinetiske og bioækvivalensstudier fortsætter med at styrke deres lederskab. Store molekyler udviser stabil vækst, da biologiske lægemidler, celleterapier og rekombinante proteiner udvides i kliniske pipelines. Denne kategori drager fordel af stigende investeringer i antistofteknik og det voksende behov for følsomme assays til at validere terapeutisk sikkerhed og ydeevne.

- For eksempel understøtter Qualitests proprietære AI-ledede platform Qualisense hurtig validering af komplekse softwaresystemer og blev rapporteret at accelerere tiden til frigivelse med cirka 6× i relevante projekter.

Efter testtype

DMPK-test fremstår som den førende testkategori og fanger omkring 30% markedsandel, understøttet af stigende krav til absorption, distribution, metabolisme og ekskretion (ADME) profilering gennem hele den tidlige fase af lægemiddeludvikling. Segmentet drager fordel af den stigende kompleksitet af terapeutiske kandidater og behovet for at forudsige in-vivo adfærd med højere nøjagtighed. Biomarkørtest og immunogenicitetsprøvning følger på grund af stærk adoption inden for præcisionsmedicin og udvikling af biologiske lægemidler. Virologitest—inklusive in-vivo og in-vitro—fortsætter med at udvide sig med stigende forskning i infektionssygdomme, vaccineudvikling og reguleringsfokus på virussikkerhedsvurdering på tværs af biofarmaceutisk fremstilling.

- For eksempel arbejdede Accenture med en global biofarmaceutisk virksomhed for at implementere sin Digital Thread for Life Sciences-ramme: dette reducerede teknologi-overførselscyklussen i fremstilling fra 12 uger til 7–8 uger.

Efter anvendelse

Onkologi forbliver det dominerende anvendelsesområde og bidrager med over 40% af markedsandelen, da kræftterapeutika i stigende grad er afhængige af bioanalytisk validering for målrettede terapier, immunterapier og biomarkør-drevet lægemiddeludvikling. Omfattende onkologiske pipelines, høj klinisk prøveaktivitet og efterspørgslen efter ledsagende diagnostik styrker dette lederskab. Infektionssygdomme udgør det næste store segment på grund af igangværende antiviral, vaccine og biologisk udvikling. Neurologi, kardiologi og gastroenterologi anvendelser fortsætter med at vinde momentum, da komplekse sygdomme kræver specialiserede assays til at karakterisere terapeutisk effektivitet, sikkerhedsprofiler og langsigtede behandlingsreaktioner.

Vigtige vækstdrivere

Udvidelse af biologiske og avancerede terapeutiske pipelines

Markedet for bioanalytiske testtjenester vokser stærkt, da biofarmaceutiske virksomheder accelererer investeringer i monoklonale antistoffer, genterapier, cellebaserede behandlinger og rekombinante proteiner. Disse komplekse modaliteter kræver meget følsomme assays til farmakokinetik, immunogenicitet og biomarkørkvantificering, hvilket driver outsourcing til specialiserede laboratorier med avancerede platforme som LC-MS/MS og ligand-bindende teknologier. Øget reguleringskontrol af biologisk sikkerhed, stigende globale indsendelser og udvidede kliniske forsøg styrker efterspørgslen efter validerede analytiske metoder, der sikrer nøjagtig karakterisering af terapiens ydeevne på tværs af udviklingsfaser.

- For eksempel udnytter IBM Consultings generative AI-initiativer inden for life sciences ekspertisen og teknologien fra deres konsulentafdeling. Virksomheden har udviklet AI-automatiseringsprocesser til specifikke arbejdsgange, såsom at reducere manuelt arbejde i genereringen af bivirkningsfortællinger med cirka 50%.

Stigende volumen af kliniske forsøg og outsourcing-momentum

Den voksende aktivitet inden for kliniske forsøg på tværs af onkologi, infektionssygdomme, neurologi og sjældne lidelser driver en betydelig efterspørgsel efter omfattende bioanalytisk teststøtte. Farmaceutiske virksomheder outsourcer i stigende grad disse funktioner til CRO’er for at reducere interne laboratorieomkostninger, fremskynde tidslinjer og få adgang til specialiseret udstyr. Outsourcing forbedrer også skalerbarheden for globale multicenterstudier, der kræver stor prøvebehandling og harmoniserede assayprotokoller. Skiftet mod slanke interne F&U-strukturer og større afhængighed af ekstern ekspertise accelererer adoptionen af end-to-end bioanalytiske løsninger, hvilket styrker markedsvæksten på tværs af prækliniske og kliniske stadier.

- For eksempel rapporterer DXC’s Life Sciences Software Solutions og AI Platform, at deres regulatoriske automatiseringssuite har understøttet 76.000+ regulatoriske indsendelser og dækker 250.000 globale brugere i farmaceutiske arbejdsgange.

Øget regulatorisk fokus på standardiseret analytisk validering

Regulatoriske myndigheder kræver streng analytisk validering for at sikre terapeutisk sikkerhed, reproducerbarhed og klinisk relevans, hvilket understreger vigtigheden af robuste bioanalytiske testrammer. Agenturer som FDA og EMA opdaterer løbende vejledninger for ligand-bindende assays, biomarkører og PK/PD-metodologier, hvilket driver virksomheder til at adoptere høje overholdelsesmiljøer og standardiserede arbejdsgange. Det voksende fokus på biosimilære godkendelsesveje, sporingsimpuritetdetektion og virussikkerhedsvurderinger udvider også efterspørgslen efter specialiserede testmuligheder. Disse strammere krav opfordrer farmaceutiske udviklere til at stole på ekspertserviceudbydere med etableret GLP-kompatibel infrastruktur.

Vigtige tendenser & muligheder

Adoption af højfølsomme og automatiseringsdrevne platforme

Markedet ser en hurtig integration af højfølsomme analytiske teknologier, herunder næste generations LC-MS/MS, multiplex immunoassays og automatiserede prøveforberedelsessystemer. Automatisering reducerer menneskelige fejl, forbedrer præcisionen og fremskynder behandlingstider for store kliniske forsøgskohorter. Den voksende brug af ultra-højfølsom detektion understøtter komplekse biologiske stoffer, lavkoncentrationsbiomarkører og mikroprøvebaserede kliniske designs. Udbydere, der adopterer robotteknologi, digital datastyring og integrerede laboratorieinformationssystemer (LIMS), opnår en konkurrencefordel, da klienter prioriterer pålidelighed, skalerbarhed og regulatoriske arbejdsgange.

- For eksempel, Atos Polaris AI Platform, som tilbyder forudbyggede autonome AI-agenter, der kan reducere udviklingsindsatsen med 40-50 %, QA-leveringstiden med 50-60 % og kontraktgennemgangscyklus med 30-40 %.

Stigende efterspørgsel efter biomarkør-centrerede og præcisionsmedicinske studier

Biomarkør-drevet klinisk udvikling skaber store muligheder, især inden for onkologi, neurologi og immunologi. Farmaceutiske virksomheder kræver i stigende grad multi-analyte paneler, genomiske markører og longitudinel biomarkørprofilering for at støtte patientstratificering og terapeutisk responsmonitorering. Denne tendens accelererer væksten i skræddersyet assay-udvikling og valideringstjenester. Skiftet mod præcisionsmedicin styrker samarbejdet mellem CRO’er og biopharma-virksomheder for at skabe specialiserede biomarkørplatforme, der er i stand til at støtte tidlig detektion, virkningsmekanismestudier og adaptive forsøgsdesign, hvilket øger den videnskabelige og kommercielle værdi.

- For eksempel udvidede Charles River Laboratories sine biomarkøropdagelsesmuligheder gennem opkøbet af SAMDI Tech, hvilket muliggør høj-gennemløbs, mærkefri massespektrometri-workflows, der er i stand til at screene over 100.000 forbindelser om dagen ved hjælp af deres proprietære SAMDI® MS-platform.

Udvidelse af virologi- og vaccineudviklingskapaciteter

Den voksende globale fokus på antivirale terapeutika, pandemiberedskab og vaccine-FoU driver kontinuerlig udvidelse af virologitestkapaciteter. In-vitro virale assays, viral belastningskvantificering, neutraliseringsstudier og serologiske test får højere efterspørgsel på tværs af biopharma-pipelines. Mulighederne vokser for udbydere, der tilbyder faciliteter med høj biosikkerhedsniveau, automatiseret viralanalyse og ekspertise i hurtig assay-udvikling. Behovet for viral clearance-validering i biologisk fremstilling styrker yderligere efterspørgslen og positionerer virologi som et af de hurtigst udviklende segmenter inden for bioanalytisk outsourcing.

Vigtige udfordringer

Høj kompleksitet af store molekyle- og cellebaserede assays

Bioanalytisk testning for store molekyler, celleterapier og genbaserede behandlinger præsenterer betydelige metodologiske udfordringer på grund af strukturel kompleksitet, stabilitetsproblemer og matrixinterferens. Udvikling af følsomme assays for immunogenicitet, bioaktivitet og viral vektorkarakterisering kræver specialiserede færdigheder, avancerede platforme og omfattende valideringstidslinjer. Variabilitet i biomarkørudtryk på tværs af patientpopulationer komplicerer yderligere assay-standardisering. Disse tekniske begrænsninger øger udviklingsomkostningerne og forlænger kliniske tidslinjer, hvilket begrænser nogle organisationers evne til at opfylde accelererede regulatoriske og kommercialiseringstargets.

Strenge overholdelsesbyrder og udviklende regulatoriske forventninger

Tjenesteudbydere står over for udfordringer med at opretholde GLP/GCP-overholdelse, da regulerende organer introducerer kontinuerlige opdateringer relateret til assay-validering, biomarkørkvalifikation og bioanalytisk dataintegritet. At opfylde disse krav kræver betydelige investeringer i dokumentation, træning, instrumentkalibrering og auditparathed. Globale studier tilføjer kompleksitet på grund af forskellige regionale regulatoriske forventninger til prøvehåndtering, rapporteringsformater og acceptkriterier. Disse stigende overholdelsesforpligtelser belaster mindre laboratorier og øger driftsomkostningerne, hvilket skaber barrierer for hurtig opskalering og konkurrencepræget differentiering.

Regional Analyse

Nordamerika

Nordamerika leder Bioanalytiske Testtjenester Markedet med over 40% markedsandel, drevet af et modent biofarmaceutisk økosystem, avanceret klinisk forsøgsaktivitet og stærk regulatorisk vægt på validerede analytiske processer. Regionen drager fordel af omfattende investeringer i biologiske lægemidler, biosimilars og genterapier, som kræver højpræcisions farmakokinetik, immunogenicitet og biomarkørtestning. Store CRO’er og specialiserede laboratorier opretholder store GLP-kompatible faciliteter og integrerer højfølsomme LC-MS/MS-platforme, automatiserede arbejdsgange og digitale datasystemer. Støttende FDA-retningslinjer, voksende outsourcing-præference og en robust pipeline af onkologi- og sjældne sygdomsforsøg fortsætter med at styrke regionalt lederskab.

Europa

Europa har omkring 28% markedsandel, understøttet af stærke farmaceutiske F&U-klynger i Tyskland, Storbritannien, Frankrig og Schweiz. Regionen drager fordel af stigende adoption af biologiske lægemidler, avancerede terapeutiske medicinske produkter og komplekse biosimilar-programmer, der kræver omfattende analytisk validering og langsigtede stabilitetsstudier. EMA’s udviklende vejledning om biomarkører og immunogenicitet styrker behovet for standardiserede arbejdsgange og bioanalytisk support af høj kvalitet. Væksten drives yderligere af ekspanderende kliniske forsøg inden for onkologi, neurologi og infektionssygdomme. Øget samarbejde mellem CRO’er og akademiske forskningscentre fremskynder udviklingen af næste generations testmuligheder på det europæiske marked.

Asien-Stillehavsområdet

Asien-Stillehavsområdet står for næsten 22% markedsandel og repræsenterer den hurtigst voksende region på grund af ekspanderende farmaceutisk produktion, stigende biologiske produktion og øget multinational klinisk forsøgsaktivitet. Kina, Indien, Sydkorea og Japan investerer kraftigt i bioanalytisk infrastruktur, herunder højkapacitets LC-MS/MS-systemer, immunoassay-platforme og virologitestfaciliteter. Omkostningseffektiv outsourcing, hurtig regulatorisk modernisering og voksende indenlandske biotek-pipelines styrker regionens konkurrenceposition. Øgede investeringer fra globale CRO’er og partnerskaber med regionale innovatører forbedrer servicekapaciteten, især inden for onkologi, infektionssygdomme og biosimilar-udviklingsprogrammer, hvilket driver vedvarende markedsacceleration.

Latinamerika

Latinamerika bidrager med omtrent 6% markedsandel, understøttet af stigende farmaceutisk outsourcing og ekspanderende kliniske forsøgsnetværk i Brasilien, Mexico og Argentina. Regionen oplever stigende efterspørgsel efter bioanalytisk testning inden for infektionssygdomme, onkologi og metaboliske lidelser, drevet af øget terapeutisk innovation og folkesundhedskrav. Udbydere forbedrer servicekapaciteter ved at adoptere validerede immunoassays, biomarkørpaneler og farmakokinetiske testrammer. Regulatoriske harmoniseringsindsatser og samarbejder med globale CRO’er forbedrer overholdelsesstandarder og videnskabelig kvalitet. På trods af infrastrukturbegrænsninger driver ekspanderende lokal biotek-aktivitet og interesse fra multinationale sponsorer en stabil adoption af specialiserede testtjenester.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika har omkring 4% markedsandel, hvilket afspejler et udviklende, men støt voksende marked understøttet af investeringer i modernisering af sundhedssektoren og kliniske forskningskapaciteter. Lande som UAE, Saudi-Arabien og Sydafrika fremmer vækst gennem forbedret laboratorieinfrastruktur, stigende deltagelse i kliniske forsøg og øget tilgængelighed af GLP-kompatible analytiske tjenester. Efterspørgslen efter bioanalytisk testning drives af udvidet forskning i infektionssygdomme og stigende interesse for biologiske lægemidler og vacciner. Selvom kapaciteten forbliver begrænset sammenlignet med større regioner, understøtter internationale partnerskaber og regeringsstøttede F&U-initiativer gradvis markedsudvikling.

Markedssegmenteringer:

Efter Molekylær Type:

- Lille molekyle

- Stor molekyle

Efter Testtype:

- DMPK-testning

- Biomarkørtestning

Efter Anvendelse:

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for bioanalytiske testtjenester har et konkurrencepræget landskab formet af globale teknologiske og konsulentledere som Infosys Limited, Capgemini, Qualitest Group, Accenture, Deloitte Touche Tohmatsu Limited, DeviQA Solutions, IBM Corporation, DXC Technology Company, TATA Consultancy Services Limited og Atos SE. Markedet for bioanalytiske testtjenester er defineret af et stigende fokus på videnskabelig præcision, overholdelse af regler og digital transformation på tværs af laboratorieoperationer. Ledende tjenesteudbydere differentierer sig ved at udvide højfølsomme analytiske platforme, styrke GLP/GCP-infrastruktur og integrere automatisering for at understøtte storskala kliniske forsøg. Markedet fortsætter med at skifte mod specialiserede kapaciteter inden for farmakokinetik, immunogenicitet, biomarkørkvantificering og virologitestning, drevet af den stigende kompleksitet af biologiske lægemidler og avancerede terapier. Virksomheder investerer kraftigt i datasikkerhedssystemer, digitalisering af arbejdsgange og AI-aktiverede analytiske værktøjer for at forbedre nøjagtighed, fremskynde svartider og understøtte multiregionale indsendelser. Partnerskaber mellem CRO’er, biofarmaceutiske innovatører og teknologileverandører forbedrer yderligere operationel skalerbarhed og global servicelevering.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Infosys Limited

- Capgemini

- Qualitest Group

- Accenture

- Deloitte Touche Tohmatsu Limited

- DeviQA Solutions

- IBM Corporation

- DXC Technology Company

- TATA Consultancy Services Limited

- Atos SE

Seneste Udviklinger

- I juni 2024 annoncerede SGS SA tilføjelsen af nye stabilitetsstudier, inklusive prøveopbevaringsfaciliteter, til sine biofarmaceutiske tjenester på sit laboratorium i Birsfelden, Schweiz. Denne udvidelse udvidede virksomhedens serviceportefølje og forbedrede dens kundetilgang på det schweiziske marked, hvilket leverede kritiske tjenester for biofarmaceutiske produkter.

- I januar 2024 afsluttede Frontage Laboratories opkøbet af Accelera S.r.l.’s bioanalytiske og lægemiddelmetabolisme & farmakokinetik (DMPK) forretninger. Dette strategiske skridt blev udført gennem Frontage’s helejede datterselskab, Frontage Europe S.r.l., som udvidede virksomhedens markedsnærvær.

- I januar 2024 introducerede Capgemini SE og Orange sine “trusted cloud” tjenester. Denne platform sigter mod at imødekomme de specifikke cloud-behov hos den franske stat, offentlige agenturer, hospitaler, regionale myndigheder, operatører af vital betydning (OIV’er) og operatører af essentielle tjenester (OSE’er), hvilket gør det muligt for dem at bruge Microsoft 365 og Microsoft Azure-tjenester inden for et suverænt og meget sikkert miljø.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Molekylær Type, Testtype, Anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvæksten. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig støt, efterhånden som biologiske lægemidler, celleterapier og genterapier øges i globale udviklingsrørledninger.

- Efterspørgslen efter højfølsomme assays vil stige med den voksende vægt på præcisionsmedicin og biomarkør-drevne kliniske design.

- Automatisering og digitale laboratoriesystemer vil blive centrale for at forbedre dataintegritet, effektivitet og regulatorisk parathed.

- Avancerede LC-MS/MS-platforme og multiplex-immunoassays vil få bredere anvendelse på tværs af komplekse analytiske arbejdsgange.

- Kapaciteten til virologi- og serologitestning vil udvide sig, efterhånden som vaccineudvikling og antiviral forskning fortsætter med at styrkes.

- Globale CRO-samarbejder vil intensiveres for at støtte multicenterforsøg og harmoniseret assay-validering.

- Outsourcing-momentum vil accelerere, efterhånden som biopharma-virksomheder strømliner interne F&U-strukturer.

- Dataanalyse, AI-værktøjer og maskinlæringsdrevne fortolkningsmodeller vil forbedre beslutningstagning i PK/PD-studier.

- Regulatoriske forventninger til standardiseret assay-validering vil forme kvalitetsrammer og investeringsprioriteter.

- Emerging markets vil styrke deres position som regionale bioanalytiske knudepunkter med forbedret infrastruktur og specialiserede kapaciteter.