Markedsoversigt

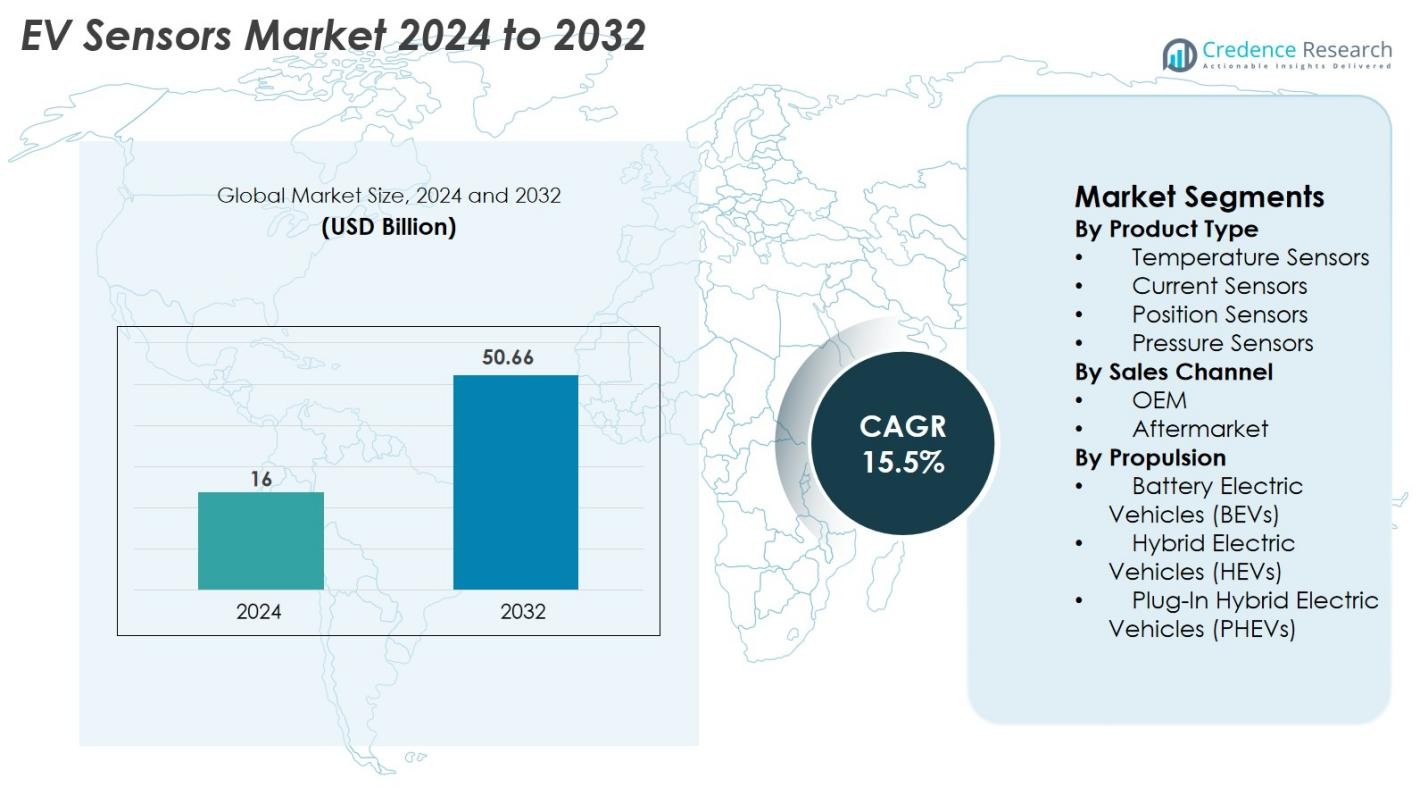

Markedet for EV-sensorer blev værdisat til 16 milliarder USD i 2024 og forventes at nå 50,66 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 15,5% i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| EV-sensormarkedets størrelse 2024 |

16 milliarder USD |

| EV-sensormarkedet, CAGR |

15,5% |

| EV-sensormarkedets størrelse 2032 |

50,66 milliarder USD |

Markedet for EV-sensorer domineres af førende aktører som Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM og Kohshin Electric Corporation, som alle spiller en afgørende rolle i at levere avancerede sensorteknologier til batteristyring, effektelektronik og sikkerhedssystemer. Disse virksomheder fortsætter med at innovere inden for højpræcisions termiske, strøm-, tryk- og positionssensorløsninger for at imødekomme de skiftende behov hos elbilproducenter. Regionalt leder Asien og Stillehavsområdet markedet med en andel på 34%, drevet af stærk EV-produktion i Kina, Japan, Sydkorea og Indien, efterfulgt af Europa med 32% og Nordamerika med 28%, hvilket afspejler robuste elektrificeringspolitikker og avancerede biløkosystemer.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for EV-sensorer blev værdisat til 16 milliarder USD i 2024 og forventes at nå 50,66 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 15,5% i prognoseperioden.

- Stærk markedsvækst er drevet af stigende global EV-produktion, regeringsledede elektrificeringspolitikker og øget integration af avancerede sensorer i batteristyring, effektelektronik og sikkerhedssystemer på tværs af elbilplatforme.

- Nøgletrends inkluderer adoption af smarte, forbundne sensorteknologier, fremskridt inden for solid-state batteriovervågning og stigende efterspørgsel efter højpræcisions temperatur-, strøm- og positionssensorer.

- Konkurrencen intensiveres, da store aktører som Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation og Analog Devices Inc. udvider porteføljer, innoverer miniaturiserede designs og styrker partnerskaber med EV-producenter.

- Regionalt leder Asien og Stillehavsområdet med en andel på 34%, efterfulgt af Europa med 32% og Nordamerika med 28%, mens temperatursensorer dominerer produktsegmenter med en andel på 32%, understøttet af stigende efterspørgsel efter effektiv termisk styring i elbiler.

Markedssegmenteringsanalyse

Efter produkttype

Temperatursensorer dominerer markedet for EV-sensorer og tegner sig for en andel på 32% i 2024, drevet af deres kritiske rolle i overvågning af batteripakker, effektelektronik og termiske styringssystemer. Da EV-producenter prioriterer batterisikkerhed og effektivitet, fortsætter efterspørgslen efter avancerede termiske sensorløsninger med at stige. Strømsensorer har den næststørste andel på grund af udvidede anvendelser i strømfordelingsenheder og invertere. Positions- og tryksensorer viser også stabil vækst, understøttet af stigende integration af automatiserede systemer, regenerativ bremsning og sikkerhedsforbedringer på tværs af moderne elbilplatforme.

- For eksempel introducerede NXP Semiconductors sin præcisions NTAG SmartSensor-platform med en temperaturpræcision på ±0,3°C (i et begrænset område, typisk 0°C til 45°C) og en data-logningskapacitet på op til 30.000+ prøver (afhængig af datakomprimering), hvilket muliggør temperaturmonitorering i applikationer som smart emballage, kølekædelogistik og personlige sundhedsprodukter.

Efter salgskanal

OEM-segmentet leder EV-sensormarkedet med en andel på 78%, understøttet af stigende EV-produktionsvolumener og øget anvendelse af fabriksmonterede avancerede sensorteknologier. Bilproducenter integrerer i stigende grad højpræcisionssensorer i batteristyringssystemer, opladningsmoduler og drivlinjekomponenter, hvilket driver en vedvarende efterspørgsel fra OEM’er. Eftermarkedet, selvom det er mindre, udvider sig på grund af udskiftningsbehov for sensorer i aldrende EV’er og stigende vedligeholdelseskrav. Væksten i eftermarkedssalg understøttes yderligere af den ekspanderende globale EV-flåde og den stigende tilgængelighed af kompatible sensorløsninger fra tier-1-leverandører.

- For eksempel udvikler Continental forskellige højvoltsensorsystemer til elektriske køretøjer, såsom Current Sensor Module (CSM), der leverer strøm- og temperaturinformation til batteristyringssystemet for at sikre langvarig batteriholdbarhed og sikkerhed.

Efter fremdriftstype

Batterielektriske køretøjer (BEV’er) repræsenterer det største fremdriftssegment med en andel på 61% af EV-sensormarkedet, drevet af accelererende global adoption understøttet af emissionsregler, statslige incitamenter og fortsatte fald i batteripriser. BEV’er inkorporerer et højere antal sensorer pr. køretøj sammenlignet med HEV’er og PHEV’er, primært til batteriovervågning, termisk regulering og effektkontrol. Hybrid-elektriske køretøjer (HEV’er) og plug-in hybrid-elektriske køretøjer (PHEV’er) bidrager også betydeligt, idet de drager fordel af stigende efterspørgsel i regioner, der gradvist overgår til fuld elektrificering og kræver effektive energistyringssensorer.

Vigtige vækstdrivere

Stigende global EV-produktion og elektrificeringspolitikker

Den hurtige acceleration af produktionen af elektriske køretøjer på verdensplan forbliver en af de stærkeste vækstdrivere for EV-sensormarkedet. Regeringer på tværs af store bilmarkeder fortsætter med at håndhæve strenge emissionsnormer, CO₂-reduktionsmandater og incitamentsprogrammer, der skubber OEM’er mod storskala elektrificering. Efterhånden som EV-volumenerne stiger, inkorporerer hvert køretøj en højere densitet af sensorer til overvågning af temperatur, spænding, strøm, tryk og position på tværs af batteripakker, effektelektronik, drivlinjer og sikkerhedssystemer. Højvoltsarkitekturer, avancerede batterikemier og integrerede termiske styringsplatforme øger yderligere afhængigheden af præcise sensorteknologier. Derudover tvinger langsigtede regeringsplaner—såsom nulemissionskøretøjsmål i Europa og Nordamerika og hurtig elektrificering i Kina og Indien—bilproducenter til at skalere EV-produktionskapaciteten. Denne ekspanderende produktionsbase øger direkte sensoradoptionen, hvilket gør elektrificeringspolitikker til en grundlæggende efterspørgselsdriver for det globale EV-sensormarked.

- For eksempel udnytter LG Energy Solution et sofistikeret Battery Management System (BMS), der bruger AI og cloud-teknologi til at analysere nøgleindikatorer som kapacitet, spænding, temperatur og celleubalancer i realtid.

Fremskridt inden for batteristyring og effektelektronik

Teknologiske fremskridt inden for batterisystemer og effektelektronik spiller en central rolle i at drive efterspørgslen efter avancerede EV-sensorer. Moderne lithium-ion og næste generations solid-state batterier kræver meget præcise temperatur-, spændings- og strømsensorer for at optimere ydeevne, forlænge batteriets levetid og forhindre termisk løbsk. Efterhånden som OEM’er skifter mod hurtigere opladning, højere energitæthed og mere robuste sikkerhedsmekanismer, bliver sensorintegration stadig mere kompleks og essentiel. Effektelektronik såsom invertere, konvertere, ombordladere og trækmotorer er afhængige af præcisionssensorer for at sikre effektiv energistrøm, termisk regulering og fejldetektion. Den voksende tendens mod modulære batteripakker, celle-niveau overvågning og intelligente batteristyringssystemer fremskynder yderligere adoptionen af multifunktionelle sensor-enheder. Disse fremskridt skaber samlet set en stærk, vedvarende efterspørgsel efter høj-pålidelighedssensorer i EV-økosystemet.

- For eksempel inkorporerer Infineons HybridPACK Drive-moduler on-chip temperatursensorer og er optimeret til specifikke skiftefrekvenser og termisk ydeevne, som varierer afhængigt af den specifikke modulversion og det anvendte halvledermateriale

Udvidelse af ADAS, sikkerhedssystemer og køretøjsintelligens

Væksten af avancerede førerassistentsystemer (ADAS) og køretøjsintelligensplatforme øger markant sensorbehovet i moderne elektriske køretøjer. EV’er integrerer i stigende grad avancerede bremsesystemer, regenererende kontrolmekanismer, drejningsmomentvektorering og realtids køretøjsdiagnostik, som alle er afhængige af meget responsive sensorer. Sikkerhedsfunktioner som batteriisoleringsovervågning, kollisiondetektion, drivlinjebeskyttelse og termiske nødreguleringer er afhængige af sensor-drevne data for at sikre præcision og hurtige responstider. Efterhånden som autonome og semi-autonome kapaciteter udvides, kræver EV’er en bredere blanding af miljø-, positions- og interne ydeevnesensorer. Skiftet mod software-definerede køretøjer og prædiktivt vedligehold driver yderligere sensoradoption, hvilket muliggør kontinuerlig overvågning og dataudveksling på tværs af ombord-systemer. Denne teknologiske konvergens gør sensorteknologier essentielle for at levere ydeevne, sikkerhed og førerassistentsfunktioner.

Vigtige tendenser & muligheder

Voksende skift mod smarte og forbundne sensorteknologier

Markedet for EV-sensorer oplever et stærkt skift mod smarte, forbundne og digitalt integrerede sensorteknologier. Efterspørgslen stiger efter sensorer, der leverer realtidsdiagnostik, avanceret signalbehandling og problemfri integration med køretøjets ECU’er og cloud-platforme. Smarte sensorer muliggør live dataovervågning for batterisundhed, opladningsmønstre, termisk regulering og effektivitetsoptimering, hvilket understøtter den bredere overgang mod software-definerede EV-arkitekturer. Denne tendens skaber betydelige muligheder for sensorfabrikanter til at udvikle intelligente, multifunktionelle sensorer med indlejrede algoritmer, selvkalibreringssystemer og IoT-aktiveret kommunikation. Den voksende adoption af over-the-air opdateringer, prædiktivt vedligehold og digitale tvillinger forstærker yderligere behovet for forbundne sensorekosystemer. Efterhånden som EV’er bliver mere intelligente og datadrevne, vil markedet fortsætte med at udvide sig mod sofistikerede sensorsystemer, der forbedrer ydeevne, pålidelighed og digital kontrol.

- For eksempel integrerer Texas Instruments’ TMP235 smarte temperatursensor lavenergi-signalbehandling med en typisk strømforsyning på 9 μA og understøtter højpræcisionsudgang over –40°C til 125°C, hvilket muliggør kontinuerlig overvågning af batteriets tilstand i tilsluttede EV-platforme.

Øget Anvendelse af Solid-State Batterier og Termiske Sikkerhedsløsninger

Den globale overgang mod solid-state batterier repræsenterer en betydelig mulighed for sensorinnovation i EV’er. Solid-state teknologier kræver avancerede termiske, strøm- og trykovervågningssystemer på grund af deres højere energitæthed og strenge sikkerhedskrav. Efterhånden som bilproducenter og batteriproducenter fremskynder pilotproduktion og kommercialiseringsindsats, stiger behovet for ultrapræcise sensorer, der kan opdage mikro-niveau abnormiteter, kraftigt. Derudover prioriteres højtydende termiske sikkerhedsløsninger i stigende grad på grund af bekymringer om batteribrande, hurtigopladningsvarmeophobning og holdbarhed under ekstreme forhold. Denne tendens fremmer udviklingen af nye sensormaterialer, miniaturiserede designs og komponenter, der er modstandsdygtige over for høje temperaturer. Virksomheder, der innoverer inden for sensorer kompatible med solid-state batterier, står til at opnå betydelig fremdrift, efterhånden som næste generations EV-platforme opstår.

- For eksempel er QuantumScapes solid-state batteriplatform designet til at fungere med et eksternt anvendt tryk på omkring 3,4 atmosfærer og ved temperaturer mellem 25-30°C.

Vigtige Udfordringer

Høje Omkostninger og Kompleksitet ved Sensorintegration i EV Arkitekturer

På trods af stigende efterspørgsel står markedet for EV-sensorer over for betydelige udfordringer som følge af de høje omkostninger og integrationskompleksiteten af avancerede sensorteknologier. EV-platforme kræver et tæt netværk af sensorer til at håndtere batteridiagnostik, termisk kontrol, effektelektronik og sikkerhedssystemer, hvilket øger de samlede udviklingsomkostninger for OEM’er. Integration af adskillige sensorer i kompakte køretøjsarkitekturer øger ledningskompleksiteten, risikoen for elektromagnetisk interferens og kalibreringskrav. Derudover tilføjer design af sensorer, der opretholder høj præcision under højspænding, høje temperaturer og vibrationsintense miljøer, ingeniørmæssige udfordringer. For leverandører øger det at opfylde OEM-krav til holdbarhed, miniaturisering og lang levetid ydeevne F&U- og produktionsomkostninger. Disse integrationsudfordringer bremser ofte adoptionshastigheder og begrænser skalerbarhed, især for omkostningsfølsomme EV-modeller.

Pålidelighedsproblemer og Sårbarheder i Forsyningskæden

Sikring af langsigtet pålidelighed af sensorer i EV-miljøer forbliver en kritisk udfordring på grund af de ekstreme driftsforhold forbundet med batterisystemer og effektelektronik. Sensorer skal opretholde præcision trods eksponering for varme, elektrisk støj, mekanisk stress og kemiske interaktioner, hvilket gør fejl til en stor risikofaktor. Derudover fortsætter globale forsyningskædeforstyrrelser—især inden for halvledere og elektroniske komponenter—med at påvirke sensorens tilgængelighed, prissætning og leveringstider. Afhængighed af specialiserede materialer, chipfabrikker og geografisk koncentrerede produktionsknudepunkter øger sårbarheden over for geopolitiske spændinger, handelsrestriktioner og råmaterialemangel. Disse faktorer hindrer samlet set rettidig produktion og implementering af EV-sensorer, hvilket udgør operationelle udfordringer for OEM’er og tier-1 leverandører.

Regional Analyse

Nordamerika

Nordamerika har en andel på 28% af markedet for EV-sensorer, drevet af stærk EV-adoption i USA og Canada, understøttet af føderale incitamenter, emissionsreguleringer og udvidelse af ladeinfrastruktur. Store OEM’er og teknologileverandører i regionen fortsætter med at investere i avancerede batteristyringssystemer og intelligente sensorteknologier. Den hurtige vækst af autonome og forbundne køretøjsprogrammer øger yderligere efterspørgslen efter højpræcisionssensorer. Stærke F&U-kapaciteter, stigende produktion af elektriske SUV’er og lastbiler samt øget samarbejde mellem bilproducenter og halvlederfirmaer fortsætter med at styrke Nordamerikas position på det globale marked.

Europa

Europa fører markedet for EV-sensorer med en andel på 32%, drevet af aggressive kulstofneutralitetsmål, strenge emissionsnormer og betydelige statslige incitamenter til EV-adoption. Lande som Tyskland, Frankrig, Holland og Storbritannien accelererer EV-produktion og -implementering, hvilket skaber betydelig efterspørgsel efter temperatur-, strøm-, tryk- og sikkerhedskritiske sensorer. Europas førerskab inden for batteriproduktion, udvikling af faststofbatterier og ADAS-innovation understøtter yderligere sensorintegration på tværs af EV-platforme. Stærk tilstedeværelse af premium bilmærker og udvidelse af EV-produktionsanlæg fortsætter med at positionere Europa som det mest avancerede marked for EV-sensorteknologier.

Asien og Stillehavsområdet

Asien og Stillehavsområdet står for den største vækstmomentum med en andel på 34% af markedet for EV-sensorer, primært drevet af Kina, Japan, Sydkorea og Indien. Kinas dominans inden for EV-produktion, batteriproduktion og effektelektronik øger betydeligt efterspørgslen efter termiske, batteristyrings- og sikkerhedssensorer. Japan og Sydkorea bidrager gennem teknologisk førerskab inden for halvleder- og bilindustrielektronik. Indiens hurtigt voksende EV-økosystem og politikdrevne elektrificering udvider yderligere regionale muligheder. Gunstige produktionsomkostningsstrukturer, stærke statslige incitamenter og hurtig infrastrukturudvidelse gør Asien og Stillehavsområdet til det hurtigst voksende regionale marked for EV-sensorer globalt.

Latinamerika

Latinamerika har en andel på 4% af markedet for EV-sensorer, med vækst ledet af Brasilien, Mexico og Chile. Stigende miljøreguleringer og øgede EV-importer understøtter gradvist sensorefterspørgslen, især for batteriovervågning, sikkerhedssystemer og termisk styring. Investeringer i integration af vedvarende energi og statsligt ledede elektrificeringsprogrammer styrker regional adoption. Mexicos rolle som produktionshub for globale bilproducenter bidrager yderligere til sensorintegration i lokalt samlede EV’er. Selvom markedsindtrængningen stadig er under udvikling, præsenterer øget forbrugerbevidsthed og forbedret EV-overkommelighed langsigtede muligheder for sensorfabrikanter.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika fanger en andel på 2% af markedet for EV-sensorer, med vækst hovedsageligt koncentreret i UAE, Saudi-Arabien og Sydafrika. Regeringsinitiativer, der fremmer energidiversificering, smart mobilitet og bæredygtighed, driver tidlig EV-adoption. Premium EV-importer og investeringer i ladeinfrastruktur understøtter efterspørgslen efter avancerede sensorløsninger i luksus- og kommercielle EV-flåder. Selvom den samlede indtrængning forbliver lav på grund af priser og begrænset infrastruktur, viser regionen lovende vækstpotentiale, efterhånden som nationale elektrificeringsstrategier udvides, og billeverandører i stigende grad udforsker nye markeder.

Markedssegmenteringer

Efter Produkttype

- Temperatursensorer

- Strømsensorer

- Positionssensorer

- Tryksensorer

Efter salgskanal

Efter fremdrift

- Batterielektriske køretøjer (BEV’er)

- Hybrid elektriske køretøjer (HEV’er)

- Plug-In hybrid elektriske køretøjer (PHEV’er)

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for EV-sensorer er meget konkurrencepræget, kendetegnet ved stærk deltagelse fra globale halvlederproducenter, leverandører af bil-elektronik og specialiserede sensing-teknologivirksomheder. Førende aktører som Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM og Kohshin Electric Corporation udvider deres porteføljer for at imødekomme den stigende efterspørgsel efter avancerede termiske, strøm-, tryk- og positionssensorer, der anvendes i EV-batterisystemer, effektelektronik og sikkerhedsplatforme. Virksomheder fokuserer i stigende grad på miniaturiserede designs, højtemperaturmodstand, intelligente sensing-egenskaber og integration med batteristyringssystemer. Strategiske partnerskaber med EV-producenter, investeringer i F&U og udvidelse af halvlederproduktion er centrale for at opretholde en konkurrencefordel. Det konkurrenceprægede miljø formes yderligere af hurtig teknologisk innovation, optimering af forsyningskæden og det voksende behov for højpræcise, pålidelige, realtids-sensing-løsninger til næste generation af elektriske køretøjer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Seneste Udviklinger

- I august 2025 begyndte Forvia Hella serieproduktion af sin næste generations styresensorteknologi til fuldt elektriske “steer-by-wire” systemer for en stor kinesisk elbilproducent.

- I juli 2025 annoncerede STMicroelectronics N.V., at de ville opkøbe en del af NXP Semiconductors N.V.’s sensorforretning for op til 950 millioner USD, hvilket udvider deres MEMS bilsensorportefølje.

- I januar 2025 dannede Infineon Technologies AG en dedikeret forretningsenhed (SURF), der kombinerer sensor- og RF-forretninger for at styrke væksten i sensorer til bilindustrien og andre sektorer.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Salgskanal, Fremdrift og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidigt Udsyn

- Markedet for EV-sensorer vil opleve stærk langsigtet vækst, da den globale adoption af elbiler accelererer på tværs af store bilregioner.

- Sensorintegration vil intensiveres, da EV-arkitekturer bliver mere komplekse og kræver højere nøjagtighed og hurtigere responstider.

- Fremskridt inden for batteriteknologier, herunder faststofsystemer, vil drive efterspørgslen efter næste generations termiske og tryksensorer.

- Smarte og forbundne sensorer vil få bredere anvendelse for at understøtte prædiktiv vedligeholdelse, realtidsdiagnostik og softwaredefinerede bilplatforme.

- Øget produktion af højspændingseffektelektronik vil øge kravene til avancerede strøm- og spændingsmålingsløsninger.

- Miniaturiserede, robuste og højtemperaturbestandige sensorer vil se større udbredelse i kompakte EV-platforme.

- Stigningen i autonome og semi-autonome elbiler vil udvide behovet for sikkerhedskritiske og positionsmålende teknologier.

- OEM-leverandør samarbejder vil styrkes, da bilproducenter presser på for forbedret systemniveauintegration og sensoroptimering.

- Forsyningskædelokalisering vil vokse for at reducere afhængigheden af halvlederimport og forbedre pålideligheden.

- Asien-Stillehavsområdet vil bevare sin førerposition, med hurtig ekspansion i Kina, Japan, Sydkorea og Indien, der driver fremtidig markedsdynamik.