Markedsoversigt

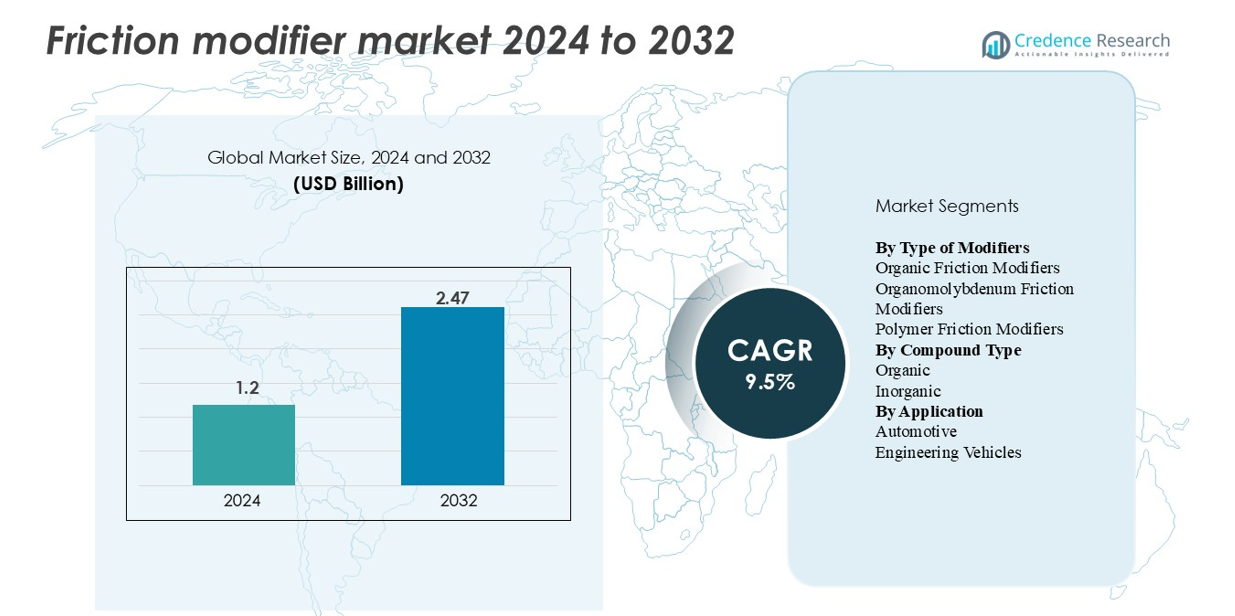

“Det globale marked for friktionsmodifikatorer blev vurderet til USD 1,2 milliarder i 2024 og forventes at nå USD 2,47 milliarder i 2032, med en årlig vækstrate (CAGR) på 9,5% i prognoseperioden.”

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for Friktionsmodifikatorer 2024 |

USD 1,2 milliarder |

| Friktionsmodifikator Marked, CAGR |

9,5% |

| Markedsstørrelse for Friktionsmodifikatorer 2032 |

USD 2,47 milliarder |

Markedet for friktionsmodifikatorer formes af førende additivproducenter som Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF og LANXESS, som hver især udnytter avancerede organiske, polymere og molybdæn-baserede teknologier til at understøtte højtydende smøremiddelformuleringer. Disse virksomheder opretholder stærke OEM-partnerskaber og kontinuerlige investeringer i forskning og udvikling, hvilket gør dem i stand til at levere friktionsmodifikatorer skræddersyet til bil-, industri- og EV-specifikke anvendelser. Asien–Stillehavsområdet fører det globale marked med en andel på 34%, understøttet af storstilet bilproduktion og hurtig industrialisering, efterfulgt af Nordamerika med 32%, drevet af strenge effektivitetsreguleringer og stærk efterspørgsel efter syntetiske smøremidler.

Markedsindsigt

- Det globale marked for friktionsmodifikatorer blev vurderet til 1,2 milliarder USD i 2024 og forventes at nå 2,47 milliarder USD i 2032, med en CAGR på 9,5% i prognoseperioden.

- Stærk markedsvækst drives af stigende efterspørgsel efter højtydende smøremidler i bil-, industri- og EV-applikationer, hvor organiske friktionsmodifikatorer har den største segmentandel på grund af bred kompatibilitet og reguleringsaccept.

- Vigtige tendenser inkluderer stigende adoption af EV-specifikke additivkemier, udvidelse af bio-baserede friktionsmodifikatorer og voksende brug af polymerbaserede modifikatorer til ultralavviskositets smøremidler.

- Det konkurrenceprægede landskab ledes af Afton Chemical, Lubrizol, Infineum, Chevron Oronite, BASF og LANXESS, der alle fokuserer på avancerede additivpakker og OEM-godkendte formuleringer.

- Asien-Stillehavsområdet fører det globale marked med en andel på 34%, efterfulgt af Nordamerika med 32% og Europa med 27%, drevet af bilproduktion, industriel aktivitet og udviklende emissionsregulering.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter type af modifikatorer

Organiske friktionsmodifikatorer dominerer dette segment og tegner sig for cirka 45% af markedet på grund af deres stærke kompatibilitet med forskellige baseolier og deres evne til at levere stabil smøreevne ved varierende temperaturer. Deres udbredte brug i personbiler og erhvervskøretøjer styrker deres føring, understøttet af udvidende OEM-specifikationer, der favoriserer bio-baserede og askefri formuleringer. Organomolybdæn-modifikatorer fortsætter med at vinde indpas i højtydende motorer, mens polymerfriktionsmodifikatorer ser øget adoption i EV-transmissionsvæsker, da efterspørgslen stiger efter termisk modstandsdygtige og lavledende formuleringer.

- For eksempel udviklede Afton Chemical Corporation en polymerbaseret friktionsmodifikatorpakke, som reducerede geartræns mikro-pitting hændelser fra 12 per 10⁶ cyklusser til 3 per 10⁶ cyklusser i e-aksletest ved 150 °C i en laboratoriesimulering.

Efter sammensætningstype

Den organiske forbindelseskategori fører med næsten 60% markedsandel, drevet af dens alsidighed, bionedbrydelighed og evne til at forbedre grænsesmøring på tværs af en bred vifte af motorolier og industrielle smøremidler. Organiske forbindelser nyder godt af stærkere reguleringsaccept, da industrier reducerer afhængigheden af metalliske eller svovlholdige additiver. Uorganiske forbindelser forbliver essentielle i tunge og højbelastningsapplikationer, men deres vækst er relativt langsommere på grund af skiftende OEM-præferencer mod renere formuleringer og udviklende miljøreguleringer, som fortsat favoriserer avancerede organiske kemier.

- For eksempel demonstrerede Croda Internationals Priolube™ 3970 ester-baserede organiske friktionsmodifikator et fald i friktionskoefficienten fra 0,14 til 0,09 i MTM (Mini-Traction Machine) test ved 100 °C ved brug af en Group III baseolie, samtidig med at den opnåede en slidmærkediameter på 0,42 mm i en standard ASTM D4172 fire-kugle slidtest.

Efter Anvendelse

Bilsegmentet står for cirka 70% af den samlede efterspørgsel, hvilket gør det til det dominerende anvendelsesområde for friktionsmodifikatorer. Væksten drives af stigende produktion af personbiler, øget indtrængning af syntetiske smøremidler og strenge brændstofeffektivitetsstandarder, der kræver optimeret grænselubricering. Elektriske og hybridbiler styrker yderligere denne dominans, da OEM’er integrerer specialiserede friktionsmodifikatorer for at forbedre e-aksel effektivitet og termisk ydeevne. Ingeniørkøretøjer opretholder en stabil anvendelse, især i bygge- og mineudstyr, hvor højbelastningsforhold kræver robuste friktionsreducerende additiver.

Vigtige Vækstdrivere

Stigende Efterspørgsel efter Højtydende Smøremidler i Bil- og EV-drivlinjer

Den voksende kompleksitet af moderne drivlinjer øger betydeligt behovet for højtydende friktionsmodifikatorer. Bilproducenter fortsætter med at optimere motorer for højere brændstofeffektivitet, lavere emissioner og forlængede drænintervaller, som alle kræver additiver, der kan opretholde stærk grænselubricering under høj stress. Den hurtige ekspansion af hybrid- og elbiler accelererer yderligere denne efterspørgsel, da e-akseler, reduktionsgear og højhastighedslejer kræver friktionsmodifikatorer, der kan modstå forhøjede rotationshastigheder og termiske gradienter. Disse systemer opererer under unikke smøreudfordringer—inklusive elektrisk ledningsevne, kobberkompatibilitet og langvarige termiske belastninger—hvilket skaber muligheder for avancerede organiske og polymerbaserede modifikatorer. OEM’er integrerer i stigende grad additiv-specifikke formuleringer i fabriksfyldte olier, hvilket styrker langvarig brug på tværs af globale bilflåder. Derudover opmuntrer strengere globale brændstoføkonomiregler smøremiddelproducenter til at adoptere friktionsreducerende agenter, der direkte forbedrer mekanisk effektivitet. Sammen styrker disse faktorer stærkt den langsigtede ekspansion af friktionsmodifikatorer på tværs af bilapplikationer.

- For eksempel har Afton Chemical Corporation’s HiTEC® 343 gearolie-additivpakke en kinematisk viskositet ved 100 °C på 9,0 mm²/s (densitet ved 15 °C på 1,080 g/ml) ifølge dens produktdatablad. Den endelige gearolie, når den blandes med en basisolie, er formuleret til specifikke viskositetsgrader, der sikrer robust tykfilms (hydrodynamisk) smøring under typiske driftsforhold.

Vækst i Industrielle Maskiner og Tungt Udstyr, der Kræver Forbedret Slidbeskyttelse

Industrielle sektorer—inklusive minedrift, byggeri, fremstilling og landbrug—intensiverer deres anvendelse af friktionsmodifikatorer, da maskiner presses til at operere under højere belastninger, barskere miljøer og forlængede driftscyklusser. Tungt udstyr som gravemaskiner, læssemaskiner og hydrauliske systemer kræver smøremidler, der kan minimere metal-til-metal kontakt i ekstreme trykzoner. Da nedetid bliver stadig dyrere for industrielle operatører, integrerer smøremiddelleverandører friktionsmodifikatorer i olier og fedtstoffer for at forbedre driftsikkerheden og forlænge komponenternes levetid. Fremkomsten af automatiserede og højhastigheds produktionsmaskiner forstærker også behovet for additiver, der reducerer friktionskoefficienten, samtidig med at de opretholder oxidativ og termisk stabilitet. Parallelt driver det globale skift mod energieffektive industrielle operationer fabrikker til at adoptere lavfriktionsformuleringer, der reducerer energiforbruget i roterende udstyr. Disse kombinerede operationelle, økonomiske og regulatoriske pres gør friktionsmodifikatorer essentielle for at opretholde effektivitet og minimere slid i moderne industrielle systemer.

- For eksempel opnåede ExxonMobil’s Mobilgrease XHP 222, formuleret med proprietære friktionsreducerende forbindelser, en svejselast på 315 kgf og en slidindeks på 50 kgf under ASTM D2596 EP-testning, hvilket demonstrerer egnethed til ekstreme tryk i minedrift og byggeapplikationer.

Regulatorisk Pres mod Lavemissions- og Brændstofeffektive Formuleringer

Miljøreguleringer spiller en afgørende rolle i at accelerere efterspørgslen efter friktionsmodifikatorer. Globale politikker som Euro 6/7, CAFE-normer og Asiens strammere brændstofeffektivitetsreguleringer kræver, at OEM’er og smøremiddelblandere maksimerer motorens effektivitet uden at gå på kompromis med holdbarheden. Friktionsmodifikatorer reducerer parasittab i motorer og drivlinjer, hvilket direkte oversættes til lavere brændstofforbrug og CO₂-emissioner. Regulatoriske begrænsninger på svovl, fosfor og metalliske additiver gavner yderligere organiske friktionsmodifikatorer, som giver effektiv smøring med lavere miljøpåvirkning. Markeder i Nordamerika, Europa og dele af Asien kræver i stigende grad renere smøremiddelkemi, hvilket får producenter til at redesigne additivpakker med miljøvenlige friktionsreducerende midler. Dette skift er i tråd med OEM-initiativer for at forbedre smøremiddelkompatibilitet med moderne efterbehandlingssystemer som partikelfiltre og katalysatorer. Efterhånden som bæredygtighedsmål intensiveres på tværs af industrier, bliver friktionsmodifikatorer et kritisk værktøj til at opfylde regulatoriske og virksomhedsmæssige miljømål.

Vigtige Tendenser & Muligheder

Øget Anvendelse af EV-Specifikke Friktionsmodifikator Kemier

Overgangen til elektrificeret mobilitet giver en stor mulighed for leverandører af friktionsmodifikatorer. Elektriske drivlinjer skaber unikke smøremæssige udfordringer – herunder højere motorhastigheder, kobberopløsningsproblemer og termisk stress fra integrerede e-motorsystemer – hvilket kræver specielt udviklede friktionsmodifikatorer. I modsætning til forbrændingsmotorer oplever EV-gearkasser kontinuerlig drift uden forbrændingscyklusser, hvilket øger betydningen af lav-viskositet væsker med optimerede friktionsegenskaber. Smøremiddelvirksomheder udvikler polymere og aske-frie organiske modifikatorer, der opretholder friktionsstabilitet over brede temperaturområder samtidig med at beskytte elektriske komponenter. Væksten i hybridkøretøjer udvider yderligere denne mulighed, da disse drivlinjer kræver væsker optimeret til hyppig skift mellem elektrisk og mekanisk drift. Med stigende global EV-produktion har leverandører, der kommercialiserer EV-kompatible friktionsmodifikatorer, mulighed for at opnå en tidlig konkurrencefordel.

- For eksempel tilbyder Lubrizol EVOGEN™ e-drivlinje væskeplatformen, som inkluderer teknologier som EVOGEN 4006, der er specifikt designet til elektrificerede køretøjer. Disse væsker er udviklet til at imødekomme de unikke udfordringer i EV-systemer, herunder at give fremragende kobberkorrosionsbeskyttelse, forbedre elektriske egenskaber, sikre termisk styring (varmeoverførsel) og opretholde geardurabilitet.

Skift Mod Bio-Baserede og Miljøvenlige Additivformuleringer

Bæredygtighedsinitiativer på tværs af smøremiddelindustrien driver stærk interesse for bio-baserede og lavtoksiske friktionsmodifikatorer. Organiske esterbaserede, fedtaminbaserede og planteafledte friktionsmodifikatorer vinder accept på grund af deres bionedbrydelighed og reducerede miljøpåvirkning ved bortskaffelse. Offentlige indkøbsstandarder, industrielle ESG-forpligtelser og grønne produktionsprogrammer understøtter dette skift. Bio-baserede modifikatorer forbedrer også grænsesmøring og oxidationsmodstand, hvilket gør dem til levedygtige alternativer til ældre metalliske eller svovlholdige additiver. Da store industrielle brugere sigter mod at reducere CO2-aftryk, fortsætter efterspørgslen efter friktionsmodifikatorer fra vedvarende kilder med at stige. Additivproducenter, der investerer i grønne kemiplatforme, er godt positioneret til at drage betydelig fordel af nye regulerings- og kundepreferencer.

- For eksempel viste Croda Internationals polymere organiske friktionsmodifikatorprodukt Perfad 3000 en reduktion i friktionskoefficienten til ~0,02 under MTM-testbetingelser ved 135 °C og 1 GPa kontakttryk, når det blev brugt ved en 0,5 % behandlingsrate i en Group III + 8 % esteroljematrix.

Øget Brug af Avancerede Overfladeaktive Polymerer til Høj-Effektiv Smøring

Polymerbaserede friktionsmodifikatorer fremstår som en nøgleteknologisk tendens, især for applikationer, der kræver forbedret skærstabilitet og forlængede dræningsintervaller. Disse høj molekylvægtspolymerer danner holdbare grænselag, der opretholder lav friktion selv under ekstreme mekaniske belastninger. Industrier som bil, luftfart og tungt udstyr adopterer disse additiver for at forbedre holdbarheden samtidig med at understøtte næste generations lav-viskositet smøremidler. Presset mod ultra-lav viskositet motorolier (f.eks. 0W-8, 0W-12) forstærker yderligere efterspørgslen efter polymerfriktionsmodifikatorer, der er i stand til at levere konsekvent smøring i tyndere oliefilm. Denne tendens åbner betydelige innovationsmuligheder for additivleverandører.

Vigtige Udfordringer

Formuleringskompleksitet og Kompatibilitetsproblemer med Moderne Smøremidler

Udvikling af friktionsmodifikatorer, der balancerer ydeevne, oxidationsstabilitet og kompatibilitet med moderne smøremiddelkemi, forbliver en betydelig udfordring. Additiver skal harmonisere med detergenter, slidbeskyttelsesmidler, viskositetsmodifikatorer og antioxidanter uden at forårsage aflejringsdannelse, skumproblemer eller katalysatorforgiftning. Denne kompleksitet intensiveres i lav-viskositet og høj-temperatur formuleringer, der anvendes i avancerede motorer og EV-drivlinjer. At sikre ensartet ydeevne på tværs af forskellige baseolier—mineral, syntetisk, PAO og estere—tilføjer et ekstra lag af vanskelighed. OEM-smøremiddelspecifikationer fortsætter med at stramme, hvilket kræver omfattende test, valideringscyklusser og certificeringsomkostninger, som kan forsinke produktudrulning og øge udviklingsrisici.

Regulatoriske Begrænsninger på Metalliske og Miljøfølsomme Additiver

Øget global kontrol med metalliske og miljømæssigt vedvarende forbindelser udgør en bemærkelsesværdig udfordring for producenter af friktionsmodifikatorer, især dem, der producerer molybdæn- eller fosforbaserede additiver. Miljøreguleringer, der sigter mod reducerede emissioner, toksicitet og kemisk vedholdenhed, begrænser brugen af mange traditionelle friktionsmodifikatorkemier. Smøremiddelleverandører skal redesigne additivpakker for at undgå negative interaktioner med emissionskontrolsystemer, herunder katalysatorer og partikelfiltre. Overholdelse af REACH, GHS og regionale kemiske sikkerhedsreguleringer øger yderligere produktionsomkostningerne og begrænser materialevalgene. Overgangen til sikrere alternativer kræver betydelige investeringer i forskning og udvikling, hvilket gør regulatorisk overholdelse til en langsigtet udfordring for industrien.

Regional Analyse

Nordamerika

Nordamerika udgør cirka 32% af det globale marked for friktionsmodifikatorer, drevet af stærk adoption af syntetiske smøremidler, avanceret bilproduktion og strenge brændstofeffektivitetsreguleringer. USA leder efterspørgslen, da OEM’er integrerer lav-viskositets motorolier og EV-specifikke drivlinjevæsker, der kræver højtydende organiske og polymer friktionsmodifikatorer. Væksten understøttes yderligere af regionens store industrielle maskinbase, hvor producenter i stigende grad anvender energieffektive smøremidler for at reducere driftsomkostningerne. Stigende EV-produktion, kombineret med udvidet forskning og udvikling i aske-fri additivkemier, forstærker regionens position som et innovationscenter.

Europa

Europa tegner sig for omkring 27% af den globale markedsandel, understøttet af dets aggressive regulatoriske miljø og veletablerede bil- og industrier. Strenge emissionsstandarder, herunder Euro 6 og den kommende Euro 7-ramme, driver smøremiddelformulatorer til at anvende avancerede organiske friktionsmodifikatorer, der er i overensstemmelse med lav-SAPs og langdrænoliekrav. Tyskland, Frankrig og Storbritannien leder brugen på tværs af personbiler, kommercielle flåder og tungt udstyr. Regionens stigende EV-penetration øger efterspørgslen efter termisk-resistente friktionsmodifikatorer optimeret til e-aksler og reduktionsgear. Bæredygtighedsinitiativer fremskynder også adoptionen af bio-baserede additivteknologier.

Asien–Stillehavet

Asien–Stillehavet dominerer markedet med cirka 34% andel, hvilket gør det til den største regionale bidragsyder. Væksten er drevet af massiv bilproduktion i Kina, Japan, Indien og Sydkorea, hvor OEM’er i stigende grad anvender smøremidler med friktionsmodifikatorer for at opfylde effektivitet og holdbarhedsstandarder. Hurtig industrialisering, især inden for byggeri, minedrift og fremstilling, understøtter yderligere efterspørgslen efter højtydende industrielle olier. Udvidelse af produktionen af hybrid- og elbiler i Kina og Japan accelererer behovet for EV-kompatible additivpakker. Regionens mangfoldige industrielle base og stigende fokus på brændstoføkonomi opretholder samlet set et stærkt langsigtet forbrug.

Latinamerika

Latinamerika har omkring 4% af markedsandelen, med efterspørgsel koncentreret i Brasilien, Mexico og Argentina. Væksten er primært drevet af regionens ekspanderende bilservice sektor og den tunge afhængighed af erhvervskøretøjer, der anvendes i landbrug, logistik og minedrift. Industrielt maskineri, især i mineoperationer i Chile og Peru, bidrager betydeligt til anvendelsen af friktionsreducerende additiver i tunge smøremidler. Selvom reguleringsstandarderne er mindre strenge sammenlignet med Nordamerika og Europa, øger den stigende vægt på operationel effektivitet og motorholdbarhed brugen af højkvalitets organiske og uorganiske friktionsmodifikatorer.

Mellemøsten & Afrika

Regionen Mellemøsten & Afrika tegner sig for cirka 3% af det globale marked, formet af stærk efterspørgsel fra industri-, mine- og olie- & gassektorerne. Lande som UAE, Saudi-Arabien og Sydafrika er stærkt afhængige af højtydende smøremidler til byggemaskiner, boreudstyr og kraftgenereringssystemer, hvilket driver en stabil anvendelse af friktionsmodifikatorer. Bilvæksten forbliver moderat, men forbedres, især da regionale flåder udvides og vedligeholdelsesstandarder stiger. Skiftet mod effektiv maskindrift og reduceret nedetid fortsætter med at understøtte gradvis markedsudvidelse for avancerede smøremiddeladditiver.

Markedssegmenteringer:

Efter type af modifikatorer

- Organiske friktionsmodifikatorer

- Organomolybdæn friktionsmodifikatorer

- Polymer friktionsmodifikatorer

Efter sammensætningstype

Efter anvendelse

- Automotive

- Ingeniørkøretøjer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- U.K.

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for markedet for friktionsmodifikatorer er defineret af tilstedeværelsen af globale additivledere, der kontinuerligt innoverer for at imødekomme de skiftende krav til smøremiddelpræstationer på tværs af bil-, industri- og EV-applikationer. Virksomheder som Afton Chemical, Lubrizol Corporation, Infineum, Chevron Oronite, BASF og LANXESS dominerer markedet gennem omfattende produktporteføljer, stærke OEM-samarbejder og avancerede F&U-kapaciteter. Disse aktører fokuserer på at udvikle organiske, polymere og molybdæn-baserede friktionsmodifikatorer designet til lavviskositetsolier, forlængede drænintervaller og forbedret termisk stabilitet. Konkurrencen formes yderligere af den accelererende overgang mod EV-drivlinjevæsker og miljømæssigt overholdende formuleringer, hvilket får leverandører til at investere i aske-fri og bio-baserede kemier. Regionale aktører i Asien–Stillehavsområdet og Europa udvider i stigende grad deres fodaftryk ved at tilbyde omkostningseffektive og applikationsspecifikke additivpakker. Samlet set forbliver markedet moderat konsolideret, med innovationshastighed, OEM-godkendelser og lovgivningsmæssig overholdelse som nøglekonkurrencefaktorer.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I 2025, BASF SE markedsføring af sin produktlinje for friktionsmodifikatorer, inklusive produktet IRGALUBE® FE1 (askefri friktionsmodifikator) og andre (f.eks. IRGALUBE® F10A, SYNATIVE® ester sortiment) med brændstoføkonomi/CO₂-besparelseskrav.

- I marts 2024, Chevron Corporation udgivelse af en produktansvarssammendrag for friktionsmodifikatorer af dets datterselskab Chevron Oronite Company LLC.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type af modifikatorer, sammensætningstype, anvendelse og Geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, lovgivningsmæssige scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidigt Udsyn

- Markedet vil udvide sig, efterhånden som OEM’er vedtager avancerede friktionsmodifikatorer for at understøtte lav-viskositet og høj-effektivitet smøremidler.

- Væksten inden for elbiler vil drive en stærk efterspørgsel efter specialiserede friktionsmodifikatorer designet til e-aksler og højhastigheds elektriske drivlinjer.

- Organiske og bio-baserede kemikalier vil få større betydning, efterhånden som bæredygtighedsreguleringer strammes globalt.

- Polymer-baserede friktionsmodifikatorer vil få bredere anvendelse på grund af deres stabilitet i ultra-lav-viskositet olier.

- Industrielle sektorer vil i stigende grad bruge friktionsmodifikatorer til at forbedre udstyrseffektiviteten og reducere driftsnedetid.

- Brændstoføkonomistandarder vil fortsat presse smøremiddelformulatorer mod højtydende additivpakker.

- Regionale producenter i Asien vil styrke deres position gennem omkostningseffektive og applikationsspecifikke løsninger.

- F&U-investeringer vil stige for aske-fri og miljømæssigt kompatible additivteknologier.

- OEM-godkendte formuleringer vil blive en kritisk konkurrencefordel for globale leverandører.

- Digital overvågning af smøremidlers ydeevne vil tilskynde til udvikling af smartere, tilstandsresponsive additivsystemer.