Oversigt over Markedet for Hjerneovervågning:

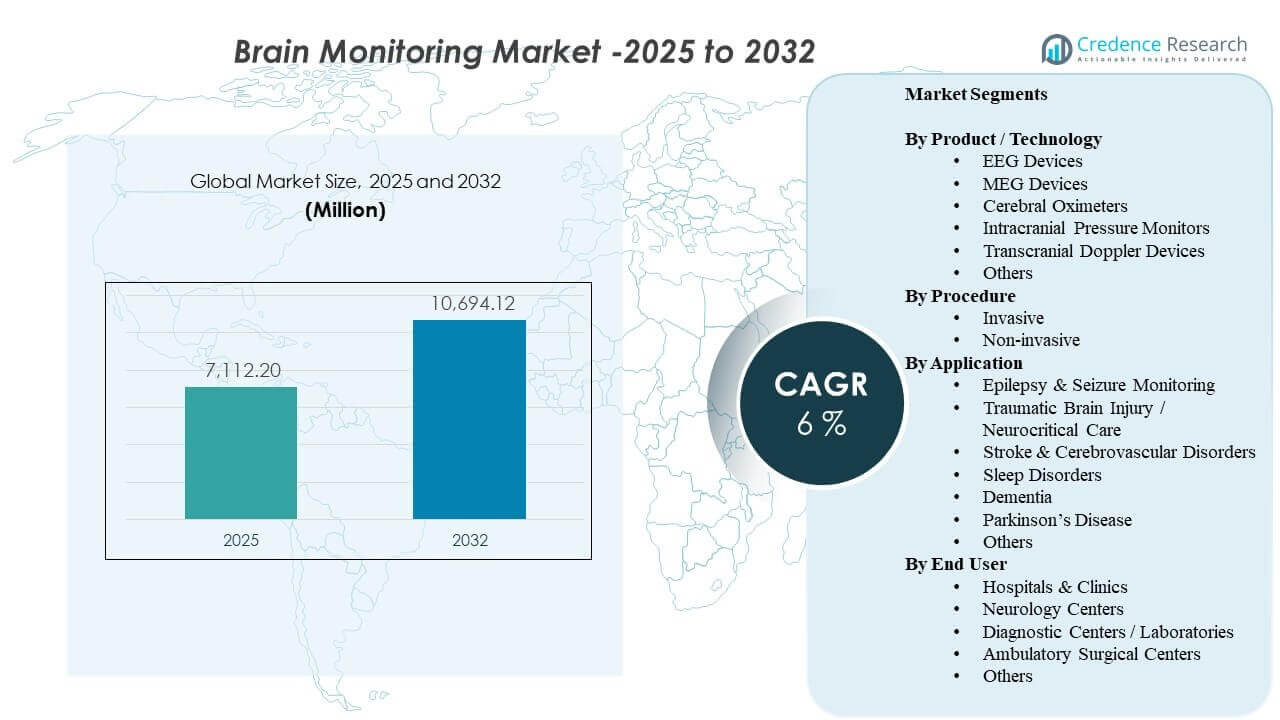

Den globale størrelse på markedet for hjerneovervågning blev estimeret til USD 7.112,2 millioner i 2025 og forventes at nå USD 10.694,12 millioner i 2032, med en årlig vækstrate (CAGR) på 6% fra 2025 til 2032. Efterspørgslen formes af højere anvendelse af neurodiagnostik og kontinuerlig overvågning i akutplejeindstillinger, hvor hurtigere kliniske beslutninger og risikostyring er centrale for patientresultater. Adoptionen understøttes også af udvidet adgang til neurologitjenester og bredere brug af overvågning på tværs af slagtilfælde, anfaldsevaluering og neurokritisk pleje. I prognoseperioden forventes teknologiske opgraderinger og arbejdsprocesintegration på tværs af hospitaler og specialiserede neurologicentre at holde udskiftningscyklusser og serviceefterspørgsel aktive.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2024 |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Markedstørrelse for Hjerneovervågning 2025 |

USD 7.112,2 millioner |

| Marked for Hjerneovervågning, CAGR |

6% |

| Markedstørrelse for Hjerneovervågning 2032 |

USD 10.694,12 millioner |

Vigtige Markedstendenser & Indsigter

- Markedet forventes at udvide sig fra USD 7.112,2 millioner (2025) til USD 10.694,12 millioner (2032), med en årlig vækstrate (CAGR) på 6% (2025–2032).

- Ikke-invasive procedurer repræsenterede en andel på 72,4% i 2025, hvilket afspejler præference for lavrisiko, gentagelig overvågning på tværs af plejeindstillinger.

- Hospitaler & Klinikker tegnede sig for en andel på 65,3% i 2025, understøttet af efterspørgsel fra intensivafdelinger og centraliseret indkøb til neuroovervågningsinfrastruktur.

- EEG-enheder havde en andel på 29,6% i 2025, drevet af bred klinisk anvendelighed i anfaldsevaluering og neurokritisk overvågning.

- Traumatisk Hjerneskade / Neurokritisk Pleje fangede en andel på 27,6% i 2025, hvilket afspejler vedvarende overvågningsbehov i høj-akut patienthåndtering.

Segmentanalyse

Markedet viser en klar tendens mod skalerbare overvågningsarbejdsgange, der kan understøtte hyppige vurderinger uden at tilføje proceduremæssig byrde. Ikke-invasive modaliteter forbliver centrale, fordi de passer til gentagne tests, hurtigere opsætning og bredere brug i både indlagte og ambulante forløb. Hospitaler fortsætter med at være det primære efterspørgselscenter på grund af neuro-ICU-krav, multi-afdelingsanvendelse og tættere integration med virksomhedsovervågning og kliniske beslutningsarbejdsgange.

På tværs af produkter opretholder EEG en ledende rolle, fordi det er indlejret i rutinemæssig neurodiagnostisk praksis og i stigende grad understøttet af arbejdsprocesoptimering, bærbarhed og digitale fortolkningsværktøjer. Anvendelsesefterspørgslen forstærkes af neurokritisk pleje, hvor kontinuerlig observation, tidlig forværringsdetektion og protokoliseret overvågning er almindelige. Da udbydere søger højere gennemløb og ensartet kvalitet, favoriserer enhedsvalg i stigende grad pålidelighed, interoperabilitet og serviceunderstøttelse.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Efter Produkt / Teknologi Indsigt

EEG-enheder tegnede sig for den største andel på 29,6% i 2025. EEG forbliver bredt anvendt på grund af dets alsidighed inden for anfaldsundersøgelser, evaluering af ændret mental status og kontinuerlig overvågning i kritisk pleje. Modaliteten drager fordel af etablerede kliniske protokoller, bred klinikerfamiliaritet og relativt skalerbar implementering sammenlignet med mere infrastrukturintensive systemer. Løbende opgraderinger i bærbarhed, datastyring og fortolkningsarbejdsgange fortsætter med at understøtte vedvarende efterspørgsel på hospitaler og neurologiske centre.

Efter Procedure Indsigt

Ikke-invasive procedurer tegnede sig for den største andel på 72,4% i 2025. Udbydere foretrækker ikke-invasive metoder, fordi de reducerer proceduremæssig risiko, understøtter gentagen overvågning og passer lettere ind i rutinemæssige plejeveje. Disse tilgange passer også til ambulante og nedtrappede miljøer, hvor hurtig opsætning og lavere personalebyrde er vigtige. Efterhånden som overvågning udvides ud over tertiære ICU’er, har ikke-invasive muligheder tendens til at skalere hurtigere på grund af enklere implementering og bredere klinisk accept.

Efter Anvendelse Indsigt

Traumatisk Hjerneskade / Neurokritisk Pleje tegnede sig for den største andel på 27,6% i 2025. Højakutte neuro-patienter kræver ofte kontinuerlig observation for at opdage sekundære skaderisici og vejlede rettidige interventioner. Overvågningsintensiteten er højere i neurokritiske miljøer på grund af protokolstyret pleje, komplekse komorbiditeter og behovet for realtids-trending. Denne koncentration af brug og gentagen overvågning understøtter stærk efterspørgsel efter pålidelige systemer, tilbehør og serviceunderstøttelse i kritiske plejeomgivelser.

Efter Slutbruger Indsigt

Hospitaler & Klinikker tegnede sig for den største andel på 65,3% i 2025. Hospitaler koncentrerer efterspørgslen, fordi neuroovervågning bruges på tværs af akutmodtagelse, ICU, operationsstue og indlagte neurologiske arbejdsgange. Indkøb er ofte centraliseret, hvilket muliggør bundtet indkøb og langsigtede serviceaftaler, der understøtter løbende opgraderinger. Højere patientvolumener, specialisttilgængelighed og integration af virksomhedens IT driver også stærkere udnyttelse og udskiftningscyklusser i hospitalsystemer sammenlignet med mindre faciliteter.

Markedsdrivere for Hjerneovervågning

Udvidelse af neurokritisk pleje og protokolleret overvågning

Neurokritiske plejeveje er i stigende grad afhængige af kontinuerlig eller hyppig hjerneovervågning for at vejlede interventioner og reducere sekundære komplikationer. Hospitaler standardiserer overvågningsprotokoller på tværs af ICU’er og slagtilfælde-enheder for at understøtte hurtigere eskaleringsbeslutninger og ensartet plejekvalitet. Dette øger udnyttelsesintensiteten, ikke kun enhedsplaceringer, især for patienter, der kræver trendovervågning over længere ophold. Efterhånden som kapaciteten udvides i tertiære hospitaler, stiger efterspørgslen efter systemer, der kan fungere pålideligt med høj oppetid, strømlinet opsætning og serviceunderstøttelse.

- For eksempel kan Natus Medicals BrainWatch EEG-system implementeres på under 5 minutter med FDA-godkendt anfaldsdetektion til brug i skadestue/ICU. Dette øger anvendelsesintensiteten, ikke kun placeringen af enheder, især for patienter, der kræver trendovervågning over længere ophold.

Voksende klinisk efterspørgsel efter ikke-invasive diagnostiske metoder i stor skala

Ikke-invasiv overvågning muliggør gentagne vurderinger med lavere proceduremæssig byrde, hvilket understøtter bredere anvendelse på både indlagte afdelinger og ambulante miljøer. Da udbydere sigter mod at øge gennemstrømningen og reducere komplikationer, foretrækker de modaliteter, der kan implementeres hurtigt og sikkert på tværs af forskellige patientprofiler. Dette understøtter indkøb til bredere afdelinger ud over neurologi, inklusive akut- og post-akut overvågning. Resultatet er højere basal enhedsudnyttelse og stærkere erstatningsbehov, efterhånden som hospitaler udvider overvågningsdækningen.

- For eksempel reducerede Masimos SedLine hjernefunktionsovervågning sevofluraneksponering med 1,4 MAC timer og forekomsten af delirium ved opvågning efter pædiatrisk anæstesi med 14% i en undersøgelse.

Teknologiske opgraderinger og arbejdsprocesintegration med virksomhedsovervågning

Hjerneovervågning konkurrerer i stigende grad på interoperabilitet, dataanvendelighed og integration i bredere kliniske beslutningsarbejdsgange. Udbydere værdsætter systemer, der kan levere fortolkelige output til elektroniske miljøer og bedside-overvågningsstakke med minimal friktion. Opgraderinger i software, tilslutning og datastyring understøtter adoption ved at reducere arbejdsforstyrrelser og forbedre klinikernes tillid. Denne dynamik øger også efterspørgslen efter tjenester, træning og vedligeholdelse, efterhånden som hospitaler optimerer multi-leverandør økosystemer.

Stigende byrde af neurologiske lidelser og aldrende befolkninger

Aldrende demografi og højere forekomst af neurologiske tilstande øger diagnostiske og overvågningsvolumener på tværs af sundhedssystemer. Bredere screening og tidligere henvisningsmønstre bidrager til hyppigere brug af EEG og relaterede modaliteter til evaluering og opfølgning. Efterspørgslen forstærkes af kliniske behov på tværs af anfald, kognitive lidelser og bevægelsesforstyrrelser, hvor overvågning kan understøtte differentiel diagnose eller behandlingsjusteringer. Efterhånden som patientvolumenerne stiger, fokuserer udbydere på at skalere kapaciteten, forbedre svartiderne og opretholde ensartet kvalitet.

Udfordringer på markedet for hjerneovervågning

Adoption kan begrænses af høje opstartsomkostninger til udstyr, behovet for uddannet neurofysiologisk personale og arbejdsforstyrrelser under implementering. Hospitaler kan stå over for konkurrerende kapitalprioriteter, især når opgraderinger kræver integration med IT-systemer og datastyringsprocesser. Variabilitet i refusion og kliniske praksismønstre kan også begrænse standardiseringen, hvilket påvirker anvendelsesintensiteten på tværs af steder. I ressourcebegrænsede omgivelser er overvågning ofte koncentreret i tertiære centre, hvilket forsinker bredere penetration.

- For eksempel viste en britisk implementeringsundersøgelse af øsofagus Doppler-overvågning, at over 70 % af anæstesilægerne nævnte manglende kendskab og ekstra træningstid som væsentlige barrierer, hvilket krævede et struktureret træningsprogram og kliniske “champions”, før rutinemæssig brug steg på tværs af tre hospitaler.

Operationel kompleksitet forbliver en væsentlig barriere, især for kontinuerlige overvågningsanvendelser, der kræver konsekvent elektrodeplacering, artefaktstyring og hurtig fortolkning. Personalemangel kan reducere overvågningsdækning og forlænge behandlingstider, hvilket sænker den opfattede værdi og forsinker udvidelsesprogrammer. Interoperabilitetsudfordringer på tværs af multi-leverandørmiljøer kan øge integrationsomkostningerne og forlænge implementeringstidslinjer. Disse begrænsninger kan flytte indkøb mod inkrementelle opgraderinger frem for storskala platformudskiftning.

Trends og muligheder på markedet for hjerneovervågning

Plejeveje bevæger sig mod mere kontinuerlig og datadrevet neuroovervågning i højintensive miljøer, hvilket skaber muligheder for systemer, der forbedrer signalets kvalitet og reducerer klinikernes arbejdsbyrde. Hospitaler værdsætter i stigende grad løsninger, der forenkler opsætning og standardiserer arbejdsgange på tværs af afdelinger, hvilket understøtter efterspørgslen efter bærbare systemer og skalerbare implementeringsmodeller. Efterhånden som overvågningsvolumenerne vokser, bliver service support, træning og livscyklusstyring stærkere differentieringsfaktorer. Denne tendens favoriserer leverandører med stærk installation, supportdækning og arbejdsgangsoptimeringskapaciteter.

- For eksempel siger Nihon Kohden, at deres Neurofax EEG-1200 understøtter 38 til 256 kanaler, kan trække 8 kanaler fra sengeafdelingsmonitorer, tillader klinikere at åbne op til 4 EEG’er samtidig og kan gemme op til 1.000 bølgeformssektioner plus 100 kopierede bølgeformer til sammenligning.

Udbydere lægger også vægt på tilslutning og dataanvendelighed, hvilket skaber muligheder for integrerede platforme, der tilpasser hjerneovervågningsresultater med bredere patientovervågningsmiljøer. Løsninger, der understøtter hurtigere fortolkning, bedre trendvisualisering og strømlinet rapportering, kan forbedre adoptionen i travle kliniske miljøer. Udvidelse af neurologicentre og diagnostiske netværk kan også øge efterspørgslen efter standardiserede udstyrsflåder og konsistente servicemodeller. Over tid understøtter disse skift både enhedssalg og tilbagevendende indtægter fra software og tjenester.

Regionale indsigter

Nordamerika (36,90 % andel i 2025)

Nordamerika forbliver et centralt indtægtscenter på grund af høj neuro-ICU kapacitet, bedre adgang til specialiseret diagnostik og hurtigere opdateringscyklusser for overvågningsudstyr. Store hospitalsystemer prioriterer i stigende grad standardisering og interoperabilitet, hvilket understøtter multi-site implementeringer og løbende opgraderinger. Efterspørgslen styrkes af højere diagnoseintensitet og etablerede plejeveje for slagtilfælde, anfald og neurokritiske patienter. Konkurrenceaktivitet fokuserer typisk på virksomhedsintegration, servicepålidelighed og arbejdsgangseffektivitet.

Europa (26,40% andel i 2025)

Europas marked understøttes af struktureret sundhedslevering, stærk hospitalsdækning og etableret neurodiagnostisk praksis på tværs af større lande. Indkøb fokuserer ofte på klinisk standardisering, evidensbaserede protokoller og omkostningseffektivitet i offentlige systemer. Implementeringen forbliver robust i tertiære hospitaler og specialiserede centre, med en stabil udskiftningsdemand, efterhånden som systemerne moderniseres. Leverandører, der kan tilpasse sig udbudskrav, interoperabilitetsbehov og serviceomfang, klarer sig godt.

Asien og Stillehavet (24,10% andel i 2025)

Asien og Stillehavet viser stærkt momentum understøttet af ekspanderende tertiære hospitaler, forbedret diagnostisk adgang og stigende efterspørgsel inden for slagtilfælde og neurokritiske veje. Investeringer i hospitalsinfrastruktur og specialistkapacitet i store bycentre øger anvendelsen af hjernemonitoreringssystemer. Dog kan implementeringen variere meget fra land til land baseret på refusion, budgetkapacitet og tilgængelighed af personale. Leverandører drager fordel af skalerbare tilbud, lokal tilpasning og stærke trænings- og servicenetværk.

Latinamerika (7,60% andel i 2025)

Efterspørgslen i Latinamerika er koncentreret i større byhospitaler, hvor neurokritisk pleje og diagnostisk kapacitet er stærkest. Indkøb formes ofte af budgetcyklusser, importdynamik og prioritering af afdelinger med høj akuitet. Vækstmuligheder er knyttet til udvidelse af traume- og slagtilfældesveje samt gradvis modernisering af diagnostiske flåder. Leverandører, der tilbyder pålidelig serviceunderstøttelse og fleksible implementeringsmuligheder, kan forbedre penetrationen.

Mellemøsten & Afrika (5,00% andel i 2025)

Implementeringen i Mellemøsten & Afrika er typisk centreret i flagskibshospitaler og ekspanderende private sundhedsnetværk, med gradvis diffusion i bredere systemer over tid. Kapitalinvesteringer understøtter modernisering i udvalgte markeder, mens andre områder står over for begrænsninger relateret til budgetter og tilgængelighed af specialister. Efterspørgslen er forankret i kritisk pleje og tertiære neurologitjenester, hvor monitoreringspåvirkningen er størst. Langsigtede muligheder er knyttet til kapacitetsudvidelse, træning og forbedrede adgangsveje.

Konkurrencelandskab

Konkurrencen formes af bredden af neuro-monitoreringsporteføljer, klinisk arbejdsgangstilpasning og evnen til at integrere signaler og rapporter i hospitalsmonitoreringsmiljøer. Leverandører differentierer sig gennem pålidelighed, bærbarhed, serviceomfang og styrken af træningsprogrammer, der understøtter konsekvent anvendelse. Partnerskaber og økosystemstrategier bliver stadig vigtigere, da købere foretrækker løsninger, der reducerer integrationsfriktion på tværs af multi-afdelingsimplementeringer. Langsigtet positionering favoriserer virksomheder, der kombinerer robust hardware med stærke service- og dataarbejdsgange.

Medtronic Plc fortsætter med at lægge vægt på integrerede kliniske løsninger og partnerskaber, der styrker implementeringsskala og hospitalets interoperabilitet. Dens tilgang er i overensstemmelse med sundhedssystemer, der prioriterer standardisering, livscyklusunderstøttelse og kompatibilitet inden for bredere patientmonitoreringsmiljøer. Virksomhedens strategi drager fordel af etablerede hospitalrelationer og evnen til at understøtte multi-site udrulninger gennem serviceinfrastruktur. Fortsatte samarbejdsindsatser kan forbedre adgangen og fremskynde implementeringen, hvor integrerede monitoreringsøkosystemer er en indkøbsprioritet.

Forsknings- og vækstrapporten for industrien inkluderer detaljerede analyser af markedets konkurrenceprægede landskab og information om nøglevirksomheder, herunder:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Kvalitativ og kvantitativ analyse af virksomheder er blevet udført for at hjælpe kunder med at forstå det bredere forretningsmiljø samt styrker og svagheder hos nøgleaktører i industrien. Data analyseres kvalitativt for at kategorisere virksomheder som ren spil, kategori-fokuseret, industri-fokuseret og diversificeret; det analyseres kvantitativt for at kategorisere virksomheder som dominerende, førende, stærk, foreløbig og svag.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Seneste Udviklinger

- I september 2025 erhvervede Natus Holberg EEG, hvilket tilføjede en AI-platform til automatisk og omfattende EEG-fortolkning til deres neurodiagnostiske portefølje og styrkede deres position inden for avancerede hjernemonitoreringsløsninger.

- I maj 2025 lancerede Natus Medical Incorporated BrainWatch, en point-of-care EEG-løsning til kritiske plejemiljøer designet til at arbejde med NeuroWorks-platformen og hjælpe klinikere med hurtigt at implementere hjernemonitorering i nød- og intensivafdelinger.

- I januar 2024 erhvervede Aditxt en portefølje af EEG-hjernemonitoreringsteknologier og -enheder, der tidligere var ejet af Brain Scientific, inklusive NeuroCap- og NeuroEEG-aktiver, for at udvide deres tilstedeværelse inden for neurologisk monitorering og diagnostiske løsninger.

Rapportens Omfang

| Rapportattribut |

Detaljer |

| Markedsstørrelse værdi i 2025 |

USD 7112,2 millioner |

| Omsætningsprognose i 2032 |

USD 10694,12 millioner |

| Vækstrate (CAGR) |

6% (2025–2032) |

| Basisår |

2025 |

| Prognoseperiode |

2026-2032 |

| Kvantitative enheder |

USD millioner |

| Sektioner dækket |

Efter Produkt / Teknologi; Efter Procedure; Efter Anvendelse; Efter Slutbruger |

| Regionalt omfang |

Nordamerika; Europa; Asien og Stillehavsområdet; Latinamerika; Mellemøsten & Afrika |

| Nøglevirksomheder profileret |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Antal sider |

320 |

Segmentering

Efter Produkt / Teknologi

- EEG-enheder

- MEG-enheder

- Cerebrale Oximetre

- Intrakranielle Trykmonitorer

- Transkranielle Doppler-enheder

- Andre

Efter Procedure

Efter Anvendelse

- Epilepsi & Anfaldsovervågning

- Traumatisk Hjerneskade / Neurokritisk Pleje

- Slagtilfælde & Cerebrovaskulære Lidelser

- Søvnlidelser

- Demens

- Parkinsons Sygdom

- Andre

Efter Slutbruger

- Hospitaler & Klinikker

- Neurologiske Centre

- Diagnostiske Centre / Laboratorier

- Ambulatoriske Kirurgiske Centre

- Andre

Efter Region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika