Markedsoversigt

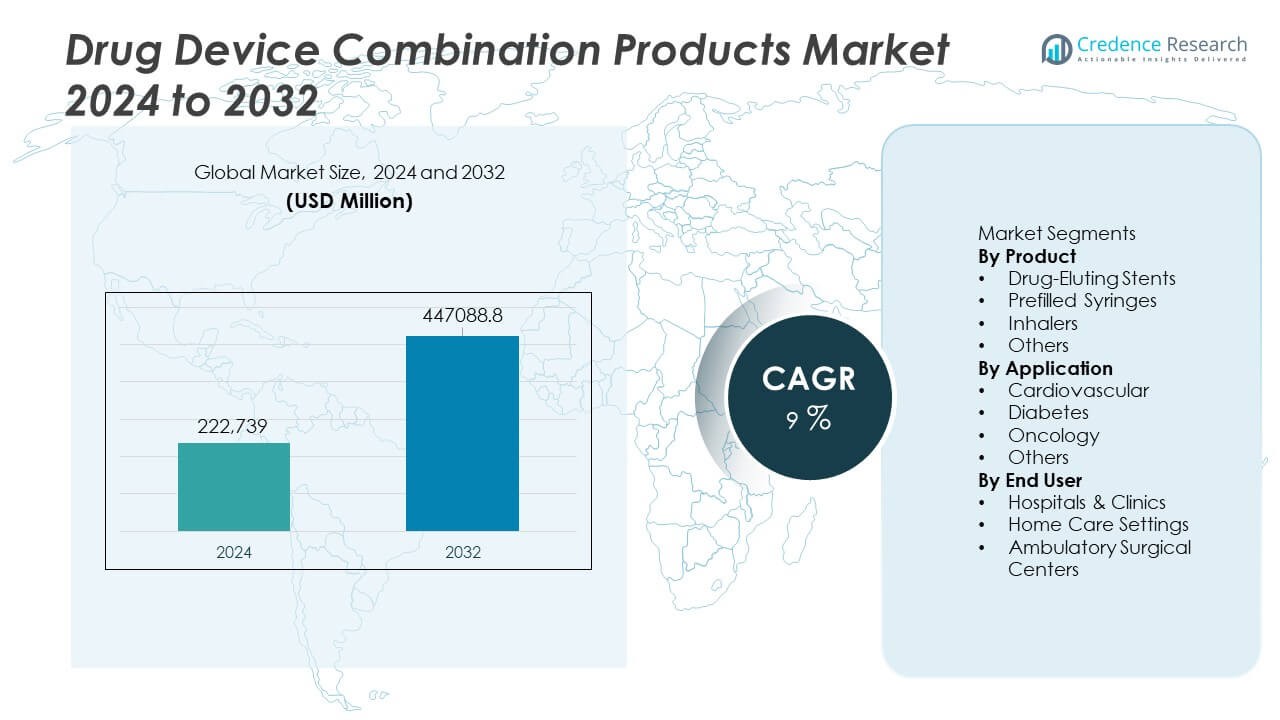

Markedet for kombinationsprodukter af lægemidler og medicinsk udstyr blev vurderet til USD 222.739 millioner i 2024 og forventes at nå USD 447.088,8 millioner i 2032, med en årlig vækstrate (CAGR) på 9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedstørrelse for kombinationsprodukter af lægemidler og medicinsk udstyr 2024 |

USD 222.739 Millioner |

| Marked, CAGR for kombinationsprodukter af lægemidler og medicinsk udstyr |

9% |

| Markedstørrelse for kombinationsprodukter af lægemidler og medicinsk udstyr 2032 |

USD 447.088,8 Millioner |

Markedet for kombinationsprodukter af lægemidler og medicinsk udstyr drives af førende virksomheder som Novartis AG, Teleflex Incorporated, Medtronic, Stryker, Becton, Dickinson and Company, Sensely Inc., W. L. Gore & Associates, Inc., Terumo Medical Corporation, Viatris Inc., Boston Scientific Corporation og Abbott, som hver især fremmer integrerede lægemiddelleveringssystemer, der forbedrer præcision, sikkerhed og patientadhærens. Disse virksomheder fokuserer på innovation inden for lægemiddeludløsende teknologier, forfyldte platforme, smarte inhalationsenheder og bærbare injektorer. Nordamerika leder markedet med en andel på 41%, understøttet af stærk adoption af minimalt invasive terapier og biologiske lægemidler. Europa følger med en andel på 28%, drevet af strenge sikkerhedsstandarder og stigende forekomst af kroniske sygdomme, mens Asien og Stillehavsområdet står for 23% af andelen, drevet af udvidet adgang til sundhedspleje og stigende efterspørgsel efter selvadministrationsenheder.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for kombinationsprodukter af lægemidler og medicinsk udstyr nåede USD 222.739 millioner i 2024 og vil vokse med en CAGR på 9% frem til 2032.

- Efterspørgslen stiger, da kroniske sygdomme øges, og udbydere adopterer lægemiddeludløsende stenter, forfyldte sprøjter og smarte inhalatorer for at forbedre behandlingspræcision og patientadhærens.

- Digital integration, udvidelse af biologiske lægemidler og forbundne leveringssystemer former de store tendenser, med lægemiddeludløsende stenter som førende produktsegment med en andel på 37%.

- Konkurrencen intensiveres, da nøglespillere investerer i kontrollerede frigivelsesteknologier, biologisk kompatible enheder og partnerskaber, der fremskynder innovation og regulatorisk godkendelse.

- Nordamerika leder med en andel på 41%, efterfulgt af Europa med 28% og Asien og Stillehavsområdet med 23%, drevet af stærk sundhedsinfrastruktur, stigende brug af biologiske lægemidler og voksende adoption af selvadministrationsterapier.

Markedssegmenteringsanalyse:

Efter Produkt

Lægemiddeludløsende stenter fører produktsegmentet med en andel på 37%, drevet af stigende efterspørgsel efter minimalt invasive kardiovaskulære interventioner og forbedrede langsigtede kliniske resultater. Deres evne til at reducere restenoserater og støtte hurtigere patientgenopretning styrker adoptionen på hospitaler og hjertecentre. Forfyldte sprøjter vinder frem på grund af stigende brug af biologiske lægemidler og behovet for sikker, præcis dosering. Inhalatorer udvider sig støt, da kroniske respiratoriske tilstande stiger globalt. Andre kombinationsprodukter vokser i nicheterapeutiske områder. Dominansen af lægemiddeludløsende stenter fortsætter, da sundhedsudbydere prioriterer enheder, der tilbyder præcis lægemiddellevering og reduceret komplikationsrisiko.

- For instance, Abbotts XIENCE stentplatform viser konsekvent lave rater af sen stenttrombose på tværs af forsøg, understøttet af omfattende global anvendelse og talrige kliniske studier.

Efter Anvendelse

Kardiovaskulære anvendelser dominerer dette segment med en andel på 41%, understøttet af den stigende globale byrde af koronararteriesygdom og den stærke kliniske effektivitet af lægemiddelafgivende stents. Disse enheder forbedrer patientresultater gennem målrettet lægemiddelafgivelse og reduceret behov for gentagne procedurer. Diabetesanvendelser vokser, da insulinpenne og forfyldte leveringssystemer bliver mere udbredt. Onkologi drager fordel af kombinationsteknologier, der forbedrer lokaliseret lægemiddelafgivelse og reducerer systemiske bivirkninger. Andre terapeutiske områder bidrager med stabil efterspørgsel, da kombinationsprodukter understøtter bedre sygdomshåndtering. Kardiovaskulær ledelse afspejler stærk klinisk adoption og høje procedurevolumener verden over.

- For eksempel understøtter Strykers Neuroform Atlas stent aneurismebehandling med en veletableret klinisk historie og giver præcis coil-støtte i komplekse kar. Enheden har et hybrid-celledesign, der forbedrer coil-støtte og tilpasningsevne, hvilket gør det muligt at navigere i små og meget snoede anatomier.

Efter Slutbruger

Hospitaler og klinikker har den førende andel på 56%, drevet af høje procedurevolumener, avanceret infrastruktur og stærk adoption af kombinationsprodukter til hjerte-, onkologi- og kronisk sygdomsbehandling. Disse faciliteter er afhængige af integrerede lægemiddel-enhedssystemer for at forbedre behandlingsnøjagtighed, strømline arbejdsgange og forbedre patientsikkerheden under komplekse interventioner. Hjemmepleje vokser på grund af stigende efterspørgsel efter forfyldte sprøjter og selvadministrerede terapier, der understøtter kronisk sygdomshåndtering. Ambulante kirurgiske centre udvider brugen, da minimalt invasive procedurer øges. Dominansen af hospitaler og klinikker vedvarer på grund af deres centrale rolle i akutpleje og specialiserede medicinske procedurer.

Vigtige Vækstdrivere

Vigtige Vækstdrivere

Voksende Præference for Minimalt Invasive Terapier

Efterspørgslen efter minimalt invasive procedurer fortsætter med at stige, hvilket driver stærk adoption af lægemiddel-enhedskombinationsprodukter, der tilbyder målrettet lægemiddelafgivelse med reduceret restitutionstid. Enheder som lægemiddelafgivende stents, infusionspumper og avancerede inhalatorer forbedrer behandlingspræcision og øger patientsikkerheden. Hospitaler foretrækker i stigende grad disse systemer på grund af deres evne til at reducere komplikationsrisici og forkorte hospitalsophold. Skiftet mod mindre invasive interventioner accelererer adoptionen på tværs af kardiovaskulære, onkologi- og kroniske sygdomsbehandlinger. Efterhånden som patientforventningerne udvikler sig mod hurtigere og sikrere pleje, styrker minimalt invasive løsninger markedsvæksten.

- For eksempel leverer Medtronics SynchroMed II infusionspumpe mikrodoser så lave som 0,006 milliliter pr. dag, hvilket forbedrer præcisionen i kronisk smertehåndtering.

Stigende Udbredelse af Kroniske Sygdomme

Den globale stigning i kroniske tilstande som hjerte-kar-sygdomme, diabetes, astma og kræft øger efterspørgslen efter kombinationsprodukter, der understøtter langvarig terapi og kontrolleret lægemiddelafgivelse. Forfyldte sprøjter, insulinleveringsenheder og inhalatorer tilbyder bedre doseringsnøjagtighed og forbedrer behandlingsadhærens. Sundhedsudbydere er afhængige af disse teknologier for at forenkle komplekse regimer og forbedre patientresultater. Den kontinuerlige vækst i aldrende befolkninger øger yderligere behovet for effektive, brugervenlige enheder. Den stigende byrde af kroniske sygdomme positionerer kombinationsprodukter som essentielle værktøjer til moderne klinisk forvaltning.

- For eksempel understøtter specifikke produkter inden for BD’s platform for forfyldte sprøjter udbredt brug til forskellige terapier og har lav nålepenetrationskraft, hvilket forbedrer brugervenligheden for patienter med kronisk pleje.

Fremskridt inden for lægemiddelafgivelsesteknologier

Hurtig innovation inden for lægemiddelafgivelse forbedrer ydeevnen og pålideligheden af kombinationsprodukter. Teknologier som kontrollerede frigivelsesbelægninger, autoinjektorer og smarte inhalatorer understøtter præcis lægemiddeladministration tilpasset patientens behov. Producenter investerer i materialeteknologi, mikroengineering og digital integration for at forbedre anvendelighed og terapeutisk effekt. Disse fremskridt hjælper med at reducere bivirkninger, forbedre farmakokinetik og understøtte personlige behandlingsmetoder. Efterhånden som forskningsrørledninger udvides og biologiske lægemidler får fremtrædende plads, skaber innovation inden for lægemiddelafgivelse stærkt momentum for næste generations kombinationsenheder.

Vigtige tendenser og muligheder

Integration af forbundne og smarte lægemiddelafgivelsessystemer

Integration af digital sundhed skaber store muligheder, da virksomheder udvikler smarte inhalatorer, forbundne autoinjektorer og fjernovervågningsinfusionssystemer. Disse enheder giver realtidssporing af dosering, adhærensovervågning og datadeling med klinikere. Forbindelse styrker personlig pleje og hjælper med at opdage tidlige tegn på behandlingsafvigelse. Den stigende efterspørgsel efter hjemmebaserede terapier understøtter udvidet brug af digitalt aktiverede kombinationsprodukter. Efterhånden som sundhedsøkosystemer prioriterer fjernpleje og datadrevne beslutninger, fremstår smarte enheder som en transformerende tendens på markedet.

- For eksempel registrerer Propeller Healths digitale inhalatorsensor objektivt omfattende datapunkter pr. patient hvert år, hvilket har vist sig at resultere i betydeligt reduceret brug af redningsinhalator i dokumenterede forsøg.

Udvidelse af biologiske lægemidler og personlig medicin

Den stigende brug af biologiske lægemidler inden for onkologi, autoimmune lidelser og kroniske sygdomme øger efterspørgslen efter specialiserede lægemiddelafgivelsesenheder, der sikrer stabilitet, nøjagtighed og patientvenlig administration. Forfyldte sprøjter, bærbare injektorer og kropsbårne leveringssystemer vinder indpas på grund af deres evne til at understøtte komplekse formuleringer. Personlig medicin fremmer individuel dosering og tilpasning af enheder. Efterhånden som farmaceutiske rørledninger skifter mod biologiske lægemidler, får producenter betydelige muligheder for at udvikle avancerede kombinationssystemer skræddersyet til specifikke terapier.

- For eksempel leverer Ypsomeds YpsoMate autoinjektor en biologisk dosis på kort tid ved hjælp af simpel, ergonomisk aktivering på huden, med en relativt lav krævet kraft designet til patientens lethed.

Vigtige udfordringer

Strenge regulatoriske krav og godkendelseskompleksitet

Kombinationsprodukter står over for streng regulatorisk kontrol, fordi de skal opfylde både lægemiddel- og enhedsstandarder. Denne dobbeltgodkendelsesproces forlænger udviklingstidslinjer, testkrav og dokumentationsarbejde. Producenter skal demonstrere sikkerhed, effektivitet og problemfri integration mellem lægemidlet og leveringsmekanismen. Regulatoriske variationer på tværs af regioner skaber yderligere forhindringer for globale produktlanceringer. Disse udfordringer øger udviklingsomkostningerne og forsinker kommercialisering, især for komplekse eller innovative teknologier.

Høje Fremstillings- og Integrationsomkostninger

Produktion af kombinationsprodukter kræver specialiserede materialer, præcisionsingeniørarbejde og sofistikerede samleprocesser, der øger de samlede produktionsomkostninger. Sikring af kompatibilitet mellem lægemiddelformuleringer og enhedskomponenter tilføjer kompleksitet til produktdesign. Mindre virksomheder kæmper med høje kapitalinvesteringer, kvalitetsvalidering og opskalering af produktionen. Omkostningspres kan begrænse adoption i prisfølsomme markeder. At opretholde strenge kvalitetsstandarder, mens produkterne holdes overkommelige, forbliver en betydelig udfordring for producenter verden over.

Regional Analyse

Nordamerika

Nordamerika fører markedet for kombinationsprodukter med 41% andel, understøttet af stærk adoption af minimalt invasive terapier, biologiske lægemidler og avancerede lægemiddelleveringssystemer. Regionen har en veludviklet sundhedsinfrastruktur og høje procedurevolumener, hvilket driver efterspørgslen efter lægemiddeludløsende stenter, forfyldte sprøjter og tilsluttede inhalationsenheder. Kroniske sygdomme som hjerte-kar-sygdomme og diabetes forbliver nøglefaktorer for produktbrug. Gunstige refusionssystemer og stærk F&U-investering opmuntrer til innovation og hurtigere kommercialisering. Samarbejde mellem farmaceutiske og medicinske enhedsvirksomheder styrker regionens lederskab inden for udvikling af kombinationsterapier.

Europa

Europa har en andel på 28%, drevet af stabil adoption af målrettede terapier, lægemiddeludløsende teknologier og avanceret enhedsbaseret lægemiddellevering. Regionens strenge regulatoriske standarder forbedrer produktets pålidelighed og udvider klinisk accept af kombinationssystemer som lægemiddeludløsende stenter og kropsbårne injektorer. En aldrende befolkning og stigende kronisk sygdomsbyrde accelererer yderligere efterspørgslen på tværs af større markeder. Investering i biologiske lægemidler og personlig medicin understøtter segmentvækst, mens stigende præference for hjemmebaseret pleje styrker efterspørgslen efter brugervenlige enheder. Partnerskaber mellem industri og sundhedssystemer fortsætter med at udvide produktets tilgængelighed.

Asien og Stillehavsområdet

Asien og Stillehavsområdet tegner sig for 23% andel, drevet af hurtig modernisering af sundhedsvæsenet, stigende kroniske sygdomsrater og udvidet adgang til avancerede behandlingsteknologier. Efterspørgslen efter forfyldte sprøjter, inhalatorer og bærbare injektorer stiger, efterhånden som brugen af biologiske lægemidler vokser i Kina, Japan og Indien. Regionen drager fordel af en stor patientbase, stigende indkomstniveauer og udvidede hospitalsnetværk. Regeringer investerer i at forbedre lægemiddelleveringsstandarder og fremme innovative terapier. Stærk farmaceutisk produktionskapacitet styrker produktets tilgængelighed og positionerer Asien og Stillehavsområdet som et af de hurtigst voksende markeder inden for kombinationsproduktsegmentet.

Latinamerika

Latinamerika har en andel på 5%, understøttet af øget adgang til kombinationsterapier for hjerte-kar-sygdomme, diabetes og kræft. Brasilien og Mexico genererer det meste af den regionale efterspørgsel gennem forbedret sundhedsinfrastruktur og højere adoption af minimalt invasive procedurer. Fyldte sprøjter og inhalatorer vinder frem på grund af øget fokus på kronisk sygdomsbehandling. Udfordringer relateret til refusion og økonomisk variabilitet bremser adoptionen i nogle lande, men private sundhedsinvesteringer fortsætter med at stige. Øget bevidsthed om avancerede behandlingsmuligheder understøtter en stabil langsigtet markedsudvidelse.

Mellemøsten & Afrika

Mellemøsten & Afrika tegner sig for en andel på 3%, drevet af voksende sundhedsinvesteringer og øget adoption af avancerede terapier, især i Gulf-landene som Saudi-Arabien og UAE. Hospitaler adopterer lægemiddel-enhedskombinationer for at forbedre proceduremæssige resultater i hjerte-kar- og onkologiske tilfælde. Stigende forekomst af kroniske sygdomme øger efterspørgslen efter inhalatorer og injicerbare leveringssystemer. Dog begrænser ujævn adgang til sundhedspleje og omkostningsbegrænsninger adoptionen i dele af Afrika. Gradvise forbedringer i infrastruktur og udvidelse af farmaceutiske distributionskanaler understøtter stabil fremtidig vækst i regionen.

Markedssegmenteringer:

Efter Produkt

- Lægemiddel-eluerende stents

- Fyldte sprøjter

- Inhalatorer

- Andre

Efter Anvendelse

- Hjerte-kar

- Diabetes

- Onkologi

- Andre

Efter Slutbruger

- Hospitaler & Klinikker

- Hjemmeplejeindstillinger

- Ambulatoriske kirurgiske centre

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Markedet for lægemiddel-enhedskombinationsprodukter formes af nøglespillere som Novartis AG, Teleflex Incorporated, Medtronic, Stryker, Becton, Dickinson and Company, Sensely Inc., W. L. Gore & Associates, Inc., Terumo Medical Corporation, Viatris Inc., Boston Scientific Corporation og Abbott. Disse virksomheder fokuserer på at fremme integrerede lægemiddelleveringsteknologier, herunder lægemiddel-eluerende stents, fyldte systemer, smarte inhalatorer og bærbare injektorer, der forbedrer behandlingspræcision og patientadhærens. Produktinnovation forbliver central, da virksomheder investerer i kontrollerede frigivelsesbelægninger, biologisk kompatible enheder og forbundne leveringssystemer. Strategiske partnerskaber mellem farmaceutiske og medicinske enhedsfirmaer styrker udviklingspipelines og fremskynder markedsadgang. Overholdelse af regler, sikkerhedsvalidering og digital integration definerer yderligere konkurrencemæssig positionering. Virksomheder, der leverer stærke kliniske resultater, brugervenlighed og omkostningseffektive løsninger, opnår betydelig fordel, især da efterspørgslen stiger efter minimalt invasive og selvadministrerede terapier.

Nøglespilleranalyse

- Novartis AG

- Teleflex Incorporated

- Medtronic

- Stryker

- Becton, Dickinson and Company

- Sensely, Inc.

- L. Gore & Associates, Inc.

- Terumo Medical Corporation

- Viatris Inc.

- Boston Scientific Corporation

- Abbott

Seneste Udviklinger

- I juli 2024 udvidede Stryker Corporation sine sundhedsteknologitilbud gennem opkøbene af Artelon og MOLLI Surgical, hvilket styrkede sin tilstedeværelse inden for blødt vævsfiksering og lokalisering af brystkræftkirurgi.

- I maj 2024 lancerede Abbott Laboratories XIENCE Sierra Everolimus-Eluting Coronary Stent System i Indien.

- I oktober 2023 annoncerede Medtronic, at den amerikanske Food and Drug Administration (FDA) havde godkendt deres næste generations SynchroMed III intratekal lægemiddelleveringssystem til patienter med kroniske smerter, kræftsmerter og svær spasticitet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkt, Anvendelse, Slutbruger og Geografi. Den beskriver førende markedsaktører og giver en oversigt over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleanvendelser. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet.

Fremtidige Udsigter

- Efterspørgslen efter kombinationsprodukter vil vokse, da minimalt invasive behandlinger bliver standard.

- Smarte og forbundne lægemiddelleveringsenheder vil opnå bredere klinisk anvendelse.

- Udvidelsen af biologiske lægemidler vil drive stærk vækst i forfyldte og bærbare injektorer.

- Lægemiddelafgivende teknologier vil udvikle sig for at forbedre præcision og langsigtede resultater.

- Hjemmebaserede selvadministrationsenheder vil opleve hurtig adoption på tværs af kroniske sygdomme.

- Personlig medicin vil øge efterspørgslen efter skræddersyede lægemiddel-enhedsplatforme.

- Regulatorisk fokus på sikkerhed og integration vil forme produktudviklingstidslinjer.

- Partnerskaber mellem farmaceutiske og medicotekniske virksomheder vil accelerere innovation.

- Voksende markeder vil tage kombinationsprodukter i brug, efterhånden som adgangen til sundhedspleje udvides.

- Digital overvågning og datadrevne terapijusteringer vil blive centrale værdidrivere.