Markedsoversigt:

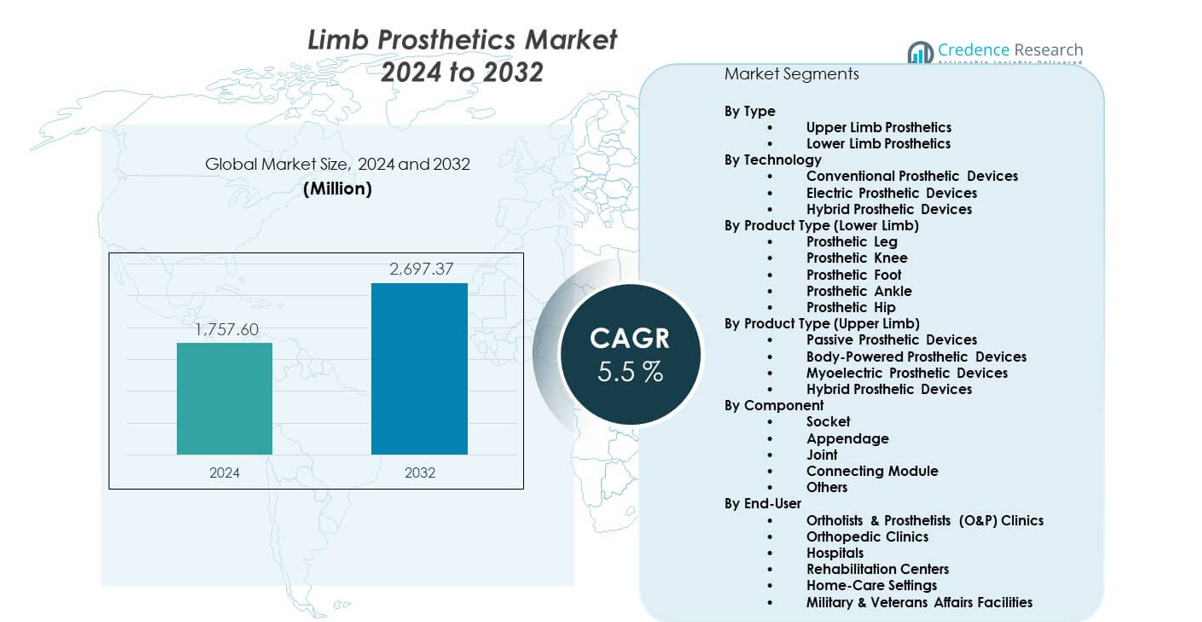

Markedet for benproteser forventes at vokse fra 1.757,6 millioner USD i 2024 til anslået 2.697,37 millioner USD i 2032, hvilket afspejler en CAGR på 5,5% i perioden 2024–2032.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedsstørrelse for benproteser 2024 |

1.757,6 millioner USD |

| Marked for benproteser, CAGR |

5,5% |

| Markedsstørrelse for benproteser 2032 |

2.697,37 millioner USD |

Den stigende efterspørgsel skyldes et stigende antal amputationer forbundet med ulykker, karsygdomme og diabetes. Producenterne anvender aktive suspensionssystemer, letvægtsmaterialer og mikroprocessorstyrede led for at forbedre bevægelsespræcisionen. Stærk patientpræference for komfort og naturlig gang driver innovation på tværs af produktlinjer. Rehabiliteringscentre udvider træningsprogrammer for at hjælpe brugerne med hurtigere at tilpasse sig nye enheder. Øget bevidsthed om forbedringer i livskvaliteten opmuntrer til tidlig adoption. Forskningsgrupper forbedrer neuralt kontrollerede systemer for bedre mobilitetsresultater. Disse skift styrker markedets momentum.

Nordamerika fører an på grund af avanceret protetikteknik, stærke refusionssystemer og tidlig adoption af digitale og robotkomponenter. Europa følger med stabile investeringer i personlige mobilitetsløsninger og høje kliniske standarder, der driver optagelsen. Asien og Stillehavsområdet fremstår som den hurtigst voksende region på grund af udvidet adgang til sundhedspleje, stigende antal skader og bredere accept af moderne hjælpemidler. Lande i Mellemøsten og Latinamerika viser voksende potentiale, da nationale sundhedsprogrammer forbedrer rehabiliteringstjenester og fremmer patientmobilitet.

Markedsindsigt:

- Markedet for lemmerproteser blev vurderet til USD 1.757,6 millioner i 2024 og forventes at nå USD 2.697,37 millioner i 2032, med en vækst på 5,5% CAGR på grund af stigende amputationer, avanceret proteseadoption og stærkere rehabiliteringsnetværk.

- Nordamerika (45,75%), Europa (30%) og Asien-Stillehavsområdet (20) har de største andele, drevet af stærk klinisk infrastruktur, etablerede protesenetværk og stabil investering i højtydende protesesystemer.

- Asien-Stillehavsområdet, med 20 andel, er den hurtigst voksende region på grund af udvidet adgang til sundhedspleje, stigende traumer og diabetes-relaterede amputationer samt øget produktion af omkostningseffektive protese komponenter.

- Nedre lemmer proteser dominerer med den største segmentandel, understøttet af højere forekomst af mobilitetsrelaterede amputationer og større klinisk afhængighed af ben-, knæ- og fodapparater.

- Elektriske og hybride proteseteknologier fanger en voksende andel inden for teknologimixet, drevet af efterspørgsel efter mikroprocessorstyrede led, adaptive bevægelsessystemer og forbedrede funktionelle resultater.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsdrivere:

Øget fokus på funktionel mobilitetsforbedring

Markedet for lemmerproteser nyder godt af stigende efterspørgsel efter enheder, der understøtter naturlig gang og langvarig komfort. Klinikker fremmer avancerede træningsprogrammer for at hjælpe patienter med at tilpasse sig nye systemer hurtigere. Producenter designer lettere rammer for at understøtte bredere daglig brug. Mikroprocessorstyrede led forbedrer stabiliteten for aktive brugere. Patientbevidsthed skubber til stærkere interesse for langvarige proteseløsninger. Hospitaler udvider rehabiliteringsenheder for at støtte struktureret genopretning. Forskningshold udvikler smartere kontroller, der forbedrer bevægelsespræcision. Sundhedsnetværk styrker adgangen til moderne protesestøtte.

- For eksempel bruger Össur’s RHEO KNEE magnetorheologiske sensorer, der udfører over 1.000 mikrojusteringer pr. sekund. Sundhedsnetværk styrker adgangen til moderne protesestøtte.

Hurtig adoption af smarte og responsive protesesystemer

Brugere søger enheder, der leverer realtidsjusteringer af bevægelser for en glattere gangmønster. Det vinder momentum gennem stærkere optagelse af sensorer, der forbedrer trinjustering. Smarte sokler forbedrer belastningsfordelingen for at reducere ubehag. Ingeniører arbejder på adaptive teknologier, der reagerer på muskelsignaler. Klinikker anbefaler digitalt indstillede lemmer til patienter med højere aktivitetsbehov. Bærbare dataværktøjer hjælper med at vurdere ydeevne for bedre tilpasning. Medicinske hold stoler på avancerede testmetoder for at matche enheder med brugerens mål. Voksende innovation opmuntrer flere klinikker til at opgradere proteseinventarer.

- For eksempel sporer Hanger Clinic’s Patient Data Portal gangsymmetri og justering gennem kvantificerede mobilitetsdata. Medicinske teams stoler på avancerede testmetoder for at matche enheder med brugerens mål. Voksende innovation opmuntrer flere klinikker til at opgradere protetiske lagre.

Stigende Rehabiliteringsinvesteringer På Tværs Af Offentlige og Private Økosystemer

Sundhedssystemer øger udgifterne for at modernisere mobilitetscentre i større byer. Hospitaler udvider protetiske værksteder for at forkorte tilpasningscyklusser. Det drager fordel af stigende bevidsthed om tidlige interventionsprogrammer. Rehabiliteringsteams giver struktureret vejledning for at reducere langsigtede afhængighedsrisici. Nye træningsenheder understøtter kontrolleret bevægelse for bedre balance. Regeringer fremmer initiativer, der forbedrer patientadgang til dygtige terapeuter. Partnerskaber mellem hospitaler og producenter understøtter bredere forsøg. Stærkt institutionelt fokus forbedrer mobilitetsresultater for forskellige patientgrupper.

Øget Efterspørgsel Fra Traumer, Skader og Vaskulærrelaterede Amputationer

Ulykkesrelaterede skader fortsætter med at øge de langsigtede protetiske krav. Kirurger rapporterer om højere adoption af avancerede lemmer til yngre patienter med aktive livsstile. Det vinder fremgang gennem bedre justeringsteknikker, der forkorter restitutionstiden. Diabetes-relaterede amputationer øger efterspørgslen efter stabile underbenenheder. Klinikker fokuserer på præcisionstilpasning for at reducere sekundære komplikationer. Forskningscentre skaber avancerede sokler, der forbedrer hudkompatibilitet. Patienter omfavner modulære systemer, der understøtter aktivitetsovergange. Bredere livsstilsændringer forstærker vedvarende behov på tværs af regioner.

Markedstendenser:

Vækst af Myoelektriske og Neurale Interface Protetiske Løsninger

Limb Protetics Market ser stigende interesse i lemmer, der styres gennem muskel- og nervesignaler. Myoelektriske hænder tilbyder større præcision til objektbehandling. Neurale interface-prototyper viser lovende resultater for mere naturlige reaktioner. Brugere opnår bedre grebskontrol gennem forbedret sensorpræcision. Klinikker adopterer træningsværktøjer designet til avanceret signalfortolkning. Ingeniører finjusterer algoritmer, der understøtter glattere responstider. Rehabiliteringscentre integrerer nye enheder i praksismoduler. Interessen stiger blandt yngre patienter, der søger højtydende løsninger.

- For eksempel understøtter Integrums OPRA Implant System neuromuskulær signaloverførsel, der muliggør direkte protetisk kontrol i kliniske forsøg. Brugere opnår bedre grebskontrol gennem forbedret sensorpræcision. Klinikker adopterer træningsværktøjer designet til avanceret signalfortolkning.

Udvidelse af 3D-print i Tilpasset Protetisk Produktion

Tredimensionel print understøtter hurtigere produktion af brugerspecifikke enheder. Det hjælper med at reducere produktionsaffald gennem optimeret materialeanvendelse. Klinikker opnår fleksibilitet gennem hurtig prototyping til unikke lemformer. Ingeniører designer lettere rammer, der understøtter langvarig komfort. Brugere værdsætter bedre luftstrøm og forbedret pasform fra printede sokler. Hospitaler tilbyder justeringer samme uge ved hjælp af lokale printlaboratorier. Designere tester nye materialer for at øge strukturel styrke. Denne tendens øger adoptionen i nye markeder, der søger omkostningseffektiv tilpasning.

Skift mod hybride protesedesign til multi-aktivitetsbrug

Patienter søger lemmer, der understøtter gang, klatring og daglige opgaver i ét system. Det driver interessen for hybridmodeller, der tilbyder fleksible bevægelsesmuligheder. Designere blander mekanisk styrke med elektronisk præcision. Klinikker vejleder patienter mod lemmer, der er kompatible med aktive rutiner. Materialer med højere holdbarhed understøtter robuste brugsscenarier. Brugere vælger modulære vedhæftninger, der understøtter sports- og arbejdsmæssige behov. Rehabiliteringsteams tester hybridapparater i kontrollerede miljøer. Den voksende præference for multi-brug design omformer produktporteføljer.

Stigende integration af digitale platforme til fjernovervågning

Fjernplatforme hjælper klinikere med at spore proteseydeevne i realtid. Protesemarkedet drager fordel af mere præcise data om brugerens mobilitet. Apps understøtter hurtigere problemregistrering for sokkeltryk eller gangubalance. Brugere rapporterer forbedret selvtillid på grund af kontinuerlige støttesystemer. Ingeniører forfiner sensorer, der sender stabile datastrømme. Klinikker adopterer dashboards, der guider præstationsbaserede ændringer. Rehabiliteringsteams får adgang til detaljerede bevægelseslogfiler for bedre planlægning. Denne trend styrker langsigtet engagement med enhederne.

Analyse af markedsudfordringer:

Høje omkostninger ved avancerede protesesystemer og begrænset refusionsstøtte

Protesemarkedet står over for pres fra høje enhedspriser på tværs af avancerede kategorier. Mange patienter kæmper med at have råd til mikroprocessorstyrede komponenter. Det afspejler huller mellem enhedspris og tilgængelige refusionsprogrammer. Klinikker rapporterer lange godkendelsescyklusser, der forsinker adgangen til pleje. Producenter står over for udfordringer med at balancere innovation og overkommelighed. Landdistrikter viser reduceret adoption på grund af lav forsikringsdækning. Hospitaler oplever stigende budgetpres, mens de opgraderer proteselaboratorier. Disse faktorer begrænser bred penetration på tværs af udviklingsregioner.

Teknisk kompleksitet, træningsbarrierer og enhedskompatibilitetsproblemer

Moderne protesesystemer kræver dygtige klinikere til præcis tilpasning og vedligeholdelse. Mange regioner mangler uddannede specialister i avanceret protesetilpasning. Det komplicerer adoptionen for patienter, der har brug for højtydende enheder. Brugere står over for lange indlæringskurver, før de opnår stabil mobilitet. Kompatibilitetsproblemer opstår, når ældre sokler parres med nye komponenter. Klinikker rapporterer vanskeligheder med at integrere digitale systemer i ældre arbejdsgange. Rehabiliteringsforsinkelser reducerer brugerens tillid til langsigtet enhedsbrug. Disse barrierer bremser markedsmodningen på tværs af flere lande.

Markedsmuligheder:

Udvidelse af personlige og AI-drevne proteseløsninger

Protesemarkedet opnår stærke muligheder gennem hurtig adoption af AI-forbedrede design. Smarte systemer understøtter realtidsbevægelsesforudsigelse for glattere gang. Det muliggør præcise justeringer, der forbedrer brugerens selvtillid. Klinikker adopterer personlige digitale modeller for hurtigere tilpasningscyklusser. Ingeniører udforsker materialer, der forbedrer holdbarheden. Hospitaler investerer i avancerede ganganalyseværktøjer. Væksten stiger i regioner, der fremmer digitale sundhedsprogrammer. Bredere AI-brug understøtter bedre patientresultater.

Stigende Potentiale i Nye Markeder og Samfundsrehabiliteringsprogrammer

Emerging regioner investerer i bredere mobilitetsadgang gennem opgraderinger af offentlig sundhedspleje. Det skaber ny efterspørgsel efter omkostningseffektive protesemodeller. Klinikker udvider opsøgende programmer for patienter i landdistrikter. Træningscentre støtter samfundsdrevet rehabilitering. Producenter lancerer holdbare designs, der passer til forskellige klimaer. Regeringer fremmer handicapinkluderende programmer. Lokale produktionsenheder reducerer leveringsforsinkelser. Disse faktorer åbner stærke vækstveje for langsigtet adoption.

Markedssegmenteringsanalyse:

Efter Type

Markedet for lemmerproteser ledes af proteser til nedre lemmer på grund af højere forekomst af mobilitetsrelaterede amputationer og bredere klinisk adoption på tværs af traume- og vaskulære tilfælde. Proteser til øvre lemmer viser stabil vækst, da myoelektriske og hybride enheder opnår stærkere accept blandt aktive brugere, der søger forbedret fingerfærdighed og kontrol.

- For eksempel tilbyder Psyonic Ability Hand multi-grebstilstande og berøringssensorer med en lukkehastighed på 200 millisekunder.

Efter Teknologi

Konventionelle protetiske enheder opretholder stærk brug i omkostningsfølsomme regioner, mens elektriske protetiske enheder leverer højere præcision til avancerede mobilitetsbehov. Hybride protetiske enheder tiltrækker opmærksomhed for at kombinere styrke og responsivitet, hvilket understøtter bredere adoption på tværs af forskellige patientgrupper.

- For eksempel blander College Park Odyssey K3 protetisk fod en dynamisk kulfiber mekanisk fjeder med en patenteret hydraulisk ankel for at understøtte glatte rullebevægelsesmekanikker og fremme en naturlig gang på varieret terræn.

Efter Produkttype – Nedre Lemmer

Proteseben, knæ og fødder forbliver de mest ordinerede løsninger på grund af deres rolle i kerne-mobilitetsstøtte. Proteser til ankler og hofter udvides gradvist med efterspørgsel knyttet til bedre gangeffektivitet og komfort for brugere med høj aktivitet.

Efter Produkttype – Øvre Lemmer

Passive protetiske enheder forbliver foretrukne for basale funktionelle behov, mens kropsdrevne systemer understøtter pålidelig bevægelse til daglige opgaver. Myoelektriske protetiske enheder vinder frem på grund af forbedret grebskontrol. Hybride designs tiltrækker brugere, der søger naturlig bevægelse med reduceret træthed.

Efter Komponent

Sokler har en dominerende rolle på grund af deres indflydelse på pasform og komfort. Vedhæng, led og forbindelsesmoduler understøtter funktionel ydeevne, mens andre komponenter imødekommer tilpasningsbehov for forskellige kliniske profiler.

Efter Slutbruger

Ortotister & Protetikere klinikker leder adoption gennem specialiseret tilpasningsekspertise. Ortopædiske klinikker og hospitaler understøtter kirurgisk-relateret efterspørgsel, mens rehabiliteringscentre hjælper med at forbedre langsigtede resultater. Hjemmeplejeindstillinger og militære faciliteter udvider brugen for at understøtte løbende genopretning og aktive tjenestebehov.

Segmentering:

Efter Type

- Proteser til Øvre Lemmer

- Proteser til Nedre Lemmer

Efter Teknologi

- Konventionelle Protetiske Enheder

- Elektriske Protetiske Enheder

- Hybride Protetiske Enheder

Efter Produkttype (Nedre Lemmer)

- Proteseben

- Proteseknæ

- Protesefod

- Protesenkel

- Protesehofte

Efter Produkttype (Øvre Lemmer)

- Passive Protetiske Enheder

- Kropsdrevne Protetiske Enheder

- Myoelektriske Protetiske Enheder

- Hybride Protetiske Enheder

Efter Komponent

- Fatning

- Vedhæng

- Led

- Forbindelsesmodul

- Andre

Efter slutbruger

- Ortotister & Protetikere (O&P) Klinikker

- Ortopædiske Klinikker

- Hospitaler

- Rehabiliteringscentre

- Hjemmeplejeindstillinger

- Militære & Veterananliggender Faciliteter

Efter region

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Regional analyse:

Nordamerika

Markedet for proteser i Nordamerika har den største andel på 45,75%, drevet af stærk klinisk infrastruktur og høj adoption af avancerede protetiske teknologier. Det får støtte fra modne refusionssystemer, der forbedrer patientadgangen til premium-enheder. Forskningsgrupper udvikler næste generations løsninger, der styrker regionalt lederskab. Klinikker adopterer myoelektriske og hybride systemer for at forbedre mobilitetsresultater. Høj bevidsthed om rehabiliteringsstandarder øger langvarig brug af enheder. Veteranprogrammer skaber stabil efterspørgsel på tværs af øvre og nedre ekstremitetskategorier. Stærkt samarbejde mellem producenter og sundhedsnetværk opretholder lederskab.

Europa

Europa sikrer den næststørste andel på cirka 28-30%, støttet af etablerede ortopædiske centre og stærk præference for højtydende proteser. Det drager fordel af strukturerede rehabiliteringsrammer, der fremmer tidlig integration af enheder. Lande som Tyskland, Storbritannien og Frankrig fører efterspørgslen på grund af bredere adgang til specialiserede protetikere. Stigende fokus på personlige fatninger og letvægtsmaterialer driver kontinuerlige opgraderinger. Offentlige sundhedsprogrammer fremmer mobilitetsløsninger for aldrende befolkninger, hvilket forbedrer optagelsen på tværs af flere enhedskategorier. Voksende investering i robot- og neuralt forbundne lemmer udvider adoptionen. Stabil innovation blandt regionale aktører styrker konkurrencedygtig positionering.

Asien og Stillehavsområdet, Latinamerika og Mellemøsten & Afrika

Asien og Stillehavsområdet repræsenterer den hurtigst voksende region med en anslået andel på 20-22%, støttet af udvidet adgang til sundhedspleje og en stigende base af traume- og diabetesrelaterede amputationer. Der er stærk adoption i Kina, Indien, Japan og Sydkorea på grund af hurtige forbedringer i protetisk træning og produktionskapacitet. Latinamerika har en andel på 8-10% med efterspørgsel påvirket af voksende rehabiliteringsinvesteringer i Brasilien og Mexico. Mellemøsten & Afrika tegner sig for en andel på 5-7% drevet af stigende amputationsplejeprogrammer og gradvis klinisk modernisering. Disse regioner drager fordel af stigende bevidsthed om avancerede protetiske løsninger. Det vinder momentum, da regeringer investerer i mobilitetsfokuserede sundhedsprogrammer. Stabil ekspansion af lokale produktionsenheder understøtter langsigtet vækst.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse:

- Ottobock SE & Co. KGaA (Tyskland)

- Össur hf (Island)

- Fillauer LLC (USA)

- Hanger, Inc. (USA)

- Blatchford Group / Blatchford Limited (U.K.)

- WillowWood Global LLC (USA)

- Enovis (USA)

- College Park Industries (USA)

- Endolite (USA)

- Touch Bionics Inc. (datterselskab af Össur)

- Steeper Group / Steeper Inc. (U.K.)

- TRS Inc. (USA)

- Naked Prosthetics (USA)

- DePuy Synthes (USA)

- PROTEOR Group

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (DJO virksomhed)

Konkurrenceanalyse:

Markedet for proteser til lemmer er præget af stærk konkurrence drevet af innovation inden for myoelektriske systemer, letvægtsmaterialer og personlig sokkeldesign. Globale ledere udvider porteføljer for at styrke ydeevne, komfort og holdbarhed på tværs af øvre og nedre lemmer. Det får momentum gennem store investeringer i neuralt forbundne teknologier og hybridsystemer. Virksomheder fokuserer på at forbedre grebsnøjagtighed, stabilitet og ledfleksibilitet for at øge patientmobilitet. Etablerede mærker opkøber specialiserede firmaer for at få adgang til nye patenter og designmuligheder. Nye aktører introducerer 3D-printede og AI-integrerede komponenter for at konkurrere med premiumtilbud. Partnerskaber med rehabiliteringscentre understøtter hurtig klinisk adoption. Stærke forskningsrørledninger former markedsrivaliseringen på tværs af alle enhedskategorier.

Seneste udviklinger:

- I juni 2025 lancerede Ottobock den nye Speedhand Solution, en banebrydende protesehånd med innovativ teknologi, herunder et nyudviklet speedhand-led, der muliggør naturlig håndledsbevægelse. Denne næste generations løsning inkorporerer myosmart-kontrolsystemet, der giver brugerne mulighed for præcist at definere håndens respons gennem registrering af resterende muskelaktivitet. Speedhand har også myosmart cuff-appen, der gør det muligt for brugerne selvstændigt at justere indstillinger som responshastighed direkte fra Apple- eller Android-enheder. Enheden fungerer mere stille end nogensinde takket være reduceret motordej, og tommelfingeren bevæger sig automatisk i en afslappet position, når den ikke er i brug. Derudover gennemførte Ottobock i første halvdel af 2025 syv strategiske opkøb og foretog betydelige investeringer i start-ups, herunder Phantom Neuro, BionicSkins og Musclemetrix LLC, for at fremme menneske-maskine grænseflader til neural kontrol af proteser. Virksomheden lancerede også næste generation af Exopulse Suit og det aktive exoskelet Volton i første halvdel af 2025. I marts 2025 udvidede Ottobock sit produktportefølje for børn med introduktionen af movido junior protese knæled og en ny protese fod designet til pædiatriske patienter, hvilket gør det muligt for børn med proteser at leve mere aktive og uafhængige liv.

- I juli 2024 annoncerede Hanger Inc. opkøbet af O&P Insight, en etableret leder inden for ortotisk og protetisk rådgivning, med transaktionen forventet afsluttet i tredje kvartal 2024. Dette skridt forbedrede Hangers service- og innovationsaftryk på protesemarkedet. I oktober 2025 uddybdede Hanger Clinic sin digitale transformation ved at implementere Hyperscience Hypercell-platformen på tværs af sine mere end 925 patientplejelokationer for at automatisere klinisk og administrativ databehandling og reducere manuelt papirarbejde. Derudover lancerede Hanger i 2024 Hanger Ventures, et helejet datterselskab fokuseret på at accelerere innovation inden for ortotik og proteser, og leverede ressourcer til iværksættere og små virksomheder, der udvikler nye O&P-teknologier.

- I januar 2024 opkøbte Össur Fior & Gentz, en tysk virksomhed specialiseret i knæ- og ankelortotiske led til patienter med neurologiske tilstande, for en virksomhedsværdi på EUR 100 millioner plus betingede earnout-betalinger på EUR 10-20 millioner. Dette opkøb markerede Össurs strategiske indtræden på det hurtigt voksende neuro-ortotikmarked, med Fior & Gentz’s nøglemarkeder anslået til at vokse med 10-12 procent årligt. Virksomheden fortsætter med at udvide sin proteseportefølje med sit Power Knee mikroprocessor-protese knæsystem, der har motoriserede smarte funktioner med avancerede algoritmer, der registrerer menneskelige bevægelsesmønstre i realtid.

Rapportdækning:

Forskningsrapporten tilbyder en dybdegående analyse baseret på Type, Teknologi, Nedre Lem Produkt Type, Øvre Lem Produkt Type, Komponent, Slutbruger og Region. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtskilder og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedsudvidelsen i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksitet. [erstat alle segmenter i rapportdækningen].

Fremtidigt Udsyn:

- Efterspørgslen efter avancerede proteser til underben vil stige på grund af bredere anvendelse af aktive mobilitetssystemer.

- Myoelektriske og neurale grænsefladeteknologier vil få stærkt fodfæste blandt brugere af overekstremitetsproteser.

- AI-baserede ganganalyseværktøjer vil forbedre personliggørelsen af enheder i kliniske omgivelser.

- Letvægtskompositter og 3D-printede komponenter vil udvide brugen i prisfølsomme markeder.

- Rehabiliteringscentre vil integrere digitale træningsmoduler for at forbedre patientresultater.

- Hybride protesedesign vil vinde popularitet til multi-aktivitets- og højtydende behov.

- Militær- og veteranprogrammer vil styrke indkøb af holdbare, præcise enheder.

- Fremvoksende markeder vil investere i lokaliseret produktion for at forkorte tilpasnings- og leveringscyklusser.

- Brugere af hjemmepleje vil tage modulære enheder til sig, der understøtter praktisk daglig bevægelse.

- Partnerskaber i industrien vil fremskynde innovation på tværs af sokler, led og adaptive kontrolsystemer.