Markedsoversigt

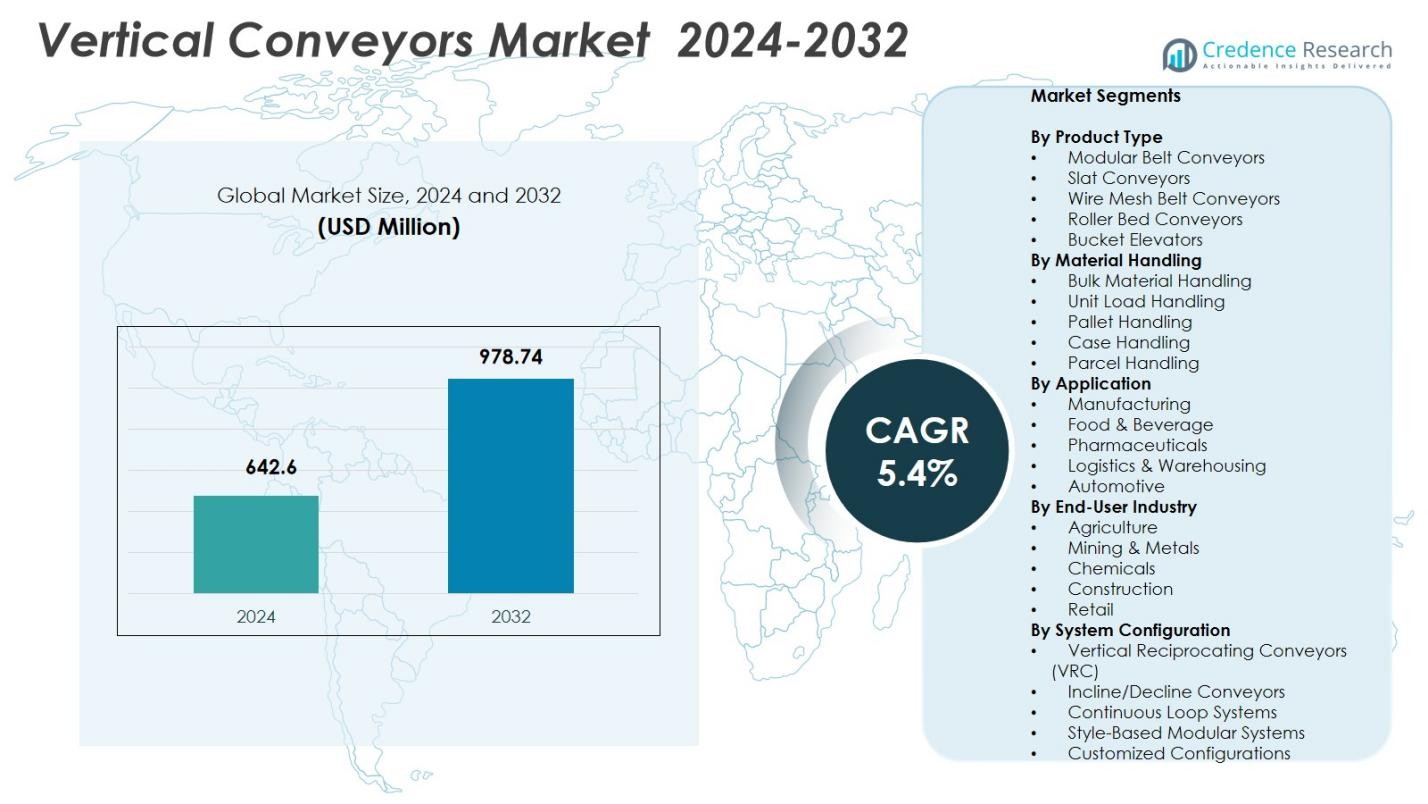

Markedet for vertikale transportører blev vurderet til USD 642,6 millioner i 2024 og forventes at nå USD 978,74 millioner i 2032, med en årlig vækstrate (CAGR) på 5,4% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Markedets størrelse for vertikale transportører 2024 |

USD 642,6 millioner |

| Marked for vertikale transportører, CAGR |

5,4% |

| Markedets størrelse for vertikale transportører 2032 |

USD 978,74 millioner |

Virksomheder inden for markedet for vertikale transportører som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata og Kardex Mlog opretholder en stærk tilstedeværelse på de globale markeder. Asien-Stillehavet fremstår som den førende region med en andel på 34,1% af det globale marked for transportsystemer i 2024. Disse leverandører drager fordel af Asien-Stillehavets hurtige industrialisering, ekspanderende produktionsbase og accelererende e-handelslogistik, som driver efterspørgslen efter automatiserede, pladsbesparende vertikale transportører. Nordamerika og Europa følger, understøttet af modernisering af lagerinfrastruktur og stigende anvendelse af smarte automatiseringsteknologier i produktion og distribution.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- Markedet for vertikale transportører blev vurderet til USD 642,6 millioner i 2024 og forventes at nå USD 978,74 millioner i 2032, med en årlig vækstrate (CAGR) på 5,4%.

- Stigende anvendelse af automatisering i lagre og produktionsanlæg driver efterspørgslen, hvor modulære båndtransportører udgør 34,2% af produkttypesegmentet og enhedslasthåndtering 41,6%.

- Markedstendenser inkluderer integration med smarte lager- og Industri 4.0-systemer, udvidelse af energieffektive modulære designs og stigende brug i logistik og lager, som udgør 37,8% af applikationssegmentet.

- Nøglespillere som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata og Kardex Mlog investerer i teknologiske opgraderinger, partnerskaber og eftermonteringsløsninger for at styrke deres tilstedeværelse.

- Regional analyse viser Asien-Stillehavet som førende med en andel på 32,7%, efterfulgt af Nordamerika med 28,5%, Europa med 25,3%, Latinamerika med 7,4% og Mellemøsten & Afrika med 6,1%, hvilket afspejler industrialisering, vækst i e-handel og automatiseringsadoption.

Markedssegmenteringsanalyse:

Markedssegmenteringsanalyse:

Efter produkttype:

På markedet for vertikale transportører dominerer modulære båndtransportører produkttypesegmentet med en markedsandel på 34,2% i 2024. Deres høje fleksibilitet, nemme integration og egnethed til transport af materialer på flere niveauer driver adoptionen på tværs af industrier. Lamelltransportører og trådnetbåndtransportører følger, og tjener henholdsvis tunge og temperaturfølsomme applikationer. Den stigende efterspørgsel efter effektive, pladsbesparende og automatiserede materialehåndteringsløsninger i produktions- og lagerfaciliteter fremskynder yderligere optagelsen af modulære båndsystemer. Øget fokus på at reducere arbejdsomkostninger og optimere vertikale transportoperationer styrker deres markedslederskab.

- For eksempel understøtter Dorners 3200-serie modulære båndtransportører belastninger op til 450 kg og tilbyder forbedrede sidefleksible designs til vertikale og skrå applikationer i produktionen.

Efter Materialehåndtering:

Inden for materialehåndteringssegmentet har enhedslasthåndtering den største andel på 41,6% i 2024, hvilket afspejler dens alsidighed i transport af standardiserede laster som kasser, beholdere og kartoner. Bulk materialehåndtering tager sig af råmateriale- og granulatproduktbevægelse, mens palle- og kassehåndtering adresserer større logistikbehov. Dominansen af enhedslastsystemer drives af hurtig automation adoption, stigende e-handelslogistikkrav og behovet for konsekvent, pålidelig og effektiv vertikal transport i lagre og produktionsanlæg. Integration med transportører, automatiserede lagrings- og hentningssystemer fremmer yderligere vækst.

- For eksempel har Siemens AG udviklet automatiserede transportsystemer med AI-drevet overvågning, der optimerer bulk materialetransport ved at reducere nedetid og forbedre vedligeholdelse.

Efter Anvendelse:

Blandt anvendelserne står logistik og lager for den største andel på 37,8% i 2024, på grund af stigende e-handelsefterspørgsel og behovet for høj-densitets opbevaringsløsninger. Produktions- og fødevareindustrien følger, idet de udnytter vertikale transportører til at optimere arbejdsgange, forbedre gennemløb og reducere manuel håndtering. Farmaceutiske og bilsektorer anvender disse transportører til præcision, hygiejne og tunge belastningskrav. Væksten inden for logistik og lager fremmes af teknologiske fremskridt, stigende arbejdsomkostninger og presset for automatiseret materialeflow, hvilket muliggør hurtigere ordreudførelse, reduceret nedetid og forbedret operationel effektivitet på tværs af forsyningskæder.

Vigtige Vækstdrivere

Stigende Adoption af Automation i Lager og Produktion

Den voksende trend med automation på tværs af produktionsanlæg og lagre er en primær drivkraft for markedet for vertikale transportører. Organisationer sigter mod at forbedre operationel effektivitet, reducere arbejdsafhængighed og optimere pladsudnyttelse. Vertikale transportører muliggør problemfri transport af materialer på flere niveauer, hvilket forbedrer gennemløb og minimerer nedetid. E-handelsvækst, kombineret med stigende efterspørgsel efter automatiserede lagrings- og hentningssystemer, fremskynder yderligere adoption. Integration med robotteknologi og lagerstyringssystemer styrker produktiviteten, hvilket positionerer vertikale transportører som essentielle løsninger til moderne automatiserede materialehåndteringsoperationer.

- For eksempel designede UPM Conveyors et skræddersyet vertikalt transportsystem til en britisk baseret specialist i medicinsk udstyr til sprøjtestøbning. Systemet transporterer komponenter direkte fra støbemaskinen til samling ved hjælp af et Forbo modulært linkbånd med skovlede fly og en variabel hastighedsinverter, der giver 17 minutters køletid, hvilket strømliner slutproceslinjen.

Efterspørgsel efter Pladseffektive Materialehåndteringsløsninger

Begrænset gulvplads i by- og industrifaciliteter driver efterspørgslen efter kompakte, vertikale materialetransportsystemer. Vertikale transportører maksimerer lagerdensiteten, mens de muliggør hurtig, flerniveaubevægelse af varer. Industrier, herunder logistik, fødevarer & drikkevarer og farmaceutiske produkter, drager fordel af disse systemer på grund af forbedret arbejdsgangseffektivitet og reduceret operationelt fodaftryk. Presset for at optimere faciliteternes layout og imødekomme voksende produktvolumener styrker markedsvæksten. Virksomheder adopterer i stigende grad vertikale transportører for at støtte højlagring, strømline materialeflow og opretholde konstant produktivitet i pladsmæssigt begrænsede miljøer.

- For eksempel leverede Belt Technologies PureSteel vakuumtransportører til produktion af satellitsolpaneler, hvilket muliggør præcis håndtering i flerniveaumiljøer til effektiv samling af infrastrukturteknologi.

Teknologiske Fremskridt i Transportsystemer

Innovation inden for transportørdesign og materialer forbedrer ydeevne, sikkerhed og energieffektivitet, hvilket driver markedsudvidelse. Funktioner som modulær konstruktion, automatiseret lasthåndtering og integration med IoT-aktiverede overvågningssystemer muliggør præcis kontrol, forudsigende vedligeholdelse og reducerede driftsomkostninger. Høj holdbarhed, energibesparende drev og kompatibilitet med forskellige lasttyper fremmer yderligere adoption på tværs af industrier. Kontinuerlige F&U-investeringer fra nøglespillere sikrer forbedret lastkapacitet, pålidelighed og tilpasning, hvilket gør vertikale transportører attraktive for virksomheder, der søger teknologisk avancerede, skalerbare og langvarige løsninger til materialehåndtering.

Vigtige Tendenser & Muligheder

Integration med Smarte Lagre og Industri 4.0 Løsninger

Vertikale transportører integreres i stigende grad med smarte lagre og Industri 4.0-systemer, hvilket skaber muligheder for realtidsmonitorering, forudsigende analyse og automatiseret lasthåndtering. Forbundne systemer forbedrer effektiviteten, reducerer menneskelige fejl og understøtter problemfri koordinering mellem transportører, robotteknologi og automatiserede lagersystemer. Digitaliseringstrenden inden for logistik og fremstilling åbner muligheder for at eftermontere eksisterende transportører med sensorer og software, hvilket muliggør datadrevne beslutninger og optimeret materialeflow. Denne integration positionerer vertikale transportører som en kritisk komponent i næste generations automatiserede faciliteter.

- For eksempel integrerer KAPELOU rulletransportører med vertikale lifte, stabelkraner og shuttlesystemer for at automatisere horisontal og vertikal lasthåndtering på tværs af flere lagerniveauer.

Udvidelse i Nye Markeder

Fremvoksende økonomier i Asien-Stillehavsområdet, Latinamerika og Mellemøsten tilbyder betydeligt vækstpotentiale på grund af hurtig industrialisering, stigende e-handelsindtrængning og stigende efterspørgsel efter moderne lagerinfrastruktur. Virksomheder investerer i vertikale transportører for at forbedre lagerdensitet, operationel effektivitet og forsyningskæderesponsivitet. Gunstige regeringspolitikker, voksende udenlandske investeringer og ekspanderende fremstillingssektorer skaber muligheder for markedsaktører til at etablere lokale produktionsfaciliteter og forsyningskæder. Disse markeder forventes at opleve accelereret adoption, hvilket driver langsigtet vækst i den globale industri for vertikale transportører.

- For eksempel åbnede Daifuku en ny fabrik i Indien for at imødekomme den stigende efterspørgsel fra bil- og elektroniksektorerne, hvilket understøtter smarte fabriksopgraderinger i regionen.

Vigtige Udfordringer

Høje Indledende Investeringer og Implementeringsomkostninger

Implementeringen af vertikale transportsystemer kræver betydelige kapitalinvesteringer, herunder udstyr, installation og integration med eksisterende arbejdsgange. Små og mellemstore virksomheder står ofte over for budgetbegrænsninger, hvilket forsinker adoptionen. Tilpasning, specialiserede materialer og automatiseringsfunktioner øger yderligere omkostningerne. Virksomheder skal nøje vurdere investeringsafkastet og balancere driftsfordele med de indledende udgifter. De høje implementeringsomkostninger forbliver en stor barriere, især for nye markeder og mindre faciliteter, hvilket begrænser udbredelsen trods de effektivitets- og produktivitetsfordele, som vertikale transportører tilbyder.

Vedligeholdelse og Driftskompleksitet

Vertikale transportører involverer komplekse mekaniske og elektroniske komponenter, der kræver kvalificeret personale til drift, overvågning og forebyggende vedligeholdelse. Nedetid på grund af tekniske fejl eller utilstrækkelig service kan forstyrre arbejdsgange, påvirke produktivitet og driftsmæssig effektivitet. Integration af avanceret automatisering og IoT-funktioner tilføjer yderligere kompleksitet, hvilket kræver kontinuerlig træning og specialiseret support. At sikre konsekvent pålidelighed, håndtere komponenters slid og opretholde sikkerhedsstandarder udgør løbende udfordringer for organisationer, hvilket potentielt kan hæmme markedsvæksten, medmindre effektive vedligeholdelsesprogrammer og teknisk supportinfrastruktur etableres.

Regional Analyse

Nordamerika

Nordamerika leder markedet for vertikale transportører med en andel på 28,5% i 2024, drevet af avanceret fremstillingsinfrastruktur, udbredt lagerautomatisering og høj e-handels penetration. Regionens stærke fokus på Industry 4.0-integration og adoption af automatiserede opbevarings- og hentningssystemer øger efterspørgslen efter vertikale transportører. Nøglesektorer som fødevarer & drikkevarer, farmaceutiske produkter og bilindustrien er i stigende grad afhængige af pladsbesparende materialehåndteringsløsninger for at optimere produktivitet og reducere driftsomkostninger. Kontinuerlige investeringer i smarte lagerteknologier og ombygning af eksisterende faciliteter styrker yderligere markedsvæksten i USA og Canada.

Europa

Europa tegner sig for 25,3% af markedet for vertikale transportører i 2024, understøttet af tilstedeværelsen af etablerede industrielle knudepunkter, moderne logistik infrastruktur og bæredygtighedsdrevne operationer. Lande som Tyskland, Frankrig og Storbritannien fører adoptionen, idet de udnytter vertikale transportører til effektiv fler-niveau materialetransport i fremstillings-, bil- og lageroperationer. Den voksende vægt på at reducere arbejdsafhængighed, øge gennemløb og optimere gulvplads driver efterspørgslen. Regeringsinitiativer, der støtter automatisering, digitalisering og energieffektive materialehåndteringssystemer, styrker yderligere markedsvæksten, hvilket gør Europa til en nøgleregion for teknologisk avancerede vertikale transportørløsninger.

Asien-Stillehavsområdet

Asien-Stillehavsområdet har den største andel på 32,7% i 2024, drevet af hurtig industrialisering, ekspanderende e-handel og stigende logistik infrastrukturudvikling i Kina, Indien, Japan og Sydøstasien. Øgede investeringer i automatiserede lagre, produktionsanlæg og høj-densitets opbevaringsfaciliteter driver adoptionen af vertikale transportører. Den voksende fokus på operationel effektivitet, reduktion af arbejdsomkostninger og optimering af forsyningskæden opmuntrer virksomheder til at implementere modulære og enhedsbelastningshåndteringssystemer. Regeringsstøtte til smarte fabrikker, kombineret med ekspanderende bil-, fødevarer & drikkevarer og farmaceutiske sektorer, positionerer Asien-Stillehavsområdet som det hurtigst voksende marked for vertikale transportører globalt.

Latinamerika

Latinamerika opnår en andel på 7,4% af markedet for vertikale transportører i 2024, drevet af stigende industrialisering og modernisering af logistik- og lagerinfrastruktur i Brasilien, Mexico og Argentina. Væksten understøttes af øget anvendelse af automatiserede lagringsløsninger og vertikale transportsystemer for at optimere operationel effektivitet og reducere arbejdsomkostninger. Udvidelsen af e-handel, sammen med behovet for strømlinede forsyningskæder og fler-niveau materialehåndtering i lagre og produktionsenheder, accelererer efterspørgslen. Investeringer i modernisering af produktionsfaciliteter og implementering af smarte lagerteknologier præsenterer vækstmuligheder for leverandører af vertikale transportører i regionen.

Mellemøsten & Afrika

Mellemøsten & Afrika repræsenterer en andel på 6,1% i 2024, understøttet af igangværende investeringer i logistikinfrastruktur, store lagerprojekter og industriel automatisering i UAE, Saudi-Arabien og Sydafrika. Hurtig urbanisering, stigende e-handel og et voksende fokus på effektivitet og pladsoptimering driver adoptionen af vertikale transportører. Nøglesektorer som fødevarer & drikkevarer, farmaceutiske produkter og fremstilling er i stigende grad afhængige af automatiserede løsninger til fler-niveau materialetransport. Regeringsinitiativer for at fremme industriel vækst, smarte byer og modernisering af forsyningskæder skaber yderligere muligheder for udvidelse af markedet for vertikale transportører i hele regionen.

Markedssegmenteringer:

Efter produkttype

- Modulære båndtransportører

- Lameller transportører

- Trådnet båndtransportører

- Rulleleje transportører

- Spandelevatorer

Efter materialehåndtering

- Bulk materialehåndtering

- Enhedslast håndtering

- Pallehåndtering

- Kassehåndtering

- Pakkepost håndtering

Efter anvendelse

- Fremstilling

- Fødevarer & drikkevarer

- Farmaceutiske produkter

- Logistik & lager

- Automotive

Efter slutbrugerindustri

- Landbrug

- Mine & metaller

- Kemikalier

- Byggeri

- Detailhandel

Efter systemkonfiguration

- Vertikale reciprocating transportører (VRC)

- Stignings-/faldtransportører

- Kontinuerlige løkkesystemer

- Stilbaserede modulære systemer

- Skræddersyede konfigurationer

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet for markedet for vertikale transportører inkluderer nøglespillere som Aravali Engineers, ARROWHEAD Systems, Bastian Solutions, Belt Technologies, Caddy, Doer, Hywema, Inter System, Invata og Kardex Mlog. Markedsledere fokuserer på kontinuerlig innovation, strategiske partnerskaber og udvidelse af produktporteføljen for at styrke deres position. Virksomheder investerer i automatiseringsteknologier, modulære designs og energieffektive systemer for at imødekomme den stigende efterspørgsel fra logistik-, fremstillings- og e-handelssektorerne. Implementering af smart lagerintegration, forudsigende vedligeholdelsesløsninger og tilpasningsmuligheder gør det muligt for leverandører at differentiere sig. Regionale udvidelser, samarbejder med industrielle integratorer og tilpasningsløsninger til eksisterende faciliteter forbedrer yderligere markedsnærværet. Intens konkurrence driver prisstrategier, teknologiske opgraderinger og serviceekspertise, hvilket sikrer kontinuerlig forbedring af operationel effektivitet og kundetilfredshed på tværs af forskellige industrier globalt, og dermed styrker de langsigtede vækstudsigter for de førende markedsaktører.

Nøglespilleranalyse

- Hywema

- Kardex Mlog

- Caddy

- ARROWHEAD Systems

- Bastian Solutions

- Invata

- Aravali Engineers

- Belt Technologies

- Doer

- Inter System

Seneste Udviklinger

- I juli 2024 fuldførte Emmepi Group opkøbet af Avanti Conveyors, hvilket udvider deres portefølje af materialehåndtering og integrerede transportørløsninger.

- I december 2024 annoncerede RAM Virksomhed et strategisk partnerskab med Cambelt International for at levere løsninger til højhældende transport og materialehåndtering, et skridt der understøtter øget adoption af vertikale og stejlvinklede transportører.

- I september 2024 lancerede Bosch Rexroth en ny båndtransportørvariant under deres VarioFlow-system, den nye “VarioFlow båndtransportør”, der er velegnet til FMCG og delikate produktstrømme, og tilbyder modulære båndmuligheder i standardbredder på 406 mm og 608 mm.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Materialehåndtering, Anvendelse, Slutanvendelser Industri og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigter i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Adoption af automatisering i lagre og produktion vil drive efterspørgslen efter vertikale transportører globalt.

- Integration med smarte lagre og Industri 4.0-systemer vil forbedre operationel effektivitet.

- Stigende e-handel og logistikkrav vil booste fler-niveau materialehåndteringsløsninger.

- Modulære og energieffektive transportørdesigns vil opnå øget accept på tværs af industrier.

- Fremvoksende markeder i Asien-Stillehavet, Latinamerika og Mellemøsten vil opleve accelereret adoption.

- Kontinuerlig F&U vil føre til forbedret holdbarhed, lastekapacitet og sikkerhedsfunktioner.

- Øget fokus på pladsoptimering vil tilskynde til implementering af vertikale transportører i kompakte faciliteter.

- Eftermontering af eksisterende faciliteter med vertikale transportører vil skabe yderligere vækstmuligheder.

- Udvidelse af farmaceutiske, føde- og drikkevare- samt bilsektorerne vil understøtte markedsvækst.

- Strategiske partnerskaber og samarbejder blandt nøglespillere vil drive teknologisk innovation og markedsindtrængning.