Markedsoversigt

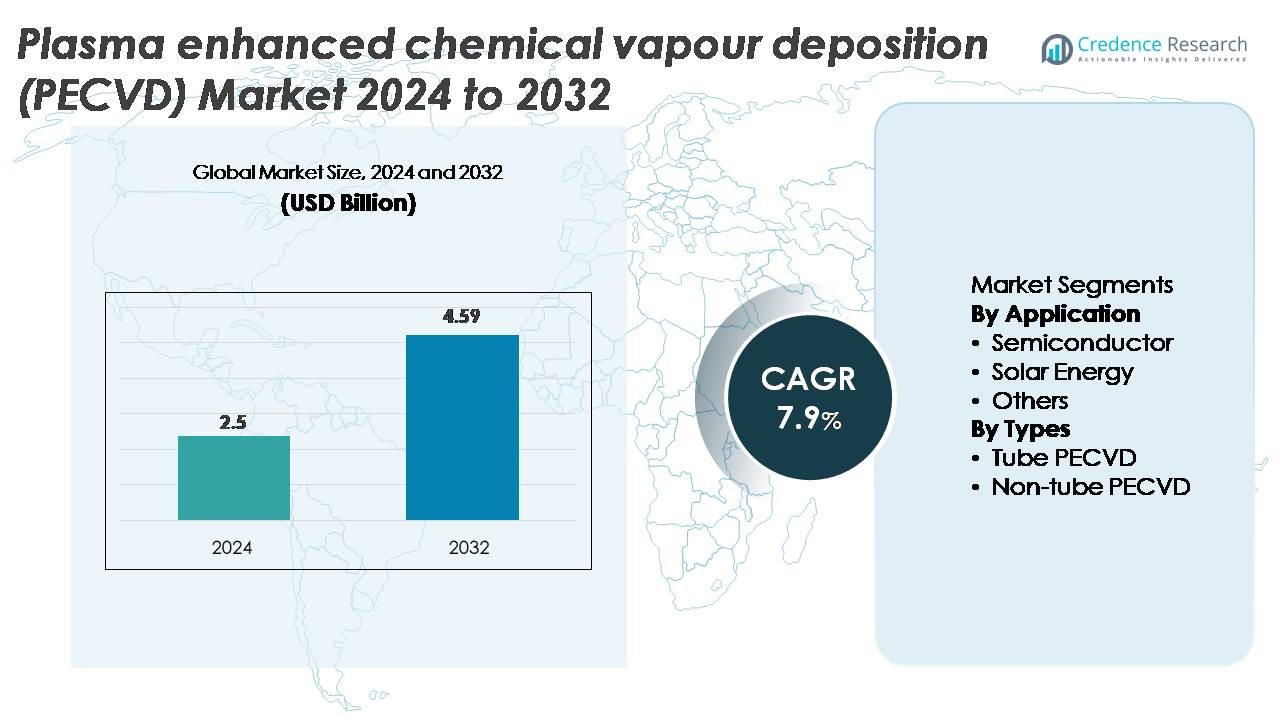

Det globale marked for Plasma Enhanced Chemical Vapour Deposition (PECVD) enheder blev vurderet til 2,5 milliarder USD i 2024 og forventes at nå 4,59 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 7,9% i prognoseperioden.

| RAPPORT ATTRIBUTE |

DETALJER |

| Historisk Periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Plasma Enhanced Chemical Vapour Deposition (PECVD) enheder Markedsstørrelse 2024 |

2,5 milliarder USD |

| Plasma Enhanced Chemical Vapour Deposition (PECVD) enheder Marked, CAGR |

7,9% |

| Plasma Enhanced Chemical Vapour Deposition (PECVD) enheder Markedsstørrelse 2032 |

4,59 milliarder USD |

PECVD enheder markedet formes af stærk deltagelse fra globale udstyrsproducenter såsom Jusung Engineering, CVD Equipment, Piotech, ASM International, TES, SPTS Technologies (KLA), Wonik IPS, Applied Materials, Eugene Technology og Lam Research, som alle konkurrerer gennem fremskridt inden for plasmastabilitet, filmens ensartethed og høj-gennemløbs kammerdesigns. Disse virksomheder betjener højvækstsektorer, herunder halvledere, fotovoltaik og tyndfilm elektronik, og styrker deres positioner gennem investeringer i F&U og partnerskaber med store fabrikker. Asien-Stillehavsområdet leder markedet med cirka 45% andel, drevet af omfattende waferfabrikation og solcellemodulproduktion, efterfulgt af Nordamerika med omkring 25%, understøttet af udvidelse af avanceret halvlederproduktion.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedsindsigt

- PECVD-enhedsmarkedet blev vurderet til 2,5 milliarder USD i 2024 og forventes at nå 4,59 milliarder USD i 2032, med en årlig vækstrate (CAGR) på 7,9%, understøttet af stigende anvendelse i halvleder- og solcelleproduktion.

- Efterspørgslen styrkes, da avancerede noder, 3D-arkitekturer og højeffektive PV-teknologier kræver præcis tyndfilmsaflejring, hvilket gør halvledersegmentet til den dominerende anvendelse, der tegner sig for den største andel på grund af intensiv brug i dielektriske og passiveringslag.

- Tendenser som udvidelse af fleksibel elektronik, lavtemperaturaflejring og storskala behandling fremskynder teknologiske opgraderinger og opmuntrer til investering i højkapacitets, multi-kammer PECVD-platforme.

- Konkurrencen intensiveres blandt globale aktører, der fokuserer på plasmaens ensartethed, defektreduktion og digital proceskontrol, mens høje kapitalomkostninger og komplekse integrationskrav begrænser anvendelsen for små og mellemstore producenter.

- Asien-Stillehavsområdet fører med ~45% markedsandel, efterfulgt af Nordamerika (~25%) og Europa (~20%), drevet henholdsvis af storskala fabrikker, indenlandsk chipudvidelse og stærk innovation inden for PV og effektelektronik.

Markedssegmenteringsanalyse:

Efter anvendelse

Halvledersegmentet har den dominerende andel i PECVD-enhedsmarkedet, drevet af dets kritiske rolle i aflejring af dielektriske lag, passiveringsfilm og barrierebelægninger til avancerede logik- og hukommelsesenheder. Kontinuerlig nodeformindskelse, udvidelse af 3D-arkitekturer og stigende anvendelse af høj-k materialer styrker efterspørgslen efter højpræcisions PECVD-systemer med overlegen ensartethed og lav defektivitet. Solenergiapplikationer viser også stabil vækst, da PECVD understøtter essentielle lag i heterojunction og passiverede-emitter solceller, mens kategorien “andre” vinder fremgang fra optik, medicinsk udstyr og tyndfilmsensorer.

- For eksempel understøtter Applied Materials’ Producer® PECVD-system meget ensartet lavtemperatur dielektrisk aflejring, med nogle processer, der opererer under 400 °C (så lavt som 100°C–350°C for avancerede emballeringsapplikationer), hvilket muliggør integration i avancerede FinFET- og GAA-strukturer.

Efter typer

Ikke-rør PECVD-systemer dominerer markedsandelen på grund af deres egnethed til store substratområder, højere kapacitet og integration i automatiserede produktionslinjer til halvledere, displays og fotovoltaiske moduler. Deres evne til at opretholde stabil plasmadistribution over brede overflader gør dem foretrukne til masseproduktionsmiljøer. Rør PECVD-systemer forbliver relevante i specialiseret forskning, småbatchproduktion og applikationer, der kræver overlegen kontrol over aflejringskemi. Dog fortsætter stigende investeringer i storskala elektronikfremstilling og tyndfilm solcelleteknologier med at styrke ikke-rør PECVD som den dominerende teknologikategori.

- For eksempel understøtter Applied Materials’ AKT-PECVD-platform til display- og solapplikationer glassubstrater op til Gen-10.5 (3.370 × 2.940 mm) og leverer filmtykkelsesensartethed under ±3 nm over hele panelet, en benchmark for storskala aflejring.

Vigtige Vækstdrivere

Udvidelse af Halvlederfremstilling og Avanceret Node Skalering

Den hurtige udvikling inden for halvlederfremstilling forbliver den stærkeste katalysator for PECVD-enheders adoption, da fabrikker i stigende grad kræver meget ensartede, lav-defekt tyndfilm til 3D NAND, FinFET, GAA-FET og avancerede pakkearkitekturer. Efterhånden som enhedens geometrier fortsætter med at skrumpe, er PECVD-systemer essentielle til aflejring af konforme dielektriske lag, afstandsmaterialer og passiveringsbelægninger, mens de opretholder præcis plasmastyring. Fabrikkernes massive investeringer i nye fabrikker og teknologinoder accelererer udstyrsbehovet, især for høj-gennemstrømningskamre designet til multi-lags aflejring. Udvidelsen af heterogen integration, chiplet-baserede designs og avanceret wafer-niveau pakning intensiverer yderligere behovet for PECVD-teknologier, der understøtter kompleks stak-ingeniørarbejde. Denne driver får momentum, da førende IDMer lægger vægt på højere tæthed, forbedret pålidelighed og forbedret elektrisk ydeevne i næste generations chips.

- For eksempel understøtter Lam Research’s VECTOR® PECVD-platform op til 12 kamre med aflejringshastigheder, der overstiger 10.000 Å/min for SiN, hvilket muliggør høj-volumen multi-lags stabling brugt i 200-plus lag 3D NAND.

Stigende Efterspørgsel efter Høj-effektive Solcellefotovoltaik

Solenergisektoren øger betydeligt behovet for PECVD-udstyr, drevet af det globale skift mod højere-effektive PV-teknologier såsom heterojunction (HJT), passiveret emitter bagcelle (PERC) og TOPCon arkitekturer. PECVD-systemer er essentielle til aflejring af intrinsiske og dopede siliciumlag, antirefleksbelægninger og overfladepassiveringsfilm, der direkte påvirker konverteringseffektiviteten. Efterhånden som producenterne overgår til gigawatt-skala produktionslinjer, stoler de i stigende grad på PECVD-værktøjer, der er i stand til stor-område aflejring med stærk filmensartethed. Stigningen i brugsskala og tagmonterede solinstallationer accelererer efterspørgslen efter avancerede PECVD-platforme, der muliggør højere modulydelse, forlænget levetid og reduceret lysinduceret nedbrydning. Tendensen mod næste generations PV-celler forstærker yderligere PECVD’s strategiske betydning i solfremstillingsøkosystemer.

- For eksempel er Jusung Engineerings HJT PECVD-produktionslinje offentligt dokumenteret til at behandle op til 4.000 M6 wafers i timen ved aflejrings-temperaturer under 200 °C, hvilket muliggør ultra-tynde (~10–20 nm) intrinsiske a-Si lag, der er kritiske for høj-effektive heterojunction celler.

Hurtig Adoption af Tyndfilmsteknologier på Tværs af Nye Industrier

Nye anvendelser inden for optik, displays, sensorer, medicinske enheder og beskyttende belægninger udvider PECVD-brugen ud over traditionelle markeder. Teknologiens evne til at aflejre høj-kvalitets barrierefilm, hydrofobe belægninger og lav-temperatur lag gør den essentiel for fleksibel elektronik, OLED-displays, mikro-sensorer og specialiserede biomedicinske komponenter. Industrier, der adopterer miniaturiserede, lette og holdbare enheder, foretrækker i stigende grad PECVD, fordi det muliggør præcis filmteknik på forskellige substrater, herunder polymerer og temperaturfølsomme materialer. Væksten understøttes yderligere af stigende efterspørgsel efter anti-ridse, anti-tåge og fugt-resistente belægninger på tværs af bil-, bærbare enheder og industrielle anvendelser. Efterhånden som innovationen accelererer i mikro-elektromekaniske systemer (MEMS) og nye højfrekvens kommunikationsenheder, fortsætter PECVD med at tjene som en grundlæggende aflejringsmetode til overflademodifikation og udvikling af funktionelle lag.

Nøgletrends & Muligheder

Skift Mod Storstilet Aflejring og Høj-Gennemstrømningsproduktion

En væsentlig trend på PECVD-markedet er overgangen mod udstyr, der kan håndtere storstilet aflejring for at støtte højvolumenproduktion inden for halvledere, fotovoltaik og displays. Producenter prioriterer i stigende grad multi-kammer, klynge og inline PECVD-platforme, der leverer højere gennemstrømning, samtidig med at de opretholder strenge ensartethedsstandarder. Dette skift skaber muligheder for leverandører, der tilbyder skalerbare systemarkitekturer og avancerede plasmastyringsteknologier. Efterspørgslen efter 300 mm og større wafer-formater, sammen med gigawatt-skala solcellemodullinjer, positionerer høj-gennemstrømnings PECVD-systemer som essentielle for omkostningsoptimering. Derudover forbedrer innovationer inden for procesautomatisering, realtidsdiagnostik og AI-aktiveret kamerovervågning oppetid og udbytte, hvilket skaber nye vækstmuligheder for udstyrsleverandører.

· For eksempel understøtter Lam Research’s VECTOR® PECVD-platform konfigurationer med op til 12 kamre og leverer SiN-aflejringshastigheder i 10.000 Å/min klassen, hvilket muliggør højvolumen multi-stack dielektrisk dannelse anvendt i 200-plus-lags 3D NAND-fremstilling.

Fremskridt inden for Lavtemperatur og Fleksibel Substrataflejring

Markedet oplever stærke muligheder inden for lavtemperatur PECVD-processer designet til fleksibel elektronik, polymer substrater og nye enhedsformater. Efterhånden som efterspørgslen stiger efter foldbare displays, tyndfilm wearables og fleksible sensorer, får PECVD-systemer, der kan aflejre funktionelle film ved reducerede temperaturer, strategisk relevans. Denne trend opmuntrer producenter til at udvikle plasmakilder, forløberkemier og kammerdesign, der minimerer termisk stress, samtidig med at de sikrer høj filmkvalitet. Mulighederne udvides yderligere, da industrier forfølger lette, bøjbare og gennemsigtige komponenter, der kræver PECVD-baserede barriere lag, dielektriske belægninger og indkapslingsfilm. Sammenfletningen af fleksibel enhedsinnovation og lavtemperaturbehandling skaber en stærk flerårig vækstvej.

· For eksempel opererer Jusung Engineerings HJT PECVD-produktionslinje under 200 °C og behandler op til 4.000 M6 wafers i timen, hvilket muliggør aflejring af 10–20 nm intrinsiske a-Si lag, der er nødvendige for højeffektive heterojunction solceller.

Øget Integration af Digital Processtyring og Prædiktivt Vedligehold

Avanceret software og digitaliseringstrends omformer PECVD-udstyrsdesign, hvilket muliggør højere processtabilitet, forbedret gentagelighed og reducerede driftsomkostninger. AI-drevne analyser, maskinlæringsalgoritmer og digitale tvillinger anvendes i stigende grad til at overvåge plasmabevægelse, opdage anomalier og forudsige vedligeholdelsesbehov i realtid. Disse fremskridt hjælper fabrikker med at reducere nedetid, forbedre udbyttet og forlænge udstyrets levetid. Efterhånden som producenter prioriterer smart produktion og Industri 4.0-strategier, har PECVD-leverandører, der tilbyder integrerede dataplatforme og intelligente kontrolsystemer, mulighed for at opnå betydelig konkurrencefordel. Denne trend skaber stærke muligheder for servicebaserede indtægtsmodeller og langsigtede præstationsoptimeringspartnerskaber.

Vigtige Udfordringer

Høje Kapitaludgifter og Komplekse Integrationskrav

En af de mest betydningsfulde udfordringer for PECVD-markedet er den høje kapitalinvestering, der kræves til avanceret deponeringsudstyr, især til multi-kammer klyngesystemer, der anvendes i halvlederfremstilling. Mindre producenter og nye solcelleproducenter står ofte over for økonomiske begrænsninger, der begrænser adoptionen af avancerede PECVD-platforme. Derudover kræver integration af PECVD-moduler i eksisterende produktionslinjer sofistikeret facilitetinfrastruktur, avancerede renrumsforhold og dygtige procesingeniører. Disse kompleksiteter øger installationstiden, driftsomkostningerne og vedligeholdelsesomkostningerne. Efterhånden som teknologinoderne udvikler sig, bliver procesopskrifterne mere indviklede, hvilket yderligere hæver indgangsbarrieren for omkostningsfølsomme industrier og nye markedsdeltagere.

Procesfølsomhed, Materialekompatibilitetsproblemer og Plasmainduceret Skade

PECVD-processer er meget følsomme over for plasmadensitet, gasstrømsdynamik, forløbervalg og substratforhold, hvilket gør ensartet filmkvalitet udfordrende uden streng proceskontrol. At opnå ensartet deponering på store substrater eller komplekse enhedsstrukturer kræver avanceret plasmatuning, som ikke alle producenter let kan optimere. Visse materialer, især temperaturfølsomme polymerer eller sarte halvlederlag, står over for risici for plasmainduceret skade, der påvirker enhedens ydeevne. Håndtering af disse kompatibilitetsudfordringer kræver kontinuerlige ingeniørforbedringer, sofistikerede kammerdesign og præcis optimering af procesparametre. For producenter, der ikke kan opfylde disse strenge krav, forbliver udbyttetab og ydeevnevariabilitet store operationelle forhindringer.

Regional Analyse

Nordamerika

Nordamerika har omkring 25% af PECVD-enhedsmarkedet, understøttet af stærk halvlederproduktionsaktivitet og vedvarende investeringer i avanceret logik og hukommelsesproduktion. USA fører an med store fabrikker, der udvider kapaciteten til 300 mm waferbehandling, hvilket styrker efterspørgslen efter højpræcisions PECVD-platforme. Væksten forstærkes yderligere af føderale incitamenter til indenlandsk chipproduktion og stigende adoption af tyndfilmsteknologier i luftfart, medicinsk udstyr og optiske belægninger. Canada bidrager gennem forskningsfokuseret tyndfilmsudvikling og nicheelektronikproduktion, hvilket samlet set opretholder regionens position som en højværdi PECVD-udstyrskøber.

Europa

Europa tegner sig for næsten 20% af det globale marked, drevet af robust vækst inden for bilindustrielektronik, krafthalvledere og fotovoltaisk forskning. Tyskland, Frankrig og Holland forankrer PECVD-adoption gennem innovation inden for bredbåndsenheder, MEMS-produktion og tyndfilmssolcelleteknologier. Stærk vægt på energieffektiv produktion og næste generations PV-celler understøtter efterspørgslen efter avancerede deponeringssystemer. Regionens tekniske universiteter og forskningsinstitutter bidrager også betydeligt ved at drive procesinnovation. Derudover udvider Europas fokus på industriel automation og EV-kraftelektronik behovet for højensartede PECVD-enheder på tværs af forskellige anvendelser.

Asien-Stillehavsområdet

Asien-Stillehavet dominerer markedet med en anslået andel på 45%, ledet af aggressiv udvidelse af halvledere i Kina, Taiwan, Sydkorea og Japan. Produktion i høj volumen, hurtige teknologiske nodeovergange og storskala produktion af solcellemoduler skaber stærk, vedvarende efterspørgsel efter PECVD-enheder. Kinas investeringer i indenlandske wafer-fabrikker og Koreas førerskab inden for hukommelsesproduktion fremskynder yderligere markedsvækst. Regionen fører også inden for tyndfilm-elektronik, fleksible skærme og højeffektive fotovoltaiske celler, hvilket kræver sofistikerede PECVD-platforme. Strategiske statslige incitamenter og omkostningskonkurrencedygtige produktionsøkosystemer styrker Asien-Stillehavets position som det globale centrum for forbrug af deponeringsudstyr.

Latinamerika

Latinamerika har en beskeden andel på 5%, drevet af stigende anvendelse af PECVD-systemer i solenergianvendelser og nye elektronikmontagesektorer. Brasilien, Mexico og Chile er de primære markeder, der nyder godt af øgede investeringer i vedvarende energiinfrastruktur og integration af tyndfilm-PV-moduler. Selvom halvlederproduktion forbliver begrænset, understøttes regional efterspørgsel af anvendelser inden for belægninger, sensorer og industrielle komponenter. Samarbejdsbaserede F&U-programmer med internationale udstyrsleverandører hjælper lokale industrier med at få adgang til avancerede tyndfilmsdeponeringsmuligheder. Regionens gradvise stigning i teknologisk diversificering forventes at skabe trinvise muligheder for PECVD-løsninger.

Mellemøsten & Afrika

Mellemøsten & Afrika-regionen bidrager med omkring 5% til det globale PECVD-marked, med vækst primært drevet af investeringer i vedvarende energi, især inden for tyndfilm-solarteknologier. Lande som UAE, Saudi-Arabien og Sydafrika integrerer PECVD-baserede PV-komponenter for at støtte udviklingen af storskala solcellefarme. Elektronikproduktionsbasen forbliver lille, men stigende anvendelse af avancerede belægningsteknologier inden for luftfart, energi og industrielle sektorer driver nicheefterspørgsel. Forskningssamarbejder og teknologioverførselsinitiativer udvider gradvist regionale procesmuligheder, hvilket positionerer MEA som et fremvoksende, men støt udviklende PECVD-marked.

Markedssegmenteringer:

Efter anvendelse

- Halvleder

- Solenergi

- Andre

Efter typer

Efter geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavsområdet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavsområdet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Det konkurrencemæssige landskab for PECVD-enhedsmarkedet er defineret af en blanding af globale producenter af halvlederudstyr og specialiserede leverandører af deponeringssystemer, der konkurrerer på procespræcision, gennemløb og storområdekapacitet. Førende virksomheder fokuserer på at udvikle multikammer-arkitekturer, avancerede plasmakilder og AI-drevet proceskontrol for at imødekomme kravene til sub-10 nm halvledernoder, højeffektive solceller og nye tyndfilm-elektronik. Store aktører styrker deres positioner gennem strategiske samarbejder med førende støberier og fotovoltaiske producenter, hvilket muliggør co-udvikling af optimerede deponeringsopskrifter. Investeringer i lavtemperatur PECVD til fleksibel elektronik og store systemer til gigawatt-skala solcellelinjer intensiverer yderligere konkurrencen. Leverandører differentierer sig også gennem forbedrede servicemodeller, forudsigende vedligeholdelsesplatforme og modulære systemdesign, der muliggør skalerbarhed på tværs af forskellige applikationer. Efterhånden som markedet udvider sig til avanceret emballering, bredbånds-strømkomponenter og fleksible wearables, fortsætter leverandører med stærke F&U-kapaciteter og ekspertise i højvolumenproduktion med at sikre sig en konkurrencefordel.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

Seneste udviklinger

- I oktober 2025 modtog CVD Equipment Corporation en ordre på to af sine PVT150™-systemer, hvilket afspejler den fortsatte efterspørgsel efter dets termiske/deponeringsudstyr.

- I maj 2024 annoncerede Jusung en virksomhedsrestrukturering: det besluttede at udskille sine halvleder-, sol- og displaydivisioner i separate enheder. Omorganiseringen har til formål at lade halvlederudstyrsdivisionen fokusere udelukkende på teknologiudvikling og produktion, formentlig inklusive dets PECVD og relaterede deponeringsværktøjsportefølje.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på anvendelse, type og geografi. Den beskriver førende markedsaktører og giver et overblik over deres forretning, produktudbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover indeholder rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Desuden diskuterer den forskellige faktorer, der har drevet markedets ekspansion i de senere år. Rapporten udforsker også markedsdynamik, regulatoriske scenarier og teknologiske fremskridt, der former industrien. Den vurderer påvirkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidsperspektiv

- Efterspørgslen efter PECVD-enheder vil stige, da avancerede halvledernoder og 3D-enhedsarkitekturer kræver højere præcision i dielektrisk og passiveringslag deposition.

- Solcelle-PV-producenter vil i stigende grad anvende PECVD til højeffektive celleteknologier som HJT, TOPCon og næste generations passiveringslag.

- Lavtemperatur PECVD-processer vil få fodfæste for at understøtte fleksible, bærbare og polymerbaserede elektroniske enheder.

- Storskala deponeringssystemer vil opleve stærkere adoption i displayfremstilling, tyndfilmsmoduler og højkapacitets produktionslinjer.

- AI-drevet proceskontrol og forudsigelig vedligeholdelse vil blive afgørende for at forbedre udbytte og driftstid på tværs af fabrikker.

- Materialeinnovationer og nye forløberkemier vil udvide PECVD’s anvendelighed inden for optik, sensorer og MEMS-enheder.

- Udstyrsleverandører vil fokusere på modulære, skalerbare platforme for at imødekomme forskellige industrielle krav og forkorte installationstider.

- Bæredygtighedsinitiativer vil drive interessen for PECVD-processer, der reducerer energiforbrug og forbedrer kammerets effektivitet.

- Regional produktionsudvidelse, især i Asien-Stillehavsområdet, vil fortsat forme konkurrenceforhold og forsyningskædestrategier.

- Samarbejdende udvikling mellem udstyrsproducenter og enhedsproducenter vil fremskynde tilpassede PECVD-procesopskrifter til komplekse multilagsstakke.