Markedsoversigt

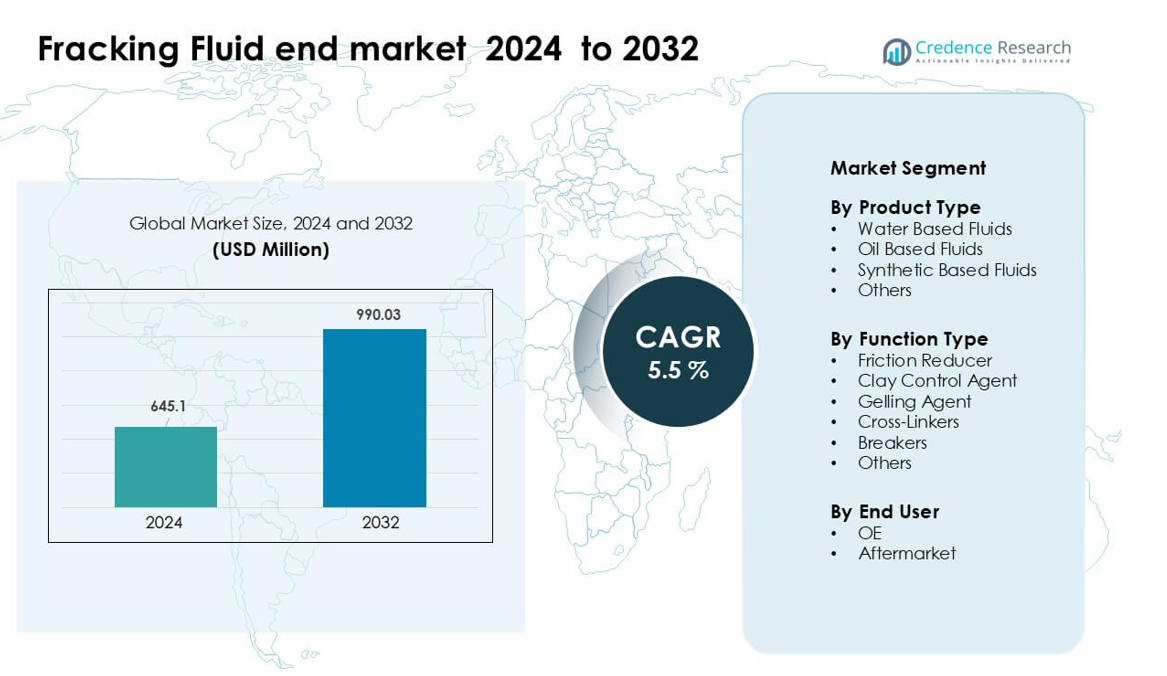

Frackingvæske slutmarkedet blev vurderet til USD 645,1 millioner i 2024 og forventes at nå USD 990,03 millioner i 2032, med en CAGR på 5,5 % i prognoseperioden.

| RAPPORTATTRIBUT |

DETALJER |

| Historisk periode |

2020-2023 |

| Basisår |

2024 |

| Prognoseperiode |

2025-2032 |

| Frackingvæske Markedsstørrelse 2024 |

USD 645,1 millioner |

| Frackingvæske Marked, CAGR |

5,5% |

| Frackingvæske Markedsstørrelse 2032 |

USD 990,03 millioner |

Frackingvæske slutmarkedet formes af førende virksomheder som Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings og Baker Hughes. Disse aktører konkurrerer gennem avancerede additivteknologier, bassin-specifikke formuleringer og integrerede stimuleringsservices, der understøtter højintensive skiferoperationer. Mange firmaer fokuserer på præstationsforstærkere som friktionsreducerende midler, krydsbindere og miljømæssigt kompatible væskesystemer for at imødekomme stigende regulerings- og operationelle krav. Nordamerika forblev den førende region i 2024 med omkring 54% andel, understøttet af stærk boreaktivitet, robust serviceinfrastruktur og kontinuerlig udvikling af horisontale brønde.

Markedsindsigt

- Frackingvæske slutmarkedet blev vurderet til USD 645,1 millioner i 2024 markedsværdi og forventes at nå sin USD 990,03 millioner 2032 værdi med en stabil CAGR på 5,5 % i prognoseperioden.

- Stærk boreaktivitet og stigende brug af vandbaserede væsker, som havde omkring 63% andel i 2024, driver efterspørgslen, da operatører fuldfører længere horisontale brønde, der kræver højvolumenstimulering.

- Tendenser inkluderer bredere anvendelse af digital væskeoptimering, tilsætningsstoffer kompatible med genbrugt vand og lavtoksicitetskemikalier i overensstemmelse med strengere miljønormer på tværs af større skiferbassiner.

- Konkurrencen forbliver intens blandt Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay og andre, der tilbyder friktionsreducerende midler, krydsbindere og højtydende væskesystemer skræddersyet til komplekse reservoirer.

- Nordamerika førte markedet i 2024 med omkring 54% andel, efterfulgt af Asien-Stillehavsområdet med næsten 23%, mens friktionsreducerende midler dominerede funktionssegmentet med en anslået 48% andel, hvilket forstærker stærk regional og segmentniveau koncentration.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markedssegmenteringsanalyse:

Efter produkttype

Vandbaserede væsker havde den dominerende andel i 2024 med omkring 63% af frackingvæske-slutmarkedet. Operatører foretrak disse væsker, fordi de tilbyder lavere omkostninger, bred skiferkompatibilitet og lettere håndtering under store hydrauliske fraktureringsprogrammer. Vandbaserede formler understøtter også højtryks-pumpning og reducerer miljømæssige risici sammenlignet med oliebaserede blandinger. Efterspørgslen steg yderligere, da energiselskaber indførte forbedrede vand-genbrugssystemer, som reducerede indkøbsomkostningerne og understøttede overholdelse af regler i store skiferregioner. Oliebaserede og syntetisk baserede væsker voksede i dybe brønde og højtemperaturområder, men vandbaserede væsker forblev foran på grund af bred feltbrug.

- For eksempel annoncerede Chevron, i sine operationer i Permian Basin, at over 99% af dets frack-vandbehov i 2021 blev opfyldt ved brug af brakvand og genbrugt produceret vand, hvor 45% af det anvendte vand var genbrugsvand.

Efter Funktionstype

Friktionsreducerende midler dominerede segmentet i 2024 med næsten 48% andel. Skiferudviklere stolede på disse tilsætningsstoffer for at reducere rørfriktion, øge pumpningshastigheder og maksimere frakturlængden under horisontal boring. Friktionsreducerende midler fik stærkere anvendelse, da operatører skiftede til længere lateraler, der overstiger 10.000 fod, hvilket kræver højere væskehastighed og stabil flowydelse. Geleringsmidler, ler-kontrolmidler og tværbindere viste stabil optagelse i komplekse formationer, men friktionsreducerende midler forblev den mest anvendte funktionskategori, fordi de direkte forbedrer operationel effektivitet og reducerer den samlede afslutningstid.

- For eksempel blev Halliburton’s FightR EC‑17 friktionsreducerende middel brugt i en feltforsøg i Eagle Ford, hvor det reducerede friktionsreducerende volumener med 5–10% sammenlignet med det eksisterende produkt, sænkede behandlingspresserne med 15% og muliggjorde over 1.500 stimuleringstrin, hvilket hjalp operatøren med at spare US$ 125.000.

Efter Slutbruger

Eftermarkedsegmentet førte frackingvæske-slutmarkedet i 2024 med omkring 57% andel. Hyppig væskeudskiftning, kontinuerlige brøndstimuleringer og stigende refraktureringsaktiviteter øgede eftermarkedsefterspørgslen på tværs af aktive skiferbassiner. Servicevirksomheder købte store mængder af færdigformulerede væsker for at understøtte hurtige implementeringsplaner og håndtere varierende brøndforhold. OE-efterspørgsel forblev relevant for nyt boreudstyr og kemiske systeminstallationer, men eftermarkedsegmentet dominerede, fordi de fleste køb sker under rutinemæssige feltoperationer, højintensitetspumpningscyklusser og gentagen vedligeholdelse på eksisterende brønde.

Vigtige Vækstdrivere

Stigende Produktion af Ukonventionel Olie og Gas

Ukonventionel ressourceudvikling fortsætter med at ekspandere, efterhånden som skiferbassiner modnes og boreintensiteten øges. Energioperatører er stærkt afhængige af højtydende frackingvæsker for at maksimere kulbrinteudvinding, forbedre frakturudbredelse og understøtte længere horisontale brønde. Væksten accelererede, da store producenter øgede afslutningstællinger i bassiner som Permian, Marcellus og Montney, hvor højvolumenstimulering kræver avancerede væskesystemer. Skiftet mod multi-brøndpuder og høj-densitet frakturstadier øgede også væskeefterspørgslen pr. brønd. Regulatorisk pres for at forbedre vandeffektivitet opmuntrede til bredere anvendelse af optimerede vandbaserede blandinger, der understøtter tilbagevendende forbrug. Disse kombinerede faktorer styrkede væskeanvendelsen og positionerede ukonventionel boring som en primær markedsvækstmotor.

- For eksempel genererede nye Permian-brønde kombineret i juli 2024 i alt 433.000 tønder pr. dag (b/d) i deres første hele måned.

Fremskridt inden for Fluidkemi og Additiver

Løbende forbedringer i additivformuleringer, krydsbindingssystemer og friktionsreducerende polymerer øgede frackingeffektiviteten og udvidede brugen i komplekse reservoirer. Virksomheder introducerede forbedrede geleringsmidler, biologisk nedbrydelige overfladeaktive stoffer og højtemperaturbestandige additiver, der understøttede dybere brønde og tættere formationer. Disse innovationer reducerede pumpeenergi, forbedrede proppanttransport og minimerede formationsskader. Operatører søgte i stigende grad fluidkemier, der tilbød forudsigelig reologi, forbedret viskositetsbevarelse og kompatibilitet med genbrugt vand. Teknologileverandører investerede i F&U for at udvikle tilpasselige blandinger til varierende skiferegenskaber, hvilket muliggjorde højere brøndproduktivitet. De præstationsforbedringer, der blev leveret af nye kemier, fortsatte med at stimulere fluidefterspørgsel på tværs af store skiferregioner.

- For eksempel bruger Baker Hughes’ Spectra Frac G-system et borat-krydsbundet guar-polymer, der opretholder høj tilsyneladende viskositet op til 149 °C (300°F), og dets krydsbindingstider kan justeres fra 15 sekunder til 3 minutter, hvilket reducerer kravene til hydraulisk hestekræfter.

Øget Anvendelse af Vandgenbrug og Lavpåvirkningsvæsker

Vandforvaltning blev en strategisk prioritet for energiselskaber, hvilket drev storstilet anvendelse af genbrugt vand, lavtoksiske additiver og bæredygtige fluidedesigns. Stigende reguleringskontrol med vandudtag og bortskaffelse opmuntrede operatører til at integrere behandlingsteknologier, der muliggør gentagen genbrug af vand i stimuleringprogrammer. Dette skift understøttede større forbrug af vandbaserede væsker kompatible med genbrugte strømme. Miljøfokuserede borekampagner øgede også brugen af grønne friktionsreducerende midler og ikke-farlige biocider, hvilket udvidede markedets volumen. Den bredere industriindsats mod reduceret miljøpåvirkning styrkede efterspørgslen efter bæredygtige frackingvæsker og positionerede øko-optimerede blandinger som en langsigtet drivkraft for markedsudvidelse.

Nøgletrends & Muligheder

Skift Mod Højtydende Digital og Realtime Fluidoptimering

Digitale overvågningsværktøjer fik fremtrædende plads, da operatører tog realtime fluidanalysesystemer i brug for at forbedre ydeevnen og reducere kemisk spild. Smarte sensorer, trykkortlægning i brønden og AI-baserede blandingskontroller muliggjorde præcise fluidjusteringer under stimulering. Denne trend skabte muligheder for kemiske virksomheder til at tilbyde integrerede digital-fluidpakker, der forbedrer brøndeffektivitet og reducerer afslutningsomkostninger. Realtime optimering understøttede også brugen af variable-viskositetsvæsker tilpasset dynamiske reservoirreaktioner, hvilket åbnede nye veje for præstationsbaserede fluidkontrakter. Konvergensen af digitale værktøjer og fluidteknik opstod som en stor mulighed for specialiserede fluidteknologileverandører.

- For eksempel fanger Schlumberger’s Well Watcher Stim-overvågningstjeneste trykpulser i næsten realtid i brønde så dybe som 6.100 m MD (ca. 20.000 ft), hvilket gør det muligt for operatører at opdage begivenheder som væskeindtrængning eller etapeisolering under frakturering og straks justere behandlingsdesign.

Stigende Efterspørgsel efter Miljøvenlige og Lavtoksiske Additiver

Markedet oplevede stigende interesse for bioafledte overfladeaktive stoffer, bionedbrydelige polymerer og ikke-farlige tværbindere, da operatører imødekom strengere miljønormer. Efterspørgslen blev styrket i regioner, der håndhæver grundvandsbeskyttelse, kemisk offentliggørelse og emissionskontrolpolitikker. Virksomheder reagerede ved at udvikle grønnere friktionsreducerende midler, naturlige lerstabilisatorer og ultra-lavtoksiske nedbrydere. Disse produkter åbnede nye muligheder i følsomme borezoner og forbedrede branchens accept af bæredygtige stimulanssystemer. Skiftet mod grønne væskeporteføljer gav også konkurrencefordele for kemiske producenter, der målretter langsigtede servicekontrakter med ESG-fokuserede operatører.

- For eksempel har Solvay udviklet en næste-generations grøn friktionsreducerende middel ved hjælp af en dispersion polyacrylamid copolymer (dvs. ingen olie fase), som viser hurtig hydrering og friktionsreduktion selv i syntetisk saltlage med 200.000 mg/L totale opløste stoffer (TDS), og forbliver effektiv ved belastninger så lave som 1 gallon per tusinde (gpt).

Udvidelse af Højtemperatur- og Dybbrøndvæskeløsninger

Dybere ukonventionelle brønde og varmere reservoirmiljøer øgede efterspørgslen efter termisk stabile væskesystemer. Kemiske producenter introducerede næste-generations tværbindere, højtemperatur-geleringsmidler og avancerede overfladeaktive stoffer, der opretholder ydeevne under ekstreme nedihulsforhold. Disse innovationer skabte muligheder i dybe Permian-zoner, Gulf Coast-skifer og internationale stramme reservoirer. Da operatører pressede på for større laterale længder og højere pumpepres, blev avancerede dybbrøndvæsker essentielle. Denne tendens åbnede et premium-segment inden for markedet fokuseret på ydeevnevæsker designet til ekstreme forhold.

Vigtige Udfordringer

Regulatoriske Begrænsninger på Vandforbrug og Kemisk Offentliggørelse

Strammere miljøpolitikker om vandkilder, kemikaliebrug og spildevandshåndtering udgjorde betydelige udfordringer for væskeforsynere og operatører. Regioner med vandknaphed indførte kildeloft, hvilket begrænsede hydrauliske fraktureringsaktiviteter med stort volumen. Obligatoriske kemiske offentliggørelsesprogrammer krævede detaljeret rapportering af væskeingredienser, hvilket øgede overholdelsesomkostningerne for producenter. Bortskaffelsesregler øgede omkostningerne ved håndtering af flowback og produceret vand, hvilket yderligere komplicerede operationer. Disse faktorer tvang virksomheder til at redesigne formuleringer, adoptere avancerede behandlingssystemer og justere forsyningskædeprocesser for at opfylde lovmæssige forventninger, hvilket skabte omkostnings- og driftsbyrder på tværs af markedet.

Volatilitet i Råoliepriser, der Påvirker Boreaktivitet

Svingninger i råoliepriser fortsatte med at forstyrre boreplaner, afslutningsbudgetter og stimulationsvolumener på tværs af skiferregioner. Når priserne falder, skalerer operatører tilbage på boreplaner, forsinker afslutningscyklusser og reducerer væskeforbrug, hvilket direkte svækker markedsefterspørgslen. Kemiske leverandører står over for uforudsigelige ordrevolumener, lagerudfordringer og lavere kapacitetsudnyttelse under nedgangstider. Denne cykliske adfærd begrænser stabil langsigtet planlægning og gør indtægtsprognoser vanskelige for væskeproducenter. Prisvolatilitet påvirker også investeringsbeslutninger i F&U og infrastruktur, hvilket bremser innovationsmomentumet inden for frakturvæskeforsyningskæden.

Regional Analyse

Nordamerika

Nordamerika dominerede frackingvæskemarkedet i 2024 med omkring 54% andel på grund af sine store ukonventionelle reserver og høj boreintensitet på tværs af Permian, Marcellus, Eagle Ford og Bakken bassinerne. Operatører øgede brøndafslutninger og vedtog højvolumen stimulationsdesigns, der krævede store mængder vandbaserede og friktionsreducerende væsker. Stærk serviceinfrastruktur, avancerede kemiteknologier og stigende refraktureringskampagner understøttede yderligere markedets styrke. Regulativt fokus på vandhåndtering opmuntrede til bredere brug af genbrugsvæskesystemer, hvilket opretholdt det samlede forbrug. Tilstedeværelsen af store servicevirksomheder og kontinuerlig horisontal boreaktivitet holdt Nordamerika som den førende region.

Europa

Europa havde næsten 11% andel i 2024, påvirket af begrænset skiferudvikling men stabil stimulationsaktivitet i regioner som Nordsøen og dele af Østeuropa. Regionen anvendte frackingvæsker hovedsageligt til stram-gas og moden-felt forbedring frem for storskala skiferboring. Strenge miljøpolitikker øgede efterspørgslen efter lavtoksicitetsadditiver og kontrollerede væskesystemer. Operatører stolede på avancerede kemikalier til højtryks offshore-brønde, hvilket understøttede moderat væskeforbrug. Regulatorisk usikkerhed bremsede bredere ekspansion, men målrettede genudviklingsprogrammer og stigende interesse for energisikkerhed holdt Europas frackingvæskeforbrug stabilt.

Asien-Stillehavsområdet

Asien-Stillehavsområdet tegnede sig for cirka 23% andel i 2024, drevet af aktiv skifer- og stram-gasudvikling i Kina, Australien og Indien. Kinas aggressive boreprogrammer og udvidede horisontale brønde øgede efterspørgslen efter højviskositets- og friktionsreducerende væsker. Australien fokuserede på kul-søm gasstimulering, som var stærkt afhængig af vandbaserede blandinger. Voksende energiefterspørgsel, regeringsstøttet ukonventionel efterforskning og investeringer i boreteknologi styrkede markedsekspansionen. Væskeproducenter fik muligheder, da operatører forfulgte dybere brønde og højtemperaturformationer, hvilket øgede anvendelsen af avancerede additiver. Asien-Stillehavsområdet opstod som det hurtigst voksende regionale marked på grund af stigende ukonventionel produktion.

Latinamerika

Latinamerika havde tæt på 8% andel i 2024, hovedsageligt understøttet af aktivitet i Argentinas Vaca Muerta skifer og Brasiliens stramme reservoirer. Argentina udvidede lang-lateral boring og høj-trins frakturering, hvilket øgede afhængigheden af geleringsmidler, krydsbindere og friktionsreducerende midler. Begrænset infrastruktur og forsyningskædebegrænsninger bremsede bredere anvendelse, men regeringsincitamenter opmuntrede til igangværende udvikling. Væskeefterspørgslen voksede, da operatører optimerede stimulationsdesigns og forbedrede proppant transportkrav. Selvom politisk og økonomisk ustabilitet påvirkede konsistensen, fortsatte regionen med at opretholde et stabilt bidrag til det globale frackingvæskemarked.

Mellemøsten & Afrika

Mellemøsten & Afrika regionen repræsenterede omkring 4% andel i 2024, med frackingvæsker hovedsageligt brugt til stram-gas og ukonventionelle reservoirer i Saudi-Arabien, UAE, Algeriet og Oman. Operatører fokuserede på at udvikle højtemperatur- og dyb-reservoir væskesystemer skræddersyet til barske geologiske forhold. Nationale olieselskaber investerede i forbedrede stimulationsprogrammer for at reducere gasimport og øge den indenlandske produktion. Anvendelsen forblev selektiv på grund af reservoirkompleksitet og høje driftsomkostninger, men stigende gasefterspørgsel og diversificering mod ukonventionelle ressourcer understøttede gradvis væskeforbrug. MEA opretholdt en niche, men voksende position på det globale marked.

Markedssegmenteringer:

Efter produkttype

- Vandbaserede Væsker

- Oliebaserede Væsker

- Syntetisk Baserede Væsker

- Andre

Efter Funktionstype

- Friktionsreducerende

- Ler Kontrolmiddel

- Geleringsmiddel

- Krydsbindere

- Nedbrydere

- Andre

Efter Slutbruger

Efter Geografi

- Nordamerika

- Europa

- Tyskland

- Frankrig

- Storbritannien

- Italien

- Spanien

- Resten af Europa

- Asien og Stillehavet

- Kina

- Japan

- Indien

- Sydkorea

- Sydøstasien

- Resten af Asien og Stillehavet

- Latinamerika

- Brasilien

- Argentina

- Resten af Latinamerika

- Mellemøsten & Afrika

- GCC-lande

- Sydafrika

- Resten af Mellemøsten og Afrika

Konkurrencelandskab

Konkurrencelandskabet i frackingvæske-slutmarkedet omfatter store servicevirksomheder og specialiserede kemikalieproducenter, der former produktinnovation og feltadoption. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings og Baker Hughes leder området gennem brede produktporteføljer, avancerede additivteknologier og integrerede stimulationsservices. Disse aktører investerer i højtydende friktionsreducerende midler, biologisk nedbrydelige overfladeaktive stoffer, krydsbindere og genanvendelsesvand-kompatible systemer for at støtte komplekse skiferudviklinger. Mange virksomheder fokuserer på digital væskeovervågning, realtidsoptimering af blandinger og bassinspecifikke formuleringer for at forbedre brøndproduktiviteten. Strategiske partnerskaber med operatører, udvidelse af produktionscentre nær nøglebassiner og kontinuerlige F&U-udgifter styrker den konkurrencemæssige positionering. Miljøoverholdelse og skiftet mod lavtoksiske additiver driver også virksomheder til at fremskynde udviklingen af grøn kemi, hvilket intensiverer konkurrencen på tværs af markedet.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Nøglespilleranalyse

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Seneste Udviklinger

- I november 2025 lancerede Chevron Phillips Chemical (via sit Drilling Specialties-tilbud) NanoSlide™, et næste-generations borevæske-smøremiddel/multifase-smøremiddel formuleret til at reducere friktion og slid i bore- og færdiggørelsesvæskesystemer

- I maj 2025 afholdt Halliburton sin Frac Technology Showcase (5.-8. maj) og præsenterede ZEUS IQ™ intelligent fraktureringsplatform, den første lukkede fraktureringsløsning, der kombinerer automatisering og realtids feedback fra undergrunden.

- I marts 2025 modtog BJ Energy Solutions (tidligere BJ Services) sin femte sæt af TITAN™ naturgasdrevne direkte fraktureringsenheder fra Jereh, hvilket øgede deres samlede hydrauliske hestekræfter til ~400.000 på tværs af de store nordamerikanske bassiner.

Rapportdækning

Forskningsrapporten tilbyder en dybdegående analyse baseret på Produkttype, Funktionstype, Slutbruger og Geografi. Den detaljerer førende markedsaktører og giver et overblik over deres forretning, produkttilbud, investeringer, indtægtsstrømme og nøgleapplikationer. Derudover inkluderer rapporten indsigt i det konkurrenceprægede miljø, SWOT-analyse, aktuelle markedstendenser samt de primære drivkræfter og begrænsninger. Endvidere diskuterer den forskellige faktorer, der har drevet markedsudvidelse i de seneste år. Rapporten udforsker også markedsdynamikker, reguleringsscenarier og teknologiske fremskridt, der former industrien. Den vurderer virkningen af eksterne faktorer og globale økonomiske ændringer på markedsvækst. Endelig giver den strategiske anbefalinger til nye aktører og etablerede virksomheder for at navigere i markedets kompleksiteter.

Fremtidige Udsigter

- Efterspørgslen vil stige, når operatører udvider horisontal boring og multi-trins fraktureringsprogrammer.

- Vandbaserede og genbrugsvands-kompatible væsker vil få stærkere adoption på tværs af skiferbassiner.

- Digital væskeovervågning og realtidsoptimeringsværktøjer vil blive standard i stimuleringsoperationer.

- Grøn kemi og lavtoksicitetsadditiver vil få bredere anvendelse på grund af strengere miljøregler.

- Højtemperatur- og dybbrøndvæskesystemer vil vokse, når boring bevæger sig ind i komplekse reservoirer.

- Servicevirksomheder vil investere mere i bassinspecifikke formuleringer for at øge brøndproduktiviteten.

- Partnerskaber mellem kemikalieleverandører og boreentreprenører vil stige for at strømline forsyningskæder.

- Refraktureringsaktivitet vil udvide sig, hvilket driver gentagen efterspørgsel efter friktionsreducerende midler og geleringsmidler.

- Automatisering i blanding, pumpning og væskekvalitetskontrol vil forbedre operationel effektivitet.

- Global markedsnærvær vil vokse, når Asien-Stillehavsområdet og Latinamerika accelererer udviklingen af ukonventionelle ressourcer.