Überblick über den Upstream-Markt für Öl und Gas in Angola:

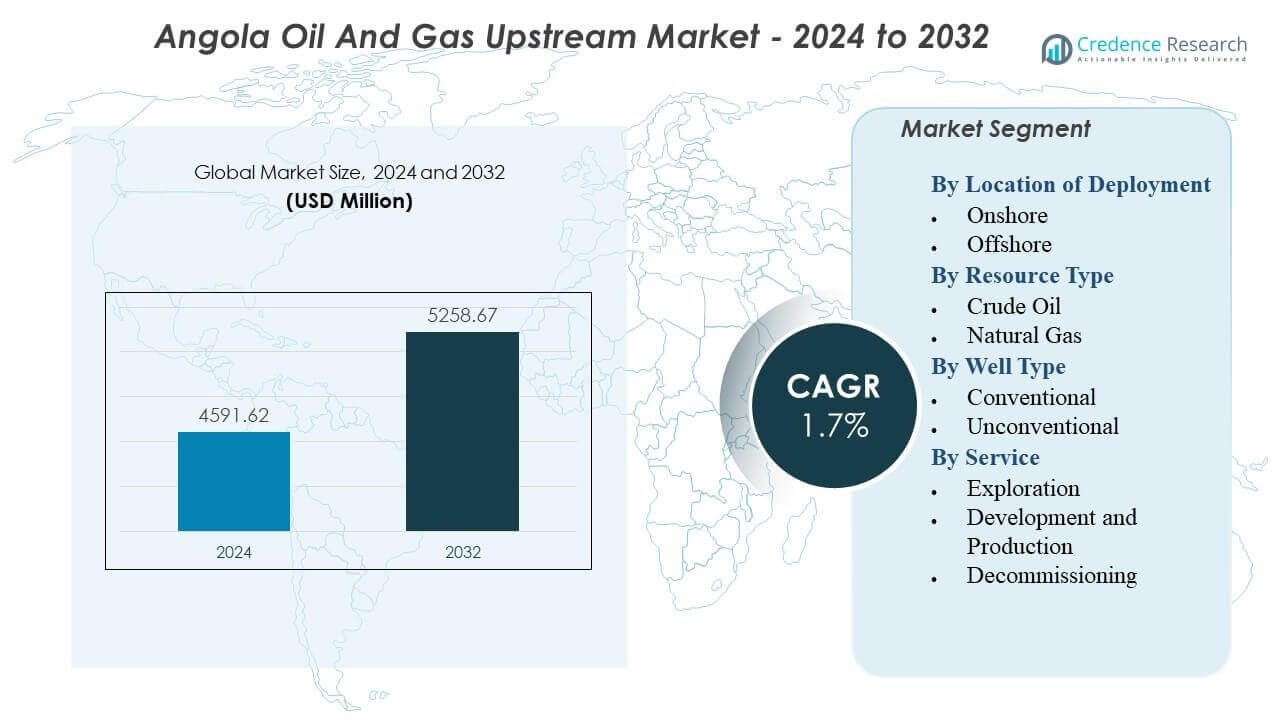

Es wird prognostiziert, dass der Upstream-Markt für Öl und Gas in Angola von 4.591,62 Millionen USD im Jahr 2024 auf geschätzte 5.258,67 Millionen USD bis 2032 wachsen wird, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 1,7 % von 2024 bis 2032.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Öl und Gas Upstream in Angola 2024 |

4.591,62 Millionen USD |

| Angola Öl und Gas Upstream Markt, CAGR |

1,7% |

| Marktgröße für Öl und Gas Upstream in Angola 2032 |

5.258,67 Millionen USD |

Die Marktexpansion wird durch steigende Investitionen in Offshore-Blöcke, erste Öl-Erfolge neuer FPSOs und Sanierungsprogramme über reife Vermögenswerte hinweg vorangetrieben. Die Regierung unterstützt die Upstream-Aktivitäten durch verbesserte Lizenzbedingungen und schnellere Genehmigungen, die ausländische Beteiligungen fördern. Betreiber setzen fortschrittliche Unterwassersysteme, digitale Überwachung und verbesserte Rückgewinnungstechniken ein, um die Produktion aufrechtzuerhalten. Wachsende Aufmerksamkeit für die Monetarisierung von Gas und die Reduzierung von Abfackelungen verbessert die langfristige Planung. Diese Faktoren stärken die operative Effizienz und schaffen Vertrauen bei globalen Investoren.

Das regionale Wachstum wird von Offshore-Gebieten dominiert, die von einer etablierten Infrastruktur, hochproduktiven Reservoirs und starker Beteiligung großer Betreiber profitieren. Führende Becken liefern weiterhin stabile Erträge und ziehen aufgrund günstiger Geologie anhaltende Kapitalausgaben an. Aufstrebende Regionen bieten neue Explorationsmöglichkeiten, angetrieben durch verbesserte seismische Kartierung und erneutes Investoreninteresse. Onshore-Zonen tragen kleinere Volumina bei, bieten jedoch Möglichkeiten für kostengünstigere Entwicklungen. Diese Verteilung unterstreicht Angolas starke Offshore-Basis und das wachsende Explorationsmomentum in ausgewählten Grenzgebieten.

Einblicke in den Upstream-Markt für Öl und Gas in Angola:

- Es wird prognostiziert, dass der Upstream-Markt für Öl und Gas in Angola von 4.591,62 Millionen USD im Jahr 2024 auf 5.258,67 Millionen USD bis 2032 wachsen wird, was einem CAGR von 1,7 % während des Prognosezeitraums entspricht.

- Steigende Offshore-Investitionen, neue FPSO-Einsätze, verbesserte Lizenzbedingungen und stärkere Tiefwasseraktivitäten treiben das stetige Marktwachstum in wichtigen Becken voran.

- Rückläufige Produktion aus reifen Feldern, hohe Entwicklungskosten, regulatorische Verzögerungen und operative Komplexität in Tiefwasserumgebungen bleiben wesentliche Einschränkungen.

- Offshore-Regionen dominieren den Markt aufgrund stärkerer Reservoirpotenziale, langlebiger Vermögenswerte und der Präsenz großer Betreiber in Tief- und Ultra-Tiefwasserzonen.

- Aufstrebende Grenzgebiete unterstützen neues Explorationsinteresse, während Onshore-Regionen kostengünstigere Möglichkeiten für kleinere Betreiber bieten, die kürzere Projektzyklen anstreben.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber für den Upstream-Sektor von Öl und Gas in Angola

Wachsende Offshore-Investitionen und Neuentwicklung reifer Tiefwasserressourcen

Der Upstream-Markt für Öl und Gas in Angola gewinnt an Stärke durch stetige Offshore-Ausgaben in Tiefwasser- und Ultra-Tiefwasserfeldern. Betreiber konzentrieren sich auf Neuentwicklungspläne, die die Förderung aus alternden Reservoirs steigern. Unternehmen nutzen Unterwasser-Upgrades und Reservoir-Modellierung zur Verbesserung der Brunnenleistung. Die Regierung unterstützt Investitionen durch stabile Lizenzbedingungen und schnellere Projektgenehmigungen. Internationale Akteure erweitern Bohrprogramme, um die langfristige Produktion zu sichern. Verbesserte Fördermethoden verlängern die Lebensdauer der Felder in strategischen Offshore-Clustern. Neue Explorationsblöcke wecken das Interesse etablierter Betreiber. Der Markt profitiert von einer robusten Pipeline von Neuentwicklungsarbeiten, die die nationalen Produktionsziele unterstützen.

- Zum Beispiel startete TotalEnergies das Begonia-Projekt im Block 17/06, ein fünf-Bohrloch-Unterwasser-Rückverbindung zum Pazflor FPSO, das darauf ausgelegt ist, durch den Einsatz verbesserter Unterwasser-Mehrphasenpumpentechnologie 30.000 Barrel Öl pro Tag zur bestehenden Produktion hinzuzufügen.

Unterstützende politische Reformen und verbessertes fiskalisches Rahmenwerk für Investoren

Überarbeitete Erdölgesetze helfen dem Upstream-Segment, neues Kapital anzuziehen. Die Regierung bietet flexible Vertragsbedingungen, die die Eintrittsbarrieren für globale Unternehmen senken. Investoren zeigen größeres Interesse an Randfeldern, wo die Entwicklungskosten niedriger bleiben. Politische Klarheit hilft Betreibern, mehrjährige Bohrzyklen zu planen. Sie schafft Vertrauen unter Konsortien, die hochpotenzielle Offshore-Ziele verfolgen. Vereinfachte Genehmigungen reduzieren Verzögerungen bei der Projektausführung. Wettbewerbsfähige Steuerstrukturen fördern die Teilnahme an neuen Ausschreibungsrunden. Reformen stärken das Investorenvertrauen und unterstützen die langfristige Produktionsstabilität.

- Zum Beispiel erhöhte Somoil (das größte private angolanische Ölunternehmen) nach dem Präsidialdekret 6/18 zu Randfeldern erfolgreich die Produktion bei den FS- und FST-Onshore-Vereinigungen im Kongobecken um 25% durch ein kostengünstiges, mehrbrunniges Überholungsprogramm, das durch reduzierte Steuerabgaben unterstützt wurde.

Steigender Explorationserfolg in wichtigen Becken, einschließlich Kwanza und Unterer Kongo

Jüngste Explorationsergebnisse schaffen Schwung in Grenzzonen und bewährten Becken. Betreiber identifizieren neue geologische Perspektiven durch seismische Kartierung. Tiefwasserblöcke zeigen aufgrund günstiger Reservoirstrukturen ein höheres Entdeckungspotenzial. Unternehmen erweitern Bewertungsprogramme, um förderbare Reserven zu bestätigen. Stärkere Explorationsergebnisse stärken das Vertrauen globaler Investoren. Sie unterstützen kontinuierliche Ausgaben in lizenzierten Blöcken. Mehrmandanten-Seismik-Umfragen verbessern das Verständnis des Beckens. Explorationserfolge helfen, zukünftige Produktionsströme für die nationale Produktion zu sichern.

Wachsende Nutzung fortschrittlicher Bohrtechnologien und Unterwasser-Produktionssysteme

Technologieeinsatz steigert die Effizienz in komplexen Offshore-Feldern. Betreiber setzen hochspezifizierte Bohranlagen ein, um die Bohrzeit zu verkürzen und Betriebsrisiken zu senken. Unterwasser-Rückverbindungen helfen, kleinere Entdeckungen zu wettbewerbsfähigen Kosten zu monetarisieren. Digitale Werkzeuge unterstützen die Reservoir-Modellierung und die Echtzeit-Überwachung von Bohrlöchern. Sie verbessern die Entscheidungsgeschwindigkeit in Bohrbetrieben. Hochdrucksysteme verbessern die Leistung in tieferen Formationen. Fernbetriebszentren leiten die Feldoptimierung. Technologische Stärke erhöht die Produktionszuverlässigkeit und verlängert die Betriebszeit in Offshore-Clustern.

Trends im Upstream-Markt für Öl und Gas in Angola

Verlagerung hin zur Optimierung von Tiefwasser und Lebensverlängerungsstrategien

Der Upstream-Markt für Öl und Gas in Angola zeigt ein wachsendes Interesse an der Maximierung der Produktion aus reifen Tiefwasserzentren. Betreiber investieren in Programme zur Anlagenintegrität, die einen sicheren Betrieb gewährleisten. Lebensverlängerungspläne helfen, die Stilllegung von teuren Offshore-Einheiten zu verzögern. Unternehmen verbessern Unterwassernetze, um die Strömungseffizienz zu erhöhen. Digitale Zwillinge überwachen den Zustand der Ausrüstung und leiten Wartungspläne. Optimierungsprogramme reduzieren Produktionsunterbrechungen in wertvollen Blöcken. Dies unterstützt eine stabile Offshore-Produktion unter wettbewerbsfähigen Marktbedingungen. Langfristige Rehabilitationsprogramme bleiben ein zentraler Trend in reifen Reservoirs.

- Zum Beispiel implementierte TotalEnergies ein Unterwasser-Mehrphasen-Pumpsystem im CLOV-Feld in Block 17, das erfolgreich die Anbindung der Felder Cravo, Lirio, Orquidea und Violeta an eine einzige FPSO ermöglichte und ein Produktionsplateau von 160.000 Barrel Öl pro Tag aufrechterhielt.

Erweiterung von Programmen für lokale Inhalte und Entwicklung der Arbeitskräfte

Politiken für lokale Inhalte gestalten Beschaffungs- und Arbeitskräftestrategien. Ausbildungszentren erweitern die Kapazität für Ingenieur- und Marinedienste. Unternehmen vergeben mehr Arbeiten an lokale Lieferanten in der Fertigung und Logistik. Eine stärkere lokale Einbindung hilft, die Betriebskosten für Langzeitprojekte zu senken. Programme zur Entwicklung der Arbeitskräfte unterstützen sicherere Offshore-Operationen. Es baut nationale Fähigkeiten in Bohrungen und Felddienstleistungen auf. Lokale Anbieter übernehmen größere Rollen bei Inspektions- und Wartungsaktivitäten. Eine erhöhte Beteiligung stärkt das Wachstum der heimischen Industrie.

- Zum Beispiel erreichten Sonangol und seine Partner einen bedeutenden Meilenstein für lokale Inhalte während des Lifua-A-Projekts, bei dem 100% der 1.500-Tonnen-Bohrkopfplattform-Jacke im Sonamet-Werk in Lobito gefertigt wurden, was über 1 Million Arbeitsstunden lokaler Arbeitskräfte umfasste.

Steigende Nutzung digitaler Werkzeuge zur Produktionsoptimierung und Anlagenüberwachung

Die digitale Transformation gewinnt in den Upstream-Operationen an Geschwindigkeit. Betreiber nutzen Echtzeit-Überwachungstools, um Feldentscheidungen zu leiten. Prädiktive Analysen reduzieren die Ausfallzeiten von Geräten in abgelegenen Anlagen. Digitale Bohrplanung verbessert die Genauigkeit und Kostenkontrolle beim Bohren. Fernbetriebszentren unterstützen sichere Operationen in Tiefwasserblöcken. Es steigert die Effizienz im Reservoir-Management. Sensoren verbessern die Zuverlässigkeit von Unterwasserausrüstungen. Automatisierung verbessert die Arbeitsablaufkoordination in komplexen Upstream-Systemen.

Wachsendes Interesse an Gasentwicklung und Monetarisierungswegen

Gasorientierte Strategien gewinnen aufgrund von Diversifikationszielen an Bedeutung. Betreiber bewegen sich in Richtung Fackelreduktionsprogramme und Gas-Sammelnetze. Neue Gaszentren unterstützen zukünftige LNG-Versorgungsoptionen. Bewertungsprogramme zielen auf unterentwickelte gasreiche Strukturen ab. Kleinere Gasfelder ziehen aufgrund geringerer Entwicklungsrisiken Aufmerksamkeit auf sich. Dies unterstützt breitere Energieübergangspläne innerhalb des Sektors. Gasrückführung hilft, den Reservoirdruck in produzierenden Ölfeldern zu stabilisieren. Eine klare Verschiebung hin zur Wertschöpfung von Gas prägt langfristige Investitionstrends.

Analyse der Herausforderungen im Upstream-Markt für Öl und Gas in Angola

Rückläufige Produktion aus reifen Feldern und steigende operative Komplexität

Der Upstream-Markt für Öl und Gas in Angola sieht sich mit Produktionsrückgängen bei alternden Offshore-Bohrungen konfrontiert. Betreiber kämpfen mit höheren Wasseranteilen und reduziertem Lagerstättendruck. Komplexe Tiefseeoperationen erhöhen den Wartungsbedarf und die technischen Risiken. Hohe Kosten behindern die schnelle Neuentwicklung in Randfeldern. Dies erzeugt Druck auf die Betreiber, Ressourcen effizient zu verwalten. Begrenzte Neuentdeckungen verlangsamen den Ersatz erschöpfter Reserven. Raue Offshore-Bedingungen verschärfen die Herausforderungen in der Lieferkette. Produktionsrückgänge erfordern kontinuierliche Investitionen, um die nationale Produktion aufrechtzuerhalten.

Regulatorische Verzögerungen, Kostendruck und begrenzte Infrastrukturerweiterung

Betreiber erleben langsameren Fortschritt aufgrund langer Genehmigungszyklen. Verzögerungen beeinflussen Bohrzeitpläne und die Planung der Feldneuentwicklung. Kostendruck begrenzt die Investitionsbereitschaft in Grenzgebieten. Infrastrukturlücken beeinträchtigen die effiziente Bewegung von Ausrüstung und Personal. Der Mangel an qualifizierten Arbeitskräften erhöht die Betriebsrisiken bei komplexen Aufgaben. Dies erhöht die Abhängigkeit von externen Dienstleistern. Volatile Rohölpreise erschweren die langfristige Projektfinanzierung. Diese Hürden verlangsamen die Expansion im Upstream-Bereich in strategischen Becken.

Chancen im Upstream-Markt für Öl und Gas in Angola

Neue Lizenzierungsrunden, Erkundung von Grenzbecken und neues Tiefseepotenzial

Der Upstream-Markt für Öl und Gas in Angola sieht starke Chancen durch neue Ausschreibungsrunden, die auf neue Flächen abzielen. Grenzbecken zeigen aufgrund verbesserter geologischer Daten ein höheres Explorationsinteresse. Betreiber evaluieren neue Tiefseezonen mit wettbewerbsfähigem Potenzial. Erfolgreiche Entdeckungen können die nationalen Reserven und die zukünftige Produktion stärken. Dies hilft, Investitionen von führenden globalen Unternehmen anzuziehen. Integrierte seismische Daten unterstützen eine effizientere Explorationsplanung. Partnerschaften schaffen geteilte Risiken in kostenintensiven Blöcken. Die Erweiterung der Exploration kann die langfristigen Produktionsaussichten umgestalten.

Kommerzialisierung von Gas, Subsea-Tieback-Projekte und kostengünstige Entwicklung von Randfeldern

Die Gasentwicklung schafft Vorteile für Diversifizierungsbemühungen im Energiesektor. Kleinere Gasentdeckungen können über Tieback-Routen an bestehende Infrastrukturen angeschlossen werden. Betreiber nutzen Subsea-Tiebacks, um die Entwicklungskosten für abgelegene Felder zu senken. Randfelder bieten Möglichkeiten für eine schnelle Entwicklung mit geringeren Investitionen. Dies unterstützt neue Einnahmequellen in einem stabilen regulatorischen Umfeld. Gasbasierte Projekte reduzieren die Abfackelvolumen und verbessern die Einhaltung von Umweltvorschriften. Partnerschaften mit globalen Akteuren helfen, die Projektausführung zu beschleunigen. Es gibt ein starkes Potenzial für integrierte Gaswertschöpfungsketten in wichtigen Becken.

Segmentierungsanalyse des Upstream-Marktes für Öl und Gas in Angola:

Nach Einsatzort

Der Upstream-Markt für Öl und Gas in Angola zeigt starke Aktivitäten in Offshore-Zonen, wo Tiefsee- und Ultra-Tiefsee-Felder die nationale Produktion antreiben. Offshore-Blöcke ziehen große Betreiber aufgrund höherer Reserven und bewährter Produktionssysteme an. Onshore-Gebiete verfügen über kleinere Reserven, bieten jedoch niedrigere Entwicklungskosten und kürzere Projektzyklen. Dies unterstützt ein ausgewogenes Wachstum zwischen reifen und aufstrebenden Reserven.

- Zum Beispiel führt Azule Energy (das BP-Eni Joint Venture) derzeit die Agogo Integrated West Hub Development in Block 15/06 durch, die 23 Unterwasserbohrungen und ein massives FPSO nutzt, um Tiefwasserreserven in einer Tiefe von etwa 1.700 Metern zu erschließen.

Nach Ressourcentyp

Die Rohölproduktion dominiert den Upstream-Markt für Öl und Gas in Angola, unterstützt durch etablierte Offshore-Felder und kontinuierliche Wiedererschließungsprogramme. Betreiber investieren in fortschrittliche Technologien, um die Rohölproduktion aus alternden Reservoiren aufrechtzuerhalten. Erdgas gewinnt an Aufmerksamkeit aufgrund der steigenden Nachfrage nach saubereren Brennstoffen und nationaler Pläne zur Erweiterung der Gasmonetarisierung. Es schafft langfristige Chancen in den Bereichen Sammlung, Verarbeitung und exportorientierte Projekte.

- Zum Beispiel hat Chevron über seine Tochtergesellschaft CABGOC erfolgreich das Sanha Lean Gas Connection (SLGC) Projekt in Betrieb genommen, das darauf ausgelegt ist, 480 Millionen Standardkubikfuß Gas pro Tag an die Angola LNG-Anlage zu liefern und so das routinemäßige Abfackeln erheblich zu reduzieren.

Nach Bohrlochart

Konventionelle Bohrlöcher halten den führenden Anteil am Upstream-Markt für Öl und Gas in Angola, angetrieben durch eine starke Offshore-Geologie und günstige Reservoir-Eigenschaften. Betreiber konzentrieren sich auf Interventionen und verbesserte Förderungen, um die Lebensdauer der Bohrlöcher zu verlängern. Unkonventionelle Perspektiven bleiben begrenzt, ziehen jedoch wachsendes Interesse von kleineren Akteuren an, die neue Becken testen. Es bietet zukünftiges Potenzial, da die Technologieakzeptanz zunimmt.

Nach Dienstleistung

Explorationsaktivitäten unterstützen das Reservenwachstum im Upstream-Markt für Öl und Gas in Angola, angetrieben durch neue Lizenzierungsrunden und verbesserte seismische Kartierungen. Entwicklungs- und Produktionsdienstleistungen halten den größten Anteil aufgrund aktiver Offshore-Projekte und langfristiger Feldprogramme. Der Rückbau wächst langsam, da reife Vermögenswerte sich den End-of-Life-Anforderungen nähern. Es fördert Planungsbemühungen, die Sicherheit, Kosten und regulatorische Compliance ausbalancieren.

Segmentierung:

Nach Einsatzort

Nach Ressourcentyp

Nach Bohrlochart

- Konventionell

- Unkonventionell

Nach Dienstleistung

- Exploration

- Entwicklung und Produktion

- Stilllegung

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrika

Regionale Analyse:

Der Öl- und Gas-Explorationsmarkt in Angola wird von Offshore-Regionen dominiert, die fast 75% des gesamten Produktionsanteils halten, aufgrund starker Aktivitäten in Tief- und Ultra-Tiefwasser. Diese Offshore-Zonen ziehen globale Betreiber an, die hochkapazitive FPSOs und fortschrittliche Unterwassersysteme einsetzen. Hohe Bohrlochrentabilität und lange Reservoirlebensdauer erhöhen das Investitionsvertrauen in wichtigen Offshore-Becken. Dies unterstützt eine stabile Produktion trotz natürlicher Rückgänge in reifen Bohrlöchern. Offshore-Regionen bleiben der Kernmotor der nationalen Kohlenwasserstoffproduktion und sichern weiterhin den Großteil der bevorstehenden Explorationsausgaben.

Onshore-Regionen machen etwa 15% des Marktes aus und konzentrieren sich auf kostengünstigere Entwicklungen in reifen Feldern. Kleinere Betreiber führen die meisten Onshore-Programme an, bei denen kürzere Bohrzyklen eine effiziente Projektplanung unterstützen. Die begrenzte Reservengröße verlangsamt großangelegte Investitionen, doch neue seismische Erhebungen helfen, ungenutzte Potenziale zu identifizieren. Die Regierung fördert das Onshore-Interesse durch flexible Bedingungen für Randfelder. Dies schafft Möglichkeiten für Betreiber, die auf schnellere Umsetzung und reduzierte betriebliche Komplexität abzielen.

Aufstrebende Becken, einschließlich ausgewählter Grenzzonen, repräsentieren fast 10% des Marktes und besitzen langfristigen strategischen Wert. Diese Gebiete ziehen aufgrund sich entwickelnder geologischer Erkenntnisse, unterstützt durch moderne seismische Daten, Aufmerksamkeit auf sich. Grenzregionen bergen ein höheres Risiko, bieten jedoch das Potenzial, die zukünftige Produktion über reife Offshore-Anlagen hinaus zu diversifizieren. Investoren überwachen Ressourcenschätzungen und regulatorische Klarheit, bevor sie in frühe Phasen investieren. Dies positioniert aufstrebende Becken als zukünftige Wachstumssäule, wenn sich nachgewiesene Reserven erweitern und die Entwicklungskosten stabilisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- TotalEnergies SE

- Chevron Corporation

- ExxonMobil Corporation

- Azule Energy (BP / Eni Joint Venture)

- Sonangol Pesquisa & Produção (Sonangol P&P)

- Eni SpA

- BP Plc

- Petronas

- Sinopec (E&P Angola)

- Somoil SA

Wettbewerbsanalyse:

Der Öl- und Gas-Upstream-Markt in Angola zeichnet sich durch eine starke Beteiligung internationaler Ölgesellschaften aus, die führend bei großen Tiefwasser- und Ultra-Tiefwasserentwicklungen sind. TotalEnergies, Chevron, ExxonMobil, Azule Energy und Eni dominieren die Produktion aufgrund langfristiger Blockbesitzverhältnisse und starker technischer Fähigkeiten. Diese Betreiber konzentrieren sich auf Offshore-Zonen mit hoher Rendite, wo Ingenieurstärke und Kapitaltiefe komplexe Feldoperationen unterstützen. Dies treibt kontinuierliche Investitionen in Wiederentwicklungs-, Optimierungs- und Infill-Bohrprogramme an. Die nationale Ölgesellschaft Sonangol P&P spielt eine wachsende Rolle durch Partnerschaften und selektive Umstrukturierung von Vermögenswerten. Lokale Unternehmen wie Somoil erweitern ihre Präsenz in Randfeldern, wo die Betriebskosten überschaubar bleiben. Globale Akteure konkurrieren durch Technologie, Bohrleistung, Unterwasserexpertise und robuste Projektausführung. Neue Lizenzierungsrunden fördern eine breitere Beteiligung an Explorationsblöcken. Die Wettbewerbslandschaft spiegelt eine Mischung aus etablierten Großunternehmen, neuen Joint Ventures und inländischen Betreibern wider, die Angolas langfristige Upstream-Entwicklung gestalten.

Jüngste Entwicklungen:

- Im Juli 2025 erreichte Azule Energy das erste Öl von der Agogo FPSO in Block 15/06 und markierte damit einen bedeutenden neuen Produktionsmeilenstein vor dem Zeitplan und initiierte einen 15-jährigen Vertrag im Wert von über 5 Milliarden USD mit Yinson Production.

- Im Juli 2025 begann TotalEnergies mit der Produktion aus dem BEGONIA Offshore-Projekt in Angola und markierte die erste interblockale Entwicklung mit Partnern wie Sonangol E&P und ANPG, wodurch die Kapazität bestehender FPSOs erheblich erweitert wurde.

- Im Mai 2024 schloss Afentra den Erwerb eines 12% nicht-betriebsführenden Anteils an Block 3/05 und 16% an Block 3/05A von Azule Energy ab und erhöhte seine Anteile auf 30% bzw. 21,33%, einschließlich geerbter Rohölbestände.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Standort der Bereitstellung, Ressourcentyp, Bohrlochtyp und Dienstleistung. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick:

- Tiefwasser- und Ultra-Tiefwasser-Assets werden das langfristige Wachstum im angolanischen Öl- und Gas-Upstream-Markt leiten, unterstützt durch das anhaltende Engagement der Betreiber.

- Neue Lizenzierungsrunden werden stärkeres Interesse von globalen Akteuren anziehen, die das Explorationspotenzial in wichtigen Offshore- und Grenzbecken suchen.

- Die Wiedererschließung reifer Felder wird die Produktionsstabilität stärken, unterstützt durch verbesserte Unterwassersysteme und digitale Überwachungstools.

- Gasfokussierte Programme werden sich ausweiten, da Angola Monetarisierungspläne vorantreibt, um sein Upstream-Portfolio zu diversifizieren.

- Initiativen zur lokalen Wertschöpfung werden die Betreiber dazu drängen, die inländische Beteiligung an Ingenieur-, Fertigungs- und Logistikaktivitäten zu erhöhen.

- Die Einführung von Technologien, einschließlich prädiktiver Analysen und Automatisierung, wird die Bohrgenauigkeit verbessern und Betriebsunterbrechungen reduzieren.

- Partnerschaften zwischen nationalen und internationalen Betreibern werden helfen, komplexe Reservoirs zu erschließen und die Lebensdauer der Felder zu verlängern.

- Onshore-Möglichkeiten werden langsam wachsen und bieten kurzfristige Entwicklungen für kleinere Betreiber, die kosteneffiziente Assets anstreben.

- Der Bedarf an Stilllegungen wird steigen, da ausgewählte reife Felder das Endstadium ihrer Lebensdauer erreichen und ein neues Dienstleistungssegment schaffen.

- Aufstrebende Becken werden an Aufmerksamkeit gewinnen, da sich die seismischen Daten verbessern und Investoren die Aussichten für zukünftige Produktionsströme bewerten.