Marktübersicht

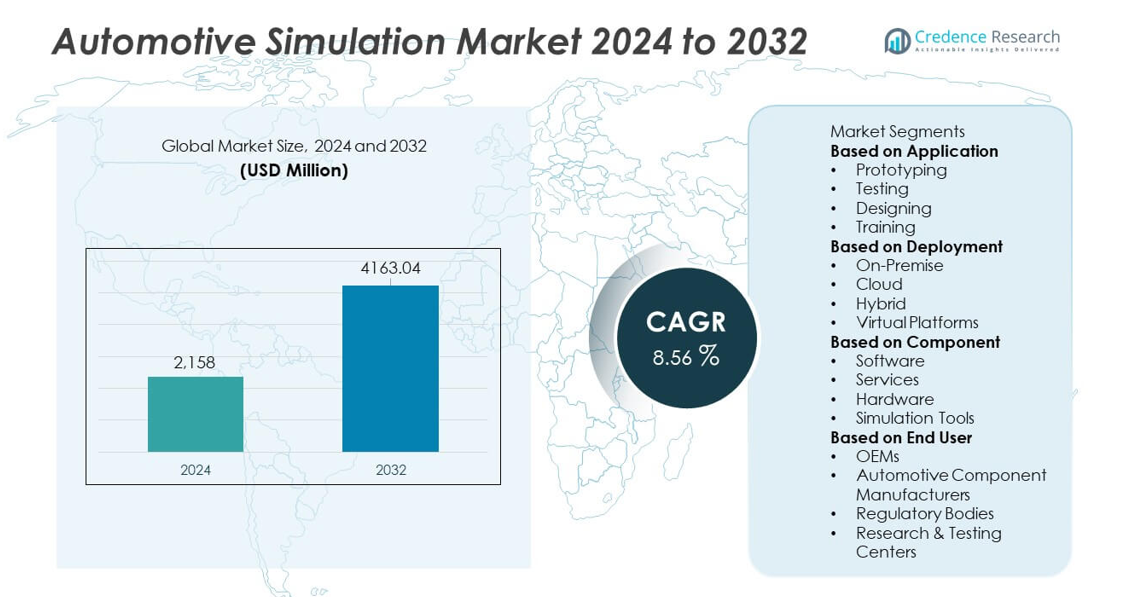

Der Markt für Automobilsimulation erreichte im Jahr 2024 2.158 Millionen USD und soll bis 2032 auf 4.163,04 Millionen USD ansteigen, mit einer jährlichen Wachstumsrate (CAGR) von 8,56 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Automobilsimulation 2024 |

2.158 Millionen USD |

| Markt für Automobilsimulation, CAGR |

8,56 % |

| Marktgröße für Automobilsimulation 2032 |

4.163,04 Millionen USD |

Zu den führenden Akteuren auf dem Markt für Automobilsimulation gehören Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH und MathWorks Inc. Diese Unternehmen fördern das Wachstum durch fortschrittliche Simulationsplattformen, die die Entwicklung von Elektrofahrzeugen, die Validierung von ADAS und Echtzeit-Virtual-Testing unterstützen. Nordamerika führt den Markt mit einem Anteil von 36 % an, unterstützt durch die starke Einführung von digitalem Engineering und Forschung zu autonomen Fahrzeugen. Europa folgt mit einem Anteil von 32 %, angetrieben durch strenge regulatorische Standards und schnelle Innovationen im Bereich Elektrofahrzeuge. Der asiatisch-pazifische Raum hält einen Anteil von 26 % aufgrund steigender Fahrzeugproduktion und wachsender Simulationsanwendung bei OEMs und Zulieferern.

Markteinblicke

- Der Markt für Automobilsimulation erreichte 2024 2.158 Millionen USD und soll bis 2032 mit einer jährlichen Wachstumsrate von 8,56 % wachsen.

- Die Nachfrage steigt, da OEMs virtuelle Prototyping- und Testwerkzeuge übernehmen, wobei Prototyping mit einem Anteil von 41 % das Anwendungssegment anführt, da es die physischen Entwicklungskosten reduzieren kann.

- Zu den wichtigsten Trends gehören das Wachstum bei KI-gesteuertem Modellieren, cloudfähiger Simulation und die Integration digitaler Zwillinge für schnellere und genauere Fahrzeugkonstruktion und -validierung.

- Der Wettbewerb verschärft sich, da große Anbieter die Softwareleistung verbessern, die Simulationsfähigkeiten für Elektrofahrzeuge und ADAS erweitern und Partnerschaften mit globalen Automobilherstellern stärken.

- Die regionale Nachfrage bleibt stark, mit einem Anteil von 36 % in Nordamerika, 32 % in Europa, 26 % im asiatisch-pazifischen Raum und 6 % im Rest der Welt, angetrieben durch unterschiedliche Automobilproduktionsniveaus und die Einführung fortschrittlicher Ingenieurtechniken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Anwendung

Prototyping führt das Anwendungssegment mit einem Anteil von 41% an, da es eine wichtige Rolle bei der Verkürzung der Entwicklungszeit und der Minimierung der physischen Testkosten spielt. Automobilhersteller verwenden virtuelle Prototypen, um die Fahrzeugleistung, Sicherheit und Aerodynamik zu bewerten, bevor physische Modelle gebaut werden. Testanwendungen gewinnen ebenfalls an Bedeutung, da Unternehmen Simulationen nutzen, um komplexe Systeme wie ADAS und Antriebsstränge zu validieren. Das Design unterstützt die schnellere Konzeptentwicklung durch fortschrittliche Modellierungstools, während Schulungsanwendungen zunehmen, da die simulationsbasierte Ausbildung im Bereich der Automobiltechnik wächst. Der Wandel hin zur digitalen Validierung und die reduzierte Abhängigkeit von physischen Prototypen treiben weiterhin die Dominanz des simulationsbasierten Prototypings im Markt für Automobilsimulation voran.

- Zum Beispiel nutzte BMW die Siemens Simcenter-Software, um umfangreiche digitale Crash-Simulationen im Rahmen seines Entwicklungsprozesses durchzuführen, eine Praxis, die in der modernen Automobiltechnik Standard ist, um den Bedarf an physischen Prototypen zu reduzieren und die Markteinführungszeit zu verkürzen.

Nach Bereitstellung

Die On-Premise-Bereitstellung hält einen Anteil von 48% und bleibt das dominierende Segment aufgrund des Bedarfs der Automobilindustrie an hoher Datensicherheit, Echtzeitverarbeitung und nahtloser Integration mit bestehenden Ingenieursystemen. Große OEMs und Tier-1-Zulieferer bevorzugen On-Premise-Setups zur Handhabung sensibler Fahrzeugmodelle und proprietärer Algorithmen. Die Cloud-Bereitstellung wächst stetig, da Unternehmen skalierbare Rechenleistung und Möglichkeiten zur Remote-Zusammenarbeit suchen. Hybridsysteme kombinieren beide Vorteile und unterstützen flexible Arbeitsabläufe. Virtuelle Plattformen expandieren mit der steigenden Akzeptanz von immersiven Design- und Testumgebungen. Die Dominanz der On-Premise-Bereitstellung spiegelt den Fokus der Branche auf sichere, leistungsstarke Simulationsumgebungen wider.

- Zum Beispiel setzte Volkswagen On-Premise-HPC-Knoten ein, um ANSYS- und Siemens-Simulations-Workloads zu unterstützen. Volkswagen-Ingenieure nutzen diese HPC-Cluster für komplexe Aufgaben wie Aerodynamikanalysen, Crash-Test-Simulationen und die Entwicklung von Strategien zur Batteriekühlung für Elektrofahrzeuge.

Nach Komponente

Software dominiert das Komponentensegment mit einem Anteil von 52%, da Simulationsplattformen den Kern der Automobildesign-, Test- und Validierungs-Workflows bilden. Führende OEMs verlassen sich auf fortschrittliche Software, um das Fahrzeugverhalten zu modellieren, die strukturelle Leistung zu optimieren und reale Fahrbedingungen zu simulieren. Auch Dienstleistungen wachsen, da Unternehmen Unterstützung bei Anpassung, Integration und Schulung suchen. Hardware bleibt unerlässlich für Hochleistungsrechnen und Simulationsanlagen, die in komplexen Bewertungen verwendet werden. Simulationswerkzeuge expandieren durch die steigende Nachfrage nach ADAS-, Elektrofahrzeugmodellierung und Crash-Simulationen. Die starke Akzeptanz von Simulationssoftware spiegelt den Wandel der Automobilindustrie hin zu digitalem Engineering und beschleunigten Entwicklungszyklen wider.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von virtuellem Prototyping und Kostensenkung

Virtuelles Prototyping treibt starkes Wachstum an, da Automobilhersteller die Abhängigkeit von physischen Prototypen reduzieren, um Entwicklungskosten zu senken und Designzyklen zu verkürzen. Simulation ermöglicht es Teams, Aerodynamik, Crash-Verhalten, Antriebsstrangeffizienz und Systemzuverlässigkeit in kontrollierten digitalen Umgebungen zu testen. Dieser Ansatz verbessert die Genauigkeit und ermöglicht schnelle Iterationen, was schnellere Innovationen unterstützt. OEMs integrieren Simulationen früher im Designprozess, um teure Neugestaltungen zu vermeiden und engere Produktionsfristen einzuhalten. Der Wandel hin zu fortschrittlichem digitalem Engineering stärkt die Nachfrage, da Unternehmen effiziente, skalierbare und hochpräzise Simulationswerkzeuge suchen.

- Zum Beispiel nutzte Tesla fortschrittliche Analysetechniken und Computersimulationen für die Produktionssteigerung des Model 3 und setzte später modellbasierte Architektur und physische Tests mit einem Straßensimulator ein, um verschiedene Haltbarkeitsszenarien zu bewerten.

Expansion von Elektrofahrzeugen und ADAS-Entwicklung

Der Aufstieg von Elektrofahrzeugen und fortschrittlichen Fahrerassistenzsystemen erhöht die Notwendigkeit für komplexe Simulationen, die die Batterieleistung, das Wärmemanagement, die autonome Navigation und die Sensorfusion bewerten. Automobilsimulationstools helfen, EV-Komponenten zu validieren und das Verhalten von ADAS unter verschiedenen Umweltbedingungen zu bewerten. Diese Fähigkeiten reduzieren die Kosten für Feldtests und unterstützen die Einhaltung von Vorschriften. Da EV-Architekturen und autonome Systeme immer fortschrittlicher werden, verlassen sich OEMs auf Simulationen, um die Sicherheit zu verbessern, Innovationen zu beschleunigen und die Zuverlässigkeit in der realen Welt zu erhöhen. Die rasante Entwicklung dieser Technologien erhöht weiterhin die Nachfrage nach Simulationen in globalen Automobilentwicklungsteams.

- Zum Beispiel nutzte Hyundai Motor ANSYS Fluent, um mehr als 400 thermische Szenarien für Batterien in seiner EV-Produktreihe zu testen.

Wachsende Fokussierung auf Sicherheitskonformität und regulatorische Tests

Automobilsimulation gewinnt an Bedeutung, da Hersteller mit strengeren globalen Sicherheits- und Emissionsvorschriften konfrontiert sind. Virtuelle Testumgebungen ermöglichen es Unternehmen, Crash-Szenarien, Fußgängersicherheit und Emissionsergebnisse zu modellieren, ohne wiederholte physische Tests durchzuführen. Diese Tools verbessern die Genauigkeit und gewährleisten schnellere Zertifizierungsprozesse. Simulation unterstützt die Einhaltung von NCAP-Bewertungen, autonomen Sicherheitsprotokollen und regionsspezifischen regulatorischen Standards. Regierungen fördern auch die digitale Validierung, um die Risiken von Straßentests zu reduzieren. Der erhöhte regulatorische Druck treibt Unternehmen dazu, robuste Simulationsrahmen zu übernehmen, die die Validierung rationalisieren und die Produktsicherheit insgesamt verbessern.

Wichtige Trends & Chancen

Integration von KI, maschinellem Lernen und Echtzeitsimulation

KI und maschinelles Lernen gestalten Simulationsabläufe neu, indem sie die automatisierte Modellerstellung, schnellere Berechnungen und prädiktive Einblicke ermöglichen. Echtzeitsimulationsplattformen helfen Ingenieuren, das Fahrzeugverhalten sofort unter verschiedenen Szenarien zu bewerten, was die Entscheidungsfindung verbessert und Testverzögerungen reduziert. KI-gesteuerte Analysen verbessern die Sensormodellierung und die Validierung autonomer Systeme. Diese Technologien unterstützen auch softwaredefinierte Fahrzeuge, die auf kontinuierliche digitale Updates angewiesen sind. Da Automobilsysteme immer vernetzter werden, eröffnet KI-gestützte Simulation neue Möglichkeiten für prädiktive Wartung, adaptive Designoptimierung und verbesserte Simulation des autonomen Fahrens.

- Zum Beispiel nutzte Waymo die Echtzeitsimulations-Engine von Google, um 20 Millionen virtuelle autonome Meilen pro Tag in Sicherheitsvalidierungsabläufen zu absolvieren.

Wachstum von Cloud-basierter Simulation und kollaborativer Ingenieurarbeit

Die Cloud-Nutzung beschleunigt sich, da Ingenieurteams skalierbare Rechenleistung und Fähigkeiten zur Fernzusammenarbeit suchen. Cloud-basierte Simulation ermöglicht den Echtzeit-Datenaustausch, parallele Verarbeitung und nahtlose Integration über globale Entwicklungszentren hinweg. Dieser Trend unterstützt Start-ups und mittelständische Unternehmen, indem er die Hardware-Investitionen reduziert. Virtuelle Kollaborationsplattformen ermöglichen die Modellierung von EV-Komponenten, ADAS-Systemen und Fahrzeug-Aerodynamik durch mehrere Teams. Der Übergang zu Cloud-Ökosystemen schafft starke Möglichkeiten für schnellere Entwicklungszyklen, niedrigere Betriebskosten und erhöhte Designflexibilität in verteilten Ingenieurteams.

- Zum Beispiel nutzte General Motors Amazon Web Services, um mehr als 70.000 Crash- und Struktursimulationen pro Monat mithilfe paralleler Cloud-Cluster durchzuführen.

Wichtige Herausforderungen

Hohe Rechenanforderungen und Infrastrukturkosten

Fortschrittliche Simulationen erfordern leistungsstarke Computerhardware, Hochgeschwindigkeitsnetzwerke und spezialisierte Software, was erhebliche Kostenbarrieren für kleinere Unternehmen schafft. Komplexe EV- und ADAS-Simulationen erfordern Echtzeitverarbeitung und umfangreiche Datenspeicherung. Diese Anforderungen erhöhen die Betriebskosten und schränken die Einführung bei budgetbeschränkten Herstellern ein. Die Aufrüstung der Simulationsinfrastruktur erfordert zudem qualifiziertes Personal und laufende Wartung. Die finanzielle Belastung verlangsamt die großflächige Implementierung und zwingt Unternehmen, Kostenoptimierung mit technologischem Fortschritt in Einklang zu bringen.

Datensicherheitsrisiken und Integrationskomplexität

Automobil-Simulationsumgebungen verarbeiten sensible Fahrzeugdesigns, proprietäre Algorithmen und vertrauliche Testdaten, was die Cybersicherheit zu einem bedeutenden Anliegen macht. Cloud-basierte und vernetzte Simulationsplattformen erhöhen die Anfälligkeit für Sicherheitsverletzungen. Die Integration von Simulationswerkzeugen mit Altsystemen, digitalen Zwillingen und PLM-Software stellt ebenfalls technische Herausforderungen dar. Schlechte Integration führt zu Dateninkonsistenzen und Verzögerungen in den Entwicklungsabläufen. Diese Risiken erfordern starke Sicherheitsrahmen, robuste Datenverwaltung und nahtlose Plattformintegration, was die Einführung im Automobilsektor verlangsamen kann.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 36% am Markt für Automobilsimulationen, angetrieben durch die starke Einführung digitaler Ingenieurwerkzeuge bei OEMs und Technologiepartnern. Die Region profitiert von fortschrittlicher EV-Entwicklung, Tests autonomer Fahrzeuge und strengen Sicherheitsvorschriften, die Hersteller zur simulationsbasierten Validierung drängen. Wachsende Investitionen in ADAS und Sensormodellierung stärken die Nachfrage in den Ingenieurzentren. Cloud-Simulation und Echtzeitanalysen gewinnen an Dynamik, da Unternehmen ihre Designabläufe modernisieren. Die Präsenz führender Simulationssoftware-Anbieter fördert die Marktreife weiter. Ständige Innovationen und Anforderungen an die Einhaltung von Vorschriften halten Nordamerika an der Spitze der simulationsgetriebenen Automobilentwicklung.

Europa

Europa macht 32% des Marktes für Automobilsimulationen aus und zeigt starkes Wachstum, unterstützt durch strenge Emissionsstandards und schnelle Fortschritte in der Elektromobilität. OEMs verlassen sich auf Simulationen, um Batteriesysteme zu optimieren, die Energieeffizienz zu verbessern und die Forschung zum autonomen Fahren zu beschleunigen. Die etablierten Automobilzentren der Region integrieren virtuelle Tests in frühe Designphasen, um physische Prototypen zu reduzieren. Die Zusammenarbeit zwischen Automobilherstellern, Simulationsanbietern und Forschungseinrichtungen fördert die Technologieeinführung. Der steigende Fokus auf Nachhaltigkeit, Sicherheitskonformität und softwaredefinierte Fahrzeuge erhöht die Nachfrage weiter. Europas innovationsgetriebenes Ökosystem stärkt seine Rolle als bedeutender Simulationsmarkt.

Asien-Pazifik

Der asiatisch-pazifische Raum hält einen Anteil von 26% am Markt für Automobilsimulationen und wächst schnell aufgrund der steigenden Fahrzeugproduktion, zunehmenden EV-Einführung und starker staatlicher Unterstützung für die digitale Transformation. Wichtige Märkte wie China, Japan und Südkorea investieren stark in Simulationstechnologien, um autonomes Fahren, Batterietests und virtuelle Prototypenerstellung zu verbessern. Lokale OEMs integrieren cloudbasierte und KI-gestützte Simulationswerkzeuge, um die Entwicklungszeit zu verkürzen und die Produktzuverlässigkeit zu verbessern. Starke Lieferantennetzwerke und steigender Wettbewerb beschleunigen die Nachfrage in den Ingenieurzentren. Das schnell wachsende Automobil-Ökosystem der Region stärkt weiterhin die Einführung von Simulationen in vielfältigen Anwendungen.

Rest der Welt

Die Region Rest der Welt erfasst einen Anteil von 6 % am Markt für Automobilsimulation, unterstützt durch die zunehmende Modernisierung der Automobilproduktion im Nahen Osten, Afrika und Lateinamerika. Das wachsende Interesse an digitalem Engineering und steigende Investitionen in die EV-Infrastruktur treiben die Einführung von Simulationen voran. Regionale Automobilhersteller und Komponentenlieferanten nutzen Simulationen, um die Sicherheitskonformität zu verbessern und Testkosten zu senken. Regierungen fördern die virtuelle Validierung zur Emissionskontrolle und Fahrzeugzertifizierung. Obwohl der Markt sich noch entwickelt, unterstützen erweiterte F&E-Fähigkeiten und Partnerschaften mit globalen Technologieanbietern ein stetiges Wachstum. Die Region setzt weiterhin Simulationswerkzeuge ein, während der Fortschritt der Automobilinnovation voranschreitet.

Marktsegmentierungen:

Nach Anwendung

- Prototyping

- Testen

- Entwerfen

- Schulung

Nach Bereitstellung

- Vor Ort

- Cloud

- Hybrid

- Virtuelle Plattformen

Nach Komponente

- Software

- Dienstleistungen

- Hardware

- Simulationswerkzeuge

Nach Endbenutzer

- OEMs

- Hersteller von Automobilkomponenten

- Regulierungsbehörden

- Forschungs- & Testzentren

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Analyse der Wettbewerbslandschaft im Markt für Automobilsimulation umfasst wichtige Akteure wie Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH und MathWorks Inc. Diese Unternehmen konkurrieren mit fortschrittlichen Simulationsplattformen, die virtuelles Prototyping, ADAS-Tests, EV-Entwicklung und Echtzeitmodellierung unterstützen. Führende Anbieter investieren in KI-gesteuerte Simulationen, Cloud-Integration und hochpräzise digitale Zwillinge, um die Genauigkeit zu verbessern und Entwicklungszeiten zu verkürzen. Strategische Partnerschaften mit OEMs und Komponentenherstellern stärken die Technologieakzeptanz in globalen Ingenieurteams. Kontinuierliche Produktaktualisierungen, verbesserte Rechenfähigkeiten und erweiterte Anwendungsbereiche helfen Unternehmen, ihren Wettbewerbsvorteil zu wahren. Da die Nachfrage nach digitalem Engineering zunimmt, konzentrieren sich Anbieter auf skalierbare, sichere und kosteneffiziente Simulationslösungen, die schnellere Innovationen und die Einhaltung von Vorschriften im gesamten Automobilökosystem unterstützen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im August 2025 verbesserte Ansys R2 auch seine Meshing-, dynamische Lastanalyse (Zufallsschwingungen) und Strukturanalyse-Workflows in seinem Discovery-Produkt.

- Im Juli 2025 veröffentlichte ANSYS, Inc. 2025 R2, das KI-gestützte Werkzeuge, verbesserte Physik-Solver und optimierte Workflows hinzufügte.

- Im Jahr 2025 setzte Dassault Systèmes die Weiterentwicklung seines Simulationsangebots unter SIMULIA fort und unterstützte Multiphysik-, vernetzte Systemsimulation, additive Fertigungssimulation und cloudbasierte Workflows zur Unterstützung von Fahrzeugdesign und -validierung.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Anwendung, Bereitstellung, Komponente, Endbenutzer und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von virtuellen Prototypen wird beschleunigt, da OEMs physische Tests reduzieren.

- Die Nachfrage nach EV- und Batteriesimulation wird steigen, da die Elektrifizierung zunimmt.

- Die Validierung von ADAS und autonomem Fahren wird den tieferen Einsatz von Echtzeitsimulationen vorantreiben.

- Cloudbasierte Simulationsplattformen werden die globale Ingenieurszusammenarbeit stärken.

- KI und maschinelles Lernen werden die Vorhersagemodellierung und Simulationsgenauigkeit verbessern.

- Digitale Zwillinge werden breiter im Fahrzeuglebenszyklusmanagement eingesetzt.

- Anbieter werden in Hochleistungsrechnen investieren, um komplexe Simulationen zu unterstützen.

- Simulationswerkzeuge für Leichtbaumaterialien und Aerodynamik werden stärker angenommen.

- Cybersecurity-fokussierte Simulation wird wachsen, da Fahrzeuge vernetzter werden.

- Partnerschaften zwischen Softwareanbietern und Automobilherstellern werden sich erweitern, um Innovationen zu beschleunigen.