Überblick über den Green Food Market:

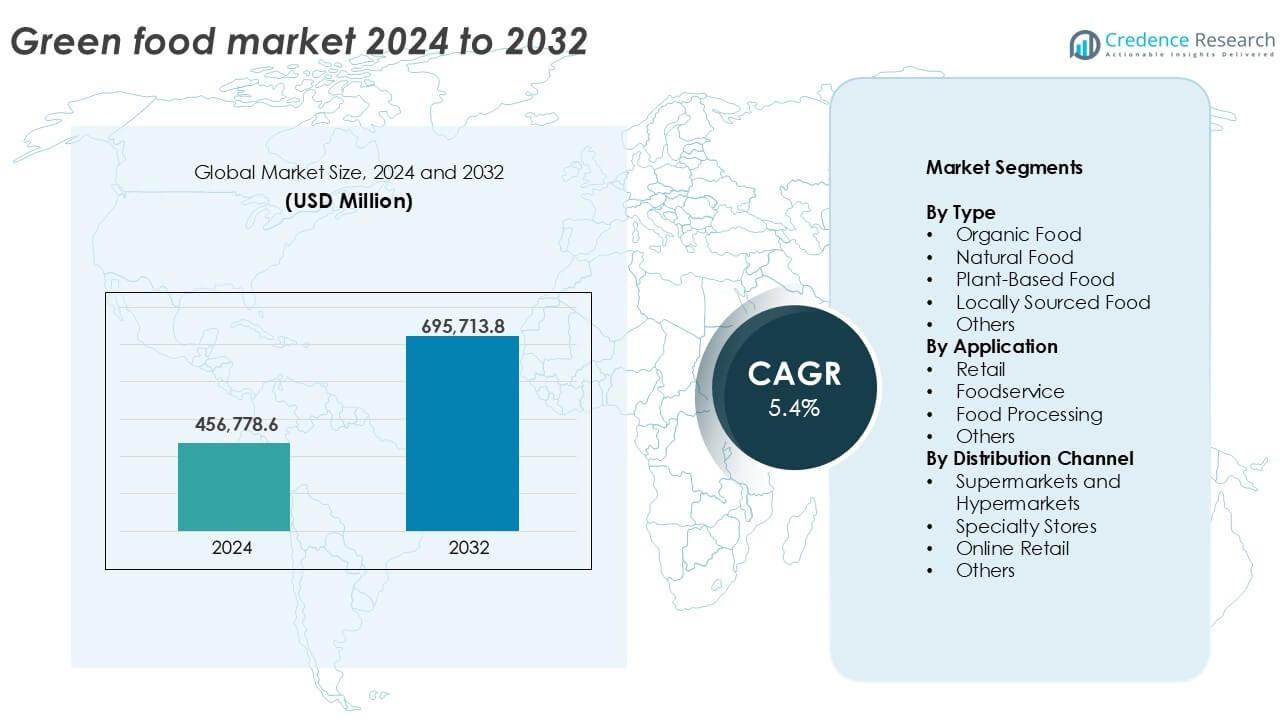

Die Größe des Green Food Market wurde im Jahr 2024 auf 456.778,6 Millionen USD geschätzt und soll bis 2032 695.713,8 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 5,4 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Größe des Green Food Market 2025 |

456.778,6 Millionen USD |

| Green Food Market, CAGR |

5,4% |

| Größe des Green Food Market 2032 |

695.713,8 Millionen USD |

Einblicke in den Green Food Market

- Die steigende Verbrauchernachfrage nach biologischen, pflanzlichen und natürlichen Lebensmitteln treibt das Wachstum in Einzelhandels- und Gastronomiebereichen voran.

- Zu den wichtigsten Trends gehören die verstärkte Einführung von Clean-Label-, GVO-freien und alternativen Proteinprodukten in entwickelten und aufstrebenden Volkswirtschaften.

- Führende Unternehmen wie Danone, General Mills und The Hain Celestial Group dominieren durch Produktinnovationen und Akquisitionen, während kleinere Marken über den Online-Handel wachsen.

- Nordamerika führt den Markt mit einem Anteil von 30,2 % an, gefolgt von Europa mit 28 %, während Bio-Lebensmittel mit über 35 % den höchsten Anteil nach Typ halten.

Analyse der Marktsegmentierung von Green Food:

Nach Typ

Biologische Lebensmittel dominieren den Green Food Market nach Typ und machen im Jahr 2024 über 35 % des gesamten Marktanteils aus. Ihr Wachstum wird durch das steigende Verbraucherbewusstsein für chemiefreie Landwirtschaft und die gesundheitlichen Vorteile von Bio-Produkten angetrieben. Regulatorische Unterstützung und Zertifizierungen stärken ebenfalls das Verbrauchervertrauen. Pflanzliche Lebensmittel folgen dicht dahinter, angetrieben durch vegane Lifestyle-Trends und zunehmende Laktoseintoleranzfälle. Natürliche und lokal bezogene Lebensmittelsegmente zeigen starke regionale Traktion aufgrund von Frische, geringem CO2-Fußabdruck und Gemeinschaftsunterstützung. Die Kategorie „Andere“ erfasst Nischenkategorien wie öko-zertifizierte und fair gehandelte Lebensmittel.

- Zum Beispiel betreibt Whole Foods Market über 500 Geschäfte in Nordamerika und Großbritannien, die zertifizierte Bio-Lebensmittel verkaufen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Anwendung

Der Einzelhandel führt den Markt nach Anwendung an und trägt im Jahr 2024 mehr als 45 % des Umsatzanteils bei. Er profitiert von der wachsenden Anzahl von Bio- und gesundheitsorientierten Gängen in Supermärkten und Convenience-Stores. Käufer suchen aktiv nach umweltfreundlichen Optionen für den täglichen Konsum. Der Gastronomiesektor gewinnt an Dynamik, unterstützt durch die Integration pflanzlicher Menüs in Restaurants und Cafés. Die Lebensmittelverarbeitung verzeichnet eine stabile Nachfrage, da Hersteller Clean-Label-Verpackungen einführen. Das Segment „Andere“ umfasst institutionelle Käufer wie Schulen und Krankenhäuser, die grüne Lebensmittel in Ernährungsprogramme integrieren.

- Zum Beispiel hat Panera Bread mehr als 150 künstliche Zutaten von seiner Speisekarte in den USA entfernt, um der Nachfrage nach sauberem Essen gerecht zu werden.

Nach Vertriebskanal

Supermärkte und Hypermärkte dominieren das Segment der Vertriebskanäle mit einem Anteil von über 40 % im Jahr 2024. Diese Geschäfte bieten ein breites Sortiment, Sichtbarkeit und einfachen Zugang zu zertifizierten grünen Lebensmitteln. Fachgeschäfte folgen aufgrund ihrer kuratierten, gesundheitsorientierten Auswahl, die auf Nischenkäufer abzielt. Der Online-Handel zeigt das schnellste Wachstum, angetrieben durch die Expansion des E-Commerce, die Bequemlichkeit der Lieferung bis zur Haustür und das digitale Marketing von Bio-Produkten. Das Segment „Andere“ umfasst Direktverkäufe von Bauernhöfen und Kooperationsmodelle, die lokal bewusste Käufer ansprechen, die nach nachvollziehbaren Quellen suchen.

Wichtige Wachstumsfaktoren

Steigendes Verbraucherbewusstsein für Gesundheit und Nachhaltigkeit

Der Markt für grüne Lebensmittel wird in erster Linie durch einen Anstieg des Verbraucherbewusstseins in Bezug auf Gesundheit, Ernährung und Umweltauswirkungen angetrieben. Käufer entscheiden sich zunehmend für Lebensmittelprodukte, die frei von schädlichen Pestiziden, Konservierungsstoffen und GVO sind. Diese Präferenzverschiebung unterstützt organische, pflanzliche und lokal bezogene Lebensmittel. Nachhaltigkeitsorientierte Kampagnen und wachsende Bedenken hinsichtlich des Klimawandels fördern die Einführung umweltfreundlicher Ernährungsweisen. Regulatorische Rahmenbedingungen, die saubere Kennzeichnung und nachhaltige Beschaffung vorschreiben, stärken das Vertrauen in grüne Lebensmittel weiter. Da Lebensstilkrankheiten zunehmen, betrachten gesundheitsbewusste Verbraucher Lebensmittel nun als präventives Mittel, was das kontinuierliche Nachfragewachstum in entwickelten und aufstrebenden Märkten fördert.

- Zum Beispiel bietet Sprouts Farmers Market rund 200 Sorten von Bio-Produkten in etwa 478 Geschäften in 24 US-Bundesstaaten an und fördert Ernährungsentscheidungen, die mit Nachhaltigkeit und Ernährung verbunden sind.

Erweiterung der Einzelhandelsinfrastruktur und E-Commerce-Plattformen

Das Wachstum moderner Einzelhandelsformate und digitaler Marktplätze ist ein starker Treiber für den Sektor der grünen Lebensmittel. Supermärkte und Hypermärkte haben ihre Bio- und Gesundheitsabteilungen erweitert, während Fachgeschäfte mit kuratierten Auswahlen auf Nischenpräferenzen eingehen. Online-Plattformen ermöglichen es kleinen Produzenten, ein breiteres Publikum ohne große Kapitalinvestitionen zu erreichen. E-Commerce-Riesen fördern zunehmend umweltfreundliche Produktlinien mit gezielten Kampagnen und Abonnements. Mobile Apps, kontaktlose Lieferung und transparente Rückverfolgbarkeit stärken das Verbrauchervertrauen und die Kaufleichtigkeit. Diese Omnichannel-Verfügbarkeit unterstützt das Wachstum von Marken für grüne Lebensmittel, insbesondere in städtischen und halbstädtischen Gebieten, wo Bequemlichkeit und Geschwindigkeit das Käuferverhalten beeinflussen.

- Zum Beispiel bedient Thrive Market über 1,6 Millionen Mitglieder online mit gesundheitsorientierter Lebensmittelzustellung landesweit.

Unterstützende Regierungspolitiken und Zertifizierungen

Regierungen weltweit haben durch Vorschriften und Initiativen ein günstiges Umfeld für die Expansion von grünen Lebensmitteln geschaffen. Programme, die den ökologischen Landbau fördern, Subventionen für nachhaltige Landwirtschaft und Steuervergünstigungen für die Einhaltung von Öko-Labels bieten, steigern die Teilnahme an der Lieferkette. Zertifizierungsstandards wie USDA Organic, EU Organic und India Organic helfen, Produktansprüche zu validieren und die Marktglaubwürdigkeit zu erhöhen. Öffentlich-private Partnerschaften und Aufklärungskampagnen informieren Landwirte und Verbraucher über die Vorteile nachhaltiger Produktion und Konsumation. Schulen und öffentliche Einrichtungen integrieren zunehmend grüne Lebensmittel in Ernährungsprogramme. Diese strukturellen Bemühungen reduzieren Barrieren für Produzenten und stärken das langfristige Vertrauen in grüne Lebensmittel-Lieferketten.

Wichtige Trends & Chancen

Verlagerung hin zu pflanzlichen und alternativen Proteinen

Ein herausragender Trend auf dem Markt für grüne Lebensmittel ist die beschleunigte Verlagerung hin zu pflanzlichen Ernährungsweisen und Fleischalternativen. Wachsende Bedenken hinsichtlich des Tierschutzes, der Treibhausgasemissionen und gesundheitlicher Probleme im Zusammenhang mit Cholesterin haben Verbraucher dazu ermutigt, sich für Soja-, Erbsen- und Linsen-basierte Proteinprodukte zu entscheiden. Start-ups und Food-Tech-Unternehmen innovieren weiterhin mit pflanzlichen Alternativen, die Fleisch, Eier und Milchprodukte eng nachahmen. Partnerschaften zwischen globalen Fast-Food-Ketten und pflanzlichen Marken haben alternative Proteine weiter normalisiert. Dieser Trend bietet große Chancen für die Produktdiversifizierung, insbesondere in den Kategorien funktionelle Lebensmittel, Fertiggerichte und Sporternährung, die gesundheitsbewusste und flexitarische Verbraucher ansprechen.

- Zum Beispiel bietet McDonald’s den McPlant-Burger an, der in Zusammenarbeit mit Beyond Meat entwickelt wurde und ein pflanzliches Patty aus Kartoffeln, Erbsen und Reis enthält.

Premiumisierung und Vorlieben für saubere Labels

Verbraucher zeigen eine wachsende Vorliebe für hochwertige grüne Lebensmittelangebote, die saubere Labels, funktionelle Vorteile und nachvollziehbare Herkunft betonen. Zutaten mit minimaler Verarbeitung, klarer Herkunft und zusätzlichem Gesundheitswert—wie Antioxidantien oder Probiotika—gewinnen an Bedeutung. Marken, die Transparenz und ethische Praktiken hervorheben, wie regenerative Landwirtschaft oder fairer Handel, gewinnen stärkere Kundenloyalität. Die Premiumisierung ermöglicht es den Akteuren, höhere Margen zu erzielen, während sie mit der Verbrauchernachfrage nach wertsteigerndem Wohlbefinden übereinstimmen. Dieser Trend eröffnet Differenzierungsmöglichkeiten, insbesondere in Kategorien wie Snacks, Getränke und Milchalternativen, bei denen Geschmack und Ernährung das Wiederkaufverhalten antreiben.

Wichtige Herausforderungen

Hohe Preispunkte und Erschwinglichkeitsprobleme

Eine der größten Herausforderungen auf dem Markt für grüne Lebensmittel sind die hohen Produktionskosten und Preise, die Produkte für Verbraucher mit mittlerem und niedrigem Einkommen weniger zugänglich machen. Biologisch und nachhaltig bezogene Zutaten erfordern arbeitsintensivere Praktiken, höhere Compliance-Kosten und oft begrenzte Erträge, was zu Premiumpreisen führt. Einzelhändler berücksichtigen auch Inventarrisiken und Zertifizierungskosten. In preissensiblen Märkten könnten Verbraucher trotz des Bewusstseins für Gesundheitsvorteile weiterhin konventionelle Alternativen bevorzugen. Diese Erschwinglichkeitslücke zu überbrücken, bleibt ein zentrales Hindernis für grüne Lebensmittelmarken, die eine Massenmarktdurchdringung anstreben. Die Skalierung von Operationen und die Optimierung von Lieferketten könnten allmählich Kostenbarrieren abbauen.

Komplexität der Lieferkette und begrenzte Produzentenbasis

Die grüne Lebensmittelversorgungskette ist stark fragmentiert und abhängig von einer begrenzten Anzahl zertifizierter Produzenten und nachhaltiger Betriebe. Dies führt zu Engpässen bei der Beschaffung, insbesondere während saisonaler Schwankungen oder bei Nachfragespitzen. Die Logistik wird durch den Bedarf an separater Handhabung, Lagerung und Transport zur Erhaltung der biologischen oder verderblichen Qualität weiter erschwert. Der grenzüberschreitende Handel mit zertifizierten grünen Lebensmitteln steht vor regulatorischen Hürden und uneinheitlichen Standards. Verzögerungen bei Zertifizierungsprozessen und ein Mangel an geschultem Personal für nachhaltige Praktiken verschärfen die Herausforderung. Marktteilnehmer müssen in Kapazitätsaufbau, Digitalisierung und Bauernkontakt investieren, um die langfristige Stabilität der Lieferkette zu sichern.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine dominierende Position im grünen Lebensmittelmarkt ein und hält 2024 einen Marktanteil von über 30 %. Starke Verbrauchernachfrage nach biologischen und pflanzlichen Lebensmitteln, unterstützt durch hohe Kaufkraft und Gesundheitsbewusstsein, treibt das Wachstum in den USA und Kanada voran. Einzelhandelsriesen erweitern aktiv ihre Bio-Sortimente, während Gastronomiebetriebe zunehmend nachhaltige Optionen anbieten. Staatliche Unterstützung für biologischen Anbau und saubere Kennzeichnung stärkt das Marktvertrauen. Wachsende Bedenken über lebensstilbedingte Krankheiten fördern zusätzlich den Konsum grüner Lebensmittel. Die Region profitiert von einer gut entwickelten Lieferkette und fortschrittlichen Lebensmittelverarbeitungstechnologien, die die Produktverfügbarkeit und Haltbarkeit verbessern.

Europa

Europa macht 2024 etwa 28 % des weltweiten Marktanteils für grüne Lebensmittel aus. Verbrauchervorlieben neigen stark zu biologischen, sauber gekennzeichneten und lokal bezogenen Produkten aufgrund eines starken Umweltbewusstseins. Länder wie Deutschland, Frankreich und das Vereinigte Königreich führen beim Biokonsum. Strenge EU-Vorschriften und Nachhaltigkeitsziele drängen Produzenten zu umweltfreundlicheren Praktiken. Einzelhändler und Fachgeschäfte betonen ökozertifizierte Lebensmittel, während pflanzliche Innovationen in mehreren Kategorien an Fahrt gewinnen. Die ausgereifte Infrastruktur und effiziente Vertriebsnetze der Region unterstützen das Wachstum. Institutionelle Nachfrage von Schulen und dem Gesundheitssektor stärkt Europas Position im globalen Markt für grüne Lebensmittel weiter.

Asien-Pazifik

Asien-Pazifik hält 2024 etwa 22 % des Marktes für grüne Lebensmittel und ist die am schnellsten wachsende Region. Steigendes Gesundheitsbewusstsein, Urbanisierung und eine wachsende Mittelschicht treiben die Nachfrage in China, Indien, Japan und Südostasien an. Regierungen fördern den biologischen Anbau durch Subventionen und Zertifizierungssysteme, insbesondere in Indien und China. Die zunehmende Durchdringung des E-Commerce ermöglicht einen breiteren Zugang zu umweltfreundlichen Produkten in städtischen und ländlichen Märkten. Jüngere Verbraucher übernehmen pflanzliche Ernährungsweisen, beeinflusst durch Social-Media-Trends. Einzelhandelsketten und Essenslieferplattformen erweitern ihr Angebot an grünen Lebensmitteln. Trotz Infrastrukturdefiziten in einigen Gebieten beschleunigt die rasche Digitalisierung die Marktreichweite in der gesamten Region.

Lateinamerika

Lateinamerika erfasst im Jahr 2024 fast 10 % des Marktanteils für grüne Lebensmittel. Brasilien, Argentinien und Mexiko sind wichtige Beitragszahler, mit wachsendem Bewusstsein für saubere Ernährung und ökologische Anbaumethoden. Die Region profitiert von reichlich vorhandenem Ackerland, was ein starkes Potenzial für die lokale Produktion von grünen Lebensmitteln ermöglicht. Das Interesse der Verbraucher an natürlichen und lokal bezogenen Lebensmitteln wächst stetig, insbesondere in städtischen Zentren. Allerdings bleibt die Erschwinglichkeit eine Herausforderung, die eine breitere Akzeptanz einschränkt. Regierungsprogramme zur Unterstützung agroökologischer Praktiken fördern den ökologischen Landbau. Einzelhandels- und Online-Plattformen spielen eine wachsende Rolle bei der Marktexpansion und machen grüne Lebensmittel für gesundheitsbewusste Verbraucher sichtbarer und zugänglicher.

Mittlerer Osten & Afrika (MEA)

Der Mittlere Osten & Afrika halten im Jahr 2024 einen bescheidenen Anteil von 5 % am globalen Markt für grüne Lebensmittel, zeigen jedoch aufkommendes Potenzial. Länder mit hohem Einkommen wie die VAE und Saudi-Arabien führen die Nachfrage durch Premium-Angebote an Bio- und pflanzlichen Lebensmitteln an. Gesundheitsorientierte städtische Verbraucher treiben diesen Trend voran, unterstützt durch Kampagnen für saubere Ernährung. Die regionale Landwirtschaft steht vor Herausforderungen wie begrenztem Ackerland und Wasserknappheit, was eine Abhängigkeit von Importen zur Folge hat. In Afrika wächst das Bewusstsein langsam, wobei Regierungen und NGOs nachhaltige Landwirtschaft und lokale Ernährung fördern. Die Expansion moderner Einzelhandelsformate und die zunehmende digitale Durchdringung werden eine Schlüsselrolle für zukünftiges Wachstum spielen.

Segmentierungen des Marktes für grüne Lebensmittel:

Nach Typ

- Biologische Lebensmittel

- Natürliche Lebensmittel

- Pflanzenbasierte Lebensmittel

- Lokal bezogene Lebensmittel

- Andere

Nach Anwendung

- Einzelhandel

- Gastronomie

- Lebensmittelverarbeitung

- Andere

Nach Vertriebskanal

- Supermärkte und Hypermärkte

- Fachgeschäfte

- Online-Einzelhandel

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für grüne Lebensmittel ist mäßig fragmentiert, mit einer Mischung aus multinationalen Konzernen und Nischenanbietern, die in verschiedenen Kategorien konkurrieren. Unternehmen konzentrieren sich auf Produktinnovationen, saubere Kennzeichnung und nachhaltige Beschaffung, um ihre Angebote zu differenzieren. Große Akteure wie Danone, General Mills Inc. und The Hain Celestial Group erweitern ihre Bio- und pflanzenbasierten Portfolios durch Übernahmen und Partnerschaften. Marken wie Nature’s Path Food, Amy’s Kitchen und Clif Bar & Company bedienen gesundheitsbewusste Verbraucher mit spezialisierten, gentechnikfreien und veganen Produktlinien. Einzelhändler wie Whole Food Market Inc. und United Natural Food Inc. stärken ihre Marktpräsenz durch Eigenmarken und breite Vertriebsnetze. Kontinuierliche Investitionen in Transparenz der Lieferkette, umweltfreundliche Verpackungen und Zertifizierungen bleiben entscheidend, um das Vertrauen der Verbraucher zu gewinnen. Das Wachstum des E-Commerce ermöglicht es kleineren Marken wie SunOpta Inc. und Eden Food, schnell zu skalieren. Der Markt verzeichnet eine steigende M&A-Aktivität, da Unternehmen ihre Reichweite erweitern, Kapazitäten erhöhen und in aufstrebende Segmente des grünen Lebensmittelmarktes eintreten wollen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Jüngste Entwicklungen

- Im Jahr 2022 führte Organic India, eine renommierte Marke für Bio-Tee und Wellness, Tulsi Detox Kahwa und Peppermint Refresh Tees ein. Diese zertifizierten Bio- und veganen Tees sind in losen Blättern und Teebeuteln erhältlich und entsprechen dem Engagement der Marke, gesunde und nachhaltige Wellness-Produkte anzubieten.

- Im Jahr 2022 diversifizierte sich Amul, ein indisches Molkereiunternehmen, in den Bio-Lebensmittelmarkt mit einer Reihe von Produkten, darunter Bio-Reis, Mehl, Honig, Schokolade und Kartoffelprodukte. Sie initiierten auch Pläne zur Gründung eines “grünen Colleges”, um junge Landwirte über natürliche und biologische Anbaumethoden zu informieren und “Bio-Hafts” für den Verkauf von Bio-Produkten zu schaffen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Anwendung, Vertriebskanal und Geographie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Verbrauchernachfrage nach gesünderen und nachhaltigen Lebensmitteloptionen wird das Marktwachstum weiter stärken.

- Der Konsum von pflanzlichen und biologischen Lebensmitteln wird in Mainstream- und Massenmarkt-Verbrauchergruppen zunehmen.

- Einzelhändler werden Eigenmarkenprodukte im Bereich grüner Lebensmittel ausbauen, um die Erschwinglichkeit und Margen zu verbessern.

- Online- und Direktvertriebskanäle werden an Bedeutung gewinnen, um den Zugang zu Produkten und die Markenpräsenz zu verbessern.

- Gastronomiebetriebe werden ihr Angebot an grünen Lebensmitteln erweitern, um den sich ändernden Essgewohnheiten gerecht zu werden.

- Innovationen bei Clean-Label- und funktionalen Zutaten werden die Produktdifferenzierung unterstützen.

- Die Einführung nachhaltiger Verpackungen wird beschleunigt, um den Umweltanforderungen gerecht zu werden.

- In Schwellenländern wird die Akzeptanz aufgrund von Urbanisierung und Einkommenswachstum schneller voranschreiten.

- Strategische Partnerschaften und Übernahmen werden die Wettbewerbspositionierung unter den Hauptakteuren neu gestalten.

- Transparenz in der Lieferkette und Einhaltung von Zertifizierungen bleiben entscheidend für langfristiges Wachstum.