Marktübersicht

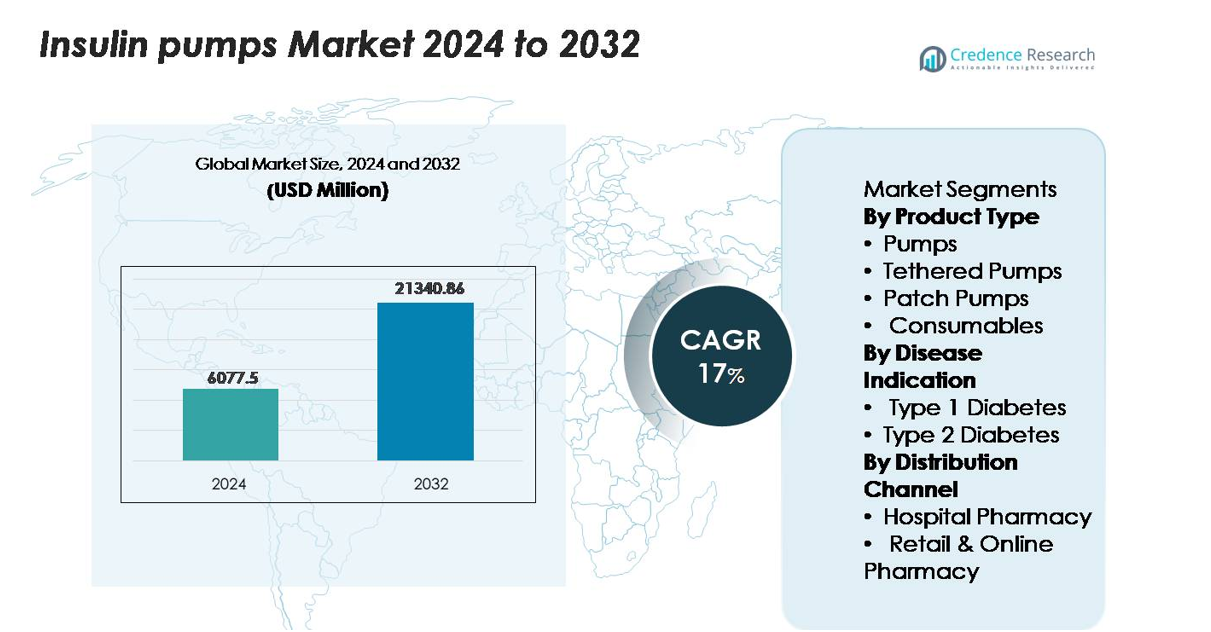

Die Marktgröße für Insulinpumpen wurde im Jahr 2024 auf 6.077,5 Millionen USD geschätzt und soll bis 2032 21.340,86 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 17 % im Prognosezeitraum (2025–2032) entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Insulinpumpen 2024 |

USD 6.077,5 Millionen |

| Insulinpumpenmarkt, CAGR |

17% |

| Marktgröße für Insulinpumpen 2032 |

USD 21.340,86 Millionen |

Der Markt für Insulinpumpen wird von technologisch fortschrittlichen Herstellern wie Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care und Ypsomed dominiert, die jeweils starke Portfolios in der automatisierten Insulinabgabe, Patch-Pumpen-Systemen und integrierten CGM-Pumpen-Plattformen nutzen. Medtronic hält eine führende Position mit breiter klinischer Akzeptanz von Hybrid-Closed-Loop-Systemen, während Insulet das schnelle Wachstum im Segment der schlauchlosen Patch-Pumpen vorantreibt. Tandem stärkt seine Präsenz durch algorithmusgesteuerte adaptive Dosierungstechnologien. Regional führt Nordamerika den globalen Markt mit einem genauen Anteil von 45,5 % an, unterstützt durch hohe Technologieakzeptanz, robuste Erstattung und starke Endokrinologie-Infrastruktur, was seine Position als primäres Zentrum für Pumpeninnovation und -kommerzialisierung festigt.

Markteinblicke

- Der Markt für Insulinpumpen erreichte 2024 6.077,5 Millionen USD und soll bis 2032 21.340,86 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 17 % im Prognosezeitraum.

- Die Nachfrage steigt weiter, da automatisierte Insulinabgabesysteme weit verbreitet angenommen werden, wobei gebundene Pumpen den größten Produktanteil aufgrund starker klinischer Zuverlässigkeit und breiter Erstattungsunterstützung halten.

- Zu den wichtigsten Trends gehören die schnelle Expansion von schlauchlosen Patch-Pumpen, die Integration von intelligenter Konnektivität mit Echtzeitüberwachung und die zunehmende Akzeptanz bei insulinabhängigen Typ-2-Patienten in Schwellenländern.

- Die Wettbewerbslandschaft wird von Medtronic, Insulet, Tandem Diabetes Care, Roche und Ypsomed angeführt, die jeweils ihre Portfolios durch algorithmusgesteuerte Dosierung, CGM-Integration und Designs der nächsten Generation von Wearables stärken.

- Regional führt Nordamerika mit einem Anteil von 45,5 %, gefolgt von Europa mit 20–25 % und Asien-Pazifik mit 15–20 %, während Lateinamerika und der Nahe Osten & Afrika zusammen unter 15 % halten, was unterschiedliche Zugangs- und Erstattungsniveaus widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Marktsegmentierungsanalyse:

Nach Produkttyp

Verkabelte Pumpen halten den dominierenden Marktanteil innerhalb der Produktkategorie aufgrund ihrer hohen Dosiergenauigkeit, programmierbaren Basalprofile und starken Integration mit Glukosesensoren, die zusammen eine überlegene glykämische Kontrolle für Benutzer intensiver Therapien unterstützen. Ihre weit verbreitete klinische Einführung wird durch robuste Erstattungsrahmen und langjährige Vertrautheit der Ärzte verstärkt. Patch-Pumpen expandieren weiterhin als bevorzugte Wahl unter Nutzern, die schlauchlose, diskrete und wartungsarme Systeme suchen, während Verbrauchsmaterialien durch Infusionssets, Kartuschen und Reservoirs eine konstante wiederkehrende Nachfrage erzeugen. Innovationen in der automatisierten Insulinabgabe und geschlossenen Schleifenfunktionen stärken die Führungsposition der verkabelten Pumpen weiter.

- Zum Beispiel liefert die t:slim X2 verkabelte Pumpe von Tandem Insulin in präzisen Bolusschritten von 0,01 Einheiten (bei Volumina über 0,05 Einheiten) und unterstützt eine Reservoirkapazität von 300 Einheiten, was die Dosierungsstabilität und Ausdauer bietet, die für eine intensive tägliche Therapie erforderlich sind.

Nach Krankheitsindikation

Typ-1-Diabetes stellt das dominierende Segment dar, da Patienten mit absoluter Insulinabhängigkeit stark auf Pumpentherapie angewiesen sind, um eine strenge Glukosekontrolle aufrechtzuerhalten und das Risiko einer Hypoglykämie zu reduzieren. Starke klinische Validierung, frühzeitiger Beginn in der pädiatrischen Versorgung und zunehmende Nutzung fortschrittlicher hybrider geschlossener Schleifensysteme tragen zur anhaltenden Marktführerschaft bei. Die Akzeptanz bei Typ-2-Diabetes steigt, angetrieben durch die wachsende insulinabhängige Bevölkerung und die zunehmende Präferenz der Ärzte für Pumpen bei schlechter glykämischer Stabilität; jedoch bleibt ihr Marktanteil vergleichsweise kleiner aufgrund von Kostenüberlegungen und Variabilität im Behandlungsverlauf.

- Zum Beispiel kann das MiniMed 780G-System von Medtronic alle 5 Minuten automatische Korrekturboli abgeben und unterstützt Insulinlieferungsanpassungen von nur 0,025 Einheiten – Fähigkeiten, die besonders kritisch für Typ-1-Nutzer sind, die eine strenge und kontinuierliche Glukoseregulation benötigen.

Nach Vertriebskanal

Krankenhausapotheken führen das Segment der Vertriebskanäle an, unterstützt durch ihre zentrale Rolle bei der Einleitung der Insulinpumpentherapie, der Durchführung der Geräteinführung und der Sicherstellung einer klinikergeführten Schulung für neue Nutzer. Krankenhäuser verwalten auch den Großteil der Verschreibungen für fortschrittliche Systeme, was ihren Anteil in der Lieferkette stärkt. Einzelhandels- und Online-Apotheken gewinnen an Bedeutung, insbesondere für Wiederholungskäufe von Verbrauchsmaterialien und Ersatzteilen, angetrieben durch expandierende digitale Plattformen und die Präferenz der Patienten für Hauslieferungen. Dennoch stellt die klinische Anforderung einer überwachten Einleitung sicher, dass Krankenhausapotheken ihre dominierende Position im Vertriebssystem beibehalten.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von automatisierten Insulinabgabesystemen

Automatisierte Insulinabgabesysteme (AID) beschleunigen das Marktwachstum, indem sie eine geschlossene Regelung des Glukosespiegels bieten, die die manuelle Dosierungsbelastung erheblich reduziert. Diese Systeme integrieren kontinuierliche Glukoseüberwachung mit algorithmusgesteuerter Pumpensteuerung, um Echtzeit-Insulinanpassungen zu ermöglichen und die glykämische Stabilität zu verbessern. Patienten mit hoher Variabilität der Glukosewerte und solche, die anfällig für nächtliche Hypoglykämie sind, nutzen zunehmend AID-Plattformen aufgrund ihrer nachgewiesenen klinischen Ergebnisse. Hersteller verbessern weiterhin die Interoperabilität, Miniaturisierung der Geräte und Präzision der Algorithmen, um die Nutzbarkeit für breitere Altersgruppen zu erweitern. Darüber hinaus unterstützt die wachsende Akzeptanz von Hybrid-Closed-Loop-Technologien unter Endokrinologen und die zunehmende Versicherungsvergütung für fortschrittliche Pumpensysteme die steigende Akzeptanz. Da Gesundheitsdienstleister digitale Diabetesmanagement- und personalisierte Therapiemodelle priorisieren, stärken AID-Systeme ihre Position als bevorzugte therapeutische Lösung für intensive Insulinnutzer und prägen die langfristige Nachfrage nach Pumpen mit integrierter Sensorik und automatisierter Entscheidungsfindung.

- Zum Beispiel passt Insulets Omnipod 5 AID-System die Insulinabgabe automatisch an, indem es alle 5 Minuten übermittelte Glukosewerte vom Dexcom G6-Sensor verwendet, und sein Pod enthält ein 200-Einheiten-Reservoir, das drei Tage kontinuierlichen Betrieb im geschlossenen Kreislauf ermöglicht.

Wachsende insulinabhängige Bevölkerung und Krankheitslast

Der weltweite Anstieg der Diabetesprävalenz, insbesondere bei jüngeren Typ-1-Patienten und insulinabhängigen Typ-2-Erwachsenen, treibt die konstante Nachfrage nach Insulinpumpen an. Zunehmende Diagnosen in jüngeren Jahren verlängern die Dauer der Insulintherapie und schaffen eine beträchtliche lebenslange Nutzerbasis. Klinische Leitlinien empfehlen zunehmend Pumpen für Personen, die durch Injektionen keine stabile Kontrolle erreichen können, was den Übergang zur pumpenbasierten Therapie beschleunigt. Die wachsende Belastung durch Fettleibigkeit, sitzende Lebensgewohnheiten und erbliche Risikofaktoren trägt zu einem höheren Anteil von Patienten bei, die von mehreren täglichen Injektionen auf Pumpentherapie umsteigen. Während sich digitale Gesundheitsökosysteme weiterentwickeln, qualifizieren sich mehr Patienten für die Pumpentherapie aufgrund strukturierter Überwachung und Fernrückmeldungen von Klinikern, was die Notwendigkeit von Basal-Bolus-Insulinregimen stärkt. Gleichzeitig fördert das gestiegene Bewusstsein für die Vorteile von Pumpen—wie reduzierte Hypoglykämie, weniger glykämische Schwankungen und verbesserte HbA1c-Ergebnisse—das langfristige Marktwachstum.

- Zum Beispiel unterstützt die Accu-Chek Insight-Pumpe von Roche Basalratenanpassungen von nur 0,02 Einheiten pro Stunde und bietet Kartuschenoptionen von 160 Einheiten, was eine präzise Dosierung für Patienten mit langfristigem Insulinbedarf ermöglicht.

Günstige Erstattungsumgebung und Unterstützung durch die Gesundheitsinfrastruktur

Verbesserte Erstattungsrahmenbedingungen für fortschrittliche Diabetes-Technologien beeinflussen die Pumpenakzeptanz erheblich, insbesondere in entwickelten Märkten. Versicherer erkennen zunehmend die Kosteneffizienz von Pumpen an, da sie Notfallbesuche, Krankenhausaufenthalte und langfristige Komplikationen im Zusammenhang mit schlecht kontrolliertem Diabetes reduzieren. Die Erweiterung der Abdeckung für Verbrauchsmaterialien, automatisierte Systeme und sensorintegrierte Pumpen beschleunigt die Durchdringung weiter. Krankenhäuser und Diabeteszentren fördern aktiv strukturierte Pumpen-Einführungsprogramme, die das Vertrauen der Patienten und die Therapieergebnisse verbessern. Viele Länder haben mittlerweile die Pumpentherapie in nationale Diabetes-Management-Richtlinien aufgenommen, während öffentliche Gesundheitsinitiativen sich auf die frühzeitige Einführung von Technologien bei Hochrisikogruppen konzentrieren. Gleichzeitig stärkt die Verbreitung spezialisierter Endokrinologie-Kliniken und Telemedizin-Dienste den Zugang zu Pumpenschulungen und Nachsorge, insbesondere für pädiatrische und ländliche Bevölkerungsgruppen. Insgesamt schaffen diese Richtlinien und Infrastrukturinvestitionen ein unterstützendes Umfeld, das die nachhaltige Nutzung von Pumpentechnologien vorantreibt.

Wichtige Trends & Chancen

Integration von intelligenter Konnektivität und Fernüberwachungsökosystemen

Die Integration von Bluetooth-fähigen Pumpen, Cloud-Plattformen und Echtzeit-Datenaustausch bietet eine der bedeutendsten Chancen auf dem Markt. Vernetzte Systeme ermöglichen es Patienten und Klinikern, Glukosetrends, Insulinabgabemuster und Verhaltensanalysen aus der Ferne zu überwachen, was personalisierte Anpassungen ohne häufige Klinikbesuche ermöglicht. Diese Fähigkeiten sind besonders transformativ für pädiatrische, ältere und Hochrisikopatienten, die eine kontinuierliche Überwachung benötigen. Hersteller verlagern sich hin zu prädiktiven Analysen und maschinellen Lernalgorithmen, die Einblicke in Insulinsensitivität, Essensmuster und Aktivitätsniveaus bieten. Gleichzeitig verbessert die Interoperabilität mit digitalen Therapieplattformen und mobilen Anwendungen das Patientenengagement und die Therapieadhärenz. Da Gesundheitsdienstleister zunehmend Telemedizin nutzen, schaffen vernetzte Insulinpumpen ein skalierbares Modell für das kontinuierliche Diabetesmanagement und positionieren digitale Ökosysteme als wesentlichen Wachstumstreiber der Zukunft.

- Zum Beispiel überträgt die Tandem t:connect Mobile App Pumpen- und Glukosedaten automatisch und drahtlos in die Cloud, was eine kontinuierliche Echtzeitüberwachung ermöglicht. In Kombination mit einer kompatiblen t:slim X2-Pumpe unterstützt die App die Fernabgabe von Bolus direkt von einem Smartphone aus, wobei die maximale Bolusmenge ein benutzerkonfigurierbares Sicherheitslimit ist, das im persönlichen Profil der Pumpe festgelegt wird und typischerweise zwischen 1 und 25 Einheiten liegt.

Erweiterung von Patch-Pumpen und schlauchlosen tragbaren Technologien

Schlauchlose und tragbare Patch-Pumpen gewinnen weiterhin an Bedeutung, da Patienten Komfort, Diskretion und vereinfachte Therapieabläufe priorisieren. Diese Pumpen beseitigen tubingbedingte Unannehmlichkeiten, bieten flexible Platzierung, leichtes Design und reduzierte Geräte-Sichtbarkeit. Hersteller investieren in modulare, wegwerfbare oder semi-wiederverwendbare Konfigurationen, um Ersatzkosten zu senken und die Attraktivität bei Typ-2-Diabetikern zu erhöhen. Die Integration automatisierter Dosierungsfunktionen in Patch-Pumpen und die verbesserte Kompatibilität mit Smartphone-Apps stärken die Akzeptanz weiter. Da die Nachfrage unter jüngeren, aktiven und technikaffinen Bevölkerungsgruppen wächst, bieten Patch-Pumpen eine starke Möglichkeit, Segmente zu durchdringen, die zuvor auf Injektionen angewiesen waren. Ihr Potenzial zur großflächigen Kostensenkung positioniert sie auch als wichtigen Treiber für die Pumpenerweiterung in aufstrebenden Märkten.

- Zum Beispiel wiegt Insulets Omnipod DASH Pod nur 23 Gramm und hat ein Insulinreservoir von 200 Einheiten, das Bolus-Schritte von nur 0,05 Einheiten liefert, was eine hochpräzise Dosierung in einem vollständig schlauchlosen Format ermöglicht.

Übergang zu personalisierter und adaptiver Insulintherapie

Personalisierte Therapielösungen stellen einen aufkommenden Trend dar, angetrieben durch Fortschritte in Biosensoren, adaptiven Dosierungsalgorithmen und benutzerspezifischen Insulinprofilen. Moderne Insulinpumpen integrieren jetzt anpassbare Basalraten, Kohlenhydratsensitivitätsberechnungen und automatisierte Korrekturboli, die auf individuelle Stoffwechselreaktionen abgestimmt sind. Neue Entwicklungen in Mehrhormonpumpen, die Glukagon- oder Amylin-Analoga integrieren, unterstützen zudem maßgeschneiderte Strategien zur Glukoseregulierung. Da die Präzisionsmedizin in der Endokrinologie an Bedeutung gewinnt, erkunden Hersteller zunehmend KI-gesteuerte prädiktive Dosierungssysteme, die sich basierend auf historischen Daten, zirkadianen Zyklen und Lebensgewohnheiten selbst anpassen. Dieser Übergang zu adaptiven Therapiemodellen verbessert die Benutzerergebnisse und stellt einen starken Wettbewerbsvorteil für Pumpen der nächsten Generation dar.

Wichtige Herausforderungen

Hohe Anschaffungskosten und Erschwinglichkeitsbeschränkungen

Trotz starker technologischer Fortschritte bleiben die hohen Kosten von Insulinpumpen ein großes Hindernis für die weitverbreitete Einführung, insbesondere in Märkten mit niedrigem und mittlerem Einkommen. Die anfänglichen Gerätepreise, kombiniert mit laufenden Ausgaben für Infusionssets, Reservoirs und Sensoren, schaffen erhebliche finanzielle Belastungen für nicht versicherte oder unterversicherte Patienten. Selbst in entwickelten Regionen schränken Erstattungslücken für fortschrittliche automatisierte Systeme den Zugang für viele Diabetiker ein. Die Preissensibilität ist besonders ausgeprägt bei Typ-2-diabetischen Erwachsenen, die möglicherweise keine intensive Behandlung benötigen, was die Pumpendurchdringung in dieser Bevölkerungsgruppe verringert. Gesundheitssysteme mit begrenzter Finanzierung priorisieren oft grundlegende Behandlungen gegenüber fortschrittlichen Geräten, was die Zugänglichkeit weiter einschränkt. Da Hersteller immer ausgefeiltere Technologien einführen, bleibt die Balance zwischen Innovation und Erschwinglichkeit eine anhaltende Herausforderung für die langfristige Marktexpansion.

Gerätekomplexität, Schulungsbedarf und Risiko technischer Ausfälle

Insulinpumpen erfordern trotz ihrer Vorteile eine erhebliche Benutzerschulung, laufende Wartung und die Einhaltung von Betriebsprotokollen. Neue Benutzer stehen häufig vor Herausforderungen bei der Geräteeinrichtung, der Auswahl der Infusionsstelle, der Fehlerbehebung bei Alarmen und dem Verständnis von algorithmusgesteuerten Dosierungsempfehlungen. Inkonsistente Benutzerkompetenz kann zu Dosierungsfehlern, Hyperglykämie oder unsachgemäßer Verwendung des Geräts führen. Technische Fehlfunktionen – einschließlich Verstopfungen, Batterieausfällen oder Verbindungsproblemen – stellen Sicherheitsrisiken dar und führen bei risikoscheuen Patienten zu Zurückhaltung. Auch Gesundheitsdienstleister stehen aufgrund der zunehmenden Gerätekomplexität vor Schulungsbelastungen, die zusätzliche Zeit und Ressourcen erfordern, um die Patientenbereitschaft sicherzustellen. Diese betrieblichen Herausforderungen können die Akzeptanz entmutigen, insbesondere in Regionen mit begrenzter Diabetesbildung oder unzureichenden klinischen Nachfolgesystemen.

Regionale Analyse

Nordamerika

Nordamerika nimmt eine dominierende Position ein und erfasst im Jahr 2024 etwa 45,5 % des globalen Insulinpumpenmarktes. Die Region profitiert von einer hohen Diabetesprävalenz, der robusten Einführung fortschrittlicher geschlossener Pumpensysteme und starken Erstattungsrahmen. Die USA führen die Marktdurchdringung an, angetrieben durch große Gerätehersteller und die schnelle Zulassung der nächsten Generation automatisierter Abgabesysteme. Hohe Behandlungskosten werden durch weit verbreitete Versicherungsdeckung ausgeglichen, während die Infrastruktur die Patientenschulung und Pumpeneinführung unterstützt. Infolgedessen bleibt Nordamerika der größte regionale Beitrag und setzt globale Maßstäbe für Technologie- und Versorgungsmodelle.

Europa

Europa hält einen bedeutenden Anteil, der im Jahr 2024 auf etwa 20–25 % des globalen Insulinpumpenmarktes geschätzt wird. Der Markt wird durch eine fortschrittliche Gesundheitsinfrastruktur, nationale Diabetesmanagementprogramme und die starke Akzeptanz der Pumpentherapie durch Ärzte unterstützt – insbesondere in Deutschland, dem Vereinigten Königreich, Frankreich und den nordischen Ländern. Erstattungspolitiken in vielen Ländern decken die Pumpeneinführung für intensive Insulinnutzer, pädiatrische Typ-1-Patienten und Hochrisiko-Typ-2-Kohorten ab. Während das Wachstum stabil ist, moderieren Kostendruck und heterogene Erstattungen in den Ländern die Expansion. Europa bleibt eine wichtige Sekundärregion mit Aufwärtspotenzial durch Sensor-Pumpen-Integration und Telemedizin-Erweiterung.

Asien-Pazifik

Die Region Asien-Pazifik macht im Jahr 2024 etwa 15–20 % des globalen Insulinpumpenmarktes aus und zeichnet sich als die am schnellsten wachsende Region aus. Die Nachfrage wird durch die steigende Diabetesinzidenz – insbesondere insulinabhängige Fälle –, die Verbesserung der Gesundheitsinfrastruktur in China, Japan, Australien und Südostasien sowie die zunehmende private Versicherung gedeckt. Patch- und schlauchlose Pumpenformate gewinnen bei jüngeren, aktiven Bevölkerungsgruppen an Bedeutung. Die Akzeptanzraten bleiben jedoch aufgrund von Kosten- und Zugangsbeschränkungen niedriger als in westlichen Märkten. Mit der Erweiterung digitaler Gesundheitsökosysteme und lokalen Fertigungspartnerschaften bietet Asien-Pazifik die nächste Wachstumswelle für den Insulinpumpenmarkt.

Lateinamerika

Lateinamerika repräsentiert im Jahr 2024 etwa 6–8 % des globalen Insulinpumpenmarktes. Das Wachstum wird durch die zunehmende Prävalenz insulinabhängiger Typ-2-Diabetesfälle, Urbanisierung und verbesserten Zugang zur Diabetesversorgung in Brasilien, Mexiko und Argentinien beeinflusst. Dennoch bleibt die Marktdurchdringung aufgrund hoher Gerätekosten, begrenzter Erstattung und Ungleichheiten im Zugang zwischen städtischen und ländlichen Gebieten bescheiden. Die Aufnahme in das private Gesundheitswesen und digitale Apothekenkanäle verbessern allmählich die Reichweite. Während Lateinamerika bedeutende Chancen bietet, bleibt sein Beitrag zum globalen Volumen im Vergleich zu entwickelten Regionen bescheiden.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält derzeit etwa 3–5% des globalen Marktes für Insulinpumpen im Jahr 2024. Die führende Akzeptanz konzentriert sich auf die Länder des Golfkooperationsrats (GCC), wo hohe Investitionen in Medizintechnik und günstige Versicherungsrahmen die Einführung beschleunigen. Dennoch wird die breitere regionale Durchdringung durch inkonsistente Erstattungen, geringeres Patientenbewusstsein und weniger strukturierte Pumpenschulungsprogramme eingeschränkt. Die Gesundheitsinfrastruktur in vielen afrikanischen Märkten ist für den Einsatz fortschrittlicher Geräte noch unterentwickelt. Die Region bietet langfristige Chancen, da Regierungen Diabetesprogramme priorisieren, aber kurzfristige Marktanteilsgewinne werden schrittweise sein.

Marktsegmentierungen:

Nach Produkttyp

- Pumpen

- Verkabelte Pumpen

- Pflasterpumpen

- Verbrauchsmaterialien

Nach Krankheitsanzeige

- Typ-1-Diabetes

- Typ-2-Diabetes

Nach Vertriebskanal

- Krankenhausapotheke

- Einzelhandels- & Online-Apotheke

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Insulinpumpenmarktes ist geprägt von starker technologischer Differenzierung, kontinuierlicher Innovation und wachsender Integration in digitale Diabetes-Management-Ökosysteme. Führende Akteure wie Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care und Ypsomed dominieren durch fortschrittliche Abgabealgorithmen, hybride Closed-Loop-Systeme und benutzerzentrierte Gerätekonstruktionen. Medtronic unterhält eine breite globale Präsenz mit umfangreicher klinischer Validierung für seine automatisierten Insulinabgabeplattformen, während Insulet den Marktwandel mit seiner schlauchlosen Pflasterpumpentechnologie beschleunigt. Tandem stärkt seine Position durch adaptive Dosierungsalgorithmen und interoperable Pumpen-CGM-Lösungen. Zunehmender Wettbewerb entsteht auch durch kleinere Innovatoren, die miniaturisierte Pumpen, Einwegpflastersysteme und Bluetooth-fähige intelligente Controller entwickeln. Unternehmen priorisieren strategische Kooperationen, digitale Gesundheits-Partnerschaften und KI-gesteuerte Softwareverbesserungen, um Therapieergebnisse zu verbessern und die Patientenadhärenz zu erhöhen. Da der Preisdruck zunimmt und sich Erstattungsrahmen weiterentwickeln, konzentrieren sich Hersteller auf skalierbare, kosteneffiziente Designs, um die wachsende Nachfrage in entwickelten und aufstrebenden Regionen zu bedienen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- EOFLOW CO., LTD. (Korea)

- ViCentra B.V. (Niederlande)

- Tandem Diabetes Care, Inc. (USA)

- Ypsomed AG (Schweiz)

- Microtec Medical Ltd (Vereinigtes Königreich)

- Insulet Corporation (USA)

- SOOIL Developments Co., Ltd (Korea)

- CeQur Simplicity (Schweiz)

- Medtronic (Irland)

- F. Hoffmann-La Roche Ltd (Schweiz)

Jüngste Entwicklungen

- Im Mai 2025 berichtete Ypsomed, dass seine mylife YpsoPump im Geschäftsjahr 2024/25 einen Umsatz von CHF 175,3 Millionen erzielte (eine Steigerung von 80,8 % im Jahresvergleich), angetrieben durch das mylife Loop-System und das Wachstum in Deutschland, Frankreich, Großbritannien, Spanien und Australien.

- Im Oktober 2024 gab ViCentra die CE-Zertifizierung für seine nächste Generation der „Kaleido“ Insulin-Patch-Pumpe gemäß der EU-Verordnung über Medizinprodukte bekannt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Krankheitsanzeige, Vertriebskanal und Geografie. Er beschreibt führende Marktteilnehmer und gibt einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung automatisierter und vollständig geschlossener Insulinabgabesysteme wird sich beschleunigen, da Algorithmen präziser und anpassungsfähiger werden.

- Patch-Pumpen und schlauchlose tragbare Formate werden aufgrund der steigenden Nachfrage nach diskreter, flexibler und wartungsarmer Insulinabgabe an Bedeutung gewinnen.

- Die Integration von Pumpen mit kontinuierlicher Glukoseüberwachung und cloudbasierten Plattformen wird das Fernmanagement von Diabetes erweitern.

- KI-gesteuerte prädiktive Dosierung und personalisierte Therapiekonzepte werden die Behandlungsgenauigkeit und Patientenadhärenz verbessern.

- In Schwellenländern wird die Durchdringung von Pumpen zunehmen, da das Bewusstsein, die Versicherungsdeckung und die digitale Gesundheitsinfrastruktur expandieren.

- Hersteller werden Miniaturisierung, länger tragbare Infusionssets und vereinfachtes Onboarding priorisieren, um die Benutzererfahrung zu verbessern.

- Der Wettbewerb wird sich verschärfen, da neue Marktteilnehmer kosteneffiziente Pumpen und interoperable Geräteökosysteme einführen.

- Regulatorische Wege werden sich entwickeln, um innovative Hybrid- und Mehrhormon-Pumpentechnologien zu unterstützen.

- Krankenhäuser und Diabeteskliniken werden strukturierte Schulungsprogramme einführen, um die sichere Einführung für Erstnutzer von Pumpen zu erhöhen.

- Nachhaltigkeitsorientierte Designs, einschließlich recycelbarer Komponenten und abfallarmer Verbrauchsmaterialien, werden die Entwicklung der nächsten Produktgeneration beeinflussen.