Marktübersicht

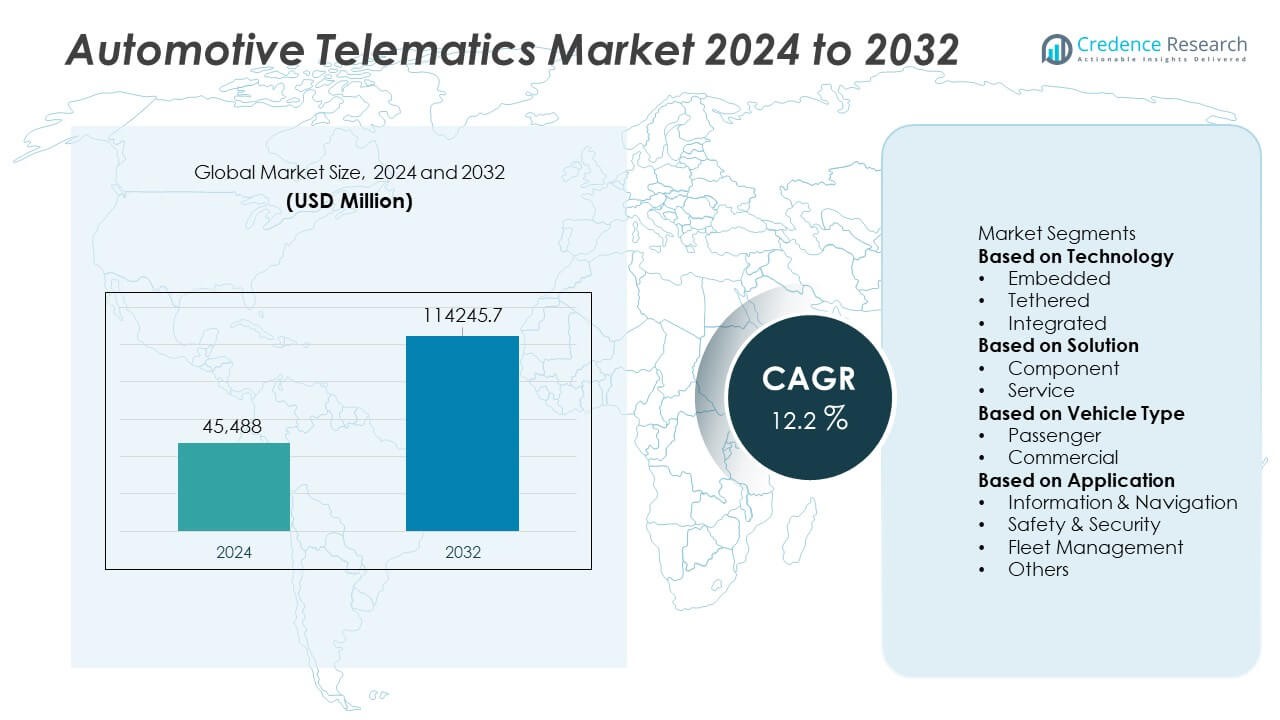

Die Größe des Marktes für Automobiltelematik erreichte 2024 45.488 Millionen USD und wird voraussichtlich bis 2032 auf 114.245,7 Millionen USD wachsen, mit einer jährlichen Wachstumsrate (CAGR) von 12,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Automobiltelematik 2024 |

USD 45.488 Millionen |

| Markt für Automobiltelematik, CAGR |

12,2% |

| Marktgröße für Automobiltelematik 2032 |

USD 114.245,7 Millionen |

Der Markt für Automobiltelematik wird von Schlüsselakteuren wie Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company und Volkswagen AG geprägt. Diese Unternehmen erweitern die Telematikfähigkeiten durch eingebettete Plattformen, Over-the-Air-Updates und fortschrittliche Sicherheitsdienste. Nordamerika führt den Markt mit einem Anteil von 38 % an, angetrieben durch starke regulatorische Unterstützung, hohe Akzeptanz von vernetzten Fahrzeugen und weit verbreitete Flottendigitalisierung. Europa folgt mit einem Anteil von 29 %, unterstützt durch strenge Sicherheitsvorgaben und steigende Nachfrage nach vernetzten Mobilitätslösungen in den Segmenten Personen- und Nutzfahrzeuge.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für Automobiltelematik erreichte 2024 45.488 Millionen USD und wird bis 2032 mit einer CAGR von 12,2 % wachsen.

- Starke Markttreiber sind die steigende Nachfrage nach vernetzten Sicherheitsfunktionen und der wachsende Bedarf an Flottenoptimierung bei globalen Transport- und Logistikunternehmen.

- Wichtige Trends sind die breitere Akzeptanz von eingebetteter Telematik, Over-the-Air-Updates und KI-gesteuerte prädiktive Wartung, da Automobilhersteller auf softwaredefinierte Fahrzeugplattformen umsteigen.

- Die Wettbewerbsanalyse zeigt, dass große Akteure digitale Dienste verbessern, während Nordamerika mit einem Anteil von 38 % führt, gefolgt von Europa mit 29 %, Asien-Pazifik mit 25 %, Lateinamerika mit 5 % und Nahost & Afrika mit 3 %.

- Marktbeschränkungen umfassen Cybersecurity-Risiken und hohe Kosten, während eingebettete Technologie einen Segmentanteil von 52 % hält und dienstbasierte Telematik mit einem Anteil von 58 % führt, was ein nachhaltiges regionales und globales Wachstum unterstützt.

Marktsegmentierungsanalyse:

Marktsegmentierungsanalyse:

Nach Technologie

Eingebettete Telematik führt dieses Segment mit einem Anteil von 52 % an, unterstützt durch starke OEM-Integration und steigende Nachfrage nach vernetzten Sicherheitsfunktionen. Automobilhersteller bevorzugen eingebettete Systeme, da sie zuverlässige Konnektivität, automatische Unfallreaktion und Echtzeitdiagnosen bieten. Verbundene und integrierte Optionen wachsen aufgrund der Flexibilität der Smartphone-Kopplung, bleiben jedoch sekundär, da sie eine begrenzte Datentiefe bieten. Der wachsende Fokus auf prädiktive Wartung und Fernüberwachung stärkt die Akzeptanz von eingebetteten Systemen auf globalen Märkten. Vorschriften, die fortschrittliche Sicherheitssysteme vorschreiben, steigern ebenfalls die Nachfrage und halten die eingebettete Technologie in einer dominanten Position.

- Zum Beispiel hat BMW viele vernetzte Fahrzeuge, die in der Lage sind, Over-the-Air (OTA) Updates zu empfangen. Dieses System ermöglicht zahlreiche Software-Upgrades, die neue Funktionen, funktionale Verbesserungen und Qualitätssteigerungen in der gesamten Flotte einführen.

Nach Lösung

Servicebasierte Telematik hält einen Anteil von 58 %, angetrieben durch die steigende Akzeptanz von Flottenmanagement-Tools, Ferndiagnosen und abonnementbasierten vernetzten Diensten. Automobilhersteller und Mobilitätsanbieter investieren in Cloud-Plattformen, die Analysen verbessern, die Fahrzeugverfügbarkeit erhöhen und kontinuierliche Updates unterstützen. Komponentenbasierte Angebote bleiben essenziell, wachsen jedoch langsamer aufgrund ihrer einmaligen Umsatzstruktur. Das Wachstum bei nutzungsbasierter Versicherung, Cybersicherheitsdiensten und Mobilität als Dienstleistung stärkt die Führungsposition von Servicelösungen. Die Erweiterung digitaler Ökosysteme und wertschöpfender Angebote verstärkt die Dominanz des Service-Segments weiter.

- Zum Beispiel bearbeitet General Motors OnStar Kundeninteraktionen, die eine Vielzahl von vernetzten Fahrzeugdiensten umfassen. Die Plattform bietet Funktionen wie Ferndiagnoseanfragen, automatische Unfallbenachrichtigungen und Fernfahrzeug-Updates, die alle darauf ausgelegt sind, die Sicherheit und Konnektivität für Fahrer zu verbessern.

Nach Fahrzeugtyp

Personenkraftwagen führen dieses Segment mit einem Anteil von 61 % an, unterstützt durch die steigende Nachfrage nach Navigation, Sicherheitswarnungen und vernetzten Infotainment-Funktionen. OEMs integrieren Telematik als Standard in Mittelklasse- und Premium-Modellen, was die Akzeptanz in den wichtigsten Märkten erhöht. Nutzfahrzeuge folgen aufgrund der Digitalisierung von Flotten, des Bedarfs an Routenoptimierung und des Drucks zur Einhaltung von Vorschriften in der Logistik. Käufer von Personenkraftwagen schätzen Funktionen wie Notfallhilfe, Diebstahlverfolgung und vorausschauende Wartung, die höhere Installationsraten antreiben. Das zunehmende Bewusstsein für vernetzte Sicherheitssysteme stärkt weiterhin die Dominanz von Personenkraftwagen im Telematikmarkt.

Wichtige Wachstumsfaktoren

Wachsende Integration von vernetzten Sicherheits- und Compliance-Funktionen

Die Akzeptanz von Automobiltelematik steigt, da Sicherheits- und Compliance-Standards in den wichtigsten Märkten strenger werden. Automobilhersteller integrieren Telematikeinheiten, um Unfallwarnungen, Notfallreaktionen und fortschrittliche Fahrerassistenzsysteme zu unterstützen. Diese Funktionen reduzieren Unfallrisiken und verbessern die Einhaltung von Vorschriften sowohl für private als auch für gewerbliche Fahrzeuge. Flottenbetreiber verlassen sich auf Telematik, um das Fahrerverhalten zu überwachen und Berichtsstandards zu erfüllen. Da Regierungen strengere Sicherheitsvorschriften durchsetzen und Käufer Schutz priorisieren, wächst die Nachfrage nach eingebetteter und servicebasierter Telematik im Automobilsektor stetig.

- Zum Beispiel hat Mercedes-Benz sein eCall-System über die Mercedes me Plattform verbessert, die sicherheitsrelevante Telematikereignisse verarbeitet. Das System unterstützt automatische Kollisionswarnungen, die schnell nach einem Aufprall ausgelöst werden, und arbeitet in Verbindung mit anderen aktiven Sicherheitssystemen wie dem Aktiven Bremsassistenten, um Unfälle zu verhindern oder deren Schwere zu verringern.

Steigende Nachfrage nach Flottenoptimierung und vorausschauender Wartung

Flottenbetreiber nutzen Telematikplattformen, um Betriebskosten zu senken und die Produktivität zu steigern. Echtzeitdaten helfen, den Motorzustand, die Fahrzeugnutzung, Kraftstoffmuster und die Fahrerleistung zu überwachen, was schnellere Wartungsentscheidungen unterstützt. Vorausschauende Wartung reduziert Ausfälle und erhöht die Fahrzeugverfügbarkeit, wodurch Telematik für Logistik- und Transportunternehmen unverzichtbar wird. Routenoptimierung und Leistungstracking verbessern die Flotteneffizienz weiter. Mit dem Wachstum im E-Commerce, der Lieferung auf der letzten Meile und der geteilten Mobilität werden fortschrittliche Telematiklösungen zentral für Flottenmanagementstrategien.

- Zum Beispiel analysierte Ford Pro Telematics täglich riesige Mengen an Fahrzeuggesundheitsdaten über vernetzte kommerzielle Flotten. Die Plattform reduzierte ungeplante Ausfallzeiten, indem sie jeden Monat zahlreiche vorausschauende Wartungswarnungen ermöglichte.

Erweiterung von vernetzten Diensten und digitalen In-Fahrzeug-Funktionen

Verbraucher erwarten verbesserte digitale Dienste in ihren Fahrzeugen, was die Automobilhersteller dazu veranlasst, fortschrittliche Telematiksysteme zu integrieren. Diese Plattformen unterstützen Navigation, Unterhaltung, Fernzugriff und personalisierte Fahrzeugeinstellungen. Over-the-Air-Updates und abonnementbasierte Angebote schaffen neue Einnahmemöglichkeiten für Hersteller. Cloud-Konnektivität und KI-gestützte Einblicke verbessern die Benutzererfahrung und stärken die Markenloyalität. Da digitale Lebensstile zunehmen, entwickeln sich vernetzte Dienste zu einem wichtigen Treiber, der die Einführung von Telematik sowohl in neuen Fahrzeugen als auch in bestehenden Flotten erhöht.

Wichtige Trends und Chancen

Übergang zu Over-the-Air-Updates und softwaredefinierten Fahrzeugen

Der Übergang zu softwaredefinierten Fahrzeugen erhöht die Abhängigkeit von Telematikplattformen für kontinuierliche Verbesserungen. Over-the-Air-Updates verbessern Navigation, Sicherheitsfunktionen und Systemleistung, ohne dass physische Servicebesuche erforderlich sind. Automobilhersteller profitieren von einer reduzierten Wartungsbelastung und einer besseren Kundenbindung. Diese Updates unterstützen auch die schnelle Bereitstellung neuer digitaler Funktionen. Da das softwarezentrierte Design wächst, wird Telematik zu einer grundlegenden Technologie, die die zukünftige Fahrzeugfunktionalität und Wertschöpfung prägt.

- Zum Beispiel lieferte Tesla jährlich zahlreiche Over-the-Air-Software-Updates über seine globale Flotte, was den Produktlebenszyklus der Automobilindustrie grundlegend veränderte. Ein großes Update verbesserte die Spurhaltegenauigkeit von Autopilot, indem umfangreiche Flottenlerndaten verarbeitet wurden, die ein visuelles neuronales Netzmodell nutzen, um die Leistung zu verbessern.

Wachsende Chancen in der Versicherungstelematik und nutzungsbasierten Modellen

Versicherungsunternehmen nutzen Telematik, um personalisierte Prämienpläne basierend auf individuellem Fahrverhalten anzubieten. Nutzungsbasierte Modelle wachsen, da Kunden faire Preise und Echtzeit-Transparenz suchen. Daten zu Bremsen, Geschwindigkeit und Kilometerstand helfen Versicherern, Risiken genauer einzuschätzen und betrügerische Ansprüche zu reduzieren. Automobilhersteller und Telematikanbieter gehen Partnerschaften mit Versicherern ein, um das Dienstleistungsangebot zu erweitern. Das steigende Interesse an verhaltensbasierter Versicherung schafft eine starke Gelegenheit für die Expansion der Telematik in sowohl entwickelten als auch aufstrebenden Regionen.

- Zum Beispiel zeichnete das Snapshot-Programm von Progressive Insurance Fahrdaten von mehr als 25 Milliarden Meilen auf, die durch Onboard-Telematikgeräte verfolgt wurden. Die Plattform erfasste über 200 Millionen starkes Bremsen und schnelle Beschleunigungsereignisse, um die Fahrer-Risiko-Bewertung zu verfeinern.

Wichtige Herausforderungen

Bedenken hinsichtlich Datensicherheit und Datenschutzrisiken

Das Wachstum der Telematik erhöht die Anfälligkeit für Cybersecurity-Bedrohungen, was bei Nutzern und Regulierungsbehörden Bedenken hervorruft. Fahrzeugsysteme speichern sensible Daten zu Fahrmustern, Standorten und Benutzeridentität, was sie zu einem Ziel für Hacker macht. Automobilhersteller müssen in starke Verschlüsselung, sichere Cloud-Netzwerke und kontinuierliche Bedrohungsüberwachung investieren. Datenschutzbestimmungen verlangen auch Klarheit über die Datenverwendungs- und Speicherpraktiken. Diese Bedenken verlangsamen die Einführung für einige Käufer und drängen Unternehmen dazu, Cybersecurity-Rahmenwerke zu stärken.

Hohe Kosten für fortschrittliche Telematik-Hardware und -Dienste

Die Kosten für Telematik-Hardware, Kommunikationsmodule und vernetzte Dienste bleiben ein bedeutendes Hindernis für die Einführung. Fortschrittliche Systeme erfordern hohe Investitionen in Sensoren, Prozessoren und Softwareintegration. Abonnementbasierte Dienste fügen laufende Kosten für Kunden und Flottenbetreiber hinzu. Kleinere Flotten zögern oft mit der Einführung aufgrund knapper Budgets. Automobilhersteller stehen unter Druck, erschwingliche, aber funktionsreiche Systeme anzubieten. Diese Kostenherausforderung beeinflusst die Einführung in preissensiblen Märkten und verlangsamt die Ausweitung fortschrittlicher Telematiklösungen.

Regionale Analyse

Nordamerika

Nordamerika führt den Markt für Automobiltelematik mit einem Anteil von 38 % an, angetrieben durch die starke Einführung vernetzter Fahrzeugtechnologien und die frühe Integration fortschrittlicher Sicherheitssysteme. Automobilhersteller in den Vereinigten Staaten und Kanada setzen eingebettete Telematik ein, um die Einhaltung von Vorschriften, Ferndiagnosen und Notfalldienste zu unterstützen. Die steigende Nachfrage nach Flottenmanagement-Tools und nutzungsbasierter Versicherung stärkt die Marktexpansion. Hohe Smartphone-Durchdringung und robuste 4G- und 5G-Netzwerke verbessern die Konnektivitätsleistung. Der starke regulatorische Fokus auf Sicherheits- und Emissionsüberwachung beschleunigt die Einführung in den Segmenten für Personen- und Nutzfahrzeuge weiter und hält Nordamerika in einer führenden Position.

Europa

Europa hält einen Anteil von 29 % am Markt für Automobiltelematik, unterstützt durch strenge Sicherheitsvorschriften und eine wachsende Vorliebe für vernetzte Dienste. Die eCall-Verordnung der EU treibt die weitverbreitete Einführung eingebetteter Telematik in Neufahrzeugen voran. Automobilhersteller konzentrieren sich auf digitale Dienste, Over-the-Air-Updates und Eco-Driving-Lösungen, um Nachhaltigkeitsziele zu erreichen. Die starke Nachfrage nach Flottenoptimierung, insbesondere in der Logistik und im grenzüberschreitenden Verkehr, fördert den Einsatz von Telematik. Fortschritte in der Fahrzeug-zu-allem-Kommunikation und die steigende Einführung von Elektrofahrzeugen unterstützen das Marktwachstum weiter. Europas reifer Automobilsektor und regulatorisches Umfeld halten die Region als wichtigen Beitrag zur Telematikexpansion.

Asien-Pazifik

Asien-Pazifik macht einen Anteil von 25 % aus, angetrieben durch schnelle Urbanisierung, hohe Fahrzeugproduktion und expandierende vernetzte Mobilitätsdienste. China, Japan und Südkorea führen die Telematik-Integration durch starke staatliche Unterstützung und schnellen 5G-Ausbau an. Die wachsende Nachfrage nach Navigation, Sicherheitswarnungen und intelligenten Mobilitätsdiensten beschleunigt die Einführung in Personenkraftwagen. Flottenbetreiber im E-Commerce, Ride-Hailing und in der Logistik verlassen sich ebenfalls auf Telematik für Routenoptimierung und vorausschauende Wartung. Das steigende Verbraucherinteresse an digitalen Funktionen und die expandierende Automobilproduktionskapazität positionieren Asien-Pazifik als eine der am schnellsten wachsenden Regionen im Telematikmarkt.

Lateinamerika

Lateinamerika hält einen Anteil von 5 % am Markt für Automobiltelematik, angetrieben durch wachsendes Interesse an Flottendigitalisierung und Diebstahlsicherungslösungen. Brasilien und Mexiko führen die Einführung aufgrund steigender Logistikaktivitäten und regulatorischer Initiativen zur Unterstützung der Fahrzeugverfolgung an. Telematikdienste gewinnen an Bedeutung in der Versicherung, Mietflotten und im gewerblichen Transport. Erschwingliche Smartphone-Konnektivität und expandierende Mobilitätsplattformen stärken das regionale Wachstum. Wirtschaftliche Einschränkungen begrenzen jedoch die Einführung fortschrittlicher Hardware in einigen Ländern. Kontinuierliche Investitionen in telematikfähige Sicherheits- und Flotteneffizienz-Tools unterstützen das stetige Marktwachstum in der gesamten Region.

Naher Osten und Afrika

Der Nahe Osten und Afrika machen einen Anteil von 3 % aus, unterstützt durch die zunehmende Einführung von Flottenmanagementlösungen in den Bereichen Logistik, Bauwesen sowie Öl- und Gassektoren. Länder wie die VAE und Saudi-Arabien fördern intelligente Mobilität und vernetzte Fahrzeuginitiativen, was die breitere Nutzung von Telematik begünstigt. Die Nachfrage nach Tracking, Routenoptimierung und Compliance-Überwachung steigt. Die Einführung in Personenkraftwagen wächst aufgrund von Kostenbarrieren und begrenzter lokaler Fertigung nur langsam. Dennoch fördern der Ausbau der digitalen Infrastruktur und das steigende Interesse an Sicherheits- und Schutzfunktionen das allmähliche Marktwachstum in der gesamten Region.

Marktsegmentierungen:

Nach Technologie

- Eingebettet

- Gekoppelt

- Integriert

Nach Lösung

- Komponente

- Dienstleistung

Nach Fahrzeugtyp

- Personenfahrzeuge

- Gewerbliche Fahrzeuge

Nach Anwendung

- Information & Navigation

- Sicherheit & Schutz

- Flottenmanagement

- Andere

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für Automobiltelematik zeichnet sich durch starken Wettbewerb unter den Hauptakteuren wie Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company und Volkswagen AG aus. Diese Unternehmen investieren in fortschrittliche Telematikplattformen, die Ferndiagnosen, Sicherheitswarnungen, Navigation und Over-the-Air-Updates unterstützen. Automobilhersteller stärken ihr Angebot durch Partnerschaften mit Softwareanbietern, Telekommunikationsbetreibern und Cloud-Dienstleistern. Viele führende Akteure konzentrieren sich auf eingebettete Telematik, um die Zuverlässigkeit zu verbessern und das Kundenerlebnis zu steigern. Die steigende Nachfrage nach Flottenmanagement, vorausschauender Wartung und vernetzten Diensten treibt kontinuierliche Innovationen voran. Unternehmen verbessern auch die Cybersicherheitsfunktionen, um Fahrzeugdaten zu schützen und steigenden regulatorischen Erwartungen gerecht zu werden. Der wachsende Fokus auf digitale Ökosysteme ermutigt die Akteure, abonnementbasierte Dienste und KI-gesteuerte Einblicke zu entwickeln, um das langfristige Kundenengagement und die Wettbewerbsfähigkeit auf dem Markt zu verbessern.

Analyse der Hauptakteure

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Jüngste Entwicklungen

- Im August 2025 bleibt Mercedes-Benz AG unter den Premium-Marken, die eingebettete Telematikdienste standardmäßig über Modelle und Regionen hinweg anbieten.

- Im August 2025 wurde auch BMW (BMW Motors) unter den Premium-Marken genannt, die standardmäßig integrierte Telematikdienste liefern.

- Im Januar 2024 gab Tata Motors bekannt, dass es bereits 500.000 (5 Lakh) Nutzfahrzeuge über seine Flottenmanagement-Plattform Fleet Edge verbunden hat.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Technologie, Lösung, Fahrzeugtyp, Anwendung und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von Telematik wird zunehmen, da Fahrzeuge auf softwaredefinierte Architekturen umstellen.

- Eingebettete Telematiksysteme werden mehr Integration in neuen Passagier- und Nutzfahrzeugmodellen erfahren.

- Over-the-Air-Updates werden sich ausweiten, Servicebesuche reduzieren und die langfristige Fahrzeugleistung verbessern.

- Vorausschauende Wartung wird in Flottenoperationen Standard, um Ausfallzeiten zu reduzieren.

- Telematik für Versicherungen und verhaltensbasierte Preismodelle werden mehr Verbraucher anziehen.

- KI-gesteuerte Analysen werden die Echtzeit-Entscheidungsfindung für Sicherheit und Fahrzeuggesundheit verbessern.

- Die Nachfrage nach Cybersicherheitslösungen wird wachsen, da der Datenschutz zur Priorität wird.

- 5G-Konnektivität wird schnellere Datenübertragung und reichhaltigere digitale In-Vehicle-Dienste ermöglichen.

- Die Zusammenarbeit zwischen Automobilherstellern, Telekommunikationsanbietern und Softwareunternehmen wird zunehmen.

- Schwellenmärkte werden eine stärkere Einführung zeigen, da sich die digitale Infrastruktur und vernetzte Mobilitätsdienste ausweiten.