Marktübersicht

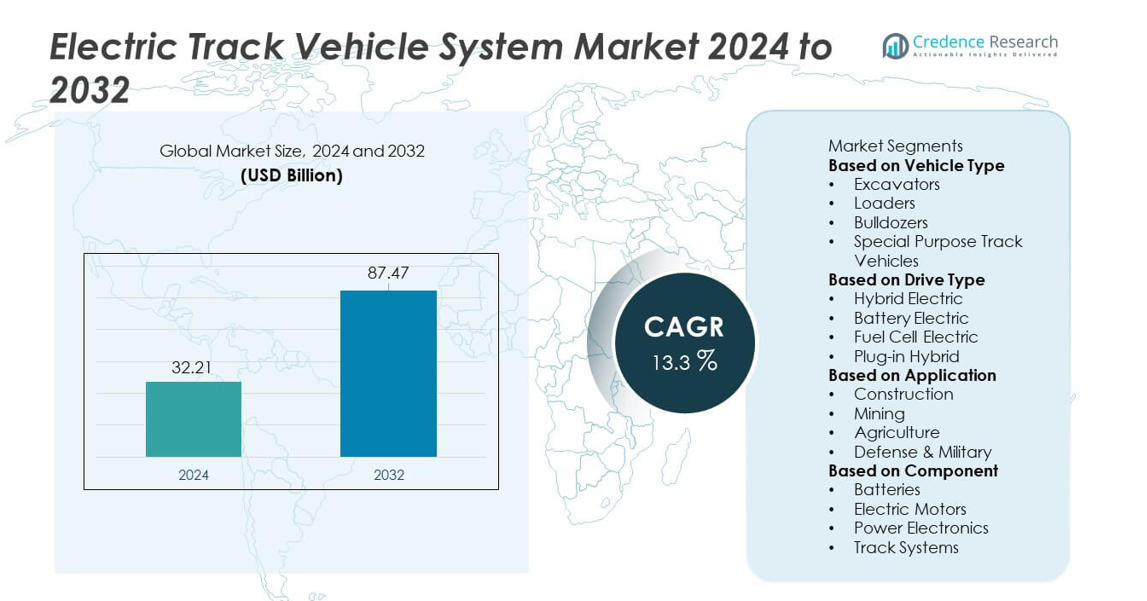

Der Markt für elektrische Schienenfahrzeugsysteme erreichte im Jahr 2024 32,21 Milliarden USD und wird voraussichtlich bis 2032 87,47 Milliarden USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 13,3 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für elektrische Schienenfahrzeugsysteme 2024 |

32,21 Milliarden USD |

| Markt für elektrische Schienenfahrzeugsysteme, CAGR |

13,3 % |

| Marktgröße für elektrische Schienenfahrzeugsysteme 2032 |

87,47 Milliarden USD |

Der Markt für elektrische Schienenfahrzeugsysteme wird von führenden Unternehmen wie Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery, Liebherr Group, John Deere, Doosan Bobcat, CNH Industrial, Hyundai Construction Equipment und Yanmar Holdings Co., Ltd. geprägt. Diese Akteure erweitern ihre Fähigkeiten durch fortschrittliche batterieelektrische, hybride und autonome Schienenfahrzeugtechnologien, die für Bau-, Bergbau-, Landwirtschafts- und Verteidigungsoperationen entwickelt wurden. Nordamerika führt den Markt mit einem Anteil von 36 % an, angetrieben durch starke Elektrifizierungsinitiativen und hohe Bauausgaben. Der asiatisch-pazifische Raum folgt mit einem Anteil von 30 %, unterstützt durch schnelle Industrialisierung und große Infrastrukturprojekte, während Europa aufgrund strenger Emissionsvorschriften und wachsender Akzeptanz nachhaltiger Maschinen einen Anteil von 29 % hält.

Markteinblicke

- Der Markt für elektrische Schienenfahrzeugsysteme erreichte im Jahr 2024 32,21 Milliarden USD und wird bis 2032 mit einer CAGR von 13,3 % wachsen.

- Die Nachfrage steigt mit dem Übergang zu emissionsarmen Maschinen, wobei batterieelektrische Systeme den Antriebstyp-Sektor mit einem Anteil von 52 % aufgrund von Effizienz und reduzierten Betriebskosten anführen.

- Autonome Bedienung, Telematik-Integration und fortschrittliche Batterietechnologien prägen wichtige Markttrends, da Industrien ihre schweren Maschinenflotten modernisieren.

- Der Wettbewerb verschärft sich, da große Akteure in Hochleistungsmotoren, Schnellladelösungen und hybride elektrische Systeme investieren, um die Leistung in den Bau-, Bergbau- und Verteidigungssektoren zu verbessern.

- Nordamerika führt mit einem Anteil von 36 %, gefolgt vom asiatisch-pazifischen Raum mit 30 % und Europa mit 29 %, während Bagger das Fahrzeugtyp-Segment mit einem Anteil von 46 % in globalen Anwendungen dominieren.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach Fahrzeugtyp

Bagger dominieren das Fahrzeugsegment mit einem Anteil von 46 %, angetrieben durch ihren weit verbreiteten Einsatz in Bau-, Bergbau- und Forstbetrieben. Der Trend zu elektrifizierten schweren Maschinen fördert die Akzeptanz, da die Industrien darauf abzielen, Emissionen, Lärm und Betriebskosten zu reduzieren. Lader gewinnen ebenfalls an Bedeutung, da elektrische Systeme die Drehmomentabgabe und Effizienz für Materialhandhabungsaufgaben verbessern. Planierraupen und Spezialkettenfahrzeuge expandieren stetig in Anwendungen, die hohe Leistung und Haltbarkeit erfordern. Wachsende Infrastrukturprojekte und strengere Umweltvorschriften stärken die Nachfrage nach elektrischen Kettenfahrzeugen, wobei Bagger aufgrund ihrer breiten betrieblichen Vielseitigkeit führend sind.

- Zum Beispiel hat Caterpillar sein Programm für elektrische Bagger vorangetrieben, indem es das Modell Cat 301.9 Electric einsetzte, das eine 48-Volt-, 32-Kilowattstunden-Batterie verwendet und bis zu 8 Stunden kontinuierlichen Feldeinsatz bietet.

Nach Antriebsart

Batterieelektrische Systeme führen das Antriebssegment mit einem Anteil von 52 % an, unterstützt durch Fortschritte in der Lithium-Ionen-Technologie, längere Lebenszyklen und geringeren Wartungsbedarf. Industrien bevorzugen batterieelektrische Kettenfahrzeuge wegen ihres emissionsfreien Betriebs und der niedrigeren Kraftstoffkosten. Hybridelektrische Systeme folgen und bieten eine verlängerte Laufzeit für schwere Aufgaben. Brennstoffzellen-Elektro- und Plug-in-Hybridmodelle wachsen, da Hersteller wasserstoffbetriebene und flexible Ladelösungen erkunden. Die zunehmende Akzeptanz von sauberer Energieausrüstung und der Ausbau der Ladeinfrastruktur stärken die starke Position von batterieelektrischen Systemen in Bau-, Landwirtschafts- und Verteidigungsoperationen.

- Zum Beispiel hat Hyundai Construction Equipment einen 20-Tonnen-Elektrobagger eingesetzt, der von einem 140-Kilowatt-Batteriepaket angetrieben wird, das zusammen mit Hyundai Mobis entwickelt wurde und eine Laufzeit von über 5,5 Stunden pro Ladung erreicht.

Nach Anwendung

Der Bau hält mit einem Anteil von 58 % die dominierende Position, angetrieben durch den steigenden Einsatz von elektrischen Baggern, Ladern und kompakten Kettenfahrzeugen in städtischen Infrastrukturprojekten. Das Segment profitiert von Lärmminderung, verbesserter Energieeffizienz und der Einhaltung von emissionsfreien Baustellenvorschriften. Bergbauanwendungen wachsen, da Unternehmen elektrische Kettenfahrzeuge einsetzen, um die Belüftungskosten zu senken und die Arbeitssicherheit in unterirdischen Standorten zu verbessern. Landwirtschaft und Verteidigung erweitern ebenfalls die Akzeptanz aufgrund des Bedarfs an hochdrehmomentstarken, wartungsarmen und geräuscharmen Fahrzeugen. Insgesamt stärkt der zunehmende Fokus auf nachhaltige Ausrüstung und Betriebseffizienz die Führungsposition des Baus auf dem Markt.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach emissionsarmen und nachhaltigen Maschinen

Wachsende Umweltvorschriften drängen die Industrien dazu, elektrische Kettenfahrzeuge zu übernehmen, die Emissionen und Lärm reduzieren. Bau-, Bergbau- und Landwirtschaftsbetreiber wechseln zu sauberer Energieausrüstung, um Nachhaltigkeitsziele zu erreichen und langfristige Betriebskosten zu senken. Elektrische Kettenfahrzeuge bieten höhere Energieeffizienz, geringeren Wartungsaufwand und bessere Leistung in beengten oder städtischen Arbeitsbereichen. Regierungen unterstützen diesen Übergang durch Anreize und strengere Emissionsnormen. Da Unternehmen Kohlenstoffreduktion und Betriebseffizienz priorisieren, steigt die Nachfrage nach elektrisch betriebenen Kettenfahrzeugen auf den globalen Märkten weiter an.

- Zum Beispiel setzte Volvo Construction Equipment seinen 23-Tonnen-EC230-Elektrobagger in Feldversuchen ein, bei denen die Einheit mehr als 5.000 Betriebsstunden ohne Abgasemissionen verzeichnete.

Fortschritte in der Batterie- und Motorentechnologie

Verbesserte Lithium-Ionen-, LFP- und Festkörperbatterien erhöhen die Reichweite, Leistungsabgabe und Ladegeschwindigkeit von Fahrzeugen, was die Akzeptanz von elektrischen Kettenfahrzeugen stärkt. Hocheffiziente Motoren und fortschrittliche Leistungselektronik ermöglichen eine bessere Drehmomentverteilung für anspruchsvolle Anwendungen wie den Aushub und den Bergbau. Diese technologischen Verbesserungen reduzieren die Betriebsstillstandszeiten und erhöhen die Arbeitsstunden pro Ladung. Hersteller investieren stark in die Integration der nächsten Batteriegeneration, um schwere Einsatzzyklen zu unterstützen. Da sich die Leistungslücken zwischen elektrischen und dieselbetriebenen Kettenfahrzeugen verringern, werden technologische Fortschritte zu einem starken Wachstumskatalysator.

- Zum Beispiel brachte Doosan Bobcat den T7X-Elektro-Kettenlader mit einem 62-Kilowatt-Elektromotor auf den Markt, der das volle Drehmoment sofort liefert und fast 1.000 hydraulische Komponenten entfernt.

Steigende Infrastrukturentwicklung und Automatisierungsakzeptanz

Der globale Infrastrukturausbau steigert die Nachfrage nach effizienten, wartungsarmen Maschinen, die kontinuierlich betrieben werden können. Elektrische Kettenfahrzeuge unterstützen Automatisierung, Fernbedienung und Präzisionssteuerung, was die Produktivität in groß angelegten Bau- und Bergbauprojekten verbessert. Stadtentwicklungspläne fördern die Akzeptanz weiter aufgrund des leiseren Betriebs und der Einhaltung von Niedrigemissionszonen. Branchen, die halbautonome und vollständig elektrische Schwerlastmaschinen einführen, profitieren von reduzierten Kraftstoffkosten und verbesserter Sicherheit. Dieser Wandel beschleunigt das Marktwachstum, da Auftragnehmer nach modernen, nachhaltigen und kosteneffizienten Ausrüstungslösungen suchen.

Wichtige Trends & Chancen

Integration von autonomen und ferngesteuerten Systemen

Automatisierung wird zu einem wichtigen Trend, da Hersteller KI-gesteuerte Steuerungen, Telematik und Fernsteuerungsmöglichkeiten in elektrische Kettenfahrzeuge integrieren. Diese Funktionen erhöhen die Sicherheit in gefährlichen Umgebungen, optimieren Arbeitszyklen und reduzieren menschliche Fehler. Die Fernbedienung wird zunehmend im Bergbau, in der Verteidigung und im groß angelegten Bauwesen eingesetzt. Digitale Überwachungssysteme bieten Echtzeiteinblicke in den Energieverbrauch, den Zustand der Komponenten und die Leistung im Gelände. Dieser technologische Wandel schafft Möglichkeiten für Geräte-Upgrades und die Modernisierung von Flotten, wodurch elektrische Kettenfahrzeuge effizienter und intelligenter werden.

- Zum Beispiel erweiterte Komatsu sein autonomes Transportsystem auf eine Flotte von mehreren hundert Maschinen, die jeweils von hochpräzisen Sensoren, einschließlich LiDAR- und Radararrays, verwaltet werden, die in der Lage sind, die Umgebung zur Hindernisvermeidung zu scannen.

Ausweitung von Elektrofahrzeugen in Bergbau- und Verteidigungsanwendungen

Die Bergbau- und Verteidigungssektoren bieten starke Chancen, da die Elektrifizierung sicherere, leisere und energieeffizientere Operationen unterstützt. Im Bergbau senken elektrische Kettenfahrzeuge die Belüftungskosten und verbessern die Arbeitssicherheit bei Untertagearbeiten. Verteidigungsbehörden suchen nach elektrischen Kettenplattformen für Tarnoperationen, reduzierte thermische Signaturen und geringeren Wartungsbedarf. Der steigende Fokus auf Energiesicherheit und die reduzierte Abhängigkeit von fossilen Brennstoffen fördern die Akzeptanz in beiden Sektoren. Da spezialisierte elektrische Kettenfahrzeuge auf den Markt kommen, erschließen Unternehmen neue Einnahmequellen aus hochwertigen Industrie- und Verteidigungsoperationen.

- Zum Beispiel hat Sandvik seinen elektrischen Toro LH518B Lader mit einem Hochspannungs-Batteriesystem ausgestattet, das 540 Kilowatt Leistung für den Untertagebau liefert.

Wichtige Herausforderungen

Hohe Anfangsinvestitionen und begrenzte Ladeinfrastruktur

Elektrische Kettenfahrzeuge erfordern erhebliche Anfangsinvestitionen aufgrund fortschrittlicher Batterien, Motoren und Leistungselektronik. Viele Betreiber zögern, von Diesel umzusteigen, da die Ausrüstungskosten hoch sind und der Zugang zu Ladeeinrichtungen an Bau- und Bergbaustandorten begrenzt ist. Lange Ladezeiten und Infrastrukturdefizite schränken den großflächigen Einsatz ein. Unternehmen müssen Betriebseinsparungen mit anfänglichem finanziellem Druck ausgleichen. Hersteller und Regierungen müssen Schnellladenetze ausbauen und Anreize bieten, um den Übergang zu elektrischen Kettensystemen zu beschleunigen.

Beschränkungen der Batterieleistung bei Schwerlastanwendungen

Elektrische Kettenfahrzeuge stehen vor Herausforderungen bei extremen Temperaturen, langen Einsatzzyklen und Anwendungen mit hoher Belastung, bei denen die Batteriekapazität die Betriebsstunden einschränken kann. Schwerlast-Bau- und Bergbauaufgaben erfordern konstante Leistung, was die Batteriesysteme belasten kann. Häufiges Laden oder Batteriewechsel erhöht die Ausfallzeiten und beeinträchtigt die Effizienz. Hersteller müssen die Haltbarkeit der Batterien, Kühlsysteme und Energiedichte verbessern, um den anspruchsvollen Einsatzbedingungen gerecht zu werden. Diese Leistungsbeschränkungen bleiben ein wesentliches Hindernis für die vollständige Elektrifizierung von Ketten-Schwerlastmaschinen.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 36 % am Markt für elektrische Kettenfahrzeugsysteme, unterstützt durch starke Akzeptanz in Bau-, Bergbau- und Verteidigungsanwendungen. Die Region profitiert von fortschrittlichen Elektrifizierungsinitiativen, strengen Emissionsvorschriften und weitreichender Infrastrukturentwicklung. Große Hersteller investieren in batterieelektrische und hybride Kettenplattformen, um der steigenden Nachfrage nach geräuscharmen und emissionsfreien Maschinen gerecht zu werden. Die USA führen den Einsatz in großangelegten Bau- und Militärprojekten an, während Kanada elektrische Kettenfahrzeuge zur Verbesserung der Bergbaueffizienz einsetzt. Wachsende Ladeinfrastruktur und staatliche Anreize stärken weiterhin die regionale Marktexpansion.

Europa

Europa macht einen Anteil von 29 % aus, angetrieben durch strenge Umweltvorschriften, schnelle Einführung sauberer Baumaschinen und starke Investitionen in nachhaltige Infrastruktur. Länder wie Deutschland, Norwegen, Schweden und das Vereinigte Königreich fördern elektrische Kettenfahrzeuge durch CO2-neutrale Ziele und regulatorische Vorgaben für emissionsarme Arbeitszonen. Die Region verzeichnet eine hohe Nutzung von elektrischen Baggern und kompakten Kettenausrüstungen in der Stadtentwicklung und bei Projekten im Bereich erneuerbare Energien. Fortschritte in der Batterietechnologie und Automatisierung fördern die Akzeptanz weiter. Die steigende Nachfrage nach energieeffizienten Maschinen positioniert Europa als wichtigen Markt für innovative elektrische Kettenfahrzeugsysteme.

Asien-Pazifik

Asien-Pazifik führt bei der industriellen Expansion und hält einen Anteil von 30 % am Markt, angetrieben durch großvolumige Bau-, Bergbau- und landwirtschaftliche Modernisierungsprojekte. China, Japan, Südkorea und Australien investieren in elektrifizierte Schwerlastmaschinen, um die Umweltverschmutzung zu reduzieren und die Betriebseffizienz zu verbessern. Schnelle Urbanisierung und große Infrastrukturprojekte schaffen eine starke Nachfrage nach elektrischen Baggern und Ladern. Regionale Hersteller beschleunigen die Entwicklung von batterieelektrischen und hybriden Kettenfahrzeugen, um inländische und Exportmärkte zu bedienen. Wachsende Nachhaltigkeitsziele und verbesserte Ladenetze helfen, die Position Asien-Pazifiks als schnell wachsendes Elektrifizierungszentrum zu festigen.

Lateinamerika

Lateinamerika hält einen Anteil von 3 %, unterstützt durch das steigende Interesse an nachhaltigen Maschinen für Bergbau, Landwirtschaft und Bauwesen. Brasilien, Chile und Mexiko führen die Einführung an, da Bergbauunternehmen energieeffiziente Fahrzeuge suchen, um die Belüftungskosten zu senken und die Arbeitssicherheit zu verbessern. Bauunternehmen erkunden allmählich elektrische Schienensysteme für städtische Projekte und emissionskontrollierte Zonen. Begrenzte Ladeinfrastruktur und hohe Anfangskosten verlangsamen die weit verbreitete Einführung, aber von der Regierung unterstützte Modernisierungsprogramme bieten Wachstumschancen. Da regionale Industrien Effizienz und reduzierte Kraftstoffabhängigkeit priorisieren, wächst das Interesse an elektrifizierten Schienenfahrzeugen weiter.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika macht einen Anteil von 2 % aus, angetrieben durch wachsende Bergbauaktivitäten, Infrastrukturprojekte und Verteidigungsmodernisierung. Elektrische Schienenfahrzeuge gewinnen an Bedeutung in unterirdischen Bergbaubetrieben in Südafrika und groß angelegten Bauprojekten in der Golfregion. Reduzierter Lärm, geringere Emissionen und verbesserte Energieeffizienz fördern die Einführung in sensiblen oder hochtemperierten Umgebungen. Allerdings schränken begrenzte Elektrifizierungsinfrastruktur und hohe Anfangskosten die breitere Marktdurchdringung ein. Der Ausbau von Projekten für erneuerbare Energien und staatliche Nachhaltigkeitsinitiativen unterstützen das stetige Wachstum von elektrischen Schienenfahrzeugen in der Region.

Marktsegmentierungen:

Nach Fahrzeugtyp

- Bagger

- Lader

- Planierraupen

- Spezialfahrzeuge auf Schienen

Nach Antriebsart

- Hybrid-Elektrisch

- Batterie-Elektrisch

- Brennstoffzellen-Elektrisch

- Plug-in-Hybrid

Nach Anwendung

- Bauwesen

- Bergbau

- Landwirtschaft

- Verteidigung & Militär

Nach Komponente

- Batterien

- Elektromotoren

- Leistungselektronik

- Schienensysteme

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für elektrische Kettenfahrzeugsysteme umfasst wichtige Akteure wie Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery, Liebherr Group, John Deere, Doosan Bobcat, CNH Industrial, Hyundai Construction Equipment und Yanmar Holdings Co., Ltd. Diese Unternehmen stärken ihre Marktposition durch die Weiterentwicklung von batterieelektrischen, hybriden und brennstoffzellenbetriebenen Kettenfahrzeugen, die für Bau-, Bergbau-, Landwirtschafts- und Verteidigungsoperationen konzipiert sind. Hersteller konzentrieren sich darauf, die Energieeffizienz, die Drehmomentabgabe und die Batterielebensdauer zu verbessern, um die Leistung dieselbetriebener Kettenmaschinen zu erreichen oder zu übertreffen. Strategische Partnerschaften mit Batterieherstellern, Anbietern digitaler Plattformen und Entwicklern von Ladeinfrastrukturen unterstützen schnellere Innovationen. Unternehmen investieren stark in Automatisierung, Telematik und Fernbedienungsfähigkeiten, um die Sicherheit und Präzision der Betriebsabläufe zu verbessern. Die steigende Nachfrage nach emissionsarmen Geräten beschleunigt die F&E-Bemühungen, sodass führende Akteure ihre Portfolios erweitern und nächste Generationen von elektrischen Kettenfahrzeugsystemen auf globalen Märkten anbieten können.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- Caterpillar Inc.

- Komatsu Ltd.

- Volvo Construction Equipment

- Hitachi Construction Machinery

- Liebherr Gruppe

- John Deere

- Doosan Bobcat

- CNH Industrial

- Hyundai Construction Equipment

- Yanmar Holdings Co., Ltd.

Jüngste Entwicklungen

- Im Mai 2025 erreichte Komatsu Ltd. einen Meilenstein, indem es einen batteriebereiten Elektroantrieb-Lkw autonom betrieb, der mit einer dynamischen Oberleitung verbunden ist und das FrontRunner Autonomous Haulage System integriert, um die Energieeffizienz zu verbessern und Emissionen im Bergbau zu reduzieren.

- Im April 2025 präsentierte Volvo Construction Equipment auf der Bauma 2025 eine verbesserte Version seines 23-Tonnen-Voll-Elektrobaggers, der auf früheren Modellen aufbaut, um die Elektrifizierungsbemühungen weiter voranzutreiben.

- Im Januar 2024 stellte Hitachi Construction Machinery zusammen mit ABB einen Prototyp eines vollelektrischen Muldenkippers fertig. Das System ist so konzipiert, dass es Oberleitungsstrom für die Bergauffahrt nutzt, Batteriebetrieb auf ebenem Boden ermöglicht und regeneratives Bremsen einsetzt.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Fahrzeugtyp, Antriebstyp, Anwendung, Komponente und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Einführung von elektrischen Kettenfahrzeugen wird zunehmen, da Branchen auf niedrigere Emissionen abzielen.

- Die Batteriekapazität und die Ladegeschwindigkeit werden sich verbessern, um schwere Anwendungen zu unterstützen.

- Autonome und ferngesteuerte Kettenmaschinen werden auf Baustellen breitere Verwendung finden.

- Bergbaubetriebe werden auf elektrische Systeme umstellen, um Belüftungskosten zu senken und die Sicherheit zu erhöhen.

- Bauunternehmen werden elektrische Bagger und Lader für städtische, geräuscharme Arbeitszonen einsetzen.

- Verteidigungsbehörden werden den Einsatz von elektrischen Kettenplattformen für Tarnung und reduzierte Wärmesignaturen ausweiten.

- Hybride elektrische Systeme werden dort wachsen, wo eine verlängerte Laufzeit erforderlich ist.

- Hersteller werden in modulare Batteriepacks investieren, um Ausfallzeiten zu reduzieren und die Flexibilität zu erhöhen.

- Die Ladeinfrastruktur wird sich über Bau-, Landwirtschafts- und Bergbaustandorte hinweg ausweiten.

- Globale Vorschriften werden die Elektrifizierung beschleunigen und Lieferanten dazu drängen, Technologie und Produktlinien aufzurüsten.