Marktübersicht

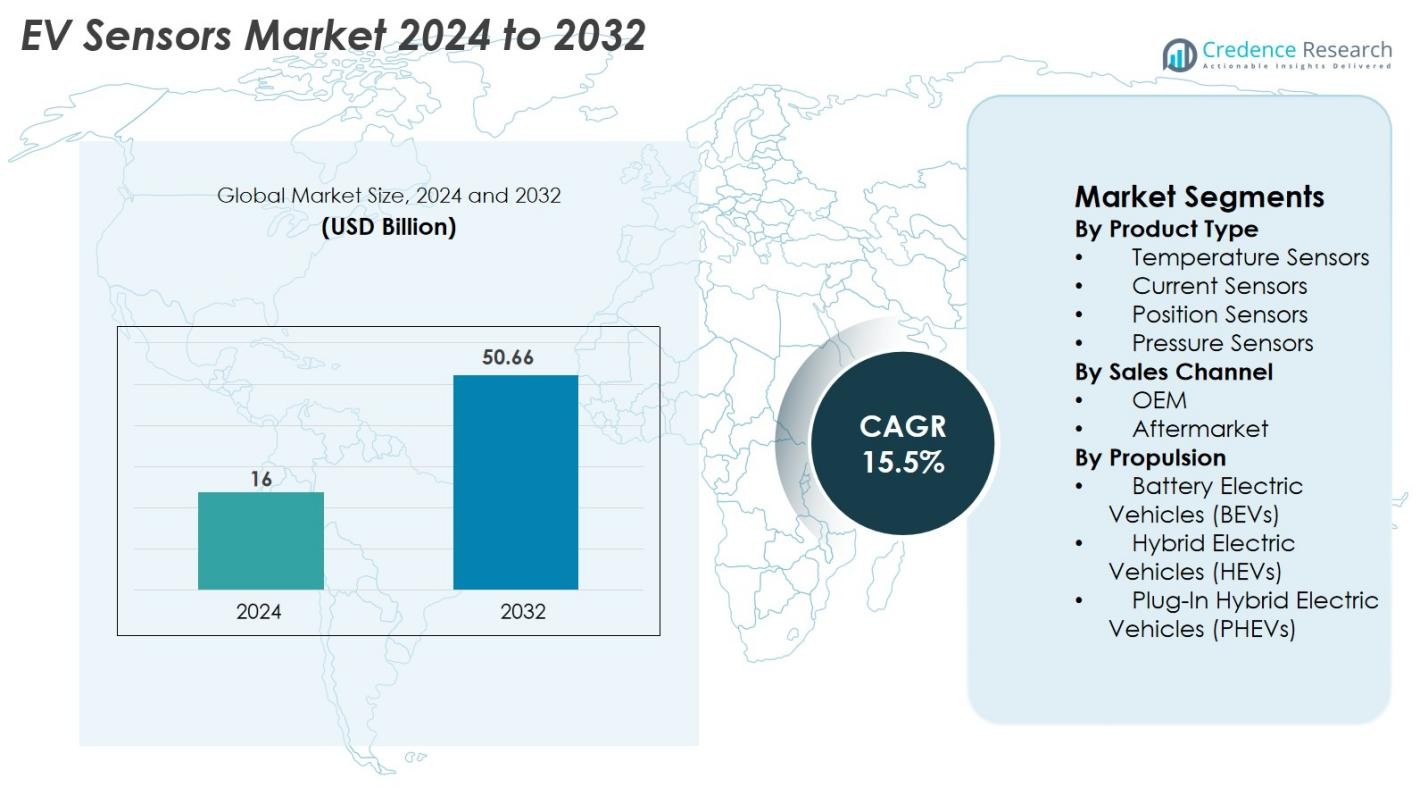

Der Markt für EV-Sensoren wurde im Jahr 2024 mit 16 Milliarden USD bewertet und wird voraussichtlich bis 2032 50,66 Milliarden USD erreichen, was einem CAGR von 15,5% während des Prognosezeitraums entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Größe des EV-Sensorenmarktes 2024 |

16 Milliarden USD |

| EV-Sensorenmarkt, CAGR |

15,5% |

| Größe des EV-Sensorenmarktes 2032 |

50,66 Milliarden USD |

Der Markt für EV-Sensoren wird von führenden Akteuren wie Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM und Kohshin Electric Corporation dominiert, die alle eine entscheidende Rolle bei der Bereitstellung fortschrittlicher Sensortechnologien für das Batteriemanagement, die Leistungselektronik und Sicherheitssysteme spielen. Diese Unternehmen innovieren weiterhin in hochpräzisen Lösungen für Temperatur-, Strom-, Druck- und Positionssensoren, um den sich entwickelnden Bedürfnissen der Elektrofahrzeughersteller gerecht zu werden. Regional führt der asiatisch-pazifische Raum den Markt mit einem Anteil von 34% an, angetrieben durch eine starke EV-Produktion in China, Japan, Südkorea und Indien, gefolgt von Europa mit 32% und Nordamerika mit 28%, was robuste Elektrifizierungspolitiken und fortschrittliche Automobilökosysteme widerspiegelt.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der Markt für EV-Sensoren wurde im Jahr 2024 mit 16 Milliarden USD bewertet und soll bis 2032 50,66 Milliarden USD erreichen, was einem CAGR von 15,5% während des Prognosezeitraums entspricht.

- Starkes Marktwachstum wird durch die steigende weltweite EV-Produktion, staatlich geführte Elektrifizierungspolitiken und die zunehmende Integration fortschrittlicher Sensoren in Batteriemanagement-, Leistungselektronik- und Sicherheitssysteme auf Elektrofahrzeugplattformen angetrieben.

- Zu den wichtigsten Trends gehören die Einführung intelligenter, vernetzter Sensortechnologien, Fortschritte in der Überwachung von Festkörperbatterien und die steigende Nachfrage nach hochpräzisen Temperatur-, Strom- und Positionssensoren.

- Der Wettbewerb verschärft sich, da große Akteure wie Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation und Analog Devices Inc. ihre Portfolios erweitern, miniaturisierte Designs innovieren und Partnerschaften mit EV-Herstellern stärken.

- Regional führt der asiatisch-pazifische Raum mit einem Anteil von 34%, gefolgt von Europa mit 32% und Nordamerika mit 28%, während Temperatursensoren die Produktsegmente mit einem Anteil von 32% dominieren, unterstützt durch die steigende Nachfrage nach effizientem Wärmemanagement in EVs.

Marktsegmentierungsanalyse

Nach Produkttyp

Temperatursensoren dominieren den Markt für EV-Sensoren und machen im Jahr 2024 einen Anteil von 32% aus, angetrieben durch ihre entscheidende Rolle bei der Überwachung von Batteriepacks, Leistungselektronik und Wärmemanagementsystemen. Da EV-Hersteller die Batteriesicherheit und -effizienz priorisieren, steigt die Nachfrage nach fortschrittlichen thermischen Sensorlösungen weiter. Stromsensoren halten den zweitgrößten Anteil aufgrund der expandierenden Anwendungen in Stromverteilungseinheiten und Wechselrichtern. Positions- und Drucksensoren zeigen ebenfalls ein stetiges Wachstum, unterstützt durch die steigende Integration automatisierter Systeme, regenerativer Bremsfunktionen und Sicherheitsverbesserungen auf modernen Elektrofahrzeugplattformen.

- Zum Beispiel hat NXP Semiconductors seine präzise NTAG SmartSensor-Plattform eingeführt, die eine Temperaturgenauigkeit von ±0,3°C (in einem begrenzten Bereich, typischerweise 0°C bis 45°C) und eine Datenaufzeichnungskapazität von bis zu 30.000+ Proben (abhängig von der Datenkompression) bietet, was die Temperaturüberwachung in Anwendungen wie intelligenter Verpackung, Kühlkettenlogistik und persönlichen Gesundheitsprodukten ermöglicht.

Nach Vertriebskanal

Das OEM-Segment führt den Markt für EV-Sensoren mit einem Anteil von 78% an, unterstützt durch steigende EV-Produktionsvolumen und die zunehmende Einführung von werkseitig eingebauten fortschrittlichen Sensortechnologien. Automobilhersteller integrieren zunehmend hochpräzise Sensoren in Batterie-Management-Systeme, Lademodule und Antriebskomponenten, was die anhaltende Nachfrage von OEMs antreibt. Das Aftermarket-Segment, obwohl kleiner, wächst aufgrund der Nachfrage nach Ersatzsensoren in alternden EVs und steigenden Wartungsanforderungen. Das Wachstum im Aftermarket-Verkauf wird weiter durch die expandierende globale EV-Flotte und die steigende Verfügbarkeit kompatibler Sensorlösungen von Tier-1-Zulieferern unterstützt.

- Zum Beispiel entwickelt Continental verschiedene Hochvolt-Sensorsysteme für Elektrofahrzeuge, wie das Current Sensor Module (CSM), das dem Batterie-Management-System Strom- und Temperaturinformationen liefert, um die langfristige Haltbarkeit und Sicherheit der Batterie zu gewährleisten.

Nach Antriebsart

Battery Electric Vehicles (BEVs) stellen das größte Antriebssegment dar und halten einen Anteil von 61% am Markt für EV-Sensoren, angetrieben durch die beschleunigte globale Einführung, unterstützt durch Emissionsvorschriften, staatliche Anreize und kontinuierliche Rückgänge der Batteriekosten. BEVs integrieren eine höhere Anzahl von Sensoren pro Fahrzeug im Vergleich zu HEVs und PHEVs, hauptsächlich zur Batteriekontrolle, thermischen Regulierung und Leistungssteuerung. Hybrid Electric Vehicles (HEVs) und Plug-In Hybrid Electric Vehicles (PHEVs) tragen ebenfalls erheblich bei, profitieren von der steigenden Nachfrage in Regionen, die allmählich zur vollständigen Elektrifizierung übergehen und effiziente Energiemanagement-Sensoren benötigen.

Wichtige Wachstumsfaktoren

Steigende globale EV-Produktion und Elektrifizierungspolitiken

Die schnelle Beschleunigung der Elektrofahrzeugproduktion weltweit bleibt einer der stärksten Wachstumsfaktoren für den Markt für EV-Sensoren. Regierungen in den wichtigsten Automobilmärkten setzen weiterhin strenge Emissionsnormen, CO₂-Reduktionsmandate und Anreizprogramme durch, die OEMs zu einer großflächigen Elektrifizierung drängen. Mit dem Anstieg der EV-Volumina integriert jedes Fahrzeug eine höhere Dichte an Sensoren zur Überwachung von Temperatur, Spannung, Strom, Druck und Position über Batteriepakete, Leistungselektronik, Antriebsstränge und Sicherheitssysteme hinweg. Hochvolt-Architekturen, fortschrittliche Batterietechnologien und integrierte thermische Managementplattformen erhöhen zudem die Abhängigkeit von präzisen Sensortechnologien. Darüber hinaus zwingen langfristige Regierungsfahrpläne—wie Null-Emissions-Fahrzeugziele in Europa und Nordamerika sowie die schnelle Elektrifizierung in China und Indien—Automobilhersteller dazu, die EV-Produktionskapazität zu skalieren. Diese expandierende Fertigungsbasis steigert direkt die Sensoradoption, wodurch Elektrifizierungspolitiken zu einem grundlegenden Nachfragefaktor für den globalen Markt für EV-Sensoren werden.

- Zum Beispiel nutzt LG Energy Solution ein hochentwickeltes Batteriemanagementsystem (BMS), das KI und Cloud-Technologie einsetzt, um wichtige Indikatoren wie Kapazität, Spannung, Temperatur und Zellungleichgewicht in Echtzeit zu analysieren.

Fortschritte im Batteriemanagement und in der Leistungselektronik

Technologischer Fortschritt in Batteriesystemen und Leistungselektronik spielt eine zentrale Rolle bei der Nachfrage nach fortschrittlichen EV-Sensoren. Moderne Lithium-Ionen- und nächste Generation Festkörperbatterien erfordern hochpräzise Temperatur-, Spannungs- und Stromsensoren, um die Leistung zu optimieren, die Batterielebensdauer zu verlängern und thermisches Durchgehen zu verhindern. Da OEMs zu schnellerem Laden, höherer Energiedichte und robusteren Sicherheitsmechanismen übergehen, wird die Sensorintegration zunehmend komplexer und essenzieller. Leistungselektronik wie Wechselrichter, Konverter, Onboard-Ladegeräte und Traktionsmotoren sind auf präzise Sensorik angewiesen, um einen effizienten Energiefluss, thermische Regulierung und Fehlererkennung sicherzustellen. Der wachsende Trend zu modularen Batteriepacks, Zellüberwachung und intelligenten Batteriemanagementsystemen beschleunigt die Einführung multifunktionaler Sensoreinheiten weiter. Diese Fortschritte schaffen zusammen eine starke, anhaltende Nachfrage nach hochzuverlässigen Sensoren im EV-Ökosystem.

- Zum Beispiel integrieren Infineons HybridPACK Drive-Module Temperatursensoren auf dem Chip und sind für spezifische Schaltfrequenzen und thermische Leistung optimiert, die je nach spezifischer Modulversion und verwendetem Halbleitermaterial variieren.

Erweiterung von ADAS, Sicherheitssystemen und Fahrzeugintelligenz

Das Wachstum fortschrittlicher Fahrerassistenzsysteme (ADAS) und Fahrzeugintelligenzplattformen erhöht die Sensoranforderungen in modernen Elektrofahrzeugen erheblich. EVs integrieren zunehmend fortschrittliche Bremssysteme, regenerative Steuermechanismen, Torque Vectoring und Echtzeit-Fahrzeugdiagnosen, die alle auf hochreaktive Sensoren angewiesen sind. Sicherheitsfunktionen wie Batterieisolationsüberwachung, Crash-Erkennung, Antriebsstrangschutz und thermische Notfallsteuerungen basieren auf sensorgesteuerten Daten, um Präzision und schnelle Reaktionszeiten zu gewährleisten. Mit der Erweiterung autonomer und halbautonomer Fähigkeiten benötigen EVs eine breitere Mischung aus Umwelt-, Positions- und internen Leistungssensoren. Der Übergang zu softwaredefinierten Fahrzeugen und vorausschauender Wartung treibt die Sensoradoption weiter voran und ermöglicht kontinuierliche Überwachung und Datenaustausch über Onboard-Systeme hinweg. Diese technologische Konvergenz macht Sensortechnologien essenziell für die Bereitstellung von Leistung, Sicherheit und Fahrerassistenzfunktionen.

Wichtige Trends & Chancen

Wachsender Trend zu intelligenten und vernetzten Sensortechnologien

Der Markt für EV-Sensoren erlebt einen starken Trend zu intelligenten, vernetzten und digital integrierten Sensortechnologien. Die Nachfrage nach Sensoren, die Echtzeitdiagnosen, fortschrittliche Signalverarbeitung und nahtlose Integration mit Fahrzeug-ECUs und Cloud-Plattformen bieten, steigt. Intelligente Sensoren ermöglichen die Live-Datenüberwachung für Batteriezustand, Ladeverhalten, thermische Regulierung und Effizienzoptimierung und unterstützen den breiteren Übergang zu softwaredefinierten EV-Architekturen. Dieser Trend schafft bedeutende Chancen für Sensorhersteller, intelligente, multifunktionale Sensoren mit eingebetteten Algorithmen, Selbstkalibrierungssystemen und IoT-fähiger Kommunikation zu entwickeln. Die wachsende Einführung von Over-the-Air-Updates, vorausschauender Wartung und digitalen Zwillingen verstärkt weiter den Bedarf an vernetzten Sensorekosystemen. Da EVs intelligenter und datengetriebener werden, wird sich der Markt weiter in Richtung anspruchsvoller Sensorsysteme ausdehnen, die die Leistungszuverlässigkeit und digitale Steuerung verbessern.

- Zum Beispiel integriert der TMP235-Smart-Temperatursensor von Texas Instruments eine energiesparende Signalaufbereitung mit einem typischen Stromverbrauch von 9 μA und unterstützt hochpräzise Ausgaben über einen Bereich von –40°C bis 125°C, was eine kontinuierliche Überwachung der Batteriezustände in verbundenen EV-Plattformen ermöglicht.

Zunehmende Verbreitung von Festkörperbatterien und thermischen Sicherheitslösungen

Der globale Wandel hin zu Festkörperbatterien stellt eine erhebliche Chance für Sensorinnovationen in EVs dar. Festkörpertechnologien erfordern fortschrittliche Systeme zur Überwachung von Temperatur, Strom und Druck aufgrund ihrer höheren Energiedichte und strengen Sicherheitsanforderungen. Während Automobilhersteller und Batteriefirmen die Pilotproduktion und Kommerzialisierungsbemühungen beschleunigen, steigt der Bedarf an ultrapräzisen Sensoren, die Mikroanomalien erkennen können, stark an. Zudem werden leistungsstarke thermische Sicherheitslösungen zunehmend priorisiert, da Bedenken hinsichtlich Batteriebränden, Hitzeentwicklung beim Schnellladen und Haltbarkeit unter extremen Bedingungen bestehen. Dieser Trend fördert die Entwicklung neuer Sensormaterialien, miniaturisierter Designs und hochtemperaturbeständiger Komponenten. Unternehmen, die in festkörperbatteriekompatible Sensoren innovieren, können erheblich an Bedeutung gewinnen, wenn die nächste Generation von EV-Plattformen entsteht.

- Zum Beispiel ist die Festkörperbatterieplattform von QuantumScape für den Betrieb mit einem extern angelegten Druck von etwa 3,4 Atmosphären und bei Temperaturen zwischen 25-30°C ausgelegt.

Wichtige Herausforderungen

Hohe Kosten und Komplexität der Sensorintegration in EV-Architekturen

Trotz steigender Nachfrage steht der Markt für EV-Sensoren vor erheblichen Herausforderungen, die sich aus den hohen Kosten und der Integrationskomplexität fortschrittlicher Sensortechnologien ergeben. EV-Plattformen benötigen ein dichtes Netzwerk von Sensoren zur Verwaltung von Batteriediagnosen, Temperaturkontrolle, Leistungselektronik und Sicherheitssystemen, was die gesamten Entwicklungskosten für OEMs in die Höhe treibt. Die Integration zahlreicher Sensoren in kompakte Fahrzeugarchitekturen erhöht die Komplexität der Verkabelung, das Risiko elektromagnetischer Interferenzen und die Anforderungen an die Kalibrierung. Zudem stellt das Design von Sensoren, die unter Hochspannungs-, Hochtemperatur- und vibrationsintensiven Umgebungen hohe Genauigkeit beibehalten, eine technische Herausforderung dar. Für Zulieferer erhöhen die Erfüllung der OEM-Anforderungen an Haltbarkeit, Miniaturisierung und lange Lebensdauer die F&E- und Produktionskosten. Diese Integrationsherausforderungen verlangsamen oft die Einführungsraten und begrenzen die Skalierbarkeit, insbesondere bei kostenempfindlichen EV-Modellen.

Zuverlässigkeitsprobleme und Schwachstellen in der Lieferkette

Die Sicherstellung der langfristigen Zuverlässigkeit von Sensoren in EV-Umgebungen bleibt eine kritische Herausforderung aufgrund der extremen Betriebsbedingungen, die mit Batteriesystemen und Leistungselektronik verbunden sind. Sensoren müssen ihre Präzision trotz Hitze, elektrischen Störungen, mechanischem Stress und chemischen Wechselwirkungen beibehalten, was Ausfälle zu einem großen Risikofaktor macht. Zudem beeinträchtigen globale Lieferkettenstörungen—insbesondere bei Halbleitern und elektronischen Komponenten—weiterhin die Verfügbarkeit, Preisgestaltung und Lieferzeiten von Sensoren. Die Abhängigkeit von spezialisierten Materialien, Chipfabriken und geografisch konzentrierten Produktionszentren erhöht die Anfälligkeit für geopolitische Spannungen, Handelsbeschränkungen und Rohstoffknappheit. Diese Faktoren behindern kollektiv die rechtzeitige Produktion und Bereitstellung von EV-Sensoren und stellen operative Herausforderungen für OEMs und Tier-1-Zulieferer dar.

Regionale Analyse

Nordamerika

Nordamerika hält einen Anteil von 28% am Markt für EV-Sensoren, angetrieben durch die starke EV-Akzeptanz in den Vereinigten Staaten und Kanada, unterstützt durch staatliche Anreize, Emissionsvorschriften und den Ausbau der Ladeinfrastruktur. Große OEMs und Technologieanbieter in der Region investieren weiterhin in fortschrittliche Batteriemanagementsysteme und intelligente Sensortechnologien. Das schnelle Wachstum von autonomen und vernetzten Fahrzeugprogrammen erhöht die Nachfrage nach hochpräzisen Sensoren weiter. Starke F&E-Fähigkeiten, steigende Produktion von elektrischen SUVs und Trucks sowie verstärkte Zusammenarbeit zwischen Automobilherstellern und Halbleiterunternehmen stärken weiterhin die Position Nordamerikas auf dem globalen Markt.

Europa

Europa führt den Markt für EV-Sensoren mit einem Anteil von 32% an, angetrieben durch aggressive Klimaneutralitätsziele, strenge Emissionsnormen und erhebliche staatliche Anreize für die EV-Akzeptanz. Länder wie Deutschland, Frankreich, die Niederlande und das Vereinigte Königreich beschleunigen die EV-Produktion und -Einführung, was eine erhebliche Nachfrage nach Temperatur-, Strom-, Druck- und sicherheitskritischen Sensoren schafft. Europas Führungsrolle in der Batteriefertigung, der Entwicklung von Festkörperbatterien und der ADAS-Innovation unterstützt weiter die Sensorintegration über EV-Plattformen hinweg. Die starke Präsenz von Premium-Automarken und der Ausbau von EV-Fertigungsstätten positionieren Europa weiterhin als den fortschrittlichsten Markt für EV-Sensortechnologien.

Asien-Pazifik

Der asiatisch-pazifische Raum verzeichnet das größte Wachstumsmomentum und hält einen Anteil von 34% am Markt für EV-Sensoren, hauptsächlich angetrieben durch China, Japan, Südkorea und Indien. Chinas Dominanz in der EV-Fertigung, der Batterieproduktion und der Leistungselektronik steigert die Nachfrage nach Wärme-, Batteriemanagement- und Sicherheitssensoren erheblich. Japan und Südkorea tragen durch technologische Führerschaft in der Halbleiter- und Automobilelektronik bei. Indiens schnell wachsendes EV-Ökosystem und die politisch getriebene Elektrifizierung erweitern die regionalen Möglichkeiten weiter. Günstige Produktionskostenstrukturen, starke staatliche Anreize und der schnelle Ausbau der Infrastruktur machen den asiatisch-pazifischen Raum zum am schnellsten wachsenden regionalen Markt für EV-Sensoren weltweit.

Lateinamerika

Lateinamerika hält einen Anteil von 4% am Markt für EV-Sensoren, wobei das Wachstum von Brasilien, Mexiko und Chile angeführt wird. Steigende Umweltvorschriften und zunehmende EV-Importe unterstützen allmählich die Sensornachfrage, insbesondere für Batteriemonitoring, Sicherheitssysteme und Wärmemanagement. Investitionen in die Integration erneuerbarer Energien und staatlich geführte Elektrifizierungsprogramme stärken die regionale Akzeptanz. Mexikos Rolle als Fertigungszentrum für globale Automobilhersteller trägt weiter zur Sensorintegration in lokal montierten EVs bei. Obwohl die Marktdurchdringung noch in der Entwicklung ist, bieten zunehmendes Verbraucherbewusstsein und verbesserte EV-Erschwinglichkeit langfristige Chancen für Sensorhersteller.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasst einen Anteil von 2% am Markt für EV-Sensoren, wobei das Wachstum hauptsächlich in den VAE, Saudi-Arabien und Südafrika konzentriert ist. Regierungsinitiativen zur Förderung der Energiediversifizierung, intelligenter Mobilität und Nachhaltigkeit treiben die frühe EV-Akzeptanz voran. Premium-EV-Importe und Investitionen in Ladeinfrastruktur unterstützen die Nachfrage nach fortschrittlichen Sensorlösungen in Luxus- und kommerziellen EV-Flotten. Während die Gesamtpenetration aufgrund von Preisen und begrenzter Infrastruktur niedrig bleibt, zeigt die Region vielversprechendes Wachstumspotenzial, da nationale Elektrifizierungsstrategien expandieren und Automobilzulieferer zunehmend aufstrebende Märkte erkunden.

Marktsegmentierungen

Nach Produkttyp

- Temperatursensoren

- Stromsensoren

- Positionssensoren

- Drucksensoren

Nach Vertriebskanal

Nach Antrieb

- Batterieelektrische Fahrzeuge (BEVs)

- Hybrid-Elektrofahrzeuge (HEVs)

- Plug-in-Hybrid-Elektrofahrzeuge (PHEVs)

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für EV-Sensoren ist hochgradig wettbewerbsintensiv und zeichnet sich durch starke Beteiligung globaler Halbleiterhersteller, Automobilzulieferer und spezialisierter Sensortechnologieunternehmen aus. Führende Akteure wie Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM und Kohshin Electric Corporation erweitern ihre Portfolios, um der steigenden Nachfrage nach fortschrittlichen Temperatur-, Strom-, Druck- und Positionssensoren gerecht zu werden, die in EV-Batteriesystemen, Leistungselektronik und Sicherheitsplattformen eingesetzt werden. Unternehmen konzentrieren sich zunehmend auf miniaturisierte Designs, hohe Temperaturbeständigkeit, intelligente Sensorkapazitäten und die Integration in Batteriemanagementsysteme. Strategische Partnerschaften mit EV-Herstellern, Investitionen in F&E und der Ausbau der Halbleiterproduktion sind zentral, um den Wettbewerbsvorteil zu erhalten. Das Wettbewerbsumfeld wird weiter durch schnelle technologische Innovationen, Optimierung der Lieferkette und den wachsenden Bedarf an hochpräzisen, zuverlässigen Echtzeit-Sensorlösungen für die nächste Generation von Elektrofahrzeugen geprägt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Schlüsselakteure

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Jüngste Entwicklungen

- Im August 2025 begann Forvia Hella mit der Serienproduktion seiner nächsten Generation von Lenksensor-Technologie für vollelektrische „Steer-by-Wire“-Systeme für einen großen chinesischen Elektrofahrzeughersteller.

- Im Juli 2025 gab STMicroelectronics N.V. bekannt, dass es einen Teil des Sensorengeschäfts von NXP Semiconductors N.V. für bis zu 950 Millionen US-Dollar übernehmen wird, um sein MEMS-Automobilsensoren-Portfolio zu erweitern.

- Im Januar 2025 bildete Infineon Technologies AG eine eigene Geschäftseinheit (SURF), die Sensor- und RF-Geschäfte kombiniert, um das Wachstum in Sensoren für den Automobil- und andere Sektoren zu stärken.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Vertriebskanal, Antrieb und Geografie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Zusätzlich enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Darüber hinaus werden verschiedene Faktoren diskutiert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt für EV-Sensoren wird ein starkes langfristiges Wachstum erfahren, da die weltweite Akzeptanz von Elektrofahrzeugen in den wichtigsten Automobilregionen beschleunigt wird.

- Die Sensorintegration wird sich intensivieren, da EV-Architekturen komplexer werden und höhere Genauigkeit und schnellere Reaktionszeiten erfordern.

- Fortschritte in der Batterietechnologie, einschließlich Festkörpersystemen, werden die Nachfrage nach Sensoren der nächsten Generation für Temperatur- und Druckmessung antreiben.

- Intelligente und vernetzte Sensoren werden eine breitere Akzeptanz finden, um vorausschauende Wartung, Echtzeit-Diagnosen und softwaredefinierte Fahrzeugplattformen zu unterstützen.

- Die erhöhte Herstellung von Hochspannungs-Leistungselektronik wird die Anforderungen an fortschrittliche Strom- und Spannungsmesslösungen steigern.

- Miniaturisierte, robuste und hochtemperaturbeständige Sensoren werden verstärkt in kompakten EV-Plattformen eingesetzt werden.

- Der Aufstieg autonomer und halbautonomer EVs wird den Bedarf an sicherheitskritischen und positionsbestimmenden Technologien erweitern.

- Zusammenarbeit zwischen OEMs und Zulieferern wird gestärkt, da Automobilhersteller auf eine verbesserte Systemintegration und Sensoroptimierung drängen.

- Lokalisierungsbemühungen in der Lieferkette werden zunehmen, um die Abhängigkeit von Halbleiterimporten zu verringern und die Zuverlässigkeit zu verbessern.

- Asien-Pazifik wird seine Führungsposition beibehalten, wobei das schnelle Wachstum in China, Japan, Südkorea und Indien den zukünftigen Marktschwung antreibt.