Marktübersicht zur Gehirnüberwachung:

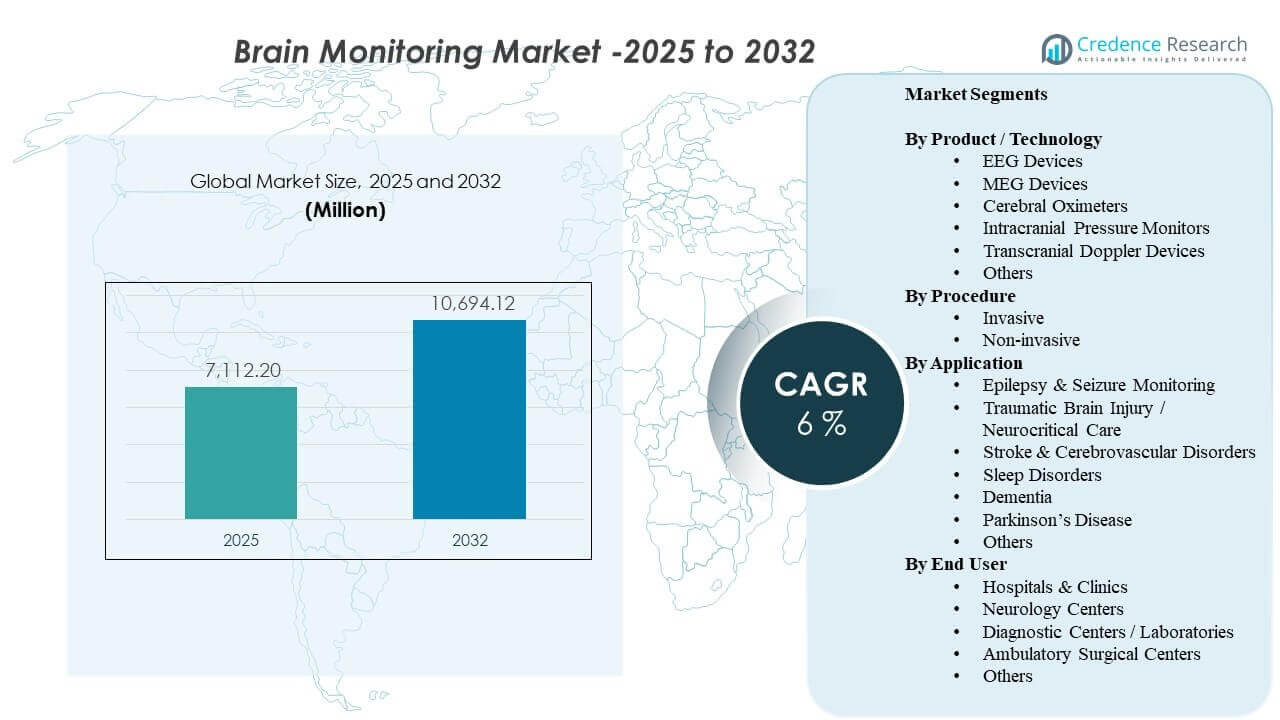

Die globale Marktgröße für Gehirnüberwachung wurde 2025 auf 7.112,2 Millionen USD geschätzt und soll bis 2032 10.694,12 Millionen USD erreichen, mit einer jährlichen Wachstumsrate (CAGR) von 6% von 2025 bis 2032. Die Nachfrage wird durch die höhere Nutzung von Neurodiagnostik und kontinuierlicher Überwachung in Akutpflegeeinrichtungen geprägt, wo schnellere klinische Entscheidungen und Risikomanagement zentral für die Patientenergebnisse sind. Die Akzeptanz wird auch durch den erweiterten Zugang zu neurologischen Diensten und die breitere Nutzung der Überwachung in Schlaganfallpfaden, Anfallsevaluierung und neurokritischer Pflege unterstützt. Im Prognosezeitraum wird erwartet, dass Technologie-Upgrades und die Integration von Arbeitsabläufen in Krankenhäusern und spezialisierten neurologischen Zentren die Ersatzzyklen und die Dienstleistungsnachfrage aktiv halten.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2024 |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Marktgröße für Gehirnüberwachung 2025 |

7.112,2 Millionen USD |

| Markt für Gehirnüberwachung, CAGR |

6% |

| Marktgröße für Gehirnüberwachung 2032 |

10.694,12 Millionen USD |

Wichtige Markttrends & Einblicke

- Der Markt soll von 7.112,2 Millionen USD (2025) auf 10.694,12 Millionen USD (2032) expandieren, mit einer jährlichen Wachstumsrate (CAGR) von 6% (2025–2032).

- Nicht-invasive Verfahren machten 2025 einen Anteil von 72,4% aus, was die Präferenz für risikoärmere, wiederholbare Überwachung in Pflegeeinrichtungen widerspiegelt.

- Krankenhäuser & Kliniken machten 2025 einen Anteil von 65,3% aus, unterstützt durch die Nachfrage auf Intensivstationen und zentralisierte Einkäufe für neurodiagnostische Infrastruktur.

- EEG-Geräte hielten 2025 einen Anteil von 29,6%, angetrieben durch die breite klinische Nutzung in der Anfallsevaluierung und neurokritischen Überwachung.

- Traumatische Hirnverletzung / Neurokritische Pflege erfasste 2025 einen Anteil von 27,6%, was den anhaltenden Überwachungsbedarf im Management von Hochrisikopatienten widerspiegelt.

Segmentanalyse

Der Markt zeigt eine klare Neigung zu skalierbaren Überwachungsabläufen, die häufige Bewertungen unterstützen können, ohne den Verfahrensaufwand zu erhöhen. Nicht-invasive Modalitäten bleiben zentral, da sie mit wiederholten Tests, schnellerem Setup und breiterer Nutzung in stationären und ambulanten Pfaden übereinstimmen. Krankenhäuser bleiben das primäre Nachfragezentrum aufgrund der Anforderungen der neuro-Intensivstationen, der Nutzung in mehreren Abteilungen und der engeren Integration mit Unternehmensüberwachung und klinischen Entscheidungsabläufen.

Über die Produkte hinweg behält EEG eine führende Rolle, da es in der routinemäßigen neurodiagnostischen Praxis eingebettet ist und zunehmend durch Workflow-Optimierung, Portabilität und digitale Interpretationstools unterstützt wird. Die Anwendungsnachfrage wird durch die neurokritische Pflege verstärkt, wo kontinuierliche Beobachtung, frühzeitige Verschlechterungserkennung und protokollierte Überwachung üblich sind. Da Anbieter einen höheren Durchsatz und konsistente Qualität anstreben, bevorzugt die Geräteauswahl zunehmend Zuverlässigkeit, Interoperabilität und Serviceunterstützung.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Nach Produkt- / Technologie-Einblicken

EEG-Geräte machten den größten Anteil von 29,6% im Jahr 2025 aus. EEG bleibt aufgrund seiner Vielseitigkeit bei Anfällen, der Bewertung des veränderten mentalen Status und der kontinuierlichen Überwachung in der Intensivpflege weit verbreitet. Die Modalität profitiert von etablierten klinischen Protokollen, breiter Vertrautheit bei Klinikern und einer relativ skalierbaren Bereitstellung im Vergleich zu systemintensiveren Systemen. Laufende Verbesserungen in Bezug auf Portabilität, Datenmanagement und Interpretationsabläufe unterstützen weiterhin die anhaltende Nachfrage in Krankenhäusern und neurologischen Zentren.

Nach Verfahrenserkenntnissen

Nicht-invasive Verfahren machten den größten Anteil von 72,4% im Jahr 2025 aus. Anbieter bevorzugen nicht-invasive Methoden, da sie das prozedurale Risiko verringern, wiederholte Überwachung unterstützen und sich leichter in routinemäßige Pflegepfade integrieren lassen. Diese Ansätze passen auch zu ambulanten und Step-Down-Settings, in denen ein schneller Aufbau und eine geringere Personalbelastung wichtig sind. Da die Überwachung über tertiäre Intensivstationen hinausgeht, skalieren nicht-invasive Optionen aufgrund der einfacheren Implementierung und breiteren klinischen Akzeptanz tendenziell schneller.

Nach Anwendungserkenntnissen

Traumatische Hirnverletzung / Neurokritische Pflege machte den größten Anteil von 27,6% im Jahr 2025 aus. Hochakute Neuro-Patienten erfordern oft eine kontinuierliche Beobachtung, um sekundäre Verletzungsrisiken zu erkennen und rechtzeitige Interventionen zu leiten. Die Überwachungsintensität ist in neurokritischen Umgebungen aufgrund der protokollgesteuerten Pflege, komplexer Komorbiditäten und der Notwendigkeit von Echtzeit-Trends höher. Diese Konzentration der Nutzung und der wiederholten Überwachung unterstützt die starke Nachfrage nach zuverlässigen Systemen, Zubehör und Serviceunterstützung in kritischen Pflegeumgebungen.

Nach Endbenutzereinblicken

Krankenhäuser & Kliniken machten den größten Anteil von 65,3% im Jahr 2025 aus. Krankenhäuser konzentrieren die Nachfrage, da die Neuroüberwachung in Notaufnahmen, Intensivstationen, Operationssälen und stationären neurologischen Arbeitsabläufen eingesetzt wird. Die Beschaffung ist oft zentralisiert, was gebündelte Einkäufe und langfristige Servicevereinbarungen ermöglicht, die laufende Upgrades unterstützen. Höhere Patientenvolumina, die Verfügbarkeit von Spezialisten und die Integration von Unternehmens-IT treiben auch eine stärkere Nutzung und Erneuerungszyklen in Krankenhaussystemen im Vergleich zu kleineren Einrichtungen an.

Markttreiber für Gehirnüberwachung

Erweiterung der neurokritischen Pflege und der protokollisierten Überwachung

Neurokritische Pflegepfade verlassen sich zunehmend auf kontinuierliche oder häufige Gehirnüberwachung, um Interventionen zu leiten und sekundäre Komplikationen zu reduzieren. Krankenhäuser standardisieren Überwachungsprotokolle über Intensivstationen und Schlaganfallstationen hinweg, um schnellere Eskalationsentscheidungen und eine konsistente Pflegequalität zu unterstützen. Dies erhöht die Nutzungsintensität, nicht nur die Geräteplatzierungen, insbesondere für Patienten, die eine Trendüberwachung über längere Aufenthalte hinweg benötigen. Mit der Kapazitätserweiterung in tertiären Krankenhäusern steigt die Nachfrage nach Systemen, die zuverlässig mit hoher Betriebszeit, optimiertem Setup und Serviceunterstützung arbeiten können.

- Zum Beispiel wird das BrainWatch EEG-System von Natus Medical in weniger als 5 Minuten mit von der FDA zugelassener Anfallserkennung für den Einsatz in der Notaufnahme/Intensivstation bereitgestellt. Dies erhöht die Nutzungsintensität, nicht nur die Platzierung der Geräte, insbesondere für Patienten, die eine Trendüberwachung über längere Aufenthalte benötigen.

Wachsende klinische Nachfrage nach nicht-invasiven Diagnosen im großen Maßstab

Nicht-invasive Überwachung ermöglicht wiederholte Bewertungen mit geringerer prozeduraler Belastung, was eine breitere Akzeptanz in stationären Abteilungen und ambulanten Umgebungen unterstützt. Da Anbieter darauf abzielen, den Durchsatz zu erhöhen und Komplikationen zu reduzieren, bevorzugen sie Modalitäten, die schnell und sicher bei verschiedenen Patientenprofilen eingesetzt werden können. Dies unterstützt die Beschaffung für breitere Abteilungen über die Neurologie hinaus, einschließlich Notfall- und Nachakutüberwachung. Das Ergebnis ist eine höhere Grundnutzung der Geräte und eine stärkere Nachfrage nach Ersatz, da Krankenhäuser die Überwachungsabdeckung erweitern.

- Zum Beispiel reduzierte das SedLine-Gehirnfunktion-Überwachungssystem von Masimo die Sevofluran-Exposition um 1,4 MAC-Stunden und die Inzidenz von Delirium bei Kindern nach Anästhesie um 14% in einer Studie.

Technologie-Upgrades und Workflow-Integration mit Unternehmensüberwachung

Die Gehirnüberwachung konkurriert zunehmend in den Bereichen Interoperabilität, Datenverwendbarkeit und Integration in umfassendere klinische Entscheidungs-Workflows. Anbieter schätzen Systeme, die interpretierbare Ergebnisse in elektronische Umgebungen und Überwachungsstapel am Krankenbett mit minimalen Reibungsverlusten einspeisen können. Upgrades in Software, Konnektivität und Datenmanagement unterstützen die Akzeptanz, indem sie Workflow-Störungen reduzieren und das Vertrauen der Kliniker verbessern. Diese Dynamik erhöht auch die Nachfrage nach Dienstleistungen, Schulungen und Wartung, da Krankenhäuser Multi-Vendor-Ökosysteme optimieren.

Steigende Belastung durch neurologische Störungen und alternde Bevölkerungen

Alternde Bevölkerungsgruppen und eine höhere Inzidenz neurologischer Erkrankungen erhöhen die Diagnose- und Überwachungsvolumina in Gesundheitssystemen. Breitere Screenings und frühere Überweisungsmuster tragen zu einer häufigeren Nutzung von EEG und verwandten Modalitäten für Bewertung und Nachsorge bei. Die Nachfrage wird durch klinische Bedürfnisse bei Anfällen, kognitiven Störungen und Bewegungsstörungen verstärkt, bei denen die Überwachung die Differenzialdiagnose oder Therapieanpassungen unterstützen kann. Da die Patientenzahlen steigen, konzentrieren sich Anbieter darauf, die Kapazität zu skalieren, die Durchlaufzeiten zu verbessern und eine gleichbleibende Qualität zu gewährleisten.

Herausforderungen des Gehirnüberwachungsmarktes

Die Akzeptanz kann durch hohe anfängliche Gerätekosten, den Bedarf an geschultem neurophysiologischem Personal und Workflow-Störungen während der Implementierung eingeschränkt werden. Krankenhäuser können mit konkurrierenden Investitionsprioritäten konfrontiert sein, insbesondere wenn Upgrades die Integration mit IT-Systemen und Datenverwaltungsprozessen erfordern. Variabilität in der Erstattung und klinischen Praxis kann auch die Standardisierung einschränken und die Nutzungsintensität an verschiedenen Standorten beeinflussen. In ressourcenbeschränkten Umgebungen konzentriert sich die Überwachung oft auf tertiäre Zentren, was die breitere Durchdringung verlangsamt.

- Zum Beispiel ergab eine britische Implementierungsstudie zur Ösophagus-Doppler-Überwachung, dass über 70 % der Anästhesisten Unkenntnis und zusätzliche Schulungszeit als wesentliche Hindernisse nannten, was ein strukturiertes Schulungsprogramm und klinische „Champions“ erforderte, bevor der routinemäßige Einsatz in drei Krankenhäusern zunahm.

Die betriebliche Komplexität bleibt ein wesentliches Hindernis, insbesondere für Anwendungsfälle der kontinuierlichen Überwachung, die eine konsistente Elektrodenplatzierung, Artefaktmanagement und schnelle Interpretation erfordern. Personalmangel kann die Überwachungsabdeckung reduzieren und die Bearbeitungszeiten verlängern, was den wahrgenommenen Wert senkt und Expansionsprogramme verzögert. Interoperabilitätsprobleme in Multi-Vendor-Umgebungen können die Integrationskosten erhöhen und die Bereitstellungszeiten verlängern. Diese Einschränkungen können den Einkauf in Richtung inkrementeller Upgrades statt groß angelegter Plattformersetzungen verschieben.

Trends und Chancen im Markt für Gehirnüberwachung

Pfadwege bewegen sich in Richtung einer kontinuierlicheren und datengetriebenen Neuroüberwachung in Hochrisiko-Umgebungen, was Chancen für Systeme schafft, die die Signalqualität verbessern und die Arbeitsbelastung der Kliniker reduzieren. Krankenhäuser schätzen zunehmend Lösungen, die die Einrichtung vereinfachen und Arbeitsabläufe über Abteilungen hinweg standardisieren, was die Nachfrage nach tragbaren Systemen und skalierbaren Bereitstellungsmodellen unterstützt. Mit zunehmendem Überwachungsvolumen werden Serviceunterstützung, Schulung und Lebenszyklusmanagement zu stärkeren Unterscheidungsmerkmalen. Dieser Trend begünstigt Anbieter mit starken Installations-, Unterstützungsabdeckungs- und Workflow-Optimierungskapazitäten.

- Zum Beispiel sagt Nihon Kohden, dass sein Neurofax EEG-1200 38 bis 256 Kanäle unterstützt, 8 Kanäle von Bettmonitoren einziehen kann, es Kliniker ermöglicht, bis zu 4 EEGs gleichzeitig zu öffnen, und bis zu 1.000 Wellenformabschnitte plus 100 kopierte Wellenformen zum Vergleich speichern kann.

Anbieter betonen auch Konnektivität und Datenverwendbarkeit, was Chancen für integrierte Plattformen schafft, die die Ausgaben der Gehirnüberwachung mit breiteren Patientenüberwachungsumgebungen in Einklang bringen. Lösungen, die eine schnellere Interpretation, bessere Trendvisualisierung und optimierte Berichterstattung unterstützen, können die Akzeptanz in stark frequentierten klinischen Umgebungen verbessern. Die Expansion von Neurologiezentren und Diagnosenetzwerken kann auch die Nachfrage nach standardisierten Geräteflotten und konsistenten Servicemodellen erhöhen. Im Laufe der Zeit unterstützen diese Veränderungen sowohl den Geräteverkauf als auch wiederkehrende Einnahmen aus Software und Dienstleistungen.

Regionale Einblicke

Nordamerika (36,90 % Anteil im Jahr 2025)

Nordamerika bleibt ein wichtiger Umsatzbereich aufgrund der hohen Kapazität von Neuro-ICUs, des stärkeren Zugangs zu spezialisierten Diagnosen und der schnelleren Erneuerungszyklen für Überwachungsgeräte. Große Krankenhaussysteme priorisieren zunehmend Standardisierung und Interoperabilität, was Multi-Site-Bereitstellungen und laufende Upgrades unterstützt. Die Nachfrage wird durch höhere Diagnoseintensität und etablierte Pfadwege für Schlaganfälle, Anfälle und neurokritische Patienten verstärkt. Der Wettbewerb konzentriert sich typischerweise auf Unternehmensintegration, Servicezuverlässigkeit und Workflow-Effizienz.

Europa (26,40% Anteil im Jahr 2025)

Der europäische Markt wird durch eine strukturierte Gesundheitsversorgung, eine starke Krankenhausabdeckung und eine etablierte neurodiagnostische Praxis in den wichtigsten Ländern unterstützt. Der Einkauf legt oft Wert auf klinische Standardisierung, evidenzbasierte Protokolle und Kosteneffizienz in öffentlichen Systemen. Die Akzeptanz bleibt in Tertiärkrankenhäusern und spezialisierten Zentren stark, mit einer stetigen Nachfrage nach Ersatz, da die Systeme modernisiert werden. Anbieter, die sich an Ausschreibungsanforderungen, Interoperabilitätsbedürfnisse und Serviceabdeckung anpassen können, schneiden gut ab.

Asien-Pazifik (24,10% Anteil im Jahr 2025)

Der Asien-Pazifik-Raum zeigt eine starke Dynamik, unterstützt durch die Erweiterung von Tertiärkrankenhäusern, verbesserten diagnostischen Zugang und steigende Nachfrage in Schlaganfall- und neurokritischen Pfaden. Investitionen in Krankenhausinfrastruktur und Spezialkapazitäten in großen städtischen Zentren erhöhen die Nutzung von Gehirnüberwachungssystemen. Die Akzeptanz kann jedoch je nach Land stark variieren, basierend auf Erstattung, Budgetkapazität und Verfügbarkeit von Personal. Anbieter profitieren von skalierbaren Angeboten, Lokalisierung und starken Schulungs- und Servicenetzwerken.

Lateinamerika (7,60% Anteil im Jahr 2025)

Die Nachfrage in Lateinamerika konzentriert sich auf große städtische Krankenhäuser, wo neurokritische Versorgung und diagnostische Kapazitäten am stärksten sind. Der Einkauf wird oft von Budgetzyklen, Importdynamiken und der Priorisierung von Abteilungen mit hoher Dringlichkeit geprägt. Wachstumschancen sind mit der Erweiterung von Trauma- und Schlaganfallpfaden sowie der schrittweisen Modernisierung von Diagnostikflotten verbunden. Anbieter, die zuverlässigen Service-Support und flexible Bereitstellungsoptionen bieten, können ihre Durchdringung verbessern.

Naher Osten & Afrika (5,00% Anteil im Jahr 2025)

Die Akzeptanz im Nahen Osten & Afrika konzentriert sich typischerweise auf Vorzeige-Krankenhäuser und expandierende private Gesundheitsnetzwerke, mit einer allmählichen Verbreitung in breitere Systeme im Laufe der Zeit. Investitionen in Kapital unterstützen die Modernisierung in ausgewählten Märkten, während andere Bereiche mit Einschränkungen in Bezug auf Budgets und Verfügbarkeit von Spezialisten konfrontiert sind. Die Nachfrage ist in der Intensivpflege und tertiären neurologischen Diensten verankert, wo die Überwachungswirkung am höchsten ist. Langfristige Chancen sind mit Kapazitätserweiterung, Schulung und verbesserten Zugangswegen verbunden.

Wettbewerbslandschaft

Der Wettbewerb wird durch die Breite der Neuro-Monitoring-Portfolios, die Eignung für klinische Arbeitsabläufe und die Fähigkeit zur Integration von Signalen und Berichten in Krankenhausüberwachungsumgebungen geprägt. Anbieter differenzieren sich durch Zuverlässigkeit, Portabilität, Serviceabdeckung und die Stärke von Schulungsprogrammen, die eine konsistente Nutzung unterstützen. Partnerschaften und Ökosystemstrategien werden zunehmend wichtig, da Käufer Lösungen bevorzugen, die Integrationsprobleme bei bereichsübergreifenden Einsätzen reduzieren. Langfristige Positionierung begünstigt Unternehmen, die robuste Hardware mit starken Service- und Datenarbeitsabläufen kombinieren.

Medtronic Plc legt weiterhin Wert auf integrierte klinische Lösungen und Partnerschaften, die den Einsatzmaßstab und die Interoperabilität von Krankenhäusern stärken. Der Ansatz des Unternehmens stimmt mit Gesundheitssystemen überein, die Standardisierung, Lebenszyklusunterstützung und Kompatibilität innerhalb breiterer Patientenüberwachungsumgebungen priorisieren. Die Strategie des Unternehmens profitiert von etablierten Krankenhausbeziehungen und der Fähigkeit, Multi-Site-Einführungen durch Serviceinfrastruktur zu unterstützen. Fortgesetzte Zusammenarbeit kann den Zugang verbessern und die Akzeptanz beschleunigen, wo integrierte Überwachungsökosysteme eine Kaufpriorität sind.

Der Branchenforschungs- und Wachstumsbericht umfasst detaillierte Analysen der Wettbewerbslandschaft des Marktes und Informationen über wichtige Unternehmen, darunter:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Es wurde eine qualitative und quantitative Analyse der Unternehmen durchgeführt, um den Kunden zu helfen, das weitere Geschäftsumfeld sowie die Stärken und Schwächen der wichtigsten Branchenakteure zu verstehen. Daten werden qualitativ analysiert, um Unternehmen als Pure Play, kategoriefokussiert, branchenfokussiert und diversifiziert zu kategorisieren; sie werden quantitativ analysiert, um Unternehmen als dominant, führend, stark, zögerlich und schwach zu kategorisieren.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Aktuelle Entwicklungen

- Im September 2025 erwarb Natus Holberg EEG und fügte seiner neurodiagnostischen Produktpalette eine KI-Plattform für die automatische und umfassende EEG-Interpretation hinzu, um seine Position in fortschrittlichen Lösungen zur Gehirnüberwachung zu stärken.

- Im Mai 2025 brachte Natus Medical Incorporated BrainWatch auf den Markt, eine Point-of-Care-EEG-Lösung für kritische Pflegeumgebungen, die mit der NeuroWorks-Plattform arbeitet und Ärzten hilft, die Gehirnüberwachung schnell in Notfall- und Intensivpflegeumgebungen einzusetzen.

- Im Januar 2024 erwarb Aditxt ein Portfolio von EEG-Gehirnüberwachungstechnologien und -geräten, die zuvor im Besitz von Brain Scientific waren, einschließlich der NeuroCap- und NeuroEEG-Vermögenswerte, um seine Präsenz in der neurologischen Überwachung und Diagnoselösungen zu erweitern.

Berichtsumfang

| Berichtsattribut |

Details |

| Marktwert im Jahr 2025 |

USD 7112,2 Millionen |

| Umsatzprognose im Jahr 2032 |

USD 10694,12 Millionen |

| Wachstumsrate (CAGR) |

6% (2025–2032) |

| Basisjahr |

2025 |

| Prognosezeitraum |

2026-2032 |

| Quantitative Einheiten |

USD Millionen |

| Abgedeckte Segmente |

Nach Produkt / Technologie; Nach Verfahren; Nach Anwendung; Nach Endbenutzer |

| Regionale Abdeckung |

Nordamerika; Europa; Asien-Pazifik; Lateinamerika; Naher Osten & Afrika |

| Profilierte Schlüsselunternehmen |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Anzahl der Seiten |

320 |

Segmentierung

Nach Produkt / Technologie

- EEG-Geräte

- MEG-Geräte

- Zerebrale Oximeter

- Intrakranielle Druckmonitore

- Transkranielle Doppler-Geräte

- Andere

Nach Verfahren

Nach Anwendung

- Epilepsie- & Anfallsüberwachung

- Traumatische Hirnverletzung / Neurokritische Pflege

- Schlaganfall & zerebrovaskuläre Störungen

- Schlafstörungen

- Demenz

- Parkinson-Krankheit

- Andere

Nach Endbenutzer

- Krankenhäuser & Kliniken

- Neurologiezentren

- Diagnosezentren / Labore

- Ambulante Operationszentren

- Andere

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas