Marktübersicht:

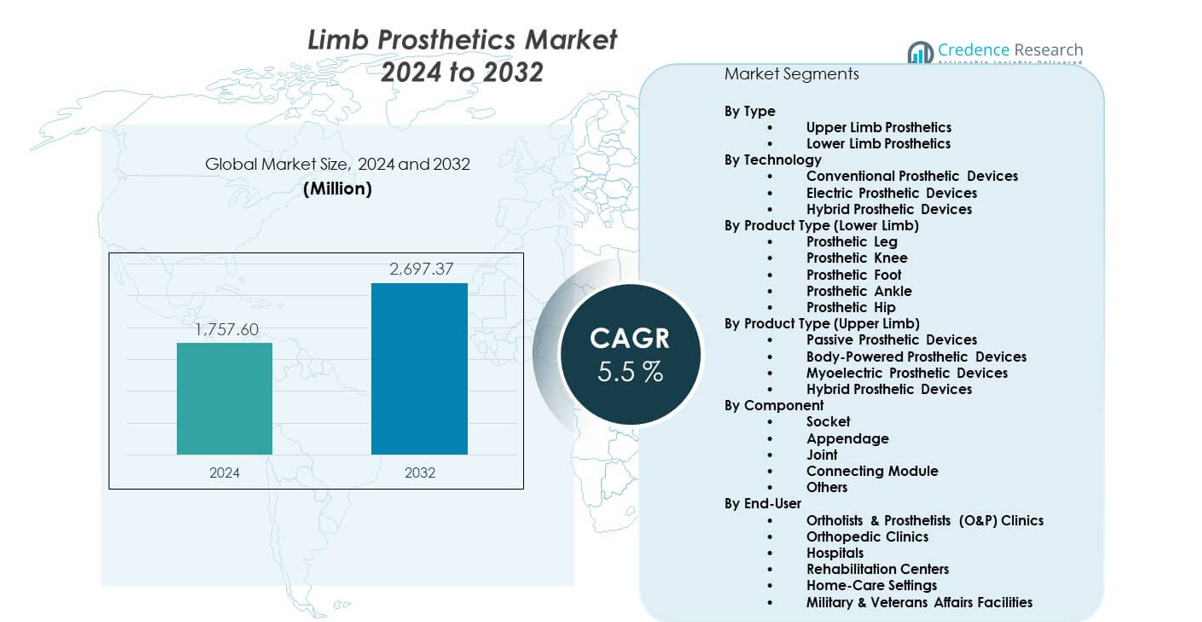

Der Markt für Gliedmaßenprothesen wird voraussichtlich von 1.757,6 Millionen USD im Jahr 2024 auf geschätzte 2.697,37 Millionen USD im Jahr 2032 wachsen, was einem CAGR von 5,5 % im Zeitraum 2024–2032 entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Gliedmaßenprothesen 2024 |

1.757,6 Millionen USD |

| Markt für Gliedmaßenprothesen, CAGR |

5,5 % |

| Marktgröße für Gliedmaßenprothesen 2032 |

2.697,37 Millionen USD |

Die steigende Nachfrage resultiert aus der Zunahme von Amputationen, die mit Unfällen, Gefäßerkrankungen und Diabetes verbunden sind. Hersteller setzen aktive Aufhängungssysteme, leichte Materialien und mikroprozessorgesteuerte Gelenke ein, um die Bewegungspräzision zu verbessern. Ein starkes Patientenpräferenz für Komfort und natürlichen Gang treibt die Innovation in den Produktlinien voran. Rehabilitationszentren erweitern Trainingsprogramme, um Benutzern zu helfen, sich schneller an neue Geräte anzupassen. Ein höheres Bewusstsein für Verbesserungen der Lebensqualität fördert die frühzeitige Einführung. Forschungsgruppen verbessern neuronengesteuerte Systeme für bessere Mobilitätsergebnisse. Diese Veränderungen stärken die Marktdynamik.

Nordamerika führt aufgrund fortschrittlicher Prothesentechnik, starker Erstattungssysteme und der frühen Einführung digitaler und robotischer Komponenten. Europa folgt mit stetigen Investitionen in personalisierte Mobilitätslösungen und hohen klinischen Standards, die die Akzeptanz fördern. Der asiatisch-pazifische Raum entwickelt sich zur am schnellsten wachsenden Region aufgrund des erweiterten Zugangs zur Gesundheitsversorgung, steigender Verletzungsfälle und der breiteren Akzeptanz moderner Hilfsgeräte. Länder im Nahen Osten und Lateinamerika zeigen wachsendes Potenzial, da nationale Gesundheitsprogramme Rehabilitationsdienste verbessern und die Patientenmobilität fördern.

Markteinblicke:

- Der Markt für Gliedmaßenprothesen wurde 2024 auf 1.757,6 Millionen USD geschätzt und soll bis 2032 2.697,37 Millionen USD erreichen, was einem CAGR von 5,5 % entspricht. Dies ist auf steigende Amputationen, die Einführung fortschrittlicher Prothesen und stärkere Rehabilitationsnetzwerke zurückzuführen.

- Nordamerika (45,75 %), Europa (30 %) und der asiatisch-pazifische Raum (20) halten die höchsten Anteile, angetrieben durch starke klinische Infrastruktur, etablierte Prothetiker-Netzwerke und stetige Investitionen in leistungsstarke Prothesensysteme.

- Der asiatisch-pazifische Raum, mit einem Anteil von 20, ist die am schnellsten wachsende Region aufgrund des erweiterten Zugangs zur Gesundheitsversorgung, steigender Amputationen durch Traumata und Diabetes sowie der zunehmenden Produktion kostengünstiger Prothesenkomponenten.

- Untere Gliedmaßenprothesen dominieren mit dem größten Segmentanteil, unterstützt durch eine höhere Inzidenz von mobilitätsbedingten Amputationen und eine größere klinische Abhängigkeit von Bein-, Knie- und Fußgeräten.

- Elektrische und hybride Prothesentechnologien erobern einen wachsenden Anteil innerhalb des Technologiemixes, angetrieben durch die Nachfrage nach mikroprozessorgesteuerten Gelenken, adaptiven Bewegungssystemen und verbesserten funktionalen Ergebnissen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markttreiber:

Wachsende Fokussierung auf die Verbesserung der funktionalen Mobilität

Der Markt für Gliedmaßenprothesen profitiert von der steigenden Nachfrage nach Geräten, die einen natürlichen Gang und langfristigen Komfort unterstützen. Kliniken fördern fortschrittliche Trainingsprogramme, um Patienten zu helfen, sich schneller an neue Systeme anzupassen. Hersteller entwerfen leichtere Rahmen, um eine breitere tägliche Nutzung zu unterstützen. Mikroprozessorgesteuerte Gelenke verbessern die Stabilität für aktive Benutzer. Das Bewusstsein der Patienten steigert das Interesse an langlebigen Prothesenlösungen. Krankenhäuser erweitern Rehabilitationsabteilungen, um eine strukturierte Genesung zu unterstützen. Forschungsteams entwickeln intelligentere Steuerungen, die die Bewegungspräzision verbessern. Gesundheitsnetzwerke stärken den Zugang zu moderner Prothesenunterstützung.

- Zum Beispiel verwendet Össurs RHEO KNEE magnetorheologische Sensoren, die über 1.000 Mikroanpassungen pro Sekunde durchführen. Gesundheitsnetzwerke stärken den Zugang zu moderner Prothesenunterstützung.

Schnelle Einführung von intelligenten und reaktionsfähigen Prothesensystemen

Benutzer suchen nach Geräten, die Echtzeit-Bewegungsanpassungen für ein reibungsloseres Gehmuster bieten. Es gewinnt an Dynamik durch eine stärkere Akzeptanz von Sensoren, die die Schrittanpassung verbessern. Intelligente Steckdosen verbessern die Lastverteilung, um Unbehagen zu reduzieren. Ingenieure arbeiten an adaptiven Technologien, die auf Muskelsignale reagieren. Kliniken empfehlen digital abgestimmte Gliedmaßen für Patienten mit höherem Aktivitätsbedarf. Tragbare Datentools helfen, die Leistung für eine bessere Anpassung zu bewerten. Medizinische Teams verlassen sich auf fortschrittliche Testmethoden, um Geräte mit den Zielen der Benutzer abzustimmen. Wachsende Innovationen ermutigen mehr Kliniken, ihre Prothesenbestände aufzurüsten.

- Zum Beispiel verfolgt das Patientendatenportal der Hanger Clinic die Symmetrie und Ausrichtung des Gangs durch quantifizierte Mobilitätsdaten. Medizinische Teams verlassen sich auf fortschrittliche Testmethoden, um Geräte mit den Zielen der Benutzer abzustimmen. Wachsende Innovationen ermutigen mehr Kliniken, ihre Prothesenbestände aufzurüsten.

Steigende Investitionen in Rehabilitation in öffentlichen und privaten Ökosystemen

Gesundheitssysteme erhöhen die Ausgaben, um Mobilitätszentren in großen Städten zu modernisieren. Krankenhäuser erweitern Prothesenwerkstätten, um Anpassungszyklen zu verkürzen. Es profitiert von einem steigenden Bewusstsein für Frühinterventionsprogramme. Rehabilitationsteams bieten strukturierte Anleitung, um langfristige Abhängigkeitsrisiken zu reduzieren. Neue Trainingsgeräte unterstützen kontrollierte Bewegungen für ein besseres Gleichgewicht. Regierungen fördern Initiativen, die den Zugang der Patienten zu qualifizierten Therapeuten verbessern. Partnerschaften zwischen Krankenhäusern und Herstellern unterstützen breitere Tests. Ein starker institutioneller Fokus verbessert die Mobilitätsergebnisse für verschiedene Patientengruppen.

Steigende Nachfrage durch Trauma-, Verletzungs- und Gefäßbedingte Amputationen

Unfallbedingte Verletzungen erhöhen weiterhin die langfristigen Prothesenanforderungen. Chirurgen berichten von einer höheren Akzeptanz fortschrittlicher Gliedmaßen für jüngere Patienten mit aktivem Lebensstil. Es gewinnt durch bessere Ausrichtungstechniken an Bedeutung, die die Erholungszeit verkürzen. Diabetesbedingte Amputationen erhöhen die Nachfrage nach stabilen unteren Gliedmaßen. Kliniken konzentrieren sich auf präzise Anpassungen, um sekundäre Komplikationen zu reduzieren. Forschungszentren entwickeln fortschrittliche Steckdosen, die die Hautverträglichkeit verbessern. Patienten nehmen modulare Systeme an, die Aktivitätsübergänge unterstützen. Breitere Lebensstiländerungen verstärken den anhaltenden Bedarf in verschiedenen Regionen.

Markttrends:

Wachstum von Myoelektrischen und Neuralen Schnittstellen-Prothesenlösungen

Der Markt für Gliedmaßenprothesen verzeichnet ein steigendes Interesse an Gliedmaßen, die durch Muskel- und Nervensignale gesteuert werden. Myoelektrische Hände bieten größere Präzision beim Umgang mit Objekten. Prototypen mit neuronalen Schnittstellen zeigen vielversprechende natürliche Reaktionen. Benutzer gewinnen durch verbesserte Sensorgenauigkeit eine bessere Griffkontrolle. Kliniken übernehmen Trainingswerkzeuge, die für fortgeschrittene Signalinterpretation entwickelt wurden. Ingenieure verfeinern Algorithmen, die reibungslosere Reaktionszeiten unterstützen. Rehabilitationszentren integrieren neue Geräte in Praxismodule. Das Interesse steigt bei jüngeren Patienten, die leistungsstarke Lösungen suchen.

- Zum Beispiel unterstützt das OPRA-Implantatsystem von Integrum die neuromuskuläre Signalübertragung und ermöglicht direkte Prothesenkontrolle in klinischen Studien. Benutzer gewinnen durch verbesserte Sensorgenauigkeit eine bessere Griffkontrolle. Kliniken übernehmen Trainingswerkzeuge, die für fortgeschrittene Signalinterpretation entwickelt wurden.

Erweiterung des 3D-Drucks in der kundenspezifischen Prothesenherstellung

Der dreidimensionale Druck unterstützt die schnellere Produktion von benutzerspezifischen Geräten. Er hilft, den Herstellungsabfall durch optimierten Materialeinsatz zu reduzieren. Kliniken gewinnen Flexibilität durch schnelles Prototyping für einzigartige Gliedmaßenformen. Ingenieure entwerfen leichtere Rahmen, die langfristigen Komfort unterstützen. Benutzer schätzen die bessere Luftzirkulation und die verbesserte Passform von gedruckten Steckdosen. Krankenhäuser bieten Anpassungen innerhalb einer Woche mit lokalen Drucklaboren an. Designer testen neue Materialien, um die strukturelle Festigkeit zu erhöhen. Dieser Trend erhöht die Akzeptanz in aufstrebenden Märkten, die kosteneffiziente Anpassungen suchen.

Verschiebung hin zu hybriden Prothesendesigns für den Mehraktivitätseinsatz

Patienten suchen nach Gliedmaßen, die Gehen, Klettern und tägliche Aufgaben in einem System unterstützen. Dies fördert das Interesse an hybriden Modellen, die flexible Bewegungsoptionen bieten. Designer kombinieren mechanische Stärke mit elektronischer Präzision. Kliniken führen Patienten zu Gliedmaßen, die mit aktiven Routinen kompatibel sind. Materialien mit höherer Haltbarkeit unterstützen robuste Einsatzfälle. Benutzer wählen modulare Aufsätze, die Sport- und Arbeitsanforderungen unterstützen. Rehabilitationsteams testen Hybridgeräte in kontrollierten Umgebungen. Die wachsende Vorliebe für Mehrzweckdesigns verändert die Produktportfolios.

Steigende Integration digitaler Plattformen für Fernüberwachung

Fernplattformen helfen Klinikern, die Leistung von Prothesen in Echtzeit zu verfolgen. Der Markt für Gliedmaßenprothesen profitiert von genaueren Daten zur Mobilität der Benutzer. Apps unterstützen eine schnellere Erkennung von Problemen wie Druckstellen oder Gangungleichgewichten. Benutzer berichten von verbessertem Vertrauen aufgrund kontinuierlicher Unterstützungssysteme. Ingenieure verfeinern Sensoren, die stabile Datenströme senden. Kliniken übernehmen Dashboards, die leistungsbasierte Modifikationen leiten. Rehabilitationsteams greifen auf detaillierte Bewegungsprotokolle für eine bessere Planung zu. Dieser Trend stärkt das langfristige Engagement für Geräte.

Analyse der Marktchancen:

Hohe Kosten fortschrittlicher Prothesensysteme und begrenzte Erstattungsunterstützung

Der Markt für Gliedmaßenprothesen steht unter Druck durch hohe Gerätepreise in fortschrittlichen Kategorien. Viele Patienten kämpfen damit, mikroprozessorgesteuerte Komponenten zu finanzieren. Dies spiegelt Lücken zwischen Gerätekosten und verfügbaren Erstattungsprogrammen wider. Kliniken berichten von langen Genehmigungszyklen, die den Zugang zur Versorgung verzögern. Hersteller stehen vor Herausforderungen, Innovation und Erschwinglichkeit in Einklang zu bringen. Ländliche Regionen zeigen eine geringere Akzeptanz aufgrund niedriger Versicherungsschutz. Krankenhäuser sehen steigenden Budgetdruck beim Aufrüsten von Prothesenlaboren. Diese Faktoren begrenzen die breite Durchdringung in Entwicklungsländern.

Technische Komplexität, Schulungsbarrieren und Kompatibilitätsprobleme von Geräten

Moderne Prothesensysteme erfordern qualifizierte Kliniker für präzise Anpassung und Wartung. Viele Regionen fehlen ausgebildete Spezialisten für fortschrittliche Prothesenanpassung. Dies erschwert die Akzeptanz für Patienten, die Hochleistungsgeräte benötigen. Benutzer stehen vor langen Lernkurven, bevor sie stabile Mobilität erreichen. Kompatibilitätsprobleme treten auf, wenn ältere Fassungen mit neuen Komponenten kombiniert werden. Kliniken berichten von Schwierigkeiten bei der Integration digitaler Systeme in bestehende Arbeitsabläufe. Verzögerungen in der Rehabilitation verringern das Vertrauen der Benutzer in die langfristige Nutzung von Geräten. Diese Barrieren verlangsamen die Marktreife in mehreren Ländern.

Marktchancen:

Erweiterung personalisierter und KI-gesteuerter Prothesenlösungen

Der Markt für Gliedmaßenprothesen gewinnt starke Chancen durch die schnelle Einführung von KI-verbesserten Designs. Intelligente Systeme unterstützen die Echtzeit-Bewegungsvorhersage für ein reibungsloseres Gehen. Dies ermöglicht präzise Anpassungen, die das Vertrauen der Benutzer verbessern. Kliniken übernehmen personalisierte digitale Modelle für schnellere Anpassungszyklen. Ingenieure erforschen Materialien, die die Haltbarkeit verbessern. Krankenhäuser investieren in fortschrittliche Gang-Analyse-Tools. Das Wachstum steigt in Regionen, die digitale Gesundheitsprogramme fördern. Der breitere Einsatz von KI unterstützt bessere Patientenergebnisse.

Steigendes Potenzial in Schwellenmärkten und Programme zur Gemeinschaftsrehabilitation

Schwellenregionen investieren in einen breiteren Zugang zur Mobilität durch Upgrades im öffentlichen Gesundheitswesen. Dies schafft neue Nachfrage nach kostengünstigen Prothesenmodellen. Kliniken erweitern ihre Outreach-Programme für ländliche Patienten. Ausbildungszentren unterstützen gemeinschaftsorientierte Rehabilitation. Hersteller bringen langlebige Designs auf den Markt, die für unterschiedliche Klimazonen geeignet sind. Regierungen fördern Programme zur Inklusion von Menschen mit Behinderungen. Lokale Produktionseinheiten verkürzen Lieferverzögerungen. Diese Faktoren eröffnen starke Wachstumspfade für die langfristige Akzeptanz.

Marktsegmentierungsanalyse:

Nach Typ

Der Markt für Gliedmaßenprothesen wird von Prothesen für die unteren Gliedmaßen angeführt, da es eine höhere Inzidenz von mobilitätsbedingten Amputationen gibt und eine breitere klinische Akzeptanz bei Trauma- und Gefäßfällen besteht. Prothesen für die oberen Gliedmaßen zeigen ein stetiges Wachstum, da myoelektrische und hybride Geräte bei aktiven Nutzern, die eine verbesserte Geschicklichkeit und Kontrolle suchen, stärker akzeptiert werden.

- Zum Beispiel bietet die Psyonic Ability Hand mehrere Griffmodi und Berührungssensoren mit einer Schließgeschwindigkeit von 200 Millisekunden.

Nach Technologie

Konventionelle Prothesengeräte bleiben in kostenempfindlichen Regionen stark im Einsatz, während elektrische Prothesengeräte höhere Präzision für fortgeschrittene Mobilitätsbedürfnisse bieten. Hybride Prothesengeräte gewinnen an Aufmerksamkeit, da sie Stärke und Reaktionsfähigkeit kombinieren und eine breitere Akzeptanz bei verschiedenen Patientengruppen unterstützen.

- Zum Beispiel kombiniert der College Park Odyssey K3 Prothesenfuß eine dynamische Kohlefasermechanikfeder mit einem patentierten hydraulischen Knöchel, um sanfte Abrollmechanik zu unterstützen und einen natürlichen Gang über unterschiedliches Gelände zu fördern.

Nach Produkttyp – Untere Gliedmaßen

Prothesenbeine, -knie und -füße bleiben die am häufigsten verschriebenen Lösungen, da sie eine zentrale Rolle in der Mobilitätsunterstützung spielen. Prothesenknöchel und -hüften erweitern sich allmählich mit der Nachfrage nach besserer Gang-Effizienz und Komfort für Nutzer mit hoher Aktivität.

Nach Produkttyp – Obere Gliedmaßen

Passive Prothesengeräte bleiben für grundlegende funktionale Bedürfnisse bevorzugt, während körperbetriebene Systeme zuverlässige Bewegungen für tägliche Aufgaben unterstützen. Myoelektrische Prothesengeräte gewinnen an Dynamik aufgrund verbesserter Griffkontrolle. Hybride Designs ziehen Nutzer an, die natürliche Bewegungen mit reduzierter Ermüdung suchen.

Nach Komponente

Sockets spielen eine dominante Rolle aufgrund ihrer Auswirkung auf Passform und Komfort. Anhänge, Gelenke und Verbindungsmodule unterstützen die funktionale Leistung, während andere Komponenten Anpassungsbedürfnisse für unterschiedliche klinische Profile adressieren.

Nach Endverbraucher

Orthotisten- & Prothesistenkliniken führen die Akzeptanz durch spezialisierte Anpassungsexpertise an. Orthopädische Kliniken und Krankenhäuser unterstützen die nachfragebedingte Nachfrage, während Rehabilitationszentren helfen, langfristige Ergebnisse zu verbessern. Pflegeeinrichtungen zu Hause und militärische Einrichtungen erweitern die Nutzung, um die laufende Genesung und den Bedarf im aktiven Dienst zu unterstützen.

Segmentierung:

Nach Typ

- Prothesen für obere Gliedmaßen

- Prothesen für untere Gliedmaßen

Nach Technologie

- Konventionelle Prothesengeräte

- Elektrische Prothesengeräte

- Hybride Prothesengeräte

Nach Produkttyp (Untere Gliedmaßen)

- Prothesenbein

- Prothesenknie

- Prothesenfuß

- Prothesenknöchel

- Prothesenhüfte

Nach Produkttyp (Obere Gliedmaßen)

- Passive Prothesengeräte

- Körperbetriebene Prothesengeräte

- Myoelektrische Prothesengeräte

- Hybride Prothesengeräte

Nach Komponente

- Fassung

- Anhang

- Gelenk

- Verbindungsmodul

- Andere

Nach Endnutzer

- Orthopädietechniker & Prothetiker (O&P) Kliniken

- Orthopädische Kliniken

- Krankenhäuser

- Rehabilitationszentren

- Häusliche Pflegeeinrichtungen

- Militär- & Veteraneneinrichtungen

Nach Region

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Regionale Analyse:

Nordamerika

Der Markt für Gliedmaßenprothesen in Nordamerika hält den größten Anteil mit 45,75%, angetrieben durch eine starke klinische Infrastruktur und eine hohe Akzeptanz fortschrittlicher Prothesentechnologien. Er profitiert von ausgereiften Erstattungssystemen, die den Zugang der Patienten zu Premiumgeräten verbessern. Forschungsgruppen entwickeln Lösungen der nächsten Generation, die die regionale Führungsposition stärken. Kliniken übernehmen myoelektrische und Hybridsysteme, um die Mobilitätsergebnisse zu verbessern. Ein hohes Bewusstsein für Rehabilitationsstandards erhöht die langfristige Nutzung von Geräten. Veteranenprogramme schaffen eine stetige Nachfrage in den Kategorien obere und untere Gliedmaßen. Eine starke Zusammenarbeit zwischen Herstellern und Gesundheitsnetzwerken sichert die Führungsposition.

Europa

Europa sichert sich den zweitgrößten Anteil mit etwa 28–30%, unterstützt durch etablierte orthopädische Zentren und eine starke Präferenz für leistungsstarke Prothesen. Es profitiert von strukturierten Rehabilitationsrahmen, die eine frühzeitige Geräteintegration fördern. Länder wie Deutschland, das Vereinigte Königreich und Frankreich führen die Nachfrage an, da sie einen breiteren Zugang zu spezialisierten Prothetikern haben. Der steigende Fokus auf personalisierte Fassungen und leichte Materialien treibt kontinuierliche Upgrades voran. Öffentliche Gesundheitsprogramme fördern Mobilitätslösungen für alternde Bevölkerungen und verbessern die Akzeptanz in mehreren Gerätekategorien. Wachsende Investitionen in robotische und neural verknüpfte Gliedmaßen erweitern die Akzeptanz. Stetige Innovationen regionaler Akteure stärken die Wettbewerbsposition.

Asien-Pazifik, Lateinamerika und Naher Osten & Afrika

Asien-Pazifik repräsentiert die am schnellsten wachsende Region mit einem geschätzten Anteil von 20–22%, unterstützt durch den Ausbau des Gesundheitszugangs und eine steigende Basis von durch Trauma und Diabetes bedingten Amputationen. Es zeigt eine starke Akzeptanz in China, Indien, Japan und Südkorea aufgrund schneller Verbesserungen in der Prothesenausbildung und Fertigungskapazität. Lateinamerika hält einen Anteil von 8–10%, wobei die Nachfrage durch wachsende Rehabilitationsinvestitionen in Brasilien und Mexiko beeinflusst wird. Der Nahe Osten & Afrika machen 5–7% des Anteils aus, angetrieben durch steigende Amputiertenpflegeprogramme und schrittweise klinische Modernisierung. Diese Regionen profitieren von einem zunehmenden Bewusstsein für fortschrittliche Prothesenlösungen. Es gewinnt an Dynamik, da Regierungen in mobilitätsorientierte Gesundheitsprogramme investieren. Der stetige Ausbau lokaler Produktionseinheiten unterstützt das langfristige Wachstum.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure:

- Ottobock SE & Co. KGaA (Deutschland)

- Össur hf (Island)

- Fillauer LLC (USA)

- Hanger, Inc. (USA)

- Blatchford Group / Blatchford Limited (Vereinigtes Königreich)

- WillowWood Global LLC (USA)

- Enovis (USA)

- College Park Industries (USA)

- Endolite (USA)

- Touch Bionics Inc. (Tochtergesellschaft von Össur)

- Steeper Group / Steeper Inc. (Vereinigtes Königreich)

- TRS Inc. (USA)

- Naked Prosthetics (USA)

- DePuy Synthes (USA)

- PROTEOR Group

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Mobius Bionics LLC (DJO-Unternehmen)

Wettbewerbsanalyse:

Der Markt für Gliedmaßenprothesen zeichnet sich durch starken Wettbewerb aus, der durch Innovationen in myoelektrischen Systemen, leichten Materialien und personalisiertem Schaftdesign angetrieben wird. Weltweite Marktführer erweitern ihre Portfolios, um Leistung, Komfort und Haltbarkeit bei Prothesen für obere und untere Gliedmaßen zu stärken. Er gewinnt an Dynamik durch hohe Investitionen in neuronale Technologien und Hybridsysteme. Unternehmen konzentrieren sich darauf, die Genauigkeit des Griffs, die Stabilität und die Reaktionsfähigkeit der Gelenke zu verbessern, um die Mobilität der Patienten zu erhöhen. Etablierte Marken erwerben spezialisierte Firmen, um Zugang zu neuen Patenten und Designfähigkeiten zu erhalten. Neue Marktteilnehmer führen 3D-gedruckte und KI-integrierte Komponenten ein, um mit Premium-Angeboten zu konkurrieren. Partnerschaften mit Rehabilitationszentren unterstützen die schnelle klinische Einführung. Starke Forschungspipelines prägen die Marktrivalität in allen Gerätekategorien.

Neueste Entwicklungen:

- Im Juni 2025 brachte Ottobock die neue Speedhand-Lösung auf den Markt, eine bahnbrechende Prothesenhand mit innovativer Technologie, einschließlich eines neu entwickelten Speedhand-Gelenks, das eine natürliche Handgelenksbeugung ermöglicht. Diese Lösung der nächsten Generation integriert das Myosmart-Steuerungssystem, das es Benutzern ermöglicht, die Handreaktion präzise über die Erkennung der Restmuskelaktivität zu definieren. Die Speedhand verfügt außerdem über die Myosmart-Cuff-App, die es Benutzern ermöglicht, Einstellungen wie die Reaktionsgeschwindigkeit direkt von Apple- oder Android-Geräten aus unabhängig anzupassen. Das Gerät arbeitet dank reduzierter Motorgeräusche leiser als je zuvor, und der Daumen bewegt sich automatisch in eine entspannte Position, wenn er nicht verwendet wird. Darüber hinaus schloss Ottobock in der ersten Hälfte des Jahres 2025 sieben strategische Übernahmen ab und tätigte bedeutende Investitionen in Start-ups wie Phantom Neuro, BionicSkins und Musclemetrix LLC, um Mensch-Maschine-Schnittstellen für die neuronale Steuerung von Prothesen voranzutreiben. Das Unternehmen brachte auch die nächste Generation des Exopulse-Anzugs und das aktive Exoskelett Volton im ersten Halbjahr 2025 auf den Markt. Im März 2025 erweiterte Ottobock sein Produktportfolio für Kinder mit der Einführung der Movido Junior-Prothesenkniegelenke und eines neuen Prothesenfußes, der für pädiatrische Patienten entwickelt wurde, um Kindern mit Prothesen ein aktiveres und unabhängigeres Leben zu ermöglichen.

- Im Juli 2024 gab Hanger Inc. die Übernahme von O&P Insight bekannt, einem etablierten Marktführer im Bereich der orthopädischen und prothetischen Beratung, wobei der Abschluss der Transaktion im dritten Quartal 2024 erwartet wird. Dieser Schritt erweiterte Hangers Service- und Innovationspräsenz im Prothesenmarkt. Im Oktober 2025 vertiefte die Hanger Clinic ihre digitale Transformation durch die Implementierung der Hyperscience Hypercell-Plattform in ihren mehr als 925 Patientenversorgungseinrichtungen, um die klinische und administrative Datenverarbeitung zu automatisieren und den manuellen Papierkram zu reduzieren. Darüber hinaus startete Hanger 2024 Hanger Ventures, eine hundertprozentige Tochtergesellschaft, die sich auf die Beschleunigung von Innovationen im Bereich Orthesen und Prothesen konzentriert und Unternehmern und kleinen Unternehmen, die neue O&P-Technologien entwickeln, Ressourcen zur Verfügung stellt.

- Im Januar 2024 erwarb Össur Fior & Gentz, ein deutsches Unternehmen, das sich auf Knie- und Sprunggelenkorthesen für Patienten mit neurologischen Erkrankungen spezialisiert hat, zu einem Unternehmenswert von 100 Millionen Euro zuzüglich bedingter Earnout-Zahlungen von 10-20 Millionen Euro. Diese Übernahme markierte Össurs strategischen Eintritt in den schnell wachsenden Markt für Neuro-Orthesen, wobei die Hauptmärkte von Fior & Gentz voraussichtlich jährlich um 10-12 Prozent wachsen. Das Unternehmen erweitert weiterhin sein Prothesenportfolio mit seinem Power Knee-Mikroprozessor-Prothesenkniesystem, das motorbetriebene intelligente Funktionen mit fortschrittlichen Algorithmen bietet, die menschliche Bewegungsmuster in Echtzeit erkennen.

Berichtsabdeckung:

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie, Produktart für untere Gliedmaßen, Produktart für obere Gliedmaßen, Komponente, Endbenutzer und Region. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die primären Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die in den letzten Jahren das Marktwachstum vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren. [ersetzen Sie alle Segmente in der Berichtsabdeckung].

Zukunftsausblick:

- Die Nachfrage nach fortschrittlichen Prothesen für die unteren Gliedmaßen wird aufgrund der breiteren Einführung von aktiven Mobilitätssystemen steigen.

- Myoelektrische und neuronale Schnittstellentechnologien werden bei Nutzern von Prothesen für die oberen Gliedmaßen starken Anklang finden.

- KI-basierte Ganganalysen-Tools werden die Personalisierung von Geräten in klinischen Umgebungen verbessern.

- Leichtgewichtige Verbundstoffe und 3D-gedruckte Komponenten werden die Nutzung in kostenempfindlichen Märkten erweitern.

- Rehabilitationszentren werden digitale Trainingsmodule integrieren, um die Patientenergebnisse zu verbessern.

- Hybride Prothesendesigns werden für Multi-Aktivitäts- und Hochleistungsbedürfnisse an Popularität gewinnen.

- Militär- und Veteranenprogramme werden die Beschaffung von langlebigen, hochpräzisen Geräten verstärken.

- Schwellenmärkte werden in die lokale Produktion investieren, um Anpassungs- und Lieferzyklen zu verkürzen.

- Nutzer in der häuslichen Pflege werden modulare Geräte übernehmen, die praktische tägliche Bewegungen unterstützen.

- Branchenpartnerschaften werden Innovationen in den Bereichen Steckdosen, Gelenke und adaptive Kontrollsysteme beschleunigen.