Marktübersicht

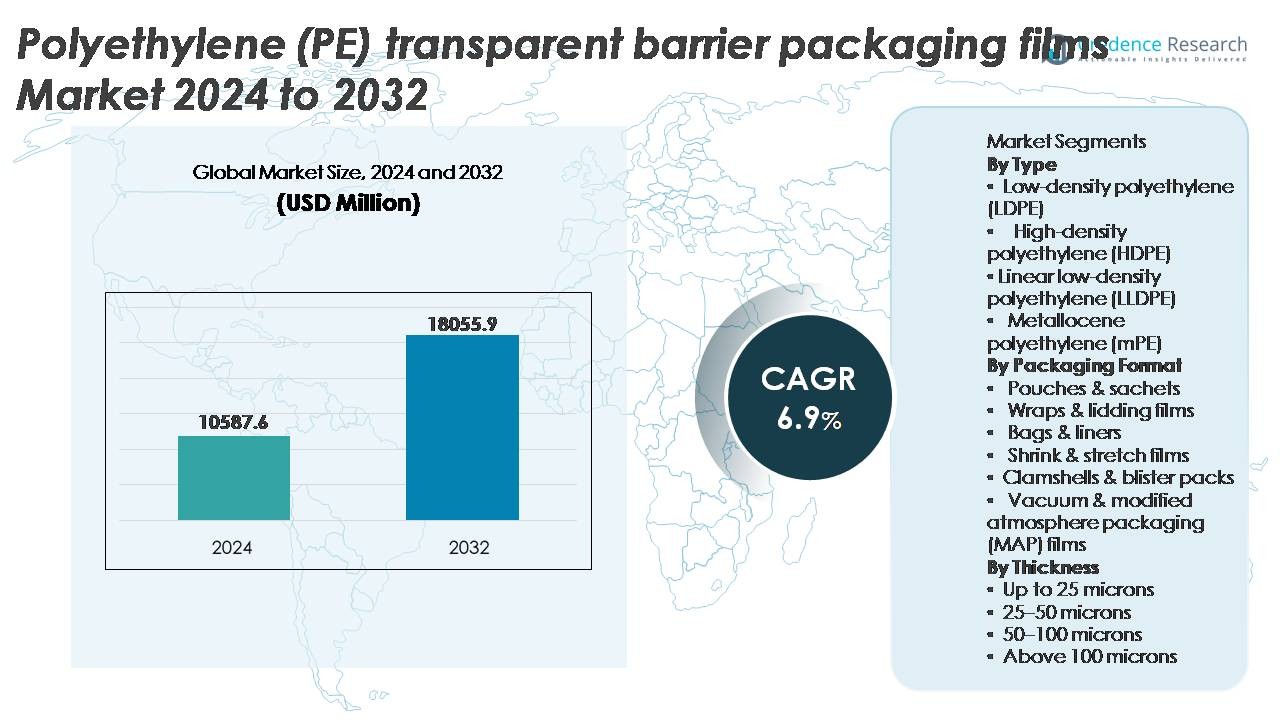

Der globale Markt für transparente Barriereverpackungsfolien aus Polyethylen (PE) wurde im Jahr 2024 auf 10.587,6 Millionen USD geschätzt und soll bis 2032 18.055,9 Millionen USD erreichen, was eine robuste CAGR von 6,9 % im Prognosezeitraum (2025-2032) widerspiegelt.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für transparente Barriereverpackungsfolien aus Polyethylen (PE) 2024 |

10.587,6 Millionen USD |

| Markt für transparente Barriereverpackungsfolien aus Polyethylen (PE), CAGR |

6,9% |

| Marktgröße für transparente Barriereverpackungsfolien aus Polyethylen (PE) 2032 |

18.055,9 Millionen USD |

Der Markt für transparente Barriereverpackungsfolien aus Polyethylen (PE) wird von führenden globalen Teilnehmern wie 3M, Zhejiang Changyu New Materials Co., Ltd., Mondi, Glenroy Inc., Sealed Air, TOPPAN Inc., Amcor Plc, Momar Industries und Klöckner Pentaplast geprägt. Diese konzentrieren sich auf recycelbare Monomateriallösungen, dünnere Folienformate und fortschrittliche Barriereverbesserungen, um Nachhaltigkeitsziele und Leistungserwartungen in den Bereichen Lebensmittel, Pharmazie und Körperpflege zu unterstützen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 36 % an, angetrieben durch die Erweiterung der Produktionskapazität, den steigenden Verbrauch verpackter Lebensmittel und das schnelle Wachstum im Einzelhandel und E-Commerce, gefolgt von Nordamerika und Europa, wo regulatorische Verpflichtungen zu kreislauffähigen Verpackungen und die hohe Akzeptanz von MAP-kompatiblen Folien weiterhin die technologische Entwicklung und die wettbewerbliche Differenzierung beeinflussen.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für transparente Barriereverpackungsfolien aus Polyethylen (PE) wurde 2024 auf 10.587,6 Millionen USD geschätzt und soll bis 2032 auf 18.055,9 Millionen USD anwachsen, was einer jährlichen Wachstumsrate (CAGR) von 6,9 % während des Prognosezeitraums entspricht.

- Das Marktwachstum wird durch die steigende Nachfrage nach Verpackungen mit verlängerter Haltbarkeit, leichten flexiblen Formaten und dem Übergang von starren Kunststoffen zu PE-basierten Barriere-Lösungen in den Bereichen Lebensmittel, Getränke, Pharmazie und E-Commerce-Lieferketten angetrieben.

- Zu den wichtigsten Trends gehören die starke Akzeptanz von recycelbaren Mono-PE-Strukturen, Fortschritte bei Hochbarrierebeschichtungen und die zunehmende Integration von MAP-kompatiblen Folien, die Frische, Klarheit und Leistungskonsistenz verbessern.

- Der Wettbewerb verschärft sich, da große Akteure in dünnere Folien, biobasiertes PE und fortschrittliche Additivtechnologien investieren, während sie regulatorische Drucke und Leistungsbeschränkungen im Vergleich zu mehrschichtigen Verbundstrukturen navigieren.

- Asien-Pazifik führt mit einem Anteil von etwa 36 %, gefolgt von Nordamerika mit fast 28 %, während Beutel und Sachets das dominierende Verpackungssegment darstellen, unterstützt durch verbraucherfreundliche Präferenzen und die Kompatibilität mit Hochgeschwindigkeits-Abfülllinien in FMCG-Anwendungen.

Marktsegmentierungsanalyse:

Nach Typ

Niederdichtes Polyethylen (LDPE) stellt das dominierende Teilsegment dar und nimmt den größten Anteil ein, da es sich durch hervorragende Versiegelbarkeit, Klarheit und Flexibilität auszeichnet, die für Lebensmittel-, Körperpflege- und Haushaltsverpackungsformate geeignet sind. Seine Fähigkeit, eine starke Feuchtigkeitsbarriereleistung und Kälteresistenz zu bieten, unterstützt die weit verbreitete Akzeptanz in Anwendungen für gekühlte und gefrorene Waren. Währenddessen verbessert LLDPE die Durchstoßfestigkeit und bietet Möglichkeiten zur Reduzierung der Dicke, während HDPE Anwendungen anspricht, die größere Steifigkeit und chemische Beständigkeit erfordern. Metallocen-Polyethylen (mPE) gewinnt weiterhin an Bedeutung, da Markeninhaber verbesserten Filmoptik, mechanische Leistung und nachhaltige leichte Strukturen betonen, die für die Wiederverwertbarkeit entwickelt wurden.

- Zum Beispiel zeigen ExxonMobils LDPE-Qualitäten, die in Barriereverpackungen verwendet werden, Zugfestigkeitswerte von bis zu 23 MPa, was die Reißfestigkeit und die Versiegelungsintegrität in Tiefkühlfolien unterstützt.

Nach Verpackungsformat

Beutel und Sachets halten den dominierenden Marktanteil, da Hersteller flexible, leichte Verpackungsformate bevorzugen, die Hochgeschwindigkeits-Abfülllinien und eine verlängerte Haltbarkeit für Snacks, Pulver, Gewürze und Nahrungsergänzungsmittel unterstützen. Ihre Kosteneffizienz, überlegene Bedruckbarkeit und reduzierte Materialnutzung ermöglichen es Marken, verbraucherfreundliche Präferenzen und Nachhaltigkeitsinitiativen zu erfüllen. Folien und Deckelfolien bleiben entscheidend für die Versiegelung von frischen Lebensmitteln, während Beutel und Liner für den industriellen Massenlogistik dienen. Schrumpf- und Stretchfolien unterstützen die verkaufsfertige und Paletteneinheitisierung, und MAP-Folien expandieren stetig, angetrieben durch Anforderungen zur Verlängerung der Haltbarkeit von frischen Produkten, Fleisch und Backwaren.

- Zum Beispiel liefert Amcors AmLite Ultra Recyclable Hochbarrierebeutel Sauerstoffdurchlässigkeitsraten unter 1 cc/m²/Tag und bietet Schutz für sauerstoffempfindliche Trockenlebensmittel und Nahrungsergänzungsmittel.

Nach Dicke

Folien im Dickenbereich von 25–50 Mikrometer führen den Markt an, angetrieben durch ihr optimales Gleichgewicht von Stärke, Barriereleistung und Kosteneffizienz in Anwendungen für mittelgewichtige Lebensmittel-, Getränke- und Haushaltsverpackungen. Dieser Bereich unterstützt die Umwandlung in flexible Beutel, Laminatstrukturen und Deckelfolienformate und ermöglicht gleichzeitig eine Reduzierung der Dicke ohne Kompromisse bei der Integrität. Folien unter 25 Mikrometer werden für Sekundärverpackungen und Überverpackungen bevorzugt, während die Kategorie 50-100 Mikrometer für Schwerlastanwendungen geeignet ist, die Durchstoßfestigkeit erfordern. Über 100 Mikrometer bleibt auf industrielle oder Schutzverpackungen beschränkt, die in den Bereichen Chemie, Bauwesen und Transport verwendet werden.

Wichtige Wachstumsfaktoren

Steigende Nachfrage nach Verpackungen mit verlängerter Haltbarkeit in der Lebensmittel- und Getränkeindustrie

Der zunehmende Bedarf, Frische zu bewahren, Kontamination zu verhindern und Produktverschwendung zu reduzieren, ist ein Hauptkatalysator für die Einführung von transparenten PE-Barrierefolien in der globalen Lebensmittel- und Getränkeindustrie. Diese Folien bieten Feuchtigkeitsbeständigkeit, Aromabewahrung und Sauerstoffbarriereeigenschaften, die den Anforderungen von Snacks, Backwaren, frischen Produkten, Milchprodukten und Fertiggerichten entsprechen. Das Wachstum des Convenience-Konsums, angetrieben durch Doppelverdiener-Haushalte, die Expansion des E-Commerce-Lebensmittelhandels und portionierte Verpackungsformate, beschleunigt weiterhin die Marktdurchdringung. Darüber hinaus ermöglicht der Wechsel von starren Behältern zu leichten flexiblen Strukturen eine effiziente Beförderung und reduziert das Lagervolumen, was Herstellern und Einzelhändlern Kostenvorteile bietet. Transparente PE-Barrierefolien unterstützen zudem den Etikettierraum für regulatorische Informationen und Markenpräsenz, ein entscheidender Faktor in wettbewerbsintensiven Einzelhandelsregalen. Diese Leistungsmerkmale positionieren PE-Barrierefolien als bevorzugte Verpackungslösung für Marken, die verbesserte Regalstabilität, Produktdifferenzierung und nachhaltige Verpackungsergebnisse anstreben.

· “Zum Beispiel demonstriert Innovia Films’ Propafilm™ Strata BOPP (biaxial orientierte Polypropylen)-basierte Barrierefolie, die 2019 eingeführt wurde (mit einer Erweiterung im Jahr 2021), hohe Barriereeigenschaften gegen Sauerstoff und Feuchtigkeit, was eine Verlängerung der Haltbarkeit bei verpackten Backwaren und Süßwaren ohne Aluminiumschichten ermöglicht und als ‘recycle ready’ zertifiziert ist, wo eine Polypropylen-Recyclinginfrastruktur existiert.

Verschiebung hin zu recycelbaren Monomaterial-Verpackungsstrukturen

Der globale Fokus auf zirkuläre Verpackungssysteme und Produzentenverantwortungsregelungen ebnet den Weg für PE-Monomaterialkonstruktionen, die komplexe Mehrschichtformate auf Basis von PET, Aluminium und Nylon-Kombinationen ersetzen. Mono-PE transparente Barrierefolien erleichtern das Recycling und reduzieren die Kontamination in Sammelprozessen, wodurch Umwandler neu gestaltete Verpackungen schaffen können, die mit der mechanischen Abfallrückgewinnungsinfrastruktur kompatibel sind. Dieser Trend wird durch Nachhaltigkeitsverpflichtungen von Marken verstärkt, wobei Hersteller anstreben, innerhalb des Jahrzehnts vollständig recycelbare Verpackungsportfolios zu erreichen. Fortschritte in der Polymermodifikation, Oberflächenbeschichtung und funktionalen Additiven ermöglichen es PE-Folien, Barriereerwartungen zu erfüllen, die zuvor ausschließlich Mehrmaterial-Laminaten vorbehalten waren. Darüber hinaus beschleunigen regulatorische Verbote und Beschränkungen für Verbundkunststoffe in mehreren Regionen die Nachfrage nach vereinfachten PE-Formaten. Da multinationale FMCG-Unternehmen kohlenstoffarme Verpackungsmodelle und verbesserte Lebenszyklusbewertungen verfolgen, erweisen sich recycelbare PE-Barrierefolien als strategischer Enabler, der die Einhaltung unterstützt und gleichzeitig die Leistung in anspruchsvollen Anwendungen aufrechterhält.

- Zum Beispiel ermöglicht die Borcycle™ M-Technologie von Borealis im Jahr 2024 die Produktion von Mono-PE-Hochbarrierefolienstrukturen unter Verwendung von mechanisch recyceltem Rohmaterial mit Schmelzflussraten von 0,3 bis 1,2 g/10 min und einem Stabilitätsverlust der Schlagfestigkeit von unter 10% nach fünf Wiederverarbeitungszyklen, was die geschlossene PE-zu-PE-Wiederverwendung in flexiblen Verpackungen unterstützt.

Wachstum von E-Commerce und automatisierter Logistikverpackung

PE-transparente Barrierefolien profitieren erheblich vom Anstieg der E-Commerce-Abwicklung, die Verpackungslösungen mit hoher Haltbarkeit, Reiß- und Durchstoßfestigkeit sowie zuverlässiger Versiegelungsintegrität erfordert. Folien mit verbesserter Klarheit und Druckkompatibilität unterstützen die Markenpräsentation in Direktvertriebskanälen, wo Verpackungen oft als erster Kundenkontaktpunkt dienen. Automatisierte Logistiksysteme erfordern eine gleichmäßige Dicke, Reibungskoeffizientenkontrolle und Maschinenfähigkeit, die PE-Folien mit hoher Zuverlässigkeit bieten. Das Wachstum von Mahlzeit-Kit-Abonnements, Arzneimittelversendungen und Nachfüllungen im Kleinformat für die Körperpflege trägt weiter zur Nachfragebeschleunigung bei. Darüber hinaus ermöglichen Schrumpf- und Stretch-PE-Folien, die in der Transportverpackung verwendet werden, Palettenstabilität und Ladesicherheit, wodurch Verluste in der Lieferkette reduziert werden. Die Expansion des Omnichannel-Einzelhandels und steigende Verbrauchererwartungen an Produktsicherheit und manipulationssichere Verpackungen verstärken den Wert von PE-Barrierefolien in modernen Vertriebsnetzwerken.

Wichtige Trends & Chancen

Fortschritte in Hochbarrierebeschichtungen und funktionalen Additiven

Ein bedeutender Trend, der den Markt für PE-transparente Barrierefolien umgestaltet, ist die Integration von hochmodernen Beschichtungstechnologien wie plasmaunterstützter Abscheidung, Acrylbeschichtungen und Nanokomposit-Additiven, die die Sauerstoff- und Feuchtigkeitsdampfdurchlässigkeitsraten verbessern. Diese Fortschritte schaffen Möglichkeiten für PE-Folien, Anwendungen zu durchdringen, die einst von Aluminiumfolie und PET-basierten Laminaten dominiert wurden. Die Fähigkeit, verbesserte Transparenz zu bieten und gleichzeitig die Barriereintegrität zu bewahren, erweitert die Anwendbarkeit innerhalb von Premium-Verpackungsgütern und auf Display-orientierte Einzelhandelsformate. Funktionale Additive—wie antimikrobielle Mittel, UV-Blocker und Antibeschlagbeschichtungen—differenzieren die Leistung von PE-Folien weiter und unterstützen Spezialanwendungen in Frischprodukten, Proteinverpackungen und Nutraceuticals. Diese Innovationslandschaft eröffnet Wege für die Herstellung von Mehrwertfolien und höherwertige Produktportfolios.

- Zum Beispiel erreicht Toppan Printings „GL BARRIER“-Plattform für transparente Folien, die Aluminiumoxid (AlOx) bedampfte keramische Beschichtungen integriert, Sauerstoffdurchlässigkeitsraten von nur 0,2 cc/m²/Tag und Feuchtigkeitsdurchlässigkeit unter 0,5 g/m²/Tag, wodurch Monomaterial-PE-Barriere-Strukturen die Leistung erreichen, die traditionell in aluminiumkaschierten Folien zu sehen ist.

Annahme von nachhaltiger Herstellung und biobasierten PE-Folien

Wachsende Investitionen in Bio-PE, das aus erneuerbaren Rohstoffen wie Zuckerrohr-Ethanol gewonnen wird, schaffen Möglichkeiten zur Reduzierung der Abhängigkeit von fossilen Brennstoffen und zur Verringerung des CO₂-Fußabdrucks entlang der Verpackungswertschöpfungsketten. Da Organisationen Dekarbonisierungsziele verfolgen, positionieren sich biobasierte PE-Barrierefolien als tragfähige Alternativen, ohne dass eine größere Neugestaltung der Umrüstungsanlagen erforderlich ist. Die zunehmende Verfügbarkeit von recyceltem PE-Inhalt, der für die Herstellung von lebensmitteltauglichen Barrierefolien geeignet ist, stellt eine weitere Chance dar, die durch Fortschritte in Reinigungs- und Dekontaminationsprozessen vorangetrieben wird. Freiwillige Verpflichtungen globaler Marken zur Einbeziehung von recyceltem Inhalt in Verpackungen beschleunigen diesen Trend. Zusammen tragen die Entwicklung von Bioharzen, die Beschaffung erneuerbarer Materialien und Innovationen im geschlossenen Recyclingkreislauf zu nachhaltigen Wachstumsverläufen in der Kategorie der PE-Barrierefolien bei.

- Zum Beispiel fängt Braskems „I’m green™“-biobasiertes Polyethylen, das mit Zuckerrohr-Ethanol hergestellt wird, bis zu 3,09 kg CO₂ pro Kilogramm Harz ein, wie in unabhängigen ISO 14040/44-Lebenszyklusbewertungen dokumentiert, während es Schmelzflussraten von 3 bis 30 g/10 min aufrechterhält, was die direkte Verwendung in bestehenden Extrusions- und Thermoformanlagen ermöglicht.

Hauptherausforderungen

Leistungsbeschränkungen von Barrieren im Vergleich zu Mehrmaterial-Alternativen

Trotz bemerkenswerter Fortschritte stehen transparente PE-Barrierefolien immer noch vor Leistungsbeschränkungen, wenn sie direkt mit metallisierten, Aluminiumfolien- oder EVOH-basierten Mehrschichtstrukturen für extrem feuchtigkeits- oder sauerstoffempfindliche Produkte verglichen werden. Diese Einschränkungen erfordern von den Herstellern Investitionen in technologische Verbesserungen, was höhere Produktionskosten verursacht. Anwendungen wie aromaintensive Getränke, Pulverformulierungen und haltbare verarbeitete Fleischprodukte sind nach wie vor stark auf alternative Verbundmaterialien angewiesen. Um diese Einschränkungen zu überwinden, sind kontinuierliche F&E und die Einführung von industriellen Beschichtungen erforderlich, was für kleine bis mittelgroße Hersteller eine Herausforderung darstellen kann. Da die Leistungsspezifikationen der Marken strenger werden, besteht weiterhin Druck, verbesserte Barriereeigenschaften zu liefern, ohne Komplexität, Gewicht oder Recyclingfähigkeit zu beeinträchtigen.

Strenge regulatorische Compliance und Materialstandardisierung

Zunehmende rechtliche Rahmenbedingungen im Zusammenhang mit Verpackungsabfällen, Umweltkennzeichnung und Recyclingstandards stellen finanzielle und betriebliche Herausforderungen für Folienhersteller und Markeninhaber dar. Unterschiede in der Recyclinginfrastruktur über Regionen hinweg erschweren die Produktstandardisierung und begrenzen den harmonisierten Einsatz von Monomaterial-Verpackungen. Die Einhaltung von Zertifizierungen für Lebensmittelkontaktmaterialien, Migrationsprüfungen und chemischen Sicherheitsvorschriften erfordert kontinuierliche Dokumentation und Laborvalidierung. Darüber hinaus erhöhen erweiterte Herstellerverantwortungsgebühren und Plastiksteuern die Kostenbelastung für konventionelle PE-Formate. Die kombinierte Auswirkung von Compliance-Komplexität, Zertifizierungsinvestitionen und sich entwickelnder regulatorischer Unsicherheit stellt Gegenwind dar, insbesondere für kleinere Teilnehmer, die wettbewerbsfähig auf internationalen Märkten skalieren möchten.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 28% des globalen Marktes für Polyethylen (PE) transparente Barriereverpackungsfolien, angetrieben durch den starken Konsum von verpackten Lebensmitteln, Tiefkühlgerichten, Pharmazeutika und E-Commerce-Versandformaten. Die Vereinigten Staaten dominieren die regionale Nachfrage aufgrund fortschrittlicher Umwandlungskapazitäten und der Einführung von verkaufsfertigen flexiblen Verpackungen. Nachhaltigkeitsvorschriften, die recycelbare Monomaterial-Folien fördern, beschleunigen Investitionen in PE-basierte Alternativen zu PET- und metallisierten Strukturen. Die technologische Integration in MAP-Folien und durchstoßfeste Formate stimmt mit den Anforderungen der Einzelhandelslogistik und der Verteilung von Frischprodukten überein. Der Fokus der Marken auf leichte, manipulationssichere Verpackungen stärkt die Marktdurchdringung in den Bereichen Gastronomie, Gesundheitswesen und Haushaltswaren weiter.

Europa

Europa macht etwa 24% des Marktes aus, unterstützt durch strenge Nachhaltigkeitspolitiken für Verpackungen, Kreislaufwirtschaftsmandate und die schnelle Einführung von recycelbaren PE-Barriere-Laminaten in den Bereichen FMCG, Milchprodukte und Fleisch. Deutschland, Italien und Frankreich bleiben aufgrund robuster Produktionsstandorte und exportorientierter Lebensmittelindustrien wichtige Beitragszahler. Die Nachfrage wird durch erweiterte Herstellerverantwortungsrahmen gestärkt, die den Ersatz von Verbundverpackungen durch Mono-PE-Folien fördern. Die Region verzeichnet auch starke Nachfrage nach biobasierten PE-Barrierefolien und dünneren flexiblen Formaten. Das Wachstum wird weiter durch die Nachfrage nach hochbarrierefähigen Deckelfolien und Schutzfolien unterstützt, die mit MAP-Technologien in Fleisch- und Backwarenanwendungen kompatibel sind.

Asien-Pazifik

Asien-Pazifik führt den globalen Markt mit einem Anteil von etwa 36% an, angetrieben durch die Expansion der Lebensmittelverarbeitung in großem Umfang, wachsende Einzelhandelsvertriebsnetze und das Wachstum der städtischen Bevölkerung. China und Indien stellen große Chancen dar, da die schnelle Einführung flexibler Verpackungen starre Formate in den Bereichen Snacks, Süßwaren, Gewürze und Körperpflegeprodukte ersetzt. Regionale Kostenvorteile in der Herstellung unterstützen groß angelegte Umwandlungsbetriebe und exportorientierte Produktion. Der Anstieg der E-Commerce-Logistik und der Lösungen für Mahlzeitenlieferungen beschleunigt die Nachfrage nach langlebigen PE-Barrierefolien. Wachsende regulatorische Impulse in Richtung recycelbarer Formate und zunehmende Investitionen in Beschichtungstechnologien stärken die Position von Asien-Pazifik als am schnellsten wachsender regionaler Markt.

Lateinamerika

Lateinamerika repräsentiert etwa 7% des Marktes, wobei die Nachfrage durch den steigenden Konsum von verpackten Lebensmitteln, Getränken und pharmazeutischen Produkten unterstützt wird. Brasilien und Mexiko treiben die Einführung voran, da der moderne Einzelhandel expandiert und flexible Verpackungen kostengünstiger werden als starre Alternativen. Die Region verzeichnet eine zunehmende Nutzung von PE-Barrierefolien für feuchtigkeitsempfindliche Snacks und den Vertrieb von Frischprodukten. Wirtschaftliche Schwankungen und eine ungleichmäßige Recyclinginfrastruktur bleiben jedoch einschränkende Faktoren für den Einsatz recycelbarer Monomaterialien. Markeninvestitionen in lokale Verpackungsbetriebe und die Optimierung der Lieferkette stimulieren weiterhin das Marktwachstum, insbesondere für Beutel, Laminate und leichte Einzelhandelsverpackungsformate.

Naher Osten & Afrika

Die Region Naher Osten & Afrika hält etwa 5% des globalen Marktanteils, gekennzeichnet durch die wachsende Nachfrage nach verpackten Grundnahrungsmitteln, abgefüllten Getränken und Konsumgütern für den Haushalt. Die Expansion der Kühlkettenverteilung, insbesondere in den GCC-Staaten, erhöht den Bedarf an Barrierefolien, die Frische in heißen Klimazonen bewahren. Die lokale Produktionskapazität verbessert sich, obwohl die Abhängigkeit von importierten Materialien anhält. Flexible Verpackungen bieten Kosteneffizienz und Bequemlichkeit für preissensible Verbraucher. Nachhaltigkeitsmandate befinden sich in einem frühen Stadium und bieten zukünftige Chancen für recycelbare Mono-PE-Strukturen, da sich die Infrastruktur entwickelt und die Konsolidierung der Lebensmittelverteilung voranschreitet.

Marktsegmentierungen:

Nach Typ

- Niederdichte Polyethylen (LDPE)

- Hochdichte Polyethylen (HDPE)

- Linear niederdichte Polyethylen (LLDPE)

- Metallocen-Polyethylen (mPE)

Nach Verpackungsformat

- Beutel & Sachets

- Folien & Deckelfolien

- Taschen & Einlagen

- Schrumpf- & Stretchfolien

- Muschelschalen & Blisterverpackungen

- Vakuum- & modifizierte Atmosphärenverpackungsfolien (MAP)

Nach Dicke

- Bis zu 25 Mikron

- 25–50 Mikron

- 50–100 Mikron

- Über 100 Mikron

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Mittlerer Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Mittleren Ostens und Afrikas

Wettbewerbslandschaft

Der Markt für transparente Barriereverpackungsfolien aus Polyethylen (PE) ist durch eine Wettbewerbslandschaft gekennzeichnet, die globale Polymerproduzenten, vertikal integrierte flexible Verpackungsumwandler und spezialisierte Beschichtungstechnologieanbieter umfasst. Führende Unternehmen konkurrieren durch Fortschritte in hochbarrierefähigen PE-Strukturen, recycelbaren Monomaterial-Laminaten und dünneren Folien, die die funktionale Stärke beibehalten und gleichzeitig den Materialverbrauch reduzieren. Strategische Prioritäten umfassen Investitionen in Metallocen-PE-Harze, Nanokomposit-Additive und Plasma- oder Acrylbeschichtungstechnologien, die die Sauerstoff- und Feuchtigkeitsbarriereleistung verbessern. Marktteilnehmer expandieren auch durch Kapazitätserweiterungen, Fusionen und regionale Partnerschaften, um die Lieferresilienz zu stärken und die Nähe zu FMCG-, Lebensmittelverarbeitungs- und Pharmazentren zu erhöhen. Nachhaltigkeitsverpflichtungen spielen eine entscheidende Rolle, wobei Hersteller biobasierte PE-Folien und Lösungen mit recyceltem Inhalt einführen, um den Anforderungen an zirkuläre Verpackungen gerecht zu werden. Anpassungsfähigkeiten, einschließlich MAP-kompatibler Folien, Antibeschlagbeschichtungen und hochklarer Displayverpackungen, bleiben wesentliche Unterscheidungsmerkmale, unterstützt durch F&E-Initiativen, die auf Leistungsoptimierung und regulatorische Konformität in allen Endverbrauchssegmenten abzielen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

- 3M (USA)

- Zhejiang Changyu New Materials Co., Ltd. (China)

- Mondi (Vereinigtes Königreich)

- Glenroy Inc. (USA)

- Sealed Air (USA)

- TOPPAN Inc. (Japan)

- Amcor Plc (Schweiz)

- Momar Industries (USA)

- Klöckner Pentaplast (Vereinigtes Königreich)

Jüngste Entwicklungen

- Im November 2025: Die Tochtergesellschaft TOPPAN Speciality Films Private Limited (TSF) von TOPPAN installierte eine neue Hybrid-Fertigungslinie, die sowohl BOPP- als auch BOPE-Filme produzieren kann, wodurch die Produktion von Monomaterial-Polyethylen (BOPE) neben herkömmlichen Polypropylen-Filmen ermöglicht wird und die Filmproduktionskapazität um etwa 40 % erhöht wird, um der steigenden globalen Nachfrage nach flexibler Verpackung gerecht zu werden.

- Im Juli 2024 erweiterte Mondi sein Portfolio an Monomaterial-Barrierefilmen und führte recycelbare PE-basierte Barrierefilme für flexible Verpackungen ein, um die Ziele der Kreislaufwirtschaft zu unterstützen.

- Im Dezember 2023 veranstaltete TOPPAN Packaging Czech s.r.o., eine Tochtergesellschaft der TOPPAN-Gruppe, eine feierliche Grundsteinlegung zur Einleitung des Baus einer neuen Anlage in Most, gelegen in der Region Ústí nad Labem in der Tschechischen Republik. Die Anlage wird GL BARRIER produzieren, einen führenden transparenten Barrierefilm, der von der TOPPAN-Gruppe entwickelt und produziert wird, um der wachsenden globalen Nachfrage nach umweltfreundlicher Verpackung gerecht zu werden.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Verpackungsformat, Dicke und Geographie. Er beschreibt führende Marktakteure und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in die Wettbewerbsumgebung, SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die zukünftige Einführung von Monomaterial-PE-Barrierefilmen wird sich beschleunigen, da globale Recyclingvorgaben gestärkt werden.

- Innovationen bei Beschichtungen und Additiven werden die Sauerstoff- und Feuchtigkeitsbarriereeigenschaften erheblich verbessern.

- Bio-basierte PE und erneuerbare Harzquellen werden bei markenorientierten Nachhaltigkeitsinitiativen an Bedeutung gewinnen.

- Leichte, dünnere Filme werden weiterhin starre Verpackungsformate in verschiedenen Sektoren ersetzen.

- Der E-Commerce-Logistik wird die Nachfrage nach durchstoßfesten und manipulationssicheren PE-Filmlösungen erhöhen.

- MAP-kompatible transparente Barrierefilme werden häufiger in der Verpackung von frischen Lebensmitteln und Proteinen eingesetzt.

- Digitaldruck und intelligente Kennungen werden die Rückverfolgbarkeit und Personalisierung von Verpackungen verbessern.

- Der Ausbau regionaler Konvertierungskapazitäten wird die Widerstandsfähigkeit der lokalen Lieferketten unterstützen.

- Die Zusammenarbeit zwischen Polymerherstellern, Konvertern und FMCG-Marken wird das Design von Kreislaufmaterialien prägen.

- Regulatorische Durchsetzung wird die breitere Einführung von recycelbaren PE-Strukturen gegenüber Verbundlaminaten vorantreiben.