Marktübersicht

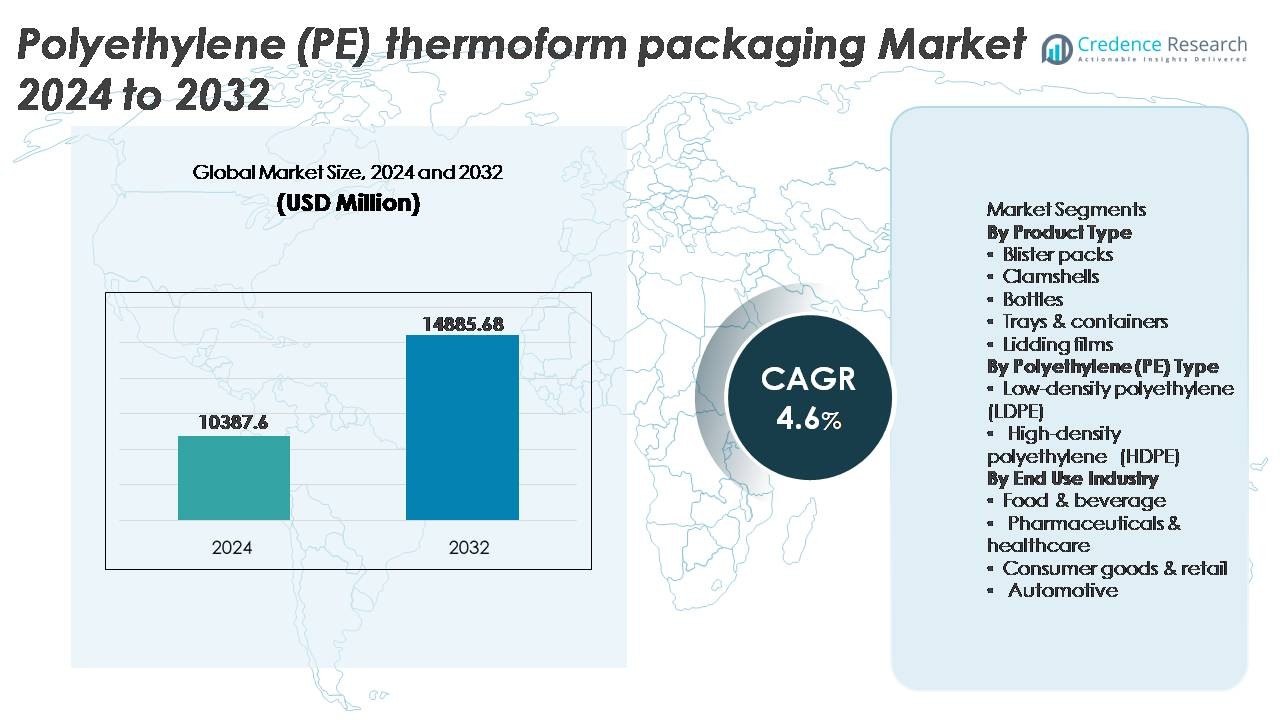

Der globale Markt für Polyethylen (PE) Thermoformverpackungen wurde im Jahr 2024 auf 10.387,6 Millionen USD geschätzt und soll bis 2032 14.885,68 Millionen USD erreichen, was einer jährlichen Wachstumsrate (CAGR) von 4,6 % über den Prognosezeitraum entspricht.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Polyethylen (PE) Thermoformverpackungen 2024 |

10.387,6 Millionen USD |

| Polyethylen (PE) Thermoformverpackungsmarkt, CAGR |

4,6% |

| Marktgröße für Polyethylen (PE) Thermoformverpackungen 2032 |

14.885,68 Millionen USD |

Der Markt für Polyethylen (PE) Thermoformverpackungen wird von großen globalen Akteuren wie Sonoco Products Company, Constantia Flexibles, Amcor plc, Sealed Air und Berry Global Inc. geprägt, die jeweils fortschrittliche Thermoformfähigkeiten, nachhaltige Harzintegration und anwendungsorientierte Verpackungslösungen für Lebensmittel, Gesundheitswesen und Konsumgüter nutzen. Diese Unternehmen konkurrieren durch leichte Designs, recycelbare Monomaterialformate und wertschöpfende Anpassungen, die mit Marken- und regulatorischen Anforderungen übereinstimmen. Der asiatisch-pazifische Raum führt den Markt mit einem Anteil von etwa 35 % an, angetrieben durch großflächige Fertigung, Einzelhandelsexpansion und steigenden Verbrauch von verpackten Lebensmitteln, gefolgt von Nordamerika und Europa, wo Nachhaltigkeitsvorgaben und automatisierungskompatible Verpackungsinnovationen die Wettbewerbsfähigkeit des Marktes stärken.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Markteinblicke

- Der globale Markt für Polyethylen (PE) Thermoformverpackungen wurde im Jahr 2024 auf 10.387,6 Millionen USD geschätzt und soll bis 2032 14.885,68 Millionen USD erreichen, mit einer durchschnittlichen jährlichen Wachstumsrate (CAGR) von 4,6 % im Prognosezeitraum.

- Die steigende Nachfrage nach verpackten, praktischen und verzehrfertigen Lebensmitteln, zusammen mit der expandierenden pharmazeutischen Distribution, treibt die beschleunigte Einführung von PE-thermogeformten Schalen, Behältern und Blisterformaten voran.

- Markttrends zeigen eine wachsende Dynamik hin zu recycelbaren Monomaterial-PE-Designs, leichten Strukturen und automatisierungsfähigen Verpackungen, die mit Hochgeschwindigkeitsabfüll- und Versiegelungslinien kompatibel sind.

- Der Markt bleibt hoch wettbewerbsfähig, wobei globale Akteure Kosten, Anpassung und Nachhaltigkeit optimieren, während die Volatilität der Harzpreise und sich entwickelnde regulatorische Maßnahmen Einschränkungen darstellen.

- Asien-Pazifik führt mit einem Anteil von fast 35 %, gefolgt von Nordamerika mit 32 % und Europa mit 28 %; innerhalb der Produktsegmentierung halten Schalen & Behälter den dominanten Anteil aufgrund umfangreicher Anwendungen in der Lebensmittel- und Medizinverpackung.

Marktsegmentierungsanalyse:

Nach Produkttyp

Innerhalb der Produkttyp-Segmentierung machen Schalen & Behälter den dominanten Marktanteil aus, angetrieben durch den weit verbreiteten Einsatz in verzehrfertigen Mahlzeiten, frischen Produkten und Fleischverpackungen. Ihre Haltbarkeit, leichte Struktur und Kompatibilität mit automatisierten Abfüll- und Versiegelungslinien unterstützen groß angelegte Lebensmittelverarbeitungsbetriebe. Blisterverpackungen und Muschelschalen behalten ebenfalls eine bedeutende Akzeptanz in der Pharmaindustrie, Körperpflege und im Einzelhandelsdisplay aufgrund von Produktsichtbarkeit und Manipulationssicherheit. In der Zwischenzeit gewinnen Deckelfolien an Bedeutung, da Hersteller auf abziehbare und recycelbare Folienstrukturen umsteigen. Flaschen und andere Spezialformate bedienen Nischenanwendungen für Flüssigkeiten und Einzelportionen.

- Zum Beispiel sind die CRYOVAC® Darfresh® Vakuum-Hautschalen von Sealed Air, wenn sie mit Hochgeschwindigkeits-Industrieverpackungsmaschinen wie dem Mondini Trave-System verwendet werden, darauf ausgelegt, Versiegelungsgeschwindigkeiten von bis zu 200 Packungen pro Minute zu bewältigen und gleichzeitig die Produktlebensdauer und die Verpackungsintegrität zu erhalten.

Nach Polyethylen (PE) Typ

Hochdichtes Polyethylen (HDPE) hält den größten Anteil aufgrund seiner überlegenen Steifigkeit, Schlagfestigkeit und Eignung für thermogeformte Flaschen, medizinische Schalen und industrielle Behälter. Die Recycelbarkeit und Barriereeigenschaften von HDPE erhöhen seine Präferenz bei marken- und regulierungskonformen Verpackungsformaten, die auf Nachhaltigkeit ausgerichtet sind. Niederdichtes Polyethylen (LDPE), obwohl flexibler, wird für Deckelfolien und leichte Lebensmittelbeutel bevorzugt, wobei die Versiegelbarkeit und Klarheit betont werden. Der Trend zu zirkulären Verpackungen und die Integration von Post-Consumer-Harz stärken die Nachfrage in beiden Typen, jedoch erhalten die Leistungsmerkmale von HDPE seine Dominanz in Anwendungen mit hoher Festigkeit und langer Haltbarkeit.

- Zum Beispiel entwickelt Berry Global seine Verpackungslösungen durch verschiedene Initiativen hin zu mehr Kreislauffähigkeit. Das Unternehmen hat sich verpflichtet, den Einsatz von recyceltem Material in seinem Portfolio zu erhöhen.

Nach Endverbrauchsindustrie

Der Lebensmittel- und Getränkesektor stellt den führenden Endverbrauchermarkt dar, unterstützt durch den steigenden Konsum von verpackten und Fertiglebensmitteln, Anforderungen an eine verlängerte Haltbarkeit und strenge Hygienestandards. PE-Thermoformverpackungen spielen eine entscheidende Rolle bei der Verteilung von Milchprodukten, Tiefkühlkost, Backwaren und frischen Produkten. Pharmazeutika und Gesundheitswesen bleiben ein weiterer Wachstumsbereich aufgrund der Einhaltung steriler Barrieren und passgenauer Blister- und Trayverpackungen. Konsumgüter und Einzelhandel setzen auf Clamshells und Displayverpackungen, um die Produktpräsenz zu erhöhen, während Automobilanwendungen PE-Thermoformen für leichte, langlebige Schutzgehäuse und Komponenten nutzen, die in Lieferketten eingesetzt werden.

WICHTIGE WACHSTUMSTREIBER

Steigende Nachfrage nach verpackten und Fertiglebensmitteln

Der Anstieg des Konsums von Fertiggerichten, Tiefkühlprodukten und frischen Erzeugnissen ist ein wesentlicher Treiber für den Polyethylen (PE) Thermoform-Verpackungsmarkt. Das Wachstum der städtischen Bevölkerung, Doppelverdienerhaushalte und schnelle Lebensstile verändern die globalen Lebensmittelkonsumgewohnheiten und erhöhen die Abhängigkeit von Verpackungen, die Bequemlichkeit, Portabilität und Haltbarkeit verbessern. PE-Thermoformlösungen wie Schalen und Behälter erfüllen die wesentlichen Anforderungen an leichte Struktur, Kosteneffizienz und hygienische Lagerung. Ihre Kompatibilität mit Hochgeschwindigkeitsabfüllanlagen unterstützt die großflächige Lebensmittelverteilung. Die Expansion von Schnellrestaurants, Cloud-Küchen und Einzelhandelslebensmittelketten verstärkt die Nachfrage nach standardisierten, portionskontrollierten Verpackungsformaten weiter. Zudem beschleunigen das zunehmende Hygienebewusstsein und strengere Sicherheitsmaßnahmen bei der Lebensmittelhandhabung und -konservierung den Übergang zu versiegelten, manipulationssicheren Verpackungen. Da Einzelhändler den Fokus auf Produktpräsenz und längere Präsentationsdauer legen, bleibt PE-basiertes Thermoformen eine bevorzugte Lösung für frische, verarbeitete und kochfertige Angebote.

- “Zum Beispiel bietet Huhtamaki mehrschichtige Barriere-Trays an, die für Heißsiegel- und MAP-Anwendungen (Modified Atmosphere Packaging) verwendet werden und Hochleistungs-Barrierematerialien nutzen, um Sauerstoffdurchlässigkeitsraten (OTR) von nur etwa <0,1-0,2 cc/m²/Tag bei 23°C zu unterstützen, wodurch die Haltbarkeit von gekühlten Lebensmitteln in Vertriebszyklen von über 10 Tagen verlängert wird."

Wachsende Akzeptanz von leichten und recycelbaren Materialien

Die zunehmende Umweltbewusstheit und regulatorische Maßnahmen zur Reduzierung von Plastikabfällen ermutigen Hersteller, recycelbare Materiallösungen zu übernehmen. PE-Thermoformverpackungen unterstützen die Ziele der Kreislaufwirtschaft, da sie zu den weltweit am häufigsten recycelten Polymeren gehören. Leichtbauinitiativen reduzieren Transportemissionen und minimieren den Materialverbrauch, während die strukturelle Leistung erhalten bleibt. Regierungen und Regulierungsbehörden setzen Mindestziele für recycelte Inhalte und erweiterte Herstellerverantwortung durch, was Unternehmen dazu motiviert, Verpackungen für eine einfachere Rückgewinnung und Wiederverarbeitung neu zu gestalten. Markeninhaber in den Bereichen Lebensmittel, Gesundheitswesen und Konsumgüter integrieren PE-Thermoformformate, um Nachhaltigkeitsziele mit betrieblicher Praktikabilität in Einklang zu bringen. Die Skalierung der Verfügbarkeit von recyceltem PE und Fortschritte in Monomaterial-Verpackungsformaten fördern die Marktexpansion weiter. Da Nachhaltigkeitszertifizierungen und Kohlenstoffberichtsstandards zu Industriestandards werden, wird die Einführung von recycelbaren PE-Thermoformverpackungen zunehmend als strategischer Compliance- und Markenunterscheidungsfaktor angesehen.

- “Zum Beispiel ermöglichen die Exceed™ XP Performance-PE-Qualitäten von ExxonMobil erhebliche Möglichkeiten zur Folienverringerung in verschiedenen Anwendungen, einschließlich flexibler Lebensmittelverpackungen, während wesentliche Leistungsmerkmale wie Durchstoßfestigkeit und Siegelintegrität erhalten bleiben.”

Wachstum der Pharma- und Gesundheitsverpackungen

Der Ausbau der globalen Gesundheitsinfrastruktur, die erhöhte Produktion von Medizinprodukten und gestiegene Sicherheitsstandards beschleunigen die Nachfrage nach PE-Thermoformverpackungslösungen. Blistertrays, sterile Barrierekomponenten und passgenaue Behälter profitieren von der chemischen Beständigkeit, Festigkeit und hygienischen Eigenschaften von PE. Das steigende Volumen an rezeptfreien Medikamenten, Diagnostik-Kits und minimalinvasiven Gerätesendungen erfordert zuverlässige Schutzverpackungen, die Produkte während der Lagerung und des Transports schützen. Trends wie Heimdiagnostik, telemedizinisch gesteuerte Produktverteilung und selbstverabreichte Therapien gestalten die Verpackungslandschaft hin zu sicheren, manipulationssicheren und benutzerfreundlichen Designs um. PE-Thermoformformate ermöglichen optimiertes Versiegeln, Produkttransparenz und anpassbare Kavitätenstrukturen, die den pharmazeutischen Validierungsanforderungen entsprechen. Da regulatorische Compliance und Patientensicherheit zunehmend priorisiert werden, bleibt PE-Thermoforming eine kritische Verpackungstechnologie in globalen Gesundheitsversorgungsketten.

SCHLÜSSEL-TRENDS & CHANCEN

Umstellung auf Mono-Material und recycelbare PE-Verpackungen

Ein bemerkenswerter Branchentrend ist der Übergang von mehrschichtigen Strukturen zu recycelbaren Mono-Material-Designs, die darauf abzielen, Abfall zu reduzieren und die Rückgewinnungsraten von Ressourcen zu verbessern. PE-Thermoformen ermöglicht es Herstellern, Verpackungsformate zu entwickeln, die mechanische Festigkeit und Barriereeigenschaften ohne Abhängigkeit von nicht recycelbaren Schichten beibehalten. Dieser Wandel wird durch Nachhaltigkeitsrahmenwerke, Verpflichtungen von Einzelhändlern und die Verbraucherpräferenz für umweltfreundlich gekennzeichnete Verpackungen vorangetrieben. Investitionen in Technologien zur Dickenreduzierung, lösungsmittelfreie Klebstoffe und verbesserte Kompatibilitäten der Siegelschichten eröffnen neue Möglichkeiten für Innovationen. Mit dem Ausbau der Recyclinginfrastruktur und dem Aufkommen von Kreislaufwirtschaftsmodellen ist die Mono-Material-PE-Thermoformverpackung in der Lage, eine größere Akzeptanz in den Bereichen Lebensmittel, Gesundheitswesen und Industrieanwendungen zu erlangen.

- Zum Beispiel eliminiert Amcors AmSky™ Mono-PE-Blistersystem Aluminiumfolie und enthält etwa 95% Polyethylen, was die Materialkomplexität reduziert und gleichzeitig die Barriereleistung für feuchtigkeitsempfindliche Arzneimittel beibehält.

Automatisierungskompatible und intelligente Verpackungsintegration

Der Aufstieg von Robotik und automatisierter Logistik in Fertigungs- und Einzelhandelskanälen bietet Chancen für Verpackungen, die für die maschinelle Handhabung optimiert sind. PE-Thermoformdesigns bieten Konsistenz, Maßgenauigkeit und Steifigkeit, die für automatisierte Pick-, Stapel- und Versiegelungslinien unerlässlich sind. Darüber hinaus gewinnt die Integration intelligenter Funktionen wie QR-fähiger Rückverfolgbarkeit, Frischeindikatoren und Fälschungsschutzkennungen in den Bereichen Lebensmittel und Pharmazeutika an Bedeutung. Fortschritte im digitalen Druck fügen durch Personalisierung und Transparenz in der Lieferkette Wert hinzu. Da IoT-fähige Verpackungen expandieren, bieten PE-Thermoformplattformen ein flexibles Substrat für die Einbettung interaktiver, rückverfolgbarer und gesetzeskonformer Lösungen, während die Betriebseffizienz verbessert wird.

- Zum Beispiel nutzen MULTIVACs automatisierte Thermoformplattformen präzise Servoantriebstechnologie und fortschrittliche Prozesskontrollen, um hohe Qualität und wiederholbare Ergebnisse sicherzustellen. Diese Systeme sind mit verschiedenen Automatisierungslösungen kompatibel, einschließlich synchronisierter robotergestützter Ladesysteme, die für nahtlose Integration und hohe Effizienz ausgelegt sind.

SCHLÜSSEL-HERAUSFORDERUNGEN

Umweltbelastung und regulatorische Einschränkungen

Trotz Fortschritten in recycelbaren Formaten steht Polyethylen-basierte Verpackung aufgrund von Abfallerzeugung und Meeresverschmutzungsbedenken weiterhin unter Beobachtung. Strenge Vorschriften, die sich auf Plastikverwendungsverbote, Kennzeichnungspflichten, Recyclingvorgaben und Entsorgungsgebühren konzentrieren, stellen Kosten- und Compliance-Belastungen für Hersteller dar. Öffentlicher Druck und Nachhaltigkeitsverpflichtungen von Einzelhändlern, insbesondere in Europa und Nordamerika, drängen Marken dazu, die Verwendung von Plastik mit messbaren Umweltvorteilen zu rechtfertigen. Die Herausforderung verschärft sich in Regionen mit begrenzter Sammel- und Recyclinginfrastruktur, wo thermoformierte Artikel auf Deponien landen könnten. Nachhaltigkeit zu erreichen, ohne Leistung oder Erschwinglichkeit zu beeinträchtigen, bleibt ein komplexer Balanceakt für die Branche.

Volatilität der Rohstoffpreise und Unterbrechungen der Lieferkette

Schwankungen der Rohölpreise wirken sich direkt auf die Produktionskosten von Polyethylen aus und schaffen Unvorhersehbarkeit bei den Gewinnmargen für Verpackungshersteller. Globale Schwachstellen in der Lieferkette, einschließlich Versandverzögerungen, Energieschwankungen und geopolitischer Unsicherheiten, erschweren zusätzlich das Kostenmanagement und die Kontinuität der Versorgung. Plötzliche Preisspitzen bei Harzen beeinflussen Beschaffungsstrategien und können Endverbraucher dazu veranlassen, auf alternative Materialien umzusteigen. Kleine und mittlere Unternehmen stehen unter zusätzlichem Druck aufgrund der begrenzten Fähigkeit, Materialverträge abzusichern. Da Lieferketten zunehmend regionalisiert und wettbewerbsfähiger werden, bleiben Kostenstabilität und Materialplanung kritische Herausforderungen für Interessengruppen im PE-Thermoform-Verpackungsmarkt.

Regionale Analyse

Nordamerika

Nordamerika hält etwa 32 % Marktanteil im Polyethylen (PE) Thermoform-Verpackungsmarkt, angetrieben durch starke Akzeptanz in den Bereichen verpackte Lebensmittel, Pharmazeutika und Vertrieb von medizinischen Geräten. Die Region profitiert von fortschrittlichen Recyclingrahmenwerken und der Verwendung von Post-Consumer-Harz in tiefgezogenen Schalen und Clamshells. Die Nachfrage wird durch regulatorischen Schwerpunkt auf Rückverfolgbarkeit, Manipulationssicherheit und nachhaltigkeitsorientierte Verpackungsformate gestärkt. Das Wachstum im E-Commerce-Lebensmittelversand und in der Kühlkettenlogistik erweitert weiterhin den Verbrauch von PE-basierten Behältern und isolierten Verpackungen. Die Vereinigten Staaten führen die Marktnachfrage aufgrund großer Einzelhandelsnetzwerke, Gesundheitsausgaben und starker Integration automatisierter Verpackungsprozesse an.

Europa

Europa macht etwa 28 % des Marktanteils aus, unterstützt durch strenge Umweltvorschriften und den beschleunigten Übergang zu recycelbaren Monomaterial-Verpackungsstrukturen. Die Kreislaufwirtschaftsdirektiven der Region ermutigen Marken, PE-Thermoform-Verpackungen mit geschlossener Recyclingfähigkeit zu priorisieren. Starke pharmazeutische und nutraceutical Produktionszentren in Deutschland, der Schweiz und dem Vereinigten Königreich treiben die Nachfrage nach spezialisierten Blister- und Sterilschalen an. Die Expansion von Eigenmarken-Lebensmitteln und nachhaltigkeitszertifizierten Verpackungen fördert die Markteinführung weiter. Obwohl die Einhaltung von Vorschriften Kostendruck verursacht, fördert sie auch Innovationen bei der Reduzierung der Materialstärke und bio-attribuierten PE-Lösungen, was Europa als führendes Ökosystem für die Entwicklung und Kommerzialisierung nachhaltiger Thermoform-Verpackungen positioniert.

Asien-Pazifik

Asien-Pazifik führt den Markt mit einem Anteil von etwa 35 % an, angetrieben durch schnelle Industrialisierung, expandierende Lebensmittelverarbeitungsindustrien und steigenden Verbrauch verpackter Lebensmittel. China und Indien verankern die Nachfrage durch großflächige Produktionszentren, kosteneffiziente Produktionsökosysteme und expandierende pharmazeutische Kapazitäten. Die zunehmende Modernisierung des Einzelhandels, das Wachstum von Schnellrestaurants und die Online-Lebensmittelzustellung stärken die Anforderungen der Region an langlebige Schalen, Clamshells und Deckelfolien. Investitionen in flexible und starre Verpackungsanlagen verbessern die Verfügbarkeit des inländischen Angebots. Allerdings bleibt die Recyclinginfrastruktur uneinheitlich, was sowohl Chancen für zirkuläre Verpackungslösungen als auch Herausforderungen für das Abfallmanagement schafft. Asien-Pazifik bleibt der am schnellsten wachsende Markt für die Einführung von PE-Thermoformen.

Lateinamerika

Lateinamerika repräsentiert etwa 3% des Marktanteils, beeinflusst durch den wachsenden Konsum von verpackten Milchprodukten, Backwaren und Getränken in Brasilien, Mexiko und Argentinien. Lebensmittel-Exportindustrien integrieren zunehmend PE-Thermoformverpackungen, um Frische zu bewahren und regulatorische Standards für Zielmärkte zu erfüllen. Die Nachfrage nach pharmazeutischen Verpackungen steigt aufgrund der expandierenden Produktion von Generika und öffentlicher Gesundheitsinitiativen. Wirtschaftliche Schwankungen und begrenzte Sammelinfrastrukturen beeinträchtigen jedoch die Einführung fortschrittlicher recycelbarer Formate. Investitionen in lokale Verpackungsanlagen und die steigende städtische Einzelhandelsdurchdringung unterstützen das allmähliche Marktwachstum, da Verbraucher zunehmend zu verpackten und bequemen Lebensmitteloptionen wechseln.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika hält etwa 2% des Marktanteils, angetrieben durch stetige Entwicklungen in der Lebensmittelverarbeitung, halal-zertifizierte Verpackungen und wachsender Gesundheitsversorgung. Die GCC-Länder investieren in modernen Einzelhandel und Kühlkettenlogistik, was die Nachfrage nach PE-Schalen und -Behältern steigert. Importabhängigkeit für verpackte Lebensmittel und zunehmender pharmazeutischer Handel erhöhen den Bedarf an schützenden und temperaturbeständigen Verpackungslösungen. Begrenzte Recyclingnetzwerke und kostenempfindliche Märkte schränken jedoch die Einführung von Premium-Thermoformformaten ein. Aufkommende Nachhaltigkeitsinitiativen und Programme zur industriellen Diversifizierung signalisieren Chancen für regionale Hersteller, recycelbare PE-Thermoformverpackungen in den Bereichen Lebensmittel, Medizin und Konsumgüter einzuführen.

Marktsegmentierungen:

Nach Produkttyp

- Blisterverpackungen

- Klappverpackungen

- Flaschen

- Schalen & Behälter

- Deckelfolien

Nach Polyethylen (PE) Typ

- Niederdichtes Polyethylen (LDPE)

- Hochdichtes Polyethylen (HDPE)

Nach Endverbrauchsindustrie

- Lebensmittel & Getränke

- Pharmazeutika & Gesundheitswesen

- Konsumgüter & Einzelhandel

- Automobil

Nach Geographie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Polyethylen (PE) Thermoform-Verpackungsmarktes ist geprägt von einer Mischung aus globalen Verpackungsherstellern, regionalen Konvertern und spezialisierten Thermoform-Lösungsanbietern, die durch Materialinnovation, Produktionsmaßstab und Anpassungsfähigkeiten konkurrieren. Führende Unternehmen konzentrieren sich auf Gewichtsreduktion, Monomaterial-Designs und die Integration von recyceltem PE, um den Nachhaltigkeitsanforderungen und den Verpackungsstandards der Einzelhändler gerecht zu werden. Investitionen in Automatisierung, Hochgeschwindigkeits-Thermoformgeräte und Digitaldruck steigern die Effizienz und ermöglichen eine schnelle SKU-Anpassung. Strategische Partnerschaften zwischen Harzproduzenten, Recyclingunternehmen und Verpackungskonvertern gestalten die Liefermodelle neu, um den Zugang zu Post-Consumer-Harzströmen zu erweitern. Gleichzeitig stärken Fusionen, Kapazitätserweiterungen und geografische Markteintritte die Wettbewerbsposition, insbesondere im Bereich der Lebensmittel-, Pharma- und Konsumgüterverpackungen. Da Markeninhaber zunehmend auf Kreislaufwirtschaftsrahmen und Kostenoptimierung setzen, hängt die Differenzierung zunehmend von der Lieferkontinuität, der Einhaltung von Vorschriften, der Leistungsbeständigkeit und der Fähigkeit ab, recycelbare, rückverfolgbare und regulatorisch konforme PE-Thermoformlösungen in großem Maßstab bereitzustellen.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Aktuelle Entwicklungen

- Im September 2025 installierte Sealed Air das 4.000ste Rotations-Vakuumverpackungssystem des Unternehmens unter seiner CRYOVAC®-Lebensmittelverpackungsmarke und bekräftigte damit sein langjähriges Engagement für Hochdurchsatz-Vakuumverpackung und Versiegelungsleistung für Fleisch- und verarbeitete Lebensmittelkunden.

- Im Oktober 2024 entwickelte ExxonMobil in Zusammenarbeit mit seinen wichtigsten Partnern eine vollständig recycelbare Thermoformverpackung mit einem PE-Gehalt von etwa 95%. Ziel des Unternehmens war es, den modernen Verpackungsanforderungen gerecht zu werden, ohne die Leistung zu beeinträchtigen und den Nachhaltigkeitsfaktor zu berücksichtigen.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Produkttyp, Polyethylen (PE) Typ, Endverbrauchsindustrie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach PE-Thermoformverpackungen wird mit dem steigenden Konsum von verpackten und Convenience-Lebensmitteln zunehmen.

- Die Einführung von recycelbaren und monomaterialen PE-Strukturen wird sich als Reaktion auf Nachhaltigkeitsvorgaben beschleunigen.

- Die Integration von recyceltem Harz aus Verbraucherabfällen wird zur Standardpraxis in Lebensmittel- und Gesundheitsverpackungslinien werden.

- Automatisierungskompatible PE-Verpackungen werden an Bedeutung gewinnen, da Produktionslinien auf Robotik umstellen.

- Digitale Druck- und Rückverfolgbarkeitsfunktionen werden die Anpassung und Einhaltung in Einzelhandels- und Pharmaanwendungen verbessern.

- Innovationen zur Gewichtsreduzierung werden die Logistikkosten senken, während die Festigkeit und Barriereleistung erhalten bleiben.

- Das Wachstum im E-Commerce-Lebensmittelhandel und in der Kühlkettenlogistik wird die Nachfrage nach haltbaren PE-Schalen und -Behältern erhöhen.

- Regulatorischer Druck wird die Materialauswahl umgestalten und weltweit höhere Recyclingziele vorantreiben.

- In Schwellenmärkten werden neue Thermoformkapazitäten und die Lokalisierung der Verpackungsproduktion zu beobachten sein.

- Die Zusammenarbeit zwischen Harzherstellern, Recyclern und Konvertern wird die Rahmenbedingungen für eine Kreislaufwirtschaft stärken.