Marktübersicht

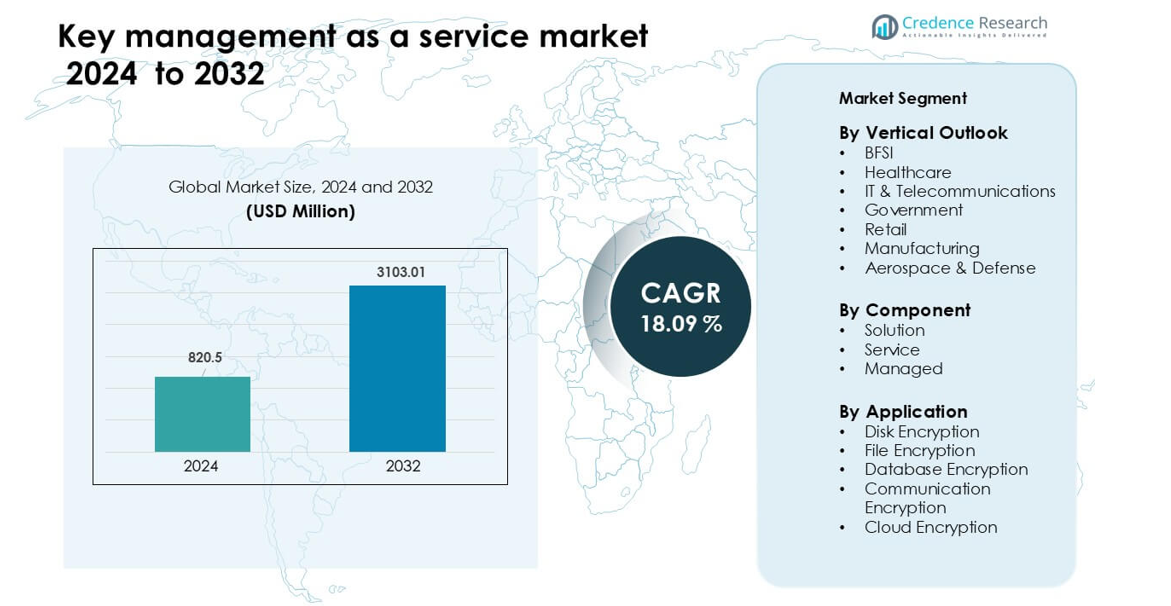

Der Markt für Key Management as a Service wurde im Jahr 2024 auf 820,5 Millionen USD geschätzt und soll bis 2032 auf 3103,01 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 18,09 % während des Prognosezeitraums.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Key Management as a Service 2024 |

820,5 Millionen USD |

| Markt für Key Management as a Service, CAGR |

18,09% |

| Marktgröße für Key Management as a Service 2032 |

3103,01 Millionen USD |

Der Markt für Key Management as a Service wird von großen Akteuren wie IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte und KeyNexus Inc. geprägt. Diese Unternehmen führen durch fortschrittliche Cloud-Integration, stärkere Verschlüsselungskontrollen und Unterstützung für Multi-Cloud-Sicherheitsanforderungen. Ihr Fokus auf Automatisierung, Compliance-Bereitschaft und skalierbare Schlüsselorchestrierung stärkt die globale Akzeptanz. Nordamerika blieb 2024 mit einem Anteil von 38 % die führende Region, angetrieben durch strenge Datenschutzbestimmungen, hohe Cloud-Nutzung und starke Investitionen aus den Bereichen BFSI, Gesundheitswesen und Technologie.

Markteinblicke

- Der Markt für Key Management as a Service erreichte 2024 820,5 Millionen USD und soll bis 2032 auf 3103,01 Millionen USD anwachsen, mit einer jährlichen Wachstumsrate (CAGR) von 18,09 % während des Prognosezeitraums.

- Starke Nachfrage kam aus dem BFSI-Segment, das aufgrund strenger Compliance-Anforderungen und hoher Cloud-Adoption in Finanzsystemen etwa 31 % Anteil hielt.

- Multi-Cloud-Expansion und Zero-Trust-Sicherheitsrahmen prägten wichtige Trends und drängten Unternehmen dazu, auf zentralisierte und automatisierte Schlüsselverwaltungsplattformen umzusteigen.

- Der Wettbewerb intensivierte sich, als IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto) und Intel Corporation cloudfähige Verschlüsselungstools mit schnellerer Schlüsselrotation und starker Compliance-Unterstützung vorantrieben.

- Nordamerika führte mit einem Anteil von 38 %, angetrieben durch strenge Datenschutzgesetze und hohe Cloud-Nutzung, während der asiatisch-pazifische Raum am schnellsten wuchs, da Unternehmen ihre digitale Infrastruktur ausbauten und die Ausgaben für Cybersicherheit verstärkten.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung:

Nach vertikaler Perspektive

Das BFSI-Segment führte den Markt für Key Management as a Service im Jahr 2024 mit etwa 31 % Anteil an. Banken und Versicherer trieben die Nachfrage aufgrund steigender Cloud-Migration, höherer digitaler Transaktionsvolumina und strenger Datenschutzvorgaben an. Gesundheitswesen und IT & Telekommunikation verzeichneten stetige Zuwächse, da Anbieter Patientendaten, elektronische Aufzeichnungen und große Kommunikationsnetze sicherten. Regierungs- und Verteidigungsbehörden erweiterten die Einführung, um vertrauliche Daten zu schützen und nationale Cybersicherheitsprogramme zu unterstützen. Einzelhandel und Fertigung folgten, da diese Sektoren zunehmend auf vernetzte Systeme angewiesen sind und einen stärkeren Schutz für Kunden- und Betriebsdaten benötigen.

- Zum Beispiel nutzt eine der größten privaten Banken Indiens—mit über 43 Millionen Kunden und 5.430 Filialen—Thales’ CipherTrust Cloud Key Manager, um Verschlüsselungsschlüssel über AWS und Azure zu verwalten, wodurch sie volle Transparenz darüber gewinnen, wann und wie ihre Schlüssel generiert, verwendet und außer Dienst gestellt werden.

Nach Komponente

Das Lösungssegment dominierte den Markt für Key Management as a Service im Jahr 2024 mit einem Anteil von fast 54%. Unternehmen wählten skalierbare Tools für den Lebenszyklus von Schlüsseln, um verschlüsselungsintensive Workloads zu unterstützen und Compliance-Ziele zu erreichen. Dienstleistungen wuchsen, da Organisationen fachkundige Unterstützung bei der Implementierung und schnelle Integration mit Cloud-Plattformen suchten. Das verwaltete Schlüsselmanagement entwickelte sich weiter aufgrund steigender Präferenzen für ausgelagerte Sicherheitsoperationen, die interne Arbeitslasten reduzieren. Die Nachfrage in allen Komponenten stieg, da Unternehmen mehr sensible Daten verarbeiteten und Multi-Cloud-Umgebungen einführten, die eine zentrale kryptografische Kontrolle erforderten.

- Zum Beispiel unterstützt Thales’ CipherTrust Cloud Key Manager automatisierte Schlüsselrotationsaufgaben: Organisationen können die Rotation von Hunderten von Hauptschlüsseln pro Cloud-Abonnement planen, was die Compliance-Belastung reduziert.

Nach Anwendung

Cloud-Verschlüsselung hielt im Jahr 2024 mit etwa 37% den größten Anteil, angetrieben durch die schnelle Einführung von Unternehmens-Clouds und strenge Vorschriften zum Datenschutz. Festplatten- und Dateiverschlüsselung wuchs, da Unternehmen gespeicherte Informationen, entfernte Geräte und geteilte Inhalte sicherten. Datenbankverschlüsselung gewann an Bedeutung aufgrund steigender Cyberangriffe, die auf strukturierte Datensätze in den Bereichen Finanzen, Gesundheitswesen und Einzelhandel abzielen. Kommunikationsverschlüsselung expandierte mit der verstärkten Nutzung von einheitlichen Kommunikationstools und Remote-Arbeitsmodellen. Jede Anwendung entwickelte sich weiter, da Unternehmen stärkere Verschlüsselungsrichtlinien einführten, um das Risiko von Sicherheitsverletzungen zu begrenzen und Daten in wachsenden digitalen Ökosystemen zu schützen.

Wichtige Wachstumsfaktoren

Wachsende regulatorische Druck und Datenschutzbedürfnisse

Neue Datenschutzgesetze erforderten eine stärkere Kontrolle über verschlüsselte Daten und erhöhten die Nutzung von Schlüsselmanagement-Tools. Unternehmen sahen sich strengen Prüfungen und hohen Strafen für schlechte Datenverarbeitung gegenüber, weshalb sie sicherere Systeme einführten. Key Management as a Service bot klare Protokolle, kontrollierten Zugriff und bessere Überwachung, um diese Gesetze zu erfüllen. Unternehmen nutzten diese Dienste, um persönliche, finanzielle und Gesundheitsdaten zu sichern. Regierungen aktualisierten häufig Vorschriften, was Unternehmen dazu veranlasste, flexible Plattformen zu übernehmen. Klarere Compliance-Wege halfen vielen Sektoren, Sicherheitsniveaus zu erhöhen und trieben ein stetiges Marktwachstum an.

- Zum Beispiel erzeugt Thales’ CipherTrust Cloud Key Manager detaillierte Protokolldaten für jede Schlüsseloperation (Erstellung, Rotation, Import/Export), die zu Prüfzwecken an einen SIEM- oder Syslog-Server exportiert werden können.

Steigende Cloud-Adoption in allen Branchen

Die Nutzung von Cloud-Diensten expandierte in jedem wichtigen Sektor und erzeugte eine starke Nachfrage nach sicherem Schlüsselmanagement. Unternehmen verlagerten Workloads in öffentliche und hybride Clouds und benötigten zuverlässige Verschlüsselung, um sensible Daten zu schützen. Key Management as a Service half Organisationen, die Kontrolle über kryptografische Schlüssel zu behalten, während sie entfernte Systeme nutzten. Viele Unternehmen hatten keine internen Sicherheitskompetenzen, weshalb sie sich an externe Plattformen für einfache und sichere Schlüsselaufbewahrung wandten. Globale Vorschriften drängten Unternehmen auch zu stärkerer Cloud-Sicherheit. Diese Faktoren förderten die weitverbreitete Einführung und machten das Cloud-Wachstum zu einem wichtigen Treiber für diesen Markt.

Rascher Anstieg von Cyberangriffen auf sensible Daten

Cyberangriffe wurden häufiger und fortschrittlicher, was Organisationen dazu zwang, Verschlüsselungsmethoden zu verstärken. Hacker zielten auf gespeicherte Daten, Cloud-Dateien und interne Datenbanken in vielen Branchen ab. Unternehmen nutzten Schlüsselverwaltungssysteme, um Sicherheitslücken zu schließen und Schäden durch Verstöße zu begrenzen. Zentrale Kontrolle half Teams, Schlüssel schnell zu rotieren, zu speichern und zu widerrufen. Auch die Kosten der Angriffe stiegen, was Unternehmen dazu veranlasste, in sicherere Systeme zu investieren. Ein besseres Risikobewusstsein in den Führungsgremien unterstützte diesen Wandel. Die zunehmende Bedrohungslandschaft machte starke Verschlüsselung zur Priorität und erhöhte die Nachfrage nach Schlüsselverwaltung als Dienstleistung.

Wichtige Trends & Chancen

Erweiterung von Multi-Cloud- und Hybrid-IT-Umgebungen

Der Einsatz von Multi-Cloud nahm zu, da Unternehmen Dienste von mehreren Anbietern kombinierten. Dies schuf neue Sicherheitsprobleme, da jede Cloud unterschiedlichen Regeln folgte. Schlüsselverwaltung als Dienstleistung half Unternehmen, die Schlüsselkontrolle über alle Systeme hinweg zu vereinheitlichen. Zentrale Werkzeuge vereinfachten Verschlüsselungsaufgaben und reduzierten manuelle Fehler. Dieser Trend eröffnete Chancen für flexible Plattformen, die viele Cloud-Setups unterstützten. Unternehmen benötigten auch Werkzeuge, die mit hohen Arbeitslasten skalierten, was eine starke Nachfrage nach fortschrittlichen und automatisierten Diensten schuf. Wachsende hybride Netzwerke machten eine einheitliche Schlüsselkontrolle zu einer wichtigen Marktchance.

- Zum Beispiel unterstützt Thales’ Cloud Key Manager die Automatisierung über RESTful APIs, sodass Unternehmen Hunderte von Hauptschlüsseln pro Cloud-Abonnement programmatisch rotieren, sichern und verwalten können, anstatt jeden Schlüssel manuell zu bearbeiten.

Wachstum der Zero-Trust-Sicherheitsadoption

Viele Unternehmen wechselten zu Zero-Trust-Sicherheitsmodellen, um moderne Netzwerke zu schützen. Zero-Trust erforderte strikte Überprüfung und ständige Kontrolle der Benutzeraktionen. Verschlüsselung spielte eine wichtige Rolle, was die Nachfrage nach starker Schlüsselverwaltung erhöhte. Unternehmen benötigten Werkzeuge, die gut mit Identitätssystemen funktionierten und Echtzeitkontrolle boten. Schlüsselverwaltungsdienste boten diese Unterstützung und halfen Unternehmen, schneller zu Zero-Trust zu wechseln. Anbieter gewannen neue Chancen, indem sie Werkzeuge entwickelten, die mit Sicherheitsplattformen verknüpft waren. Der Wechsel zu Zero-Trust machte Verschlüsselung und Schlüsselkontrolle zentral für langfristige Sicherheitspläne.

- Zum Beispiel bietet Thales’ CipherTrust Manager granulare rollenbasierte Zugriffskontrolle und integriert sich mit Identitätssystemen, sodass nur verifizierte Identitäten Schlüssel-Lebenszyklus-Operationen (Erzeugung, Rotation, Löschung) durchführen können, was die Zero-Trust-Governance stärkt.

Wichtige Herausforderungen

Hohe Integrationskomplexität in großen Unternehmen

Große Unternehmen hatten oft Schwierigkeiten, die Schlüsselverwaltung mit bestehenden Systemen zu verbinden. Ältere Netzwerke und maßgeschneiderte Apps erforderten zusätzliche Einrichtungsschritte, die die Einführung verzögerten. Integrationsprobleme erhöhten den Bedarf an qualifizierten Teams, was die Projektkosten in die Höhe trieb. Einige Unternehmen verzögerten Upgrades aufgrund dieser Herausforderungen. Anbieter mussten speziellen Support und einfachere Werkzeuge anbieten, um diese Hürden zu reduzieren. Komplexe Systeme verursachten auch Verzögerungen bei der Erreichung von Sicherheitszielen. Diese Herausforderung blieb ein großes Hindernis für Unternehmen mit umfangreichen und älteren IT-Setups.

Begrenzte Sicherheitskompetenz in kleinen und mittelgroßen Unternehmen

Kleinere Unternehmen fehlten oft die Fähigkeiten, um Verschlüsselung und Schlüsselrichtlinien zu verwalten. Viele Teams verstanden grundlegende Sicherheit, hatten jedoch Schwierigkeiten mit der fortschrittlichen Schlüsselverwaltung. Diese Kompetenzlücke schuf Risiken während der Einrichtung und im täglichen Gebrauch. Kleinere Budgets schränkten auch den Zugang zu Expertenhilfe ein. Diese Probleme verzögerten die Einführung und machten Unternehmen abhängiger von externer Unterstützung. Anbieter benötigten einfachere Werkzeuge, um dieses Segment zu erreichen. Ohne einfachere Systeme hatten viele kleine Unternehmen weiterhin Verzögerungen bei der Einführung einer starken Schlüsselverwaltung.

Regionale Analyse

Nordamerika

Nordamerika führte den Markt für Key-Management-as-a-Service im Jahr 2024 mit einem Anteil von etwa 38% an. Die starke Akzeptanz von Cloud-Plattformen, strenge Datenschutzvorschriften und höhere Cyberangriffsrisiken unterstützten ein stetiges Wachstum. Die USA dominierten aufgrund fortschrittlicher Sicherheitsausgaben von BFSI, Gesundheitswesen und Technologieunternehmen. Kanada trug zur Dynamik bei, da Unternehmen IT-Systeme modernisierten und Zero-Trust-Frameworks einführten. Der weit verbreitete Einsatz von Multi-Cloud-Setups erhöhte die Notwendigkeit für einheitliches Schlüsselmanagement. Große Anbieter und schnelle regulatorische Updates stärkten die Führungsposition der Region weiter und halfen Nordamerika, einen klaren Vorsprung gegenüber anderen Märkten zu halten.

Europa

Europa hielt im Jahr 2024 einen Anteil von fast 29%, angetrieben durch strenge Datenschutzgesetze und starke Anforderungen an die Branchenkonformität. Die GDPR-Anforderung für strikte Verschlüsselungspraktiken erhöhte die Nachfrage nach zentraler Schlüsselkontrolle. Deutschland, das Vereinigte Königreich und Frankreich führten die Einführung an, da Unternehmen auf Cloud- und Hybridsysteme umstellten. Finanzdienstleistungen, Regierungsbehörden und Telekommunikationsunternehmen trieben den Markt durch höhere Investitionen in sichere IT-Modernisierung voran. Wachsende Cyberrisiken und nationale Sicherheitsinitiativen unterstützten ebenfalls eine breitere Akzeptanz. Diese Faktoren halfen Europa, einer der sicherheitsorientiertesten Märkte für Key-Management-Dienste zu bleiben.

Asien-Pazifik

Asien-Pazifik machte im Jahr 2024 etwa 23% des Anteils aus und blieb der am schnellsten wachsende regionale Markt. Die rasche Digitalisierung in China, Indien, Japan und Südkorea erhöhte den Bedarf an cloudbasierten Verschlüsselungstools. Wachsende Fintech-Ökosysteme und große E-Commerce-Netzwerke schufen eine hohe Nachfrage nach sicherer Datenverarbeitung. Steigende Cyberkriminalität und neue nationale Cybersicherheitsregeln ermutigten Unternehmen, strukturiertes Schlüsselmanagement zu übernehmen. Die Cloud-Migration in den Bereichen IT, Telekommunikation und Fertigung steigerte die Akzeptanz weiter. Starke Investitionen in moderne Sicherheitsinfrastrukturen unterstützten das Wachstum der Region und positionierten Asien-Pazifik als langfristige Chance.

Lateinamerika

Lateinamerika hielt im Jahr 2024 einen Anteil von etwa 6%, unterstützt durch wachsende Cloud-Akzeptanz und stärkere regulatorische Bemühungen. Brasilien und Mexiko führten den Markt an, da Unternehmen IT-Operationen modernisierten und Datenschutzsysteme verbesserten. Die Ausweitung des digitalen Bankwesens, der E-Commerce-Aktivitäten und steigende Vorfälle von Sicherheitsverletzungen drängten Unternehmen zu zentralisiertem Verschlüsselungsmanagement. Die Akzeptanz blieb im Vergleich zu entwickelten Regionen aufgrund von Budgetbeschränkungen und Kompetenzlücken langsamer. Dennoch bewegten sich mehr Unternehmen in Richtung verwalteter Sicherheitsdienste, was die Nutzung von cloudbasiertem Schlüsselmanagement erhöhte. Dieser Wandel stärkte das Wachstumspotenzial der Region.

Mittlerer Osten & Afrika

Die Region Mittlerer Osten & Afrika erfasste im Jahr 2024 fast 4% des Anteils, angetrieben durch steigende Bedenken hinsichtlich der Cybersicherheit und expandierende digitale Transformationsprogramme. Golfstaaten wie die VAE und Saudi-Arabien führten fortschrittliche Verschlüsselungslösungen ein, um Daten aus Regierung, Finanz- und Energiesektor zu schützen. Die Expansion von Cloud-Diensten in Schwellenmärkten unterstützte die Notwendigkeit für sicheres Schlüsselmanagement. Viele Organisationen verließen sich aufgrund begrenzter interner Expertise auf verwaltete Plattformen. Wachsende Investitionen in nationale Cybersicherheitsrahmen unterstützten die Marktaktivität weiter. Trotz kleinerem Umfang zeigte die Region weiterhin starke langfristige Wachstumsaussichten.

Marktsegmentierungen:

Nach Branchenperspektive

- BFSI

- Gesundheitswesen

- IT & Telekommunikation

- Regierung

- Einzelhandel

- Fertigung

- Luft- und Raumfahrt & Verteidigung

Nach Komponente

- Lösung

- Dienstleistung

- Verwaltet

Nach Anwendung

- Festplattenverschlüsselung

- Dateiverschlüsselung

- Datenbankverschlüsselung

- Kommunikationsverschlüsselung

- Cloud-Verschlüsselung

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest des Nahen Ostens und Afrikas

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Schlüsselverwaltung als Dienstleistung umfasst IBM Corporation, CipherCloud, Unbound Tech, Google, Thales (Gemalto), Intel Corporation, Sepior ApS, Egnyte und KeyNexus Inc. Unternehmen erweiterten ihre Reichweite mit starken cloudfähigen Verschlüsselungstools und einfachen Schlüsselkontrollsystemen. Viele Anbieter verbesserten die Integration mit großen Cloud-Plattformen, um die Nutzung mehrerer Clouds zu unterstützen. Unternehmen konzentrierten sich auf schnellere Schlüsselrotation, sicherere Speicherung und Zero-Trust-Unterstützung. Anbieter fügten Automatisierungsfunktionen hinzu, um menschliche Fehler zu reduzieren und tägliche Sicherheitsaufgaben zu verbessern. Mehrere Unternehmen investierten in quantensichere Methoden, um sich auf zukünftige Risiken vorzubereiten. Partnerschaften mit Finanz-, Gesundheits- und Telekommunikationsunternehmen halfen den Anbietern beim Wachstum. Viele Anbieter boten auch Managed Services für Teams ohne Sicherheitskompetenzen an. Diese Strategien stärkten den Wettbewerb und drängten die Anbieter dazu, bessere Leistung und stärkere Compliance-Funktionen auf globalen Märkten zu liefern.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Jüngste Entwicklungen

- Im Juni 2025 startete Egnyte das Project Hub, eine KI-gesteuerte Dateninfrastrukturplattform für den AEC-Sektor; obwohl es sich nicht strikt um einen KMaaS-Schritt handelt, impliziert es tiefere Investitionen in sichere Schlüssel-/Kontrollinfrastruktur.

- Im April 2025 hob Intel Corporation eine Sicherheitswarnung bezüglich der Exposition von Verschlüsselungsschlüsseln auf Intel Apollo Lake-Plattformen hervor, ein relevantes Risiko für Schlüsselverwaltungsdienste.

- Im März 2025 kündigte IBM Corporation eine breitere Ausweitung ihres As-a-Service-Portfolios an (obwohl nicht speziell KMaaS) als Teil von Infrastrukturmanagement-Tools.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Branchenausblick, Komponente, Anwendung und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über ihr Geschäft, ihre Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, SWOT-Analysen, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Außerdem werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexität des Marktes zu navigieren.

Zukunftsausblick

- Die Nachfrage nach cloudbasiertem Schlüsselmanagement wird steigen, da Unternehmen Multi-Cloud-Systeme ausbauen.

- Die Einführung von Zero-Trust wird Unternehmen dazu veranlassen, stärkere und automatisiertere Verschlüsselungstools zu nutzen.

- Quanten-sichere Kryptographie wird an Bedeutung gewinnen, da Unternehmen sich auf zukünftige Sicherheitsrisiken vorbereiten.

- KI-gesteuertes Schlüsselmonitoring wird die Bedrohungserkennung verbessern und die manuelle Arbeitsbelastung reduzieren.

- Mehr Branchen werden von lokalen Schlüsselsystemen zu vollständig verwalteten Cloud-Plattformen wechseln.

- Die Integration mit Identitäts- und Zugriffsmanagement-Tools wird zu einer Kernanforderung werden.

- Der regulatorische Druck wird die Einführung in den Bereichen BFSI, Gesundheitswesen, Regierung und Telekommunikation erhöhen.

- Regeln für den grenzüberschreitenden Datenfluss werden Unternehmen dazu ermutigen, regionsspezifische Schlüsselverwaltung zu übernehmen.

- KMUs werden einfachere und kostengünstige Managed Services einführen, um Kompetenzlücken zu schließen.

- Globale Anbieter werden Partnerschaften mit Cloud-Anbietern ausbauen, um ihre Marktpräsenz zu stärken.