Marktübersicht

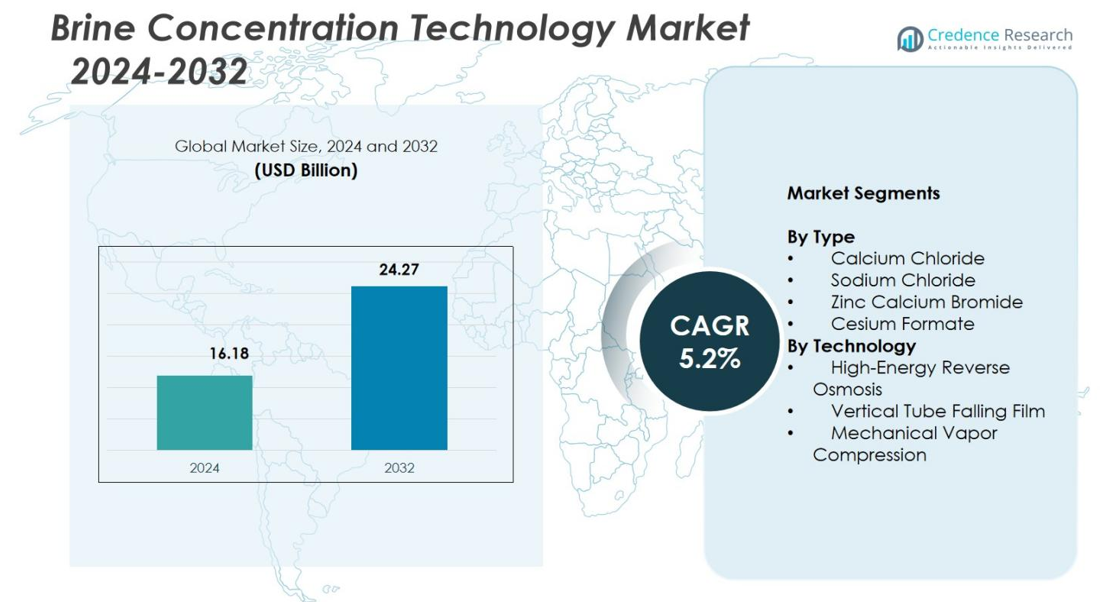

Der Markt für Solekonzentrationstechnologie wurde 2024 mit 16,18 Milliarden USD bewertet und wird voraussichtlich bis 2032 24,27 Milliarden USD erreichen, mit einer CAGR von 5,2 % im Prognosezeitraum.

| BERICHTSATTRIBUT |

DETAILS |

| Historischer Zeitraum |

2020-2023 |

| Basisjahr |

2024 |

| Prognosezeitraum |

2025-2032 |

| Marktgröße für Solekonzentrationstechnologie 2024 |

16,18 Milliarden USD |

| Markt für Solekonzentrationstechnologie, CAGR |

5,2% |

| Marktgröße für Solekonzentrationstechnologie 2032 |

24,27 Milliarden USD |

Der Markt für Solekonzentrationstechnologie umfasst führende Akteure wie Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations und Veolia Water Technologies, die alle Fortschritte in der hocheffizienten Solebehandlung und ZLD-Systemen vorantreiben. Diese Unternehmen stärken ihre Präsenz durch Innovationen in Membran-Thermal-Hybriden, MVC-Systemen und Lösungen zur Ressourcengewinnung, die den steigenden Herausforderungen der industriellen Abwasserbehandlung begegnen. Regional führte Nordamerika den Markt mit einem 34,2% Anteil im Jahr 2024 an, unterstützt durch strenge Vorschriften und starke industrielle Akzeptanz, während Asien-Pazifik und Europa mit expandierenden Entsalzungs- und industriellen Abwasserbehandlungsinitiativen folgten.

Markteinblicke

- Die Marktgröße für Solekonzentrationstechnologie erreichte 2024 16,18 Milliarden USD und wird bis 2032 mit einer CAGR von 5,2 % wachsen.

- Das Marktwachstum wird durch die steigende ZLD-Akzeptanz in den Bereichen Energie, Bergbau und Chemie sowie durch die Erweiterung der Entsalzungskapazität in wasserarmen Regionen angetrieben.

- Ein wichtiger Trend ist die zunehmende Nutzung von hybriden Membran-Thermalsystemen, wobei die Mechanische Dampfkompression einen Anteil von 46,2 % hält und an Bedeutung für die hocheffiziente Solereduzierung gewinnt.

- Hauptakteure wie Saltworks Technologies, Aquatech International LLC, Samco Technologies und Veolia Water Technologies treiben die Systeminnovation voran und erweitern die Projektimplementierungen in industriellen Märkten.

- Regional führte Nordamerika mit einem Anteil von 34,2 %, gefolgt von Asien-Pazifik mit 28,9 % und Europa mit 26,7 %, während Calciumchlorid mit einem Anteil von 38,6 % im Jahr 2024 das dominierende Segment nach Typ blieb.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse der Marktsegmentierung

Nach Typ

Calciumchlorid führte den Markt für Solekonzentrationstechnologie im Jahr 2024 mit einem Marktanteil von 38,6% an, angetrieben durch seine umfangreiche Verwendung in der industriellen Abwasserbehandlung, bei Enteisungsoperationen und in Anwendungen zur verbesserten Ölrückgewinnung, die hochfeste Soleformulierungen erfordern. Natriumchlorid machte 31,4% aus, aufgrund seiner weit verbreiteten Verfügbarkeit und Anwendung im Management von Entsalzungssole. Zink-Calcium-Bromid hielt 18,7%, da es in hochdichten Bohrflüssigkeiten unerlässlich bleibt, während Caesiumformiat 11,3% eroberte, unterstützt durch seine erstklassige Leistung in spezialisierten Offshore-Bohrungen, die umweltfreundliche hochdichte Solen erfordern.

- Zum Beispiel berichtete Saltworks Technologies über die fortgesetzte Einführung seiner BRINEX™-Systeme in den Jahren 2023-2024 zur Behandlung von kalziumreichen Solen mit hohem TDS in Bergbau- und Industrieanlagen.

Nach Technologie

Die Mechanische Dampfkompression (MVC) dominierte den Markt mit einem Marktanteil von 46,2%, angetrieben durch die steigende Nachfrage nach hocheffizienten Zero-Liquid-Discharge (ZLD)-Systemen in der Stromerzeugung, im Bergbau und in der chemischen Industrie. Hochenergie-Umkehrosmose machte 33,5% aus, angetrieben durch ihre Energieeffizienz und die zunehmende Anwendung zur Minimierung von Sole in Entsalzungsanlagen. Die Vertikale Rohr-Fallfilm-Technologie hielt 20,3%, unterstützt durch ihre starke Eignung für hochskalierende Solen und schwere Industrieabfälle, insbesondere in Regionen, die strenge Entsorgungsvorschriften und auf Rückgewinnung basierende Abwasserbehandlungsstrategien betonen.

- Zum Beispiel integrierte Aquatech International weiterhin Fallfilmverdampfer und andere fortschrittliche thermische Technologien in seine Zero Liquid Discharge (ZLD)-Lösungen im Jahr 2024, um die strikte Einhaltung industrieller Entsorgungsvorschriften zu unterstützen.

Wichtige Wachstumsfaktoren

Steigende Akzeptanz von Zero-Liquid-Discharge (ZLD)-Systemen

Der Markt für Solekonzentrationstechnologie wächst erheblich, da Industrien zunehmend Zero-Liquid-Discharge-Lösungen übernehmen, um strenge Vorschriften zur Abwasserentsorgung zu erfüllen. Kraftwerke, Bergbaubetriebe und Chemiehersteller verlassen sich auf fortschrittliche Solekonzentrationstechnologien, um Abwassermengen zu minimieren und die Einhaltung zu erreichen. ZLD-Anforderungen treiben Investitionen in hocheffiziente Systeme wie mechanische Dampfkompression (MVC) und Hochenergie-Umkehrosmose voran und unterstützen so ein nachhaltiges Wassermanagement. Regierungen und Umweltbehörden weltweit verschärfen weiterhin die Entsorgungsnormen und beschleunigen die Nachfrage nach Technologien, die die Wassergewinnung verbessern und gleichzeitig die ökologische Auswirkung reduzieren.

- Zum Beispiel berichtete IDE Technologies über die fortgesetzte weltweite Einführung seiner Hochgewinnungs-RO-Plattformen im Jahr 2024, da Regierungen die Wasserwiederverwendungsziele und industriellen Entsorgungsgrenzen verstärkten.

Erweiterung der Entsalzungskapazität in wasserarmen Regionen

Der globale Ausbau der Entsalzungsinfrastruktur stimuliert direkt das Marktwachstum, da Betreiber effiziente Solemanagementlösungen suchen, um Umweltgefahren im Zusammenhang mit hypersalinen Entladungen zu reduzieren. Die rasche Einführung von groß angelegten Entsalzungsanlagen im Nahen Osten, Nordafrika und im asiatisch-pazifischen Raum erhöht den Bedarf an leistungsstarken Solekonzentrationssystemen, um Rückgewinnungsraten zu optimieren und marine Auswirkungen zu begrenzen. Die Integration energieeffizienter Konzentrationstechnologien hilft Versorgungsunternehmen, Betriebskosten zu senken, Nachhaltigkeitskennzahlen zu verbessern und langfristige Strategien zur Frischwasserversorgung zu unterstützen, was die stetige Nachfrage in kommunalen und industriellen Entsalzungsnetzwerken verstärkt.

- Zum Beispiel setzte Veolia im Jahr 2024 die Expansion seiner verdunstungs- und membranbasierten Solebehandlungsanlagen fort, um langfristige Wassersicherheitsstrategien in regionalen Entsalzungsnetzwerken zu unterstützen.

Wachsende Nachfrage aus der Öl- & Gas- und Bergbauindustrie

Die Öl- & Gas- und Bergbausektoren sind zunehmend auf robuste Technologien zur Solenkonzentration angewiesen, um Abwässer mit hohem TDS (Total Dissolved Solids) aus Bohrungen, der Behandlung von Produktionswasser und der Mineralgewinnung zu bewältigen. Steigende Explorationsaktivitäten und verbesserte Rückgewinnungsprozesse erfordern zuverlässige Systeme, die in der Lage sind, komplexe Solen zu handhaben und gleichzeitig die Einhaltung von Vorschriften sicherzustellen. Fortschritte in thermischen und membranbasierten Technologien ermöglichen eine kosteneffiziente Behandlung vor Ort, wodurch Transportbedarf und Umweltrisiken reduziert werden. Die Industrie priorisiert Lösungen, die die Wiederverwendung von Wasser und die Rückgewinnung von Ressourcen maximieren, was die Akzeptanz in Anwendungen im Upstream- und Downstream-Bereich stärkt.

Wichtige Trends & Chancen

Übergang zu energieeffizienten und hybriden Solenkonzentrationssystemen

Ein bedeutender Trend, der den Markt prägt, ist der Übergang zu energiearmen und hybriden Solenkonzentrationstechnologien, die Membran- und thermische Prozesse integrieren. Hochenergie-Umkehrosmose, kombiniert mit mechanischer Dampfkompression, bietet niedrigere Betriebskosten und verbesserte Rückgewinnungsraten. Der wachsende Fokus auf Dekarbonisierung ermutigt die Industrie, energieintensive Verdampfer durch optimierte Systeme zu ersetzen, die mit erneuerbaren Quellen betrieben werden. Dieser Wandel schafft starke Chancen für Hersteller, die modulare, automatisierte und energieadaptive Solenkonzentrationseinheiten entwickeln, die nachhaltige Operationen in Entsalzungs-, industriellen Abwasserbehandlungs- und Bergbausystemen unterstützen.

- Zum Beispiel hat Aquatech International erfolgreich seine LoWatt®- und High Efficiency RO-Plattformen in mehreren industriellen ZLD-Projekten eingesetzt, um den Energieverbrauch zu senken und gleichzeitig die Leistung der Solenkonzentration zu verbessern.

Steigender Fokus auf Ressourcengewinnung und Kreislaufwirtschaft im Wasserbereich

Der Markt profitiert von wachsendem Interesse an der Rückgewinnung wertvoller Salze, Mineralien und Chemikalien aus konzentrierten Solen, was mit der globalen Kreislaufwirtschaftsbewegung im Einklang steht. Technologien, die in der Lage sind, Natriumchlorid, Magnesium, Lithium und hochwertige Industriechemikalien zu extrahieren, bieten neue Einnahmemöglichkeiten für Endnutzer. Fortschritte in Kristallisation, Lösungsmittelgewinnung und Ionenaustauschprozessen verbessern die kommerzielle Rentabilität. Die Industrie sucht nach Lösungen, die Abfallsole in marktfähige Produkte umwandeln, Entsorgungskosten senken und die Nachhaltigkeitsleistung verbessern, wodurch Solenkonzentrationstechnologien als Ermöglicher integrierter Ressourcengewinnungsstrategien positioniert werden.

- Zum Beispiel verwendet das FusionRO-System von Saltworks Technologies kaskadierte Umkehrosmose- und Nanofiltrationsmembranen, um Sole aus Quellen wie Kühlturmbelüftung auf über 200.000 mg/L zu konzentrieren, was eine Frischwassergewinnung von bis zu 99 % ermöglicht und mit der Entfernung von Skalierungsionen zur weiteren Verarbeitung integriert wird.

Wichtige Herausforderungen

Hohe Kapital- und Betriebskosten fortschrittlicher Solekonzentrationstechnologien

Trotz starker Nachfrage bleiben hohe Anfangsinvestitionen und energieintensive Betriebsabläufe wesentliche Hindernisse für eine weit verbreitete Einführung. Technologien wie MVC und Fallfilmverdampfer erfordern erhebliche Kapitalausgaben, was sie für kleine und mittelständische Industrien weniger zugänglich macht. Darüber hinaus erhöhen Betriebskosten im Zusammenhang mit Energieverbrauch, Wartung und periodischem Austausch von Komponenten die Lebenszykluskosten. Kostenherausforderungen beschränken den Einsatz in Regionen ohne finanzielle Anreize oder ausreichende Finanzierung, was die Hersteller zwingt, erschwinglichere, energieeffiziente Systeme zu entwickeln, die die Gesamtkosten des Eigentums senken.

Bewältigung von Skalierung, Verschmutzung und komplexen Solezusammensetzungen

Eine weitere große Herausforderung ist die Behandlung von Solen, die komplexe Mischungen aus gelösten Feststoffen, organischen Stoffen und Skalierungsagenten enthalten, die die Prozesseffizienz behindern. Skalierung und Verschmutzung erhöhen die Ausfallzeiten, verkürzen die Lebensdauer der Ausrüstung und steigern die Wartungskosten. Aggressive Solechemien erfordern eine fortschrittliche Vorbehandlung und robuste Baumaterialien, was die Systemkosten weiter erhöht. Industrien in den Bereichen Bergbau, Textilien und Petrochemie stehen häufig vor der Variabilität der Abwasserzusammensetzung, was die Standardisierung von Lösungen erschwert. Die Überwindung dieser Herausforderungen erfordert kontinuierliche technologische Innovationen und verbesserte prädiktive Überwachungsmechanismen.

Regionale Analyse

Nordamerika

Nordamerika hielt im Jahr 2024 einen Anteil von 34,2 % am Markt für Solekonzentrationstechnologie, angetrieben durch eine starke Akzeptanz in den Bereichen Energieerzeugung, Öl & Gas und Bergbau, die fortschrittliche Soleminimierung und ZLD-Lösungen erfordern. Die Vereinigten Staaten führen die regionale Nachfrage aufgrund strenger Abwassereinleitungsbestimmungen und weit verbreiteter Einführung von MVC- und hybriden Membran-Thermalsystemen an. Wachsende Investitionen in die Lithiumgewinnung und die Behandlung von Produktionswasser beschleunigen die Technologieübernahme weiter. Kanada trägt stetig durch seine expandierenden Programme zur industriellen Abwasserbewirtschaftung bei und verstärkt den regionalen Fokus auf Nachhaltigkeit, Ressourcengewinnung und hocheffiziente Solebehandlungsoperationen.

Europa

Europa machte einen Anteil von 26,7 % aus, was auf strenge EU-Umweltstandards zurückzuführen ist, die eine Reduzierung der Soleeinleitung und eine verbesserte Wassergewinnung in Industrieanlagen vorschreiben. Länder wie Deutschland, die Niederlande und das Vereinigte Königreich investieren aktiv in fortschrittliche Konzentrationssysteme für die chemische Herstellung, Pharmazie und Unterstützung von Entsalzungsoperationen. Die Region profitiert von der beschleunigten Integration energieeffizienter Technologien im Einklang mit Dekarbonisierungszielen. Das Wachstum wird weiter durch die steigende Akzeptanz von Kreislaufwirtschaftspraktiken angetrieben, insbesondere durch die Ressourcengewinnung aus Solen, die Salze und kritische Mineralien enthalten, und positioniert Europa als Zentrum für nachhaltige Solebehandlungsinnovationen.

Asien-Pazifik

Asien-Pazifik erfasste einen 28,9% Anteil und entwickelte sich zu einer der am schnellsten wachsenden Regionen aufgrund umfangreicher Industrialisierung, großangelegter Entsalzungserweiterungen und zunehmender Wasserknappheit. China, Indien und Australien führen die Nachfrage an, da Industrien die ZLD-Einführung in Textilien, Stromerzeugung, Bergbau und Chemikalien priorisieren. Von der Regierung unterstützte Umweltreformen fördern Investitionen in fortschrittliche Technologien zur Solekonzentration, die höhere Rückgewinnungsraten und reduzierte Umweltauswirkungen unterstützen. Schnelle Infrastrukturentwicklung, wachsender Energiebedarf und der Fokus der Region auf Nachhaltigkeit verstärken die Marktexpansion, mit steigenden Chancen in der Verarbeitung von Lithiumsole und im Management industrieller Abwässer.

Lateinamerika

Lateinamerika hielt einen 6,4% Anteil, unterstützt durch steigende Investitionen im Bergbau, insbesondere in Chile und Brasilien, wo das Management von Abwässern mit hohem TDS die Einführung robuster Konzentrationssysteme vorantreibt. Die steigende Nachfrage nach Ressourcengewinnung, insbesondere Lithium und Industriesalze, verstärkt die Notwendigkeit effizienter Technologien zur Solebehandlung. Regionale Entsalzungsprojekte in Küstengebieten tragen ebenfalls zum Marktwachstum bei, da Regierungen Wasserknappheit angehen. Obwohl die Einführungsraten zwischen den Ländern variieren, fördern industrielle Modernisierung und Umweltvorschriften zunehmend den Einsatz von Membran- und thermischen Konzentrationstechnologien in der gesamten Region.

Naher Osten & Afrika

Die Region Naher Osten & Afrika machte einen 3,8% Anteil aus, hauptsächlich getrieben durch ihren schnell wachsenden Entsalzungssektor, der fortschrittliche Lösungen zur Verwaltung hypersaliner Soleströme erfordert. Saudi-Arabien, die VAE und Israel führen die Nachfrage an, da Versorgungsunternehmen in Technologien investieren, die die Rückgewinnungsraten verbessern und die Auswirkungen auf die Meeresentladung reduzieren. Bergbauaktivitäten in Afrika, insbesondere in Südafrika und Namibia, unterstützen ebenfalls das Marktwachstum durch den erhöhten Bedarf an hocheffizientem Solemanagement. Der strategische Vorstoß der Region in Richtung nachhaltiger Wasserinfrastruktur und energieoptimierter Konzentrationssysteme erschließt weiterhin langfristiges Entwicklungspotenzial.

Marktsegmentierungen

Nach Typ

- Calciumchlorid

- Natriumchlorid

- Zink-Calcium-Bromid

- Caesiumformiat

Nach Technologie

- Hochenergie-Umkehrosmose

- Vertikales Rohr-Fallfilm

- Mechanische Dampfkompression

Nach Geografie

- Nordamerika

- Europa

- Deutschland

- Frankreich

- Vereinigtes Königreich

- Italien

- Spanien

- Rest von Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Südostasien

- Rest von Asien-Pazifik

- Lateinamerika

- Brasilien

- Argentinien

- Rest von Lateinamerika

- Naher Osten & Afrika

- GCC-Länder

- Südafrika

- Rest von Nahost und Afrika

Wettbewerbslandschaft

Die Wettbewerbslandschaft des Marktes für Solekonzentrationstechnologie umfasst wichtige Akteure wie Saltworks Technologies, Aquatech International LLC, Samco Technologies, Koch Separation Solutions, Gradient, IDE Technologies, Aquachem, Evoqua Water Technologies, H2O Innovations und Veolia Water Technologies, die Innovation und Marktexpansion vorantreiben. Diese Unternehmen verbessern aktiv ihre Technologieportfolios mit fortschrittlichen Membransystemen, mechanischen Dampfkompressionseinheiten und hybriden ZLD-Lösungen, um den steigenden industriellen und kommunalen Abwasserherausforderungen zu begegnen. Strategische Initiativen wie Technologiekooperationen, F&E-Investitionen und groß angelegte Projekteinsätze stärken ihre Marktpräsenz. Führende Akteure konzentrieren sich darauf, die Energieeffizienz zu verbessern, Betriebskosten zu senken und Anwendungen zur Ressourcengewinnung zu unterstützen, im Einklang mit dem globalen Trend zu nachhaltigem Wassermanagement. Mit steigender Nachfrage in den Bereichen Entsalzung, Energieerzeugung, Bergbau und Öl & Gas erweitern Unternehmen ihren geografischen Fußabdruck und passen Lösungen an, um den unterschiedlichen industriellen Anforderungen gerecht zu werden, was ein dynamisches und innovationsgetriebenes Marktumfeld verstärkt.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse der Hauptakteure

Neueste Entwicklungen

- Im Dezember 2025 gab LibertyStream Infrastructure Partners den Beginn der Produktion von Lithiumcarbonat aus produzierter Ölfeldsole im Reeves County, Texas, mit seiner neu in Betrieb genommenen kontinuierlichen Raffinierungseinheit bekannt, ein Meilenstein für die Gewinnung und Konzentration von Lithium aus Sole.

- Im März 2023 gaben Aquatech und Fluid Technology Solutions (FTS) eine strategische Partnerschaft bekannt, um fortschrittliche Trenn-, Solekonzentrations- und Wasserwiederverwendungslösungen der nächsten Generation zu liefern.

Berichtsabdeckung

Der Forschungsbericht bietet eine eingehende Analyse basierend auf Typ, Technologie und Geografie. Er beschreibt führende Marktteilnehmer und bietet einen Überblick über deren Geschäft, Produktangebote, Investitionen, Einnahmequellen und wichtige Anwendungen. Darüber hinaus enthält der Bericht Einblicke in das Wettbewerbsumfeld, eine SWOT-Analyse, aktuelle Markttrends sowie die wichtigsten Treiber und Einschränkungen. Ferner werden verschiedene Faktoren erörtert, die das Marktwachstum in den letzten Jahren vorangetrieben haben. Der Bericht untersucht auch Marktdynamiken, regulatorische Szenarien und technologische Fortschritte, die die Branche prägen. Er bewertet die Auswirkungen externer Faktoren und globaler wirtschaftlicher Veränderungen auf das Marktwachstum. Schließlich bietet er strategische Empfehlungen für Neueinsteiger und etablierte Unternehmen, um die Komplexitäten des Marktes zu navigieren.

Zukunftsausblick

- Der Markt wird eine stetige Akzeptanz erfahren, da die Industrien ihre Umstellung auf Null-Flüssigkeits-Abgabe-Vorgaben intensivieren.

- Die Nachfrage nach hybriden Membran-Thermalsystemen wird wachsen, da Endnutzer energieeffizientes Salzmanagement priorisieren.

- Entsalzungsbetreiber werden zunehmend in Hochrückgewinnungs-Salzkonzentrationstechnologien investieren, um Umweltauswirkungen zu reduzieren.

- Die Bergbau- und Lithiumgewinnungssektoren werden ihre Nutzung fortschrittlicher Systeme zur Unterstützung von Ressourcengewinnungsinitiativen ausweiten.

- Die Einführung automatisierter und digitaler Überwachungstechnologien wird die Prozesszuverlässigkeit und Betriebseffizienz verbessern.

- Hersteller werden sich auf die Entwicklung modularer, kompakter Systeme konzentrieren, die für dezentrale Industrieinstallationen geeignet sind.

- Das Wachstum bei erneuerbar betriebenen Konzentrationstechnologien wird nachhaltigkeitsorientierte Investitionen stärken.

- Betreiber in der Öl- und Gasindustrie werden Upgrades beschleunigen, um komplexe Produktionswasser-Salze effizienter zu behandeln.

- Regionale Märkte im asiatisch-pazifischen Raum und im Nahen Osten werden aufgrund zunehmender Industrialisierung und Wasserknappheit die Expansion anführen.

- Fortschritte bei korrosionsbeständigen Materialien und Anti-Scaling-Lösungen werden die langfristige Betriebsleistung unterstützen.