Visión General del Mercado

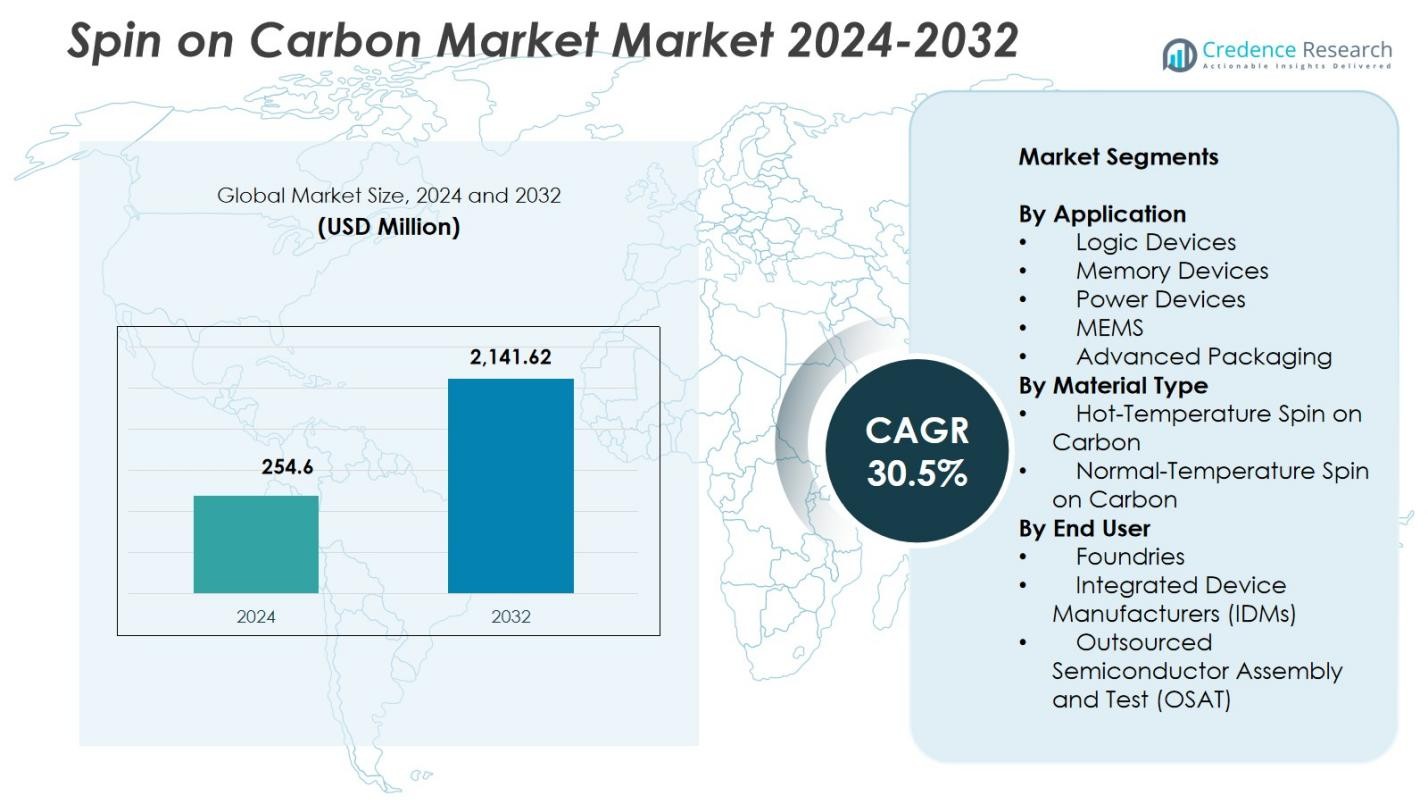

El tamaño del mercado de Spin on Carbon fue valorado en USD 254.6 millones en 2024 y se anticipa que alcanzará USD 2,141.62 millones para 2032, con un CAGR del 30.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Spin on Carbon 2024 |

USD 254.6 millones |

| Spin on Carbon Market, CAGR |

30.5% |

| Tamaño del Mercado de Spin on Carbon 2032 |

USD 2,141.62 millones |

El mercado de Spin on Carbon cuenta con participantes líderes como Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., y DNF Co., Ltd., quienes se enfocan en avanzar en formulaciones de carbono de alta pureza y estabilidad térmica para nodos semiconductores de próxima generación. Asia-Pacífico lideró el mercado global de Spin on Carbon en 2024 con una participación del 38.7%, respaldada por una extensa actividad de fundición y IDM en Taiwán, Corea del Sur, China y Japón. América del Norte y Europa siguieron, impulsadas por fuertes inversiones en litografía avanzada, dispositivos lógicos y fabricación de memoria.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de Spin on Carbon alcanzó USD 254.6 millones en 2024 y se proyecta que crezca a un CAGR del 30.5% hasta 2032.

- El crecimiento del mercado es impulsado por la creciente adopción de litografía EUV y patrones avanzados, con dispositivos lógicos manteniendo una participación del 38.4% debido a la rápida escalada de tecnologías sub-5 nm.

- Las tendencias clave incluyen el uso creciente de spin-on carbon en la fabricación de transistores GAA y la creciente demanda de formulaciones de alta temperatura en procesos de semiconductores de grabado profundo.

- Los principales actores se enfocan en desarrollar materiales de alta pureza y estabilidad térmica, fortaleciendo su presencia en aplicaciones avanzadas de lógica, memoria y empaquetado mientras abordan desafíos de integración y sensibilidad de procesos.

- Asia-Pacífico lideró el mercado global con una participación del 38.7% en 2024, seguido por América del Norte y Europa, respaldado por extensas expansiones de fábricas y fuertes capacidades de fabricación de semiconductores.

Análisis de Segmentación del Mercado:

Por Aplicación:

En el mercado de Spin on Carbon, los dispositivos lógicos dominaron el segmento de aplicación con una participación del 38.4% en 2024, impulsados por la rápida escalada de nodos avanzados y el aumento en la adopción de litografía EUV. Los materiales de spin-on carbon proporcionan una resistencia al grabado y uniformidad excepcionales requeridas para el multipatrón, apoyando arquitecturas de puerta alrededor (GAA) e interconexiones de alta densidad. Los dispositivos de memoria representaron un uso creciente a medida que los fabricantes de 3D NAND y DRAM buscan soluciones de máscara dura confiables para grabado profundo. Los dispositivos de potencia, MEMS y empaquetado avanzado también contribuyeron a la demanda a medida que los productores de semiconductores enfatizan la precisión del proceso, la eficiencia de costos y la reducción de la complejidad de integración.

- Por ejemplo, la plataforma OptiStack SOC450 de Brewer Science, lanzada en junio de 2023, está dirigida a arquitecturas lógicas y 3D al proporcionar cero contracción hasta 550 °C, fuerte relleno de huecos y mejor resistencia al colapso de patrones para litografía de nodos avanzados.

Por Tipo de Material:

El carbono spin-on de alta temperatura lideró el segmento de tipo de material con una participación del 56,7% en 2024, debido a su superior estabilidad térmica, alto contenido de carbono y adecuación para procesos de grabado exigentes en la fabricación sub-5 nm. Su capacidad para resistir condiciones de plasma agresivas lo hace esencial para los pasos de patrón de alto aspecto en la producción avanzada de lógica y memoria. El carbono spin-on de temperatura normal mantuvo una adopción constante en capas de patrón menos complejas donde se priorizan la eficiencia de costos y la simplicidad del proceso. El crecimiento en ambos materiales está respaldado por la miniaturización creciente de dispositivos y la expansión de la fabricación habilitada por EUV.

- Por ejemplo, los productos AZ de carbono spin-on de Merck KGaA ofrecen alta estabilidad térmica para diversos flujos de integración y un rendimiento superior frente a las alternativas CVD. Estos materiales aseguran alta transparencia para el control de superposición en aplicaciones de patrón de semiconductores.

Por Usuario Final:

Las fundiciones comandaron la mayor participación de usuarios finales con un 47,2% en 2024, impulsadas por inversiones aceleradas en la fabricación de nodos avanzados a 5 nm, 3 nm y procesos emergentes de 2 nm. Su demanda continua de materiales de máscara dura confiables fortalece la adopción de carbono spin-on en la fabricación de transistores multi-patrón y GAA. Los Fabricantes de Dispositivos Integrados (IDMs) contribuyeron significativamente al escalar tanto la producción de lógica como de memoria, mientras que los OSATs expandieron el uso en flujos de empaquetado avanzado que requieren una transferencia de patrón precisa. El aumento de la subcontratación de semiconductores y la expansión de la capacidad de las fábricas mejoran aún más la adopción por parte de los usuarios finales.

Principales Impulsores del Crecimiento

Aumento de la Adopción de Litografía EUV y Patrón Avanzado

El mercado de carbono spin-on se expande rápidamente a medida que los fabricantes de semiconductores intensifican la adopción de litografía EUV y tecnologías de patrón avanzado requeridas para dispositivos lógicos sub-5 nm y de memoria de próxima generación. El carbono spin-on proporciona alta selectividad de grabado, estabilidad dimensional y cobertura uniforme de película, esenciales para los pasos de multi-patrón en transistores GAA y arquitecturas 3D NAND. Su capacidad para resistir condiciones de plasma agresivas y soportar estructuras de alto aspecto refuerza su papel como material fundamental en la fabricación avanzada de semiconductores.

- Por ejemplo, Samsung SDI suministra materiales de carbono spin-on que son integrales para los procesos de patrón avanzado en su producción de transistores gate-all-around (GAA) de 3nm y 2nm, apoyando la cobertura uniforme de película y la selectividad de grabado necesaria para arquitecturas de nanosheet apiladas.

Rápida Expansión de la Capacidad de Fundiciones e IDMs

Las crecientes inversiones globales en capacidad de fabricación de semiconductores impulsan significativamente el mercado de carbono spin-on. Las principales fundiciones e IDMs, incluidos TSMC, Samsung, Intel y los principales fabricantes de memoria, están escalando tecnologías de 5 nm, 3 nm y emergentes de 2 nm, aumentando la demanda de materiales de máscara dura térmicamente estables y precisos. El creciente consumo de chips en IA, automotriz, HPC y electrónica de consumo, combinado con iniciativas regionales para la autosuficiencia en semiconductores, refuerza la adopción a gran escala de carbono spin-on en flujos de procesos avanzados.

- Por ejemplo, las instalaciones de Intel en los EE. UU., como las de Arizona, adoptaron materiales de carbono aplicados por giro para apoyar arquitecturas de chips sub-7nm y 3D, optimizando los pasos de litografía y dieléctrico para mejorar el rendimiento del dispositivo.

Crecimiento del Empaquetado Avanzado e Integración 3D

La rápida transición hacia arquitecturas de empaquetado avanzado, como el apilamiento 2.5D/3D, chiplets, unión híbrida y empaquetado a nivel de oblea, crea una fuerte demanda de soluciones de carbono aplicadas por giro. Estos materiales ofrecen una transferencia de patrones confiable, excelente capacidad de llenado de huecos y un rendimiento estable bajo procesos de alta temperatura requeridos en la formación de RDL, grabado TSV y patrón de micro-bump. A medida que la integración heterogénea se convierte en central para el diseño de semiconductores de próxima generación, la versatilidad del carbono aplicado por giro fortalece su importancia en aplicaciones de empaquetado avanzado e interconexión.

Tendencias y Oportunidades Clave

Aumento del Uso en Arquitecturas de Semiconductores GAA y Escaladas Verticalmente

Una tendencia importante que está transformando el Mercado de Carbono Aplicado por Giro es la adopción acelerada de transistores de puerta envolvente (GAA) y dispositivos de memoria escalados verticalmente. Estas arquitecturas requieren un patrón preciso, uniformidad en el grabado profundo y un rendimiento confiable de la máscara dura que los materiales de carbono aplicados por giro ofrecen. Su estabilidad y control de línea estrecha los hacen indispensables para la fabricación de transistores de nanosheet y nanowire. A medida que los fabricantes superan las limitaciones litográficas tradicionales, las formulaciones de carbono de alta temperatura y de próxima generación representan una oportunidad sustancial a largo plazo.

- Por ejemplo, Merck KGaA ofrece materiales de carbono aplicados por giro con alta estabilidad térmica y transparencia para el control de superposición, ayudando al rendimiento confiable de la máscara dura en los flujos de integración de dispositivos de memoria escalados verticalmente.

Avances en Formulaciones de Materiales con Baja Defectuosidad y Químicamente Ajustables

El mercado experimenta una fuerte oportunidad con el desarrollo de materiales de carbono aplicados por giro de baja defectuosidad y ajustables, diseñados para mejorar el rendimiento y la confiabilidad del proceso en nodos avanzados de semiconductores. Los proveedores ofrecen cada vez más formulaciones con viscosidad ajustable, densidad mejorada y mayor compatibilidad con pilas de multipatrón. Estos avances permiten a las fábricas optimizar el rendimiento del patrón, reducir el retrabajo relacionado con defectos y lograr una mejor uniformidad. A medida que las arquitecturas de dispositivos se vuelven más complejas, la demanda de materiales de carbono personalizables y de alto rendimiento sigue expandiéndose.

- Por ejemplo, los productos AZ® de carbono aplicado por giro (SoC) de Merck KGaA ofrecen alta transparencia para mejorar el control de superposición y alta estabilidad térmica para la integración en flujos de multipatrón.

Desafíos Clave

Alta Sensibilidad del Proceso y Requisitos de Integración Complejos

Un desafío significativo en el Mercado de Carbono Aplicado por Giro es gestionar la sensibilidad del material dentro de los flujos de trabajo avanzados de litografía y grabado. Lograr un rendimiento consistente requiere un control riguroso sobre la uniformidad de la película, la estabilidad del grosor, el comportamiento térmico y la minimización de defectos. Incluso pequeñas desviaciones del proceso durante el recubrimiento, horneado o grabado pueden alterar dimensiones críticas e impactar el rendimiento. A medida que los nodos de semiconductores se reducen aún más, las fábricas deben invertir fuertemente en la optimización del proceso y la calificación del material para asegurar una integración fluida.

Competencia de Materiales Alternativos de Máscara Dura y Resistentes al Grabado

El carbono aplicado por giro enfrenta una fuerte presión competitiva de otras opciones de máscara dura, incluidas las películas de carbono amorfo (a-C), las máscaras duras basadas en silicio y los materiales híbridos orgánico-inorgánicos. Estas alternativas pueden ofrecer ventajas en pilas de grabado específicas o flujos de integración, lo que lleva a las fábricas a evaluar múltiples soluciones para equilibrar costo, rendimiento y compatibilidad. Este panorama competitivo requiere innovación continua, mejora en la ingeniería de materiales y una diferenciación de valor más fuerte por parte de los proveedores de carbono aplicado por giro para mantener la adopción en tecnologías emergentes de semiconductores.

Análisis Regional

América del Norte

América del Norte tuvo una participación del 31.6% en el mercado de carbono aplicado por giro en 2024, impulsada por una fuerte actividad de fabricación de semiconductores, particularmente en la producción de chips lógicos avanzados y orientados a la IA. Las extensas inversiones en nuevas instalaciones de fabricación, respaldadas por iniciativas gubernamentales como la Ley CHIPS de EE. UU., continúan elevando la demanda de materiales de patrón avanzados como el carbono aplicado por giro. La región se beneficia de expansiones de IDM y fundiciones líderes, capacidades robustas de I+D y un creciente enfoque en la relocalización de cadenas de suministro críticas de semiconductores. La creciente adopción de nodos basados en EUV fortalece aún más la relevancia del material en los principales centros de fabricación de chips de EE. UU.

Europa

Europa representó un 22.4% de participación en el mercado de carbono aplicado por giro en 2024, respaldada por el ecosistema de semiconductores en expansión de la región y el énfasis estratégico en la soberanía tecnológica. Países clave como Alemania, Francia y los Países Bajos invierten fuertemente en tecnologías avanzadas de litografía, metrología y patrones. La presencia de fabricantes de equipos líderes e iniciativas colaborativas de I+D en nanofabricación impulsan la innovación y adopción de materiales. El creciente enfoque de Europa en la electrónica automotriz, la automatización industrial y la tecnología verde acelera la demanda de semiconductores, reforzando la integración del carbono aplicado por giro en la fabricación avanzada de dispositivos lógicos, de memoria y de potencia.

Asia-Pacífico

Asia-Pacífico dominó el mercado global con una participación del 38.7% en 2024, respaldada por su liderazgo en fabricación de semiconductores y producción de alto volumen. Países como Taiwán, Corea del Sur, China y Japón albergan fundiciones e IDMs de primer nivel que escalan agresivamente la producción de sub-7 nm y 3 nm. Las inversiones masivas en litografía EUV, 3D NAND y empaquetado avanzado impulsan la demanda de materiales de carbono aplicado por giro de alto rendimiento. La fuerte cadena de suministro de electrónica de la región, el creciente consumo de electrónica de consumo e industrial y las continuas expansiones de fábricas posicionan a Asia-Pacífico como el mercado de más rápido crecimiento para soluciones de máscara dura de carbono de próxima generación.

Oriente Medio y África

Oriente Medio y África representaron un 3.2% de participación en el mercado de carbono aplicado por giro en 2024, con un crecimiento respaldado por inversiones emergentes en diseño de semiconductores, fabricación de electrónica y programas de diversificación económica enfocados en tecnología. Países como los Emiratos Árabes Unidos y Arabia Saudita desarrollan cada vez más ecosistemas de innovación dirigidos a aplicaciones avanzadas de electrónica e IA. Aunque la región carece de instalaciones de fabricación a gran escala, las crecientes asociaciones con actores globales de semiconductores y la creciente demanda de electrónica de consumo apoyan la adopción incremental. Las estrategias de transformación digital respaldadas por el gobierno fomentan aún más la integración de materiales y tecnologías modernas, incluido el carbono aplicado por giro, dentro de segmentos de fabricación de nicho.

América del Sur

América del Sur capturó una participación del 4.1% del mercado de Spin on Carbon en 2024, impulsada por la creciente demanda de electrónica de consumo, infraestructura de telecomunicaciones y componentes de automatización industrial. Brasil y Argentina lideran la actividad regional de semiconductores, enfocándose principalmente en el ensamblaje, pruebas y empaquetado de chips localizados. Aunque la fabricación a gran escala de semiconductores sigue siendo limitada, el aumento de inversiones en I+D de microelectrónica y las asociaciones con fabricantes internacionales crean oportunidades para materiales especializados como el spin-on carbon. El crecimiento del mercado está respaldado por el aumento de la digitalización, la creciente adopción de dispositivos avanzados y las iniciativas gubernamentales destinadas a fortalecer las capacidades tecnológicas en toda la región.

Segmentaciones del Mercado:

Por Aplicación

- Dispositivos Lógicos

- Dispositivos de Memoria

- Dispositivos de Potencia

- MEMS

- Empaquetado Avanzado

Por Tipo de Material

- Spin on Carbon de Alta Temperatura

- Spin on Carbon de Temperatura Normal

Por Usuario Final

- Fundiciones

- Fabricantes de Dispositivos Integrados (IDMs)

- Ensamblaje y Pruebas de Semiconductores Externalizados (OSAT)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo en el mercado de Spin on Carbon presenta actores clave como Samsung SDI Co., Ltd., Merck KGaA, Shin-Etsu Chemical Co., Ltd., YCCHEM Co., Ltd., Brewer Science, Inc., JSR Micro, Inc., KOYJ Co., Ltd., Irresistible Materials Ltd., Nano-C, Inc., y DNF Co., Ltd. El mercado sigue siendo impulsado por la innovación, con empresas enfocándose en formulaciones de alta pureza, estabilidad térmica mejorada y mayor resistencia al grabado para cumplir con los requisitos de la litografía EUV, el multipatrón y la fabricación avanzada de lógica y memoria. Los principales proveedores invierten fuertemente en I+D para desarrollar materiales de spin-on carbon de alta temperatura de próxima generación adaptados para nodos sub-5 nm y estructuras de transistores GAA. Las colaboraciones estratégicas entre fabricantes de materiales, fundiciones y proveedores de equipos fortalecen aún más la integración de productos y la compatibilidad de procesos. Las empresas también expanden las capacidades de producción y optimizan las cadenas de suministro para satisfacer la creciente demanda de los centros de fabricación de semiconductores avanzados en Asia-Pacífico, América del Norte y Europa, manteniendo una fuerte ventaja competitiva en este mercado en rápida evolución.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En noviembre de 2025, Hengkun New Materials (China) anunció que sus productos SOC (spin-on carbon) desarrollados internamente han alcanzado la producción en masa, incluyendo materiales de máscara dura SOC, junto con otros materiales de litografía como BARC y fotoresistencias KrF/i-Line, marcando un hito significativo a escala comercial para la línea de productos SOC de la empresa.

- En junio de 2025, Merck KGaA continuó desarrollando su adquisición anterior de Versum Materials integrando y promoviendo su cartera ampliada de máscaras duras de spin-on carbon para la fabricación de semiconductores de próxima generación, posicionando el negocio combinado como un proveedor clave de materiales para nodos avanzados de lógica y memoria.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Aplicación, Tipo de Material, Usuario Final y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado experimentará un fuerte crecimiento a medida que la adopción de la litografía EUV se expanda en nodos avanzados de semiconductores.

- Los materiales de spin-on carbon ganarán un uso más amplio en el soporte de la fabricación de transistores GAA y la integración de nanosheets.

- Las formulaciones de carbono de alta temperatura se volverán cada vez más importantes para aplicaciones de grabado profundo en dispositivos lógicos y de memoria.

- Las fundiciones y los IDMs impulsarán una demanda sostenida a través de la expansión continua de capacidad y escalado de nodos.

- Las tecnologías de empaquetado avanzado, incluyendo el enlace híbrido y el apilamiento 3D, fortalecerán la necesidad de materiales precisos de máscara dura de carbono.

- Los esfuerzos de I+D se centrarán en reducir la densidad de defectos y mejorar la uniformidad de la película para el patrón de próxima generación.

- La colaboración entre proveedores de materiales y fabricantes de equipos acelerará la optimización de procesos.

- El mercado verá una creciente adopción en Asia-Pacífico a medida que la fabricación de semiconductores continúe dominando la región.

- Emergerán nuevas formulaciones de carbono eco-ingenierizadas y químicamente ajustables para mejorar la flexibilidad del proceso.

- La presión competitiva alentará a los proveedores a innovar soluciones de alto rendimiento para tecnologías de semiconductores sub-3 nm.