Visión General del Mercado

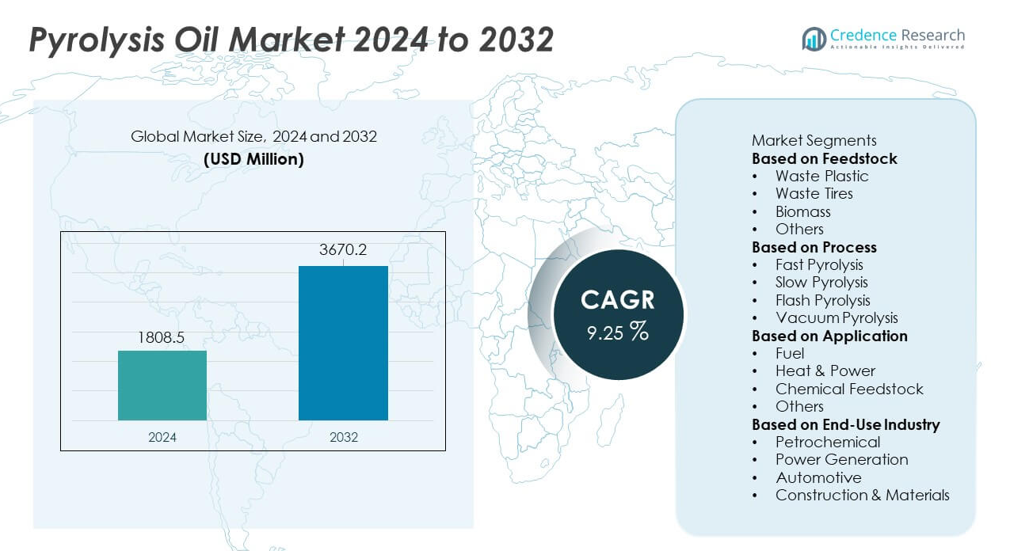

El tamaño del mercado de Aceite de Pirólisis alcanzó los USD 1,808.5 millones en 2024 y se espera que crezca hasta los USD 3,670.2 millones para 2032, reflejando un CAGR del 9.25% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Aceite de Pirólisis 2024 |

USD 1,808.5 millones |

| Mercado de Aceite de Pirólisis, CAGR |

9.25% |

| Tamaño del Mercado de Aceite de Pirólisis 2032 |

USD 3,670.2 millones |

El mercado de Aceite de Pirólisis incluye actores clave como Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries y Vadxx Energy, todos los cuales se centran en escalar el reciclaje químico y mejorar las tecnologías para apoyar la producción circular de combustibles y materias primas. Estas empresas amplían la capacidad, aseguran acuerdos de suministro de residuos a largo plazo y colaboran con empresas petroquímicas para mejorar la integración de refinerías. América del Norte lidera el mercado con una participación del 38%, respaldada por una fuerte inversión en proyectos de conversión de residuos en combustible, mientras que Europa sigue con una participación del 32%, impulsada por estrictos mandatos de reciclaje e infraestructura avanzada de recuperación química.

Perspectivas del Mercado

- El mercado de Aceite de Pirólisis alcanzó los USD 1,808.5 millones en 2024 y crecerá a un CAGR del 9.25% hasta 2032, respaldado por la creciente demanda de combustibles industriales más limpios.

- Los impulsores fuertes del mercado incluyen la expansión del reciclaje químico, donde el segmento de Plástico de Residuos lidera con una participación del 46%, respaldado por la gran disponibilidad de materias primas y políticas de economía circular.

- Las tendencias clave destacan la rápida adopción de aplicaciones de combustibles mejorados y de sustitución, mientras que la pirólisis rápida domina el segmento de procesos con una participación del 52% debido a mayores rendimientos líquidos y mejor eficiencia.

- La actividad competitiva aumenta a medida que los actores amplían la capacidad y forman asociaciones con empresas de gestión de residuos y petroquímicas, aunque el mercado enfrenta restricciones por los altos costos de capital y la calidad variable del aceite.

- Regionalmente, América del Norte lidera con un 38%, seguida por Europa con un 32%, mientras que Asia Pacífico tiene un 24%, impulsada por la creciente demanda de combustibles industriales y una fuerte inversión en proyectos de conversión de residuos en combustible.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Materia Prima

El plástico residual lidera este segmento con una participación del 46%, impulsado por el aumento de los volúmenes de residuos plásticos y la fuerte adopción de tecnologías de reciclaje químico que convierten polímeros mixtos en aceite de pirólisis de alto valor. Las industrias prefieren esta materia prima debido a su mayor rendimiento de aceite y calidad consistente. Los neumáticos de desecho le siguen con una demanda respaldada por la recuperación de combustible derivado de neumáticos e iniciativas de caucho circular. La biomasa contribuye a la producción de combustible renovable en regiones que promueven alternativas bio-basadas. Otras materias primas ganan tracción donde las estrictas normas de gestión de residuos impulsan flujos de reciclaje diversificados. El segmento se expande a medida que los recicladores invierten en sistemas de preprocesamiento más limpios y tecnologías de clasificación automatizada.

- Por ejemplo, la instalación de la empresa conjunta Agilyx/AmSty (Regenyx) en Oregón procesó aproximadamente de 3,000 a 4,400 toneladas métricas de residuos de poliestireno en total durante toda su historia operativa de cinco años antes de cerrar en abril de 2024 debido a pérdidas financieras.

Por Proceso

La pirólisis rápida domina el segmento de procesos con una participación del 52%, respaldada por su capacidad para ofrecer mayores rendimientos líquidos y una producción estable adecuada para la integración en refinerías. Los operadores industriales eligen este proceso debido a tiempos de reacción más rápidos y mejor eficiencia térmica. La pirólisis lenta crece en aplicaciones enfocadas en la producción de carbón y subproductos gaseosos. La pirólisis flash avanza a través de configuraciones impulsadas por la investigación que requieren tasas de calentamiento rápidas. La pirólisis al vacío sigue limitada a sistemas de recuperación especializados. El segmento gana impulso a medida que las empresas invierten en reactores de alto rendimiento, líneas de producción continuas y tecnologías de transferencia de calor eficientes en energía.

- Por ejemplo, la instalación de GIDARA Energy en Ámsterdam está planificada para convertir aproximadamente 175,000 toneladas de materia prima de residuos no reciclables anualmente utilizando tecnología de gasificación High-Temperature Winkler (HTW®) comercialmente probada.

Por Aplicación

El combustible sigue siendo el segmento de aplicación más grande con una participación del 58%, impulsado por la fuerte demanda de calderas industriales, hornos y sistemas de energía descentralizados que buscan alternativas de bajas emisiones. Las empresas prefieren el aceite de pirólisis debido a su menor contenido de azufre y combustión más limpia. El calor y la energía crecen a medida que las empresas de servicios públicos exploran combustibles líquidos renovables para sistemas híbridos y fuera de la red. El uso como materia prima química aumenta a medida que las refinerías mejoran el aceite de pirólisis en aromáticos e intermediarios sintéticos. Otras aplicaciones progresan en mercados de nicho. El segmento se expande a medida que las industrias buscan reducir la dependencia de combustibles fósiles y alinear las operaciones con los objetivos de descarbonización y sostenibilidad.

Impulsores Clave del Crecimiento

Creciente Adopción de Tecnologías de Reciclaje Químico

El reciclaje químico se expande a medida que las industrias convierten flujos de residuos complejos en aceite de pirólisis de alta calidad a través de sistemas avanzados de despolimerización y mejora catalítica. Las empresas mejoran el rendimiento, reducen las impurezas y mejoran la compatibilidad con los procesos de refinería posteriores. Los gobiernos apoyan este progreso a través de políticas que reducen el uso de vertederos y promueven la recuperación circular de recursos. Los fabricantes invierten en instalaciones integradas que combinan clasificación, preprocesamiento y pirólisis continua para aumentar la fiabilidad de la producción. Este impulsor acelera el crecimiento del mercado a medida que las industrias priorizan la valorización de residuos y alternativas de combustible sostenible bajo en carbono en los mercados globales.

- Por ejemplo, Plastic Energy opera dos plantas comerciales en España que han estado procesando aproximadamente 5,000 toneladas de residuos plásticos cada año desde 2015 y 2017 utilizando su tecnología de reciclaje TAC.

Aumento de la Demanda de Combustibles Industriales de Baja Emisión

Las industrias utilizan cada vez más el aceite de pirólisis como un sustituto más limpio de los aceites combustibles pesados debido a las estrictas normas de control de emisiones. El menor contenido de azufre y la reducción en la generación de partículas apoyan su uso en calderas, hornos y sistemas fuera de la red. Las empresas adoptan el aceite de pirólisis para avanzar en la descarbonización sin modificar la infraestructura de combustión existente. Los mandatos de combustible renovable en muchas economías fomentan aún más su adopción. El interés en sistemas de energía híbridos, donde el aceite de pirólisis gestiona la demanda de carga máxima, fortalece el impulso del mercado. Este impulsor del crecimiento posiciona al aceite de pirólisis como un combustible de transición práctico dentro de los marcos de energía industrial más limpia.

- Por ejemplo, las empresas en la industria del reciclaje químico están involucradas en la producción y purificación de aceite de pirólisis para aplicaciones industriales. Una empresa, APChemi, lanzó su Planta de Purificación de Aceite de Pirólisis PUREMAX™ en agosto de 2024 para producir un aceite de pirólisis purificado de alta calidad, PUROIL™, que se mezcla perfectamente con petróleo crudo o nafta para la producción de plásticos circulares en refinerías existentes.

Expansión de Proyectos Integrados de Residuos a Energía

Las iniciativas de residuos a energía ganan impulso a medida que las ciudades y las industrias abordan el aumento de volúmenes de residuos a través de sistemas de recuperación de combustible. Los desarrolladores implementan reactores de pirólisis continua, unidades de clasificación y sistemas de refinación para producir aceite de grado estable para las industrias locales. Las asociaciones público-privadas apoyan el desarrollo de proyectos a través de incentivos de financiación y acuerdos de suministro a largo plazo. Las unidades de conversión descentralizadas también ganan tracción en ubicaciones remotas que carecen de gestión centralizada de residuos. Este impulsor se fortalece a medida que los gobiernos adoptan políticas centradas en infraestructura circular y utilización sostenible de recursos, posicionando al aceite de pirólisis como un producto clave de los sistemas modernos de residuos a energía.

Tendencias Clave y Oportunidades

Crecimiento de Aplicaciones de Combustibles Mejorados y Sustitutos

El aceite de pirólisis mejorado gana atención a medida que las refinerías adoptan sistemas de hidrotratamiento y mejora catalítica para crear combustibles sustitutos compatibles con motores y equipos industriales existentes. La estabilidad mejorada, el contenido reducido de oxígeno y la mayor densidad energética amplían la gama de aplicaciones finales. Los segmentos de transporte, marítimo y maquinaria pesada exploran estos combustibles para cumplir con los objetivos de reducción de carbono. Las colaboraciones de investigación mejoran las vías de refinación y apoyan la escalabilidad comercial. Esta tendencia impulsa el mercado al permitir que el aceite de pirólisis pase de ser un combustible industrial de nicho a una alternativa viable dentro de los sistemas energéticos convencionales.

- Por ejemplo, Shell se asoció con Pryme para procesar 40,000 toneladas de aceite de pirólisis avanzado por año en la instalación de Róterdam utilizando sus unidades de hidroprocesamiento.

Oportunidad en Iniciativas de Plásticos Circulares y Reciclaje de Neumáticos

Los objetivos de economía circular aceleran la inversión en el reciclaje de plásticos y neumáticos, donde el aceite de pirólisis juega un papel vital en la conversión de materiales mixtos o difíciles de reciclar en combustible y materia prima valiosos. Los fabricantes químicos incorporan el aceite de pirólisis en unidades de craqueo para producir polímeros de grado virgen, apoyando la producción en circuito cerrado. Los recicladores de neumáticos adoptan reactores avanzados que generan fracciones de aceite más limpias y negro de carbón de mayor valor. La presión regulatoria sobre la eliminación de residuos fortalece la adopción. Esta oportunidad se expande a medida que las marcas globales se comprometen con objetivos de contenido reciclado y estrategias de recuperación de materiales sostenibles.

- Por ejemplo, la nueva planta piloto de reciclaje de Bridgestone en su planta de Seki en Japón comenzará a operar en septiembre de 2027 y procesará aproximadamente 7,500 toneladas de neumáticos al final de su vida útil anualmente utilizando pirólisis precisa.

Desafíos Clave

Variabilidad de Calidad y Limitaciones de Mejora

El aceite de pirólisis enfrenta desafíos debido a la composición inconsistente, viscosidad y contenido de oxígeno, lo que afecta la compatibilidad con los sistemas de refinación y combustión. Estas variaciones crean riesgos de rendimiento para las industrias que demandan combustibles de grado estable. Los sistemas de mejora ayudan a mejorar la calidad pero requieren una inversión significativa y experiencia técnica. Los problemas de estabilidad de almacenamiento también limitan el potencial de distribución a gran escala. Las diferencias en los tipos de materia prima y diseños de reactores dificultan la estandarización. Este desafío persiste hasta que la industria adopte especificaciones de producto más estrictas y tecnologías de mejora más avanzadas.

Altos Costos de Capital y Soporte de Infraestructura Limitado

Las plantas comerciales de pirólisis requieren una gran inversión en reactores, equipos de control de contaminación, unidades de preprocesamiento e instalaciones de mejora. Muchas regiones carecen de sistemas estructurados de recolección de residuos y redes confiables de suministro de materia prima, lo que ralentiza el desarrollo de proyectos. Las empresas más pequeñas luchan por asegurar financiamiento sin contratos a largo plazo de suministro de materia prima o de compra de combustible. Los procesos regulatorios, retrasos en los permisos y requisitos de cumplimiento añaden complejidad. La infraestructura de distribución limitada para el aceite de pirólisis restringe aún más la expansión del mercado. Este desafío afecta más a las regiones en desarrollo, donde las brechas de infraestructura obstaculizan el despliegue a gran escala de residuos a combustible.

Análisis Regional

América del Norte

América del Norte lidera el mercado de Aceite de Pirólisis con una participación del 38%, impulsada por una fuerte inversión en reciclaje químico y tecnologías avanzadas de residuos a combustible. La región se beneficia de estrictas regulaciones de vertederos y compromisos corporativos de sostenibilidad que apoyan las plantas de pirólisis a gran escala. Las industrias intensivas en energía adoptan el aceite de pirólisis como un combustible más limpio para calderas y sistemas industriales. Estados Unidos avanza en proyectos de integración de refinerías que mejoran el aceite de pirólisis en combustibles de mayor valor y materia prima química. Canadá apoya el crecimiento a través de programas federales de reducción de residuos e incentivos para proyectos de economía circular. Estos factores fortalecen el dominio regional y fomentan mejoras tecnológicas continuas.

Europa

Europa tiene una participación del 32%, respaldada por estrictas leyes de gestión de residuos y ambiciosos objetivos de economía circular. Los países adoptan tecnologías de pirólisis para abordar el creciente problema de los residuos plásticos y reducir la dependencia de productos químicos basados en fósiles. Las refinerías integran el aceite de pirólisis en unidades de craqueo para producir polímeros reciclados. La región se beneficia de un fuerte apoyo político a los combustibles bajos en carbono, particularmente en los sectores industrial y marítimo. Alemania, los Países Bajos y los países nórdicos lideran el despliegue de proyectos con plantas piloto avanzadas e instalaciones comerciales. El alto enfoque en la descarbonización y las reglas de responsabilidad extendida del productor impulsan aún más la inversión en sistemas modernos de pirólisis en toda la región.

Asia Pacífico

Asia Pacífico representa un 24% de la participación, impulsado por la rápida industrialización y la alta generación de residuos plásticos. Los países invierten en plantas de pirólisis para gestionar los crecientes flujos de residuos municipales y producir combustibles alternativos. China y Japón lideran la adopción de tecnología con reactores avanzados y vías de refinamiento mejoradas. India amplía el despliegue a través de asociaciones público-privadas destinadas a reducir la presión de los vertederos. La fuerte demanda de combustibles industriales y materias primas químicas impulsa el crecimiento del mercado en los centros de fabricación. El aumento de las regulaciones ambientales y la creciente conciencia sobre la sostenibilidad también apoyan la expansión a largo plazo. La región emerge como un centro clave de crecimiento debido a la gran disponibilidad de materia prima.

América Latina

América Latina tiene una participación del 4%, respaldada por la adopción temprana de sistemas de conversión de residuos en combustible y el creciente interés en la recuperación circular de recursos. Los países implementan proyectos de pirólisis para abordar los desafíos de residuos urbanos y satisfacer las necesidades de combustible industrial. Brasil y México lideran con plantas piloto enfocadas en el reciclaje de plásticos y neumáticos. Los incentivos gubernamentales para combustibles renovables y la reducción de emisiones ayudan al crecimiento gradual del mercado. La infraestructura a gran escala limitada sigue siendo un desafío, pero la creciente inversión privada mejora las tasas de implementación. La creciente demanda industrial de combustibles más limpios fortalece el potencial futuro de la región a medida que aumenta la adopción tecnológica.

Oriente Medio y África

La región de Oriente Medio y África tiene una participación del 2%, impulsada por los primeros esfuerzos para diversificar las fuentes de energía y mejorar los sistemas de gestión de residuos. Los países exploran tecnologías de pirólisis para convertir residuos plásticos y de neumáticos en combustible utilizable para aplicaciones industriales. Los Emiratos Árabes Unidos y Sudáfrica lideran la adopción con iniciativas de reciclaje enfocadas. Los productores de energía prueban el aceite de pirólisis como un combustible suplementario para reducir las emisiones en sitios industriales. Las brechas de infraestructura ralentizan la rápida expansión, pero los programas de sostenibilidad en aumento crean un potencial a largo plazo. El creciente interés en tecnologías avanzadas de reciclaje apoya el desarrollo gradual del mercado en toda la región.

Segmentaciones del Mercado:

Por Materia Prima

- Residuos Plásticos

- Residuos de Neumáticos

- Biomasa

- Otros

Por Proceso

- Pirólisis Rápida

- Pirólisis Lenta

- Pirólisis Flash

- Pirólisis al Vacío

Por Aplicación

- Combustible

- Calor y Energía

- Materia Prima Química

- Otros

Por Industria de Uso Final

- Petroquímica

- Generación de Energía

- Automotriz

- Construcción y Materiales

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo incluye a grandes empresas como Agilyx Corporation, Plastic Energy, Nexus Circular, Pyrolyx Group, Alterra Energy, ENVIRChem Technologies, GIDARA Energy, Quantafuel ASA, Klean Industries y Vadxx Energy. Estas empresas fortalecen el mercado mediante expansiones de capacidad, diseños avanzados de reactores e inversiones en sistemas de reciclaje químico de alto rendimiento. Muchos actores se centran en mejorar tecnologías que mejoran la pureza y estabilidad del petróleo, permitiendo una mejor integración con refinerías y plantas químicas. Las asociaciones estratégicas con empresas de gestión de residuos aseguran un suministro constante de materia prima, mientras que las colaboraciones con empresas petroquímicas apoyan la comercialización a gran escala. Varios competidores desarrollan unidades de pirólisis modulares para reducir los costos de instalación y servir a ubicaciones descentralizadas. Las crecientes carteras de proyectos en América del Norte, Europa y Asia Pacífico destacan un fuerte impulso en la industria a medida que las empresas buscan escalar operaciones, mejorar la eficiencia de los procesos y satisfacer la creciente demanda de soluciones de combustible circular y bajo en carbono dentro de los sectores globales de energía y materiales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de los Principales Actores

Desarrollos Recientes

- En septiembre de 2025, Greenfield Global (Reino Unido) lanzó una nueva entidad destinada a expandir su red de distribución de alcoholes de alta pureza y solventes especiales en Europa.

- En agosto de 2025, una planta de empresa conjunta con SABIC en Geleen, Países Bajos, produjo su primer lote de aceite reciclado (TACOIL) a partir de residuos plásticos difíciles de reciclar.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Materia Prima, Proceso, Aplicación, Industria de Uso Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, los escenarios regulatorios y los avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de aceite de pirólisis mejorado y refinado aumentará a medida que las industrias se desplacen hacia combustibles bajos en carbono.

- La capacidad de reciclaje químico se expandirá a medida que las marcas globales aumenten sus compromisos con los objetivos de plásticos circulares.

- Los sistemas de reactores avanzados mejorarán el rendimiento y la consistencia del aceite, apoyando una adopción industrial más amplia.

- La integración con unidades de refinería y petroquímica se fortalecerá a medida que las tecnologías de mejora maduren.

- Las asociaciones entre empresas de gestión de residuos y productores de energía acelerarán el desarrollo de proyectos.

- Las unidades de pirólisis descentralizadas y modulares ganarán tracción en regiones con infraestructura limitada.

- La presión regulatoria sobre los residuos plásticos y de neumáticos impulsará la inversión a gran escala en proyectos de pirólisis.

- Los sectores de transporte y marítimo explorarán combustibles de inserción producidos a partir de aceite de pirólisis mejorado.

- Los países adoptarán políticas de sostenibilidad más fuertes que apoyen el crecimiento a largo plazo en sistemas de conversión de residuos en combustible.

- Los avances en el preprocesamiento de materias primas y la reducción de impurezas mejorarán la calidad del producto y la estabilidad del mercado.