Visión General del Mercado

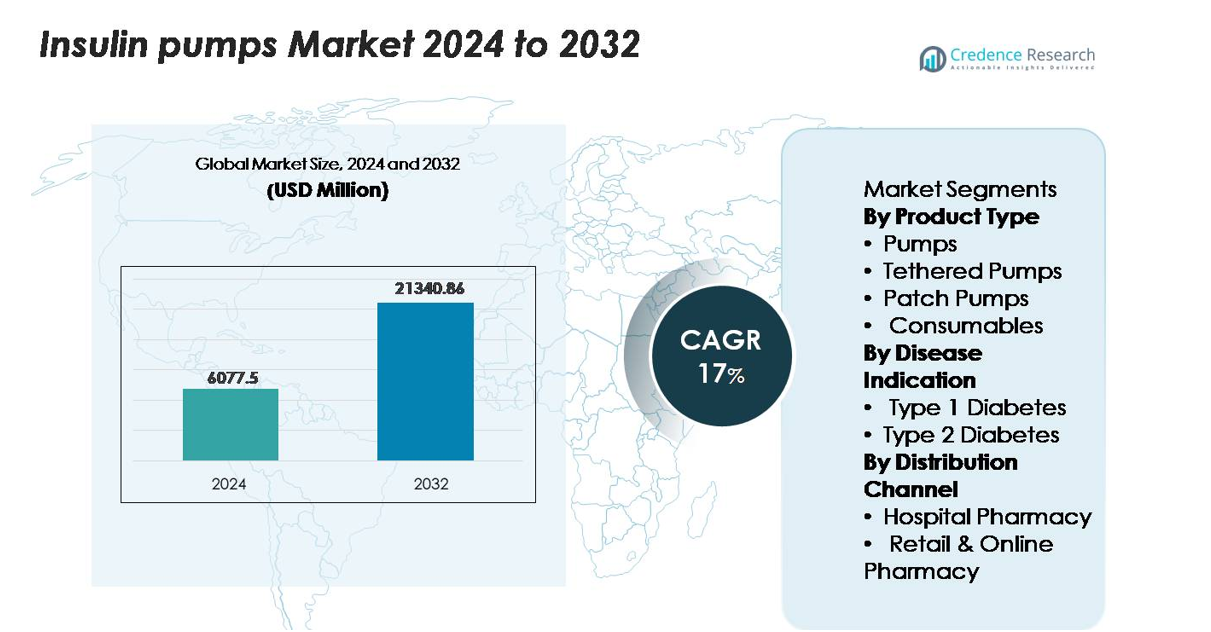

El tamaño del mercado de bombas de insulina se valoró en USD 6,077.5 millones en 2024 y se anticipa que alcance USD 21,340.86 millones para 2032, expandiéndose a una CAGR del 17% durante el período de pronóstico (2025–2032).

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Bombas de Insulina 2024 |

USD 6,077.5 millones |

| Mercado de Bombas de Insulina, CAGR |

17% |

| Tamaño del Mercado de Bombas de Insulina 2032 |

USD 21,340.86 millones |

El mercado de bombas de insulina está dominado por fabricantes tecnológicamente avanzados, incluidos Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care y Ypsomed, cada uno aprovechando fuertes carteras en la entrega automatizada de insulina, sistemas de bombas de parche y plataformas integradas de CGM-bomba. Medtronic mantiene una posición líder con una amplia adopción clínica de sistemas híbridos de circuito cerrado, mientras que Insulet impulsa un rápido crecimiento en el segmento de bombas de parche sin tubo. Tandem fortalece su presencia a través de tecnologías de dosificación adaptativa impulsadas por algoritmos. Regionalmente, América del Norte lidera el mercado global con una participación exacta del 45.5%, respaldada por una alta adopción tecnológica, un sólido reembolso y una fuerte infraestructura endocrinológica, reforzando su posición como el principal centro de innovación y comercialización de bombas.

Perspectivas del Mercado

- El mercado de bombas de insulina alcanzó USD 6,077.5 millones en 2024 y se proyecta que llegue a USD 21,340.86 millones para 2032, avanzando a una CAGR del 17% durante el período de pronóstico.

- La demanda sigue aumentando a medida que los sistemas automatizados de entrega de insulina ganan una amplia adopción, con las bombas con cable manteniendo la mayor participación de producto debido a su fuerte fiabilidad clínica y amplio apoyo de reembolso.

- Las tendencias clave incluyen la rápida expansión de las bombas de parche sin tubo, la integración de conectividad inteligente con monitoreo en tiempo real y el aumento de la adopción entre pacientes con diabetes tipo 2 dependientes de insulina en economías emergentes.

- El panorama competitivo está liderado por Medtronic, Insulet, Tandem Diabetes Care, Roche y Ypsomed, cada uno fortaleciendo carteras a través de dosificación impulsada por algoritmos, integración de CGM y diseños portátiles de próxima generación.

- Regionalmente, América del Norte lidera con una participación del 45.5%, seguida por Europa con un 20–25% y Asia-Pacífico con un 15–20%, mientras que América Latina y Medio Oriente y África colectivamente tienen menos del 15%, reflejando niveles variados de acceso y reembolso.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Las bombas con cable tienen la cuota de mercado dominante dentro de la categoría de productos debido a su alta precisión de dosificación, perfiles basales programables y fuerte integración con sensores de glucosa, lo que colectivamente apoya una gestión glicémica superior para los usuarios de terapia intensiva. Su adopción clínica generalizada se ve reforzada por sólidos marcos de reembolso y la familiaridad de larga data de los médicos. Las bombas de parche continúan expandiéndose como una opción preferida entre los usuarios que buscan sistemas sin tubos, discretos y de bajo mantenimiento, mientras que los consumibles generan una demanda recurrente constante a través de conjuntos de infusión, cartuchos y reservorios. La innovación en la administración automatizada de insulina y las características de bucle cerrado fortalecen aún más el liderazgo de las bombas con cable.

- Por ejemplo, la bomba con cable t:slim X2 de Tandem administra insulina en incrementos precisos de bolo de 0.01 unidades (en volúmenes mayores a 0.05 unidades) y admite una capacidad de reservorio de 300 unidades, proporcionando la estabilidad y resistencia de dosificación requeridas para la terapia diaria intensiva.

Por Indicación de Enfermedad

La diabetes tipo 1 representa el segmento dominante, ya que los pacientes con dependencia absoluta de insulina dependen en gran medida de la terapia con bomba para mantener un control estricto de la glucosa y reducir el riesgo de hipoglucemia. Una fuerte validación clínica, la iniciación temprana en el cuidado pediátrico y el uso creciente de sistemas avanzados de bucle cerrado híbrido contribuyen al liderazgo sostenido del mercado. La adopción de la diabetes tipo 2 está en aumento, impulsada por la creciente población dependiente de insulina y la creciente preferencia de los médicos por las bombas en casos de estabilidad glicémica deficiente; sin embargo, su cuota de mercado sigue siendo comparativamente menor debido a consideraciones de costo y variabilidad en la progresión del tratamiento.

- Por ejemplo, el sistema MiniMed 780G de Medtronic puede administrar bolos de corrección automáticos cada 5 minutos y admite ajustes de administración de insulina tan pequeños como 0.025 unidades, capacidades que son especialmente críticas para los usuarios de tipo 1 que requieren una regulación continua y estricta de la glucosa.

Por Canal de Distribución

Las farmacias hospitalarias lideran el segmento del canal de distribución, apoyadas por su papel central en la iniciación de la terapia con bomba de insulina, la incorporación de dispositivos y la garantía de capacitación dirigida por clínicos para nuevos usuarios. Los hospitales también gestionan la mayoría de las prescripciones de sistemas avanzados, lo que fortalece su participación en la cadena de suministro. Las farmacias minoristas y en línea están ganando terreno, particularmente para compras repetidas de consumibles y accesorios de reemplazo, impulsadas por la expansión de plataformas digitales y la preferencia de los pacientes por la entrega a domicilio. No obstante, el requisito clínico de iniciación supervisada asegura que las farmacias hospitalarias mantengan su posición dominante en el ecosistema de distribución.

Principales Impulsores del Crecimiento

Aumento en la Adopción de Sistemas Automatizados de Administración de Insulina

Los sistemas automatizados de administración de insulina (AID) están acelerando el crecimiento del mercado al ofrecer una regulación de glucosa en circuito cerrado que reduce significativamente la carga de dosificación manual. Estos sistemas integran el monitoreo continuo de glucosa con el control de la bomba impulsado por algoritmos para mantener ajustes de insulina en tiempo real, permitiendo una mejor estabilidad glucémica. Los pacientes con alta variabilidad en los niveles de glucosa y aquellos propensos a la hipoglucemia nocturna adoptan cada vez más las plataformas AID por sus resultados clínicos comprobados. Los fabricantes continúan mejorando la interoperabilidad, miniaturización de dispositivos y precisión de algoritmos para expandir la usabilidad en grupos de edad más amplios. Además, la creciente aceptación de las tecnologías de circuito cerrado híbrido entre endocrinólogos y la expansión del reembolso de seguros para sistemas de bombas avanzadas apoyan el aumento de la adopción. A medida que los proveedores de atención médica priorizan la gestión digital de la diabetes y los modelos de terapia personalizada, los sistemas AID fortalecen su posición como una solución terapéutica preferida para usuarios intensivos de insulina, moldeando la demanda a largo plazo de bombas equipadas con sensores integrados y capacidad de toma de decisiones automatizada.

- Por ejemplo, el sistema AID Omnipod 5 de Insulet ajusta automáticamente la administración de insulina utilizando valores de glucosa transmitidos cada 5 minutos desde el sensor Dexcom G6, y su cápsula contiene un reservorio de 200 unidades, permitiendo tres días de operación continua en circuito cerrado.

Expansión de la Población Dependiente de Insulina y Carga de la Enfermedad

El aumento global en la prevalencia de la diabetes, particularmente entre los pacientes más jóvenes con Tipo 1 y los adultos con Tipo 2 dependientes de insulina, impulsa una demanda constante de bombas de insulina. Los diagnósticos cada vez más tempranos extienden la duración de la terapia con insulina, creando una base de usuarios de por vida considerable. Las guías clínicas recomiendan cada vez más las bombas para individuos que no pueden lograr un control estable a través de inyecciones, acelerando las transiciones a la terapia basada en bombas. La creciente carga de la obesidad, los patrones de estilo de vida sedentario y los factores de riesgo hereditarios contribuyen a una mayor proporción de pacientes que se trasladan de múltiples inyecciones diarias. A medida que los ecosistemas de salud digital evolucionan, más pacientes califican para la terapia con bombas debido al monitoreo estructurado y la retroalimentación remota de los clínicos, fortaleciendo la necesidad de regímenes de insulina basal-bolo. Al mismo tiempo, una mayor conciencia de los beneficios de las bombas, como la reducción de la hipoglucemia, menos excursiones glucémicas y mejores resultados de HbA1c, fomenta la expansión del mercado a largo plazo.

- Por ejemplo, la bomba Accu-Chek Insight de Roche admite ajustes de la tasa basal tan pequeños como 0,02 unidades por hora y ofrece opciones de cartucho de 160 unidades, lo que permite una dosificación precisa para pacientes con necesidades de insulina a largo plazo.

Entorno de Reembolso Favorable y Apoyo a la Infraestructura Sanitaria

La mejora de los marcos de reembolso para tecnologías avanzadas de diabetes influye significativamente en la adopción de bombas, especialmente en mercados desarrollados. Las aseguradoras reconocen cada vez más la rentabilidad de las bombas al reducir visitas de emergencia, hospitalizaciones y complicaciones a largo plazo asociadas con el mal control de la diabetes. La expansión de la cobertura para consumibles, sistemas automatizados y bombas integradas con sensores acelera aún más la penetración. Los hospitales y centros de atención a la diabetes promueven activamente programas estructurados de incorporación de bombas, mejorando la confianza del paciente y los resultados de la terapia. Muchos países ahora incluyen la terapia con bombas en las guías nacionales de manejo de la diabetes, mientras que las iniciativas de salud pública se centran en la adopción temprana de tecnología entre grupos de alto riesgo. Mientras tanto, la proliferación de clínicas especializadas en endocrinología y servicios de telemedicina fortalece el acceso a la educación sobre bombas y el cuidado de seguimiento, particularmente para poblaciones pediátricas y rurales. Colectivamente, estas políticas e inversiones en infraestructura crean un entorno de apoyo que impulsa la adopción sostenida de tecnologías de bombas.

Tendencias y Oportunidades Clave

Integración de Conectividad Inteligente y Ecosistemas de Monitoreo Remoto

La integración de bombas habilitadas con Bluetooth, plataformas en la nube y el intercambio de datos en tiempo real presenta una de las oportunidades más significativas en el mercado. Los sistemas conectados permiten a los pacientes y clínicos monitorear tendencias de glucosa, patrones de administración de insulina y conocimientos conductuales de forma remota, permitiendo ajustes personalizados sin visitas frecuentes a la clínica. Estas capacidades son especialmente transformadoras para pacientes pediátricos, ancianos y de alto riesgo que requieren supervisión continua. Los fabricantes están avanzando hacia análisis predictivos y algoritmos de aprendizaje automático que proporcionan información sobre la sensibilidad a la insulina, patrones de comidas y niveles de actividad. Al mismo tiempo, la interoperabilidad con plataformas terapéuticas digitales y aplicaciones móviles mejora el compromiso del paciente y la adherencia a la terapia. A medida que los proveedores de atención médica aprovechan cada vez más la telemedicina, las bombas de insulina conectadas crean un modelo escalable para el manejo continuo de la diabetes, posicionando los ecosistemas digitales como un catalizador sustancial para el crecimiento futuro.

- Por ejemplo, la aplicación móvil Tandem t:connect transmite datos de la bomba y de glucosa de forma automática e inalámbrica a la nube, permitiendo una supervisión continua en tiempo real. Cuando se empareja con una bomba t:slim X2 compatible, la aplicación admite la administración remota de bolus directamente desde un teléfono inteligente, con la cantidad máxima de bolus siendo un límite de seguridad configurable por el usuario establecido en el Perfil Personal de la bomba, que generalmente varía de 1 a 25 unidades.

Expansión de Bombas de Parche y Tecnologías Portátiles sin Tubos

Las bombas de parche sin tubos y portátiles continúan ganando impulso a medida que los pacientes priorizan la comodidad, la discreción y los flujos de trabajo de terapia simplificados. Estas bombas eliminan las inconveniencias relacionadas con los tubos, ofreciendo una colocación flexible, un diseño liviano y una menor visibilidad del dispositivo. Los fabricantes están invirtiendo en configuraciones modulares, desechables o semi-reutilizables para reducir los costos de reemplazo y ampliar el atractivo entre los usuarios diabéticos tipo 2. La integración de funciones de dosificación automatizada en las bombas de parche y la compatibilidad mejorada con aplicaciones de teléfonos inteligentes fortalecen aún más la adopción. A medida que crece la demanda entre las poblaciones más jóvenes, activas y conocedoras de la tecnología, las bombas de parche presentan una fuerte oportunidad para penetrar en segmentos previamente dependientes de inyecciones. Su potencial para una reducción de costos a gran escala también las posiciona como un habilitador clave para la expansión de bombas en mercados emergentes.

- Por ejemplo, el pod Omnipod DASH de Insulet pesa solo 23 gramos y tiene un reservorio de insulina de 200 unidades, entregando incrementos de bolus tan bajos como 0.05 unidades, permitiendo una dosificación de alta precisión en un formato completamente sin tubos.

Transición Hacia una Terapia de Insulina Personalizada y Adaptativa

Las soluciones de terapia personalizada representan una tendencia emergente, impulsada por avances en biosensores, algoritmos de dosificación adaptativa y perfiles de insulina específicos del usuario. Las bombas de insulina modernas ahora incorporan tasas basales personalizables, cálculos de sensibilidad a carbohidratos y bolus de corrección automatizados adaptados a las respuestas metabólicas individuales. Los desarrollos emergentes en bombas multihormonales, que integran análogos de glucagón o amilina, apoyan aún más las estrategias de regulación de glucosa a medida. A medida que la medicina de precisión gana prominencia en endocrinología, los fabricantes exploran cada vez más sistemas de dosificación predictiva impulsados por IA que se ajustan automáticamente basándose en datos históricos, ciclos circadianos y patrones de estilo de vida. Este cambio hacia modelos de terapia adaptativa mejora los resultados del usuario y establece un fuerte diferenciador competitivo para las bombas de próxima generación.

Desafíos Clave

Alto Costo Inicial y Restricciones de Asequibilidad

A pesar del fuerte progreso tecnológico, el alto costo de las bombas de insulina sigue siendo una barrera importante para su adopción generalizada, particularmente en mercados de ingresos bajos y medios. Los precios iniciales de los dispositivos, combinados con los gastos continuos para conjuntos de infusión, reservorios y sensores, crean cargas financieras sustanciales para pacientes sin seguro o con seguro insuficiente. Incluso en regiones desarrolladas, las brechas de reembolso para sistemas automatizados avanzados limitan el acceso para muchos pacientes diabéticos. La sensibilidad al precio es especialmente pronunciada entre los adultos diabéticos tipo 2 que pueden no requerir manejo intensivo, reduciendo la penetración de bombas en este grupo demográfico. Los sistemas de salud con financiamiento limitado a menudo priorizan tratamientos esenciales sobre dispositivos avanzados, restringiendo aún más la accesibilidad. A medida que los fabricantes introducen tecnologías más sofisticadas, equilibrar la innovación con la asequibilidad sigue siendo un desafío persistente para la expansión del mercado a largo plazo.

Complejidad del Dispositivo, Necesidades de Capacitación y Riesgo de Fallos Técnicos

Las bombas de insulina, a pesar de sus beneficios, requieren una capacitación significativa del usuario, mantenimiento continuo y adherencia a los protocolos operativos. Los nuevos usuarios a menudo enfrentan desafíos relacionados con la configuración del dispositivo, la selección del sitio de infusión, la resolución de alarmas y la comprensión de las recomendaciones de dosificación impulsadas por algoritmos. La competencia inconsistente del usuario puede llevar a errores de dosificación, hiperglucemia o mal uso del dispositivo. Los fallos técnicos, incluidos los bloqueos, fallos de batería o problemas de conectividad, representan riesgos de seguridad y crean reticencia entre los pacientes adversos al riesgo. Los proveedores de atención médica también enfrentan cargas de capacitación debido al aumento de la complejidad del dispositivo, lo que requiere tiempo y recursos adicionales para garantizar la preparación del paciente. Estos desafíos operativos pueden desalentar la adopción, particularmente en regiones con soporte limitado para la educación sobre diabetes o sistemas de seguimiento clínico inadecuados.

Análisis Regional

Norteamérica

Norteamérica ocupa una posición dominante, capturando aproximadamente el 45.5% del mercado global de bombas de insulina en 2024. La región se beneficia de una alta prevalencia de diabetes, una adopción robusta de sistemas avanzados de bombas de circuito cerrado y sólidos marcos de reembolso. EE.UU. lidera la penetración del mercado, impulsada por los principales fabricantes de dispositivos y la rápida aprobación de sistemas de entrega automatizada de próxima generación. Los altos costos de tratamiento se compensan con una amplia cobertura de seguros, mientras que la infraestructura apoya la capacitación del paciente y la iniciación de la bomba. Como resultado, Norteamérica sigue siendo el mayor contribuyente regional y establece puntos de referencia globales para la tecnología y los modelos de atención.

Europa

Europa tiene una participación significativa, estimada en alrededor del 20–25% del mercado global de bombas de insulina en 2024. El mercado está respaldado por una infraestructura sanitaria avanzada, programas nacionales de manejo de la diabetes y una fuerte aceptación por parte de los médicos de la terapia con bombas, especialmente en Alemania, el Reino Unido, Francia y los países nórdicos. Las políticas de reembolso en muchos países cubren la iniciación de bombas para usuarios intensivos de insulina, pacientes pediátricos con Tipo 1 y cohortes de alto riesgo con Tipo 2. Aunque el crecimiento es constante, las presiones de costos y el reembolso heterogéneo entre países moderan la expansión. Europa sigue siendo una región secundaria clave con potencial al alza a través de la integración de sensores y bombas y la expansión de la tele-salud.

Asia-Pacífico

La región de Asia-Pacífico representa aproximadamente el 15–20% del mercado global de bombas de insulina en 2024 y se destaca como la región de más rápido crecimiento. La demanda está impulsada por el aumento de la incidencia de diabetes, especialmente los casos dependientes de insulina, la mejora de la infraestructura sanitaria en China, Japón, Australia y el sudeste asiático, y el aumento de la cobertura de seguros privados. Los formatos de bomba de parche y sin tubo están ganando tracción entre las poblaciones más jóvenes y activas. Sin embargo, las tasas de adopción siguen siendo más bajas que en los mercados occidentales debido a las restricciones de costo y acceso. Con la expansión de los ecosistemas de salud digital y las asociaciones de fabricación local, Asia-Pacífico ofrece la próxima ola de crecimiento para el mercado de bombas de insulina.

América Latina

América Latina representa aproximadamente el 6–8% del mercado global de bombas de insulina en 2024. El crecimiento está influenciado por el aumento de la prevalencia de Tipo 2 dependiente de insulina, la urbanización y la mejora del acceso a la atención de la diabetes en Brasil, México y Argentina. Sin embargo, la penetración del mercado sigue siendo modesta debido a los altos costos de los dispositivos, el reembolso limitado y las disparidades en el acceso entre entornos urbanos y rurales. La adopción de la atención médica privada y los canales de farmacia digital están mejorando gradualmente el alcance. Aunque América Latina presenta una oportunidad significativa, su contribución al volumen global sigue siendo modesta en comparación con las regiones desarrolladas.

Oriente Medio y África

La región de Oriente Medio y África actualmente representa alrededor del 3-5% del mercado global de bombas de insulina en 2024. La adopción principal se concentra en los países del Consejo de Cooperación del Golfo (CCG), donde la alta inversión en tecnología médica y los marcos de seguros favorables aceleran la adopción. No obstante, la penetración regional más amplia está limitada por el reembolso inconsistente, la menor conciencia de los pacientes y la escasez de programas estructurados de entrenamiento en bombas. La infraestructura sanitaria en muchos mercados africanos sigue estando poco desarrollada para el despliegue de dispositivos avanzados. La región ofrece una oportunidad a largo plazo a medida que los gobiernos priorizan los programas de diabetes, pero las ganancias de participación a corto plazo serán incrementales.

Segmentaciones del Mercado:

Por Tipo de Producto

- Bombas

- Bombas con Cable

- Bombas de Parche

- Consumibles

Por Indicación de Enfermedad

- Diabetes Tipo 1

- Diabetes Tipo 2

Por Canal de Distribución

- Farmacia Hospitalaria

- Farmacia Minorista y en Línea

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de bombas de insulina se define por una fuerte diferenciación tecnológica, innovación continua e integración en expansión con ecosistemas digitales de manejo de la diabetes. Jugadores líderes como Medtronic, Insulet Corporation, Tandem Diabetes Care, Roche Diabetes Care y Ypsomed dominan a través de algoritmos avanzados de entrega, sistemas híbridos de circuito cerrado y diseños de dispositivos centrados en el usuario. Medtronic mantiene una amplia presencia global con una extensa validación clínica para sus plataformas de entrega automatizada de insulina, mientras que Insulet acelera la disrupción del mercado con su tecnología de bomba de parche sin tubo. Tandem fortalece su posición a través de algoritmos de dosificación adaptativa y soluciones interoperables de bomba-CGM. También surge una creciente competencia de pequeños innovadores que desarrollan bombas miniaturizadas, sistemas de parche desechables y controladores inteligentes habilitados con Bluetooth. Las empresas priorizan colaboraciones estratégicas, asociaciones de salud digital y mejoras de software impulsadas por IA para mejorar los resultados de la terapia y aumentar la adherencia del paciente. A medida que la presión de precios se intensifica y los marcos de reembolso evolucionan, los fabricantes se centran en diseños escalables y rentables para capturar la creciente demanda en regiones tanto desarrolladas como emergentes.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En mayo de 2025, Ypsomed informó que su mylife YpsoPump alcanzó CHF 175.3 millones en ingresos en el año fiscal 2024/25 (un aumento del 80.8% interanual), impulsado por el sistema mylife Loop y el crecimiento en Alemania, Francia, Reino Unido, España y Australia.

- En octubre de 2024, ViCentra anunció la certificación CE-mark para su bomba de parche de insulina de próxima generación “Kaleido” bajo el Reglamento de Dispositivos Médicos de la UE.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de producto, Indicación de enfermedad, Canal de distribución y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de sistemas de administración de insulina automatizados y de circuito completamente cerrado se acelerará a medida que los algoritmos se vuelvan más precisos y adaptativos.

- Las bombas de parche y los formatos portátiles sin tubo ganarán mayor tracción debido a la creciente demanda de administración de insulina discreta, flexible y de bajo mantenimiento.

- La integración de bombas con monitoreo continuo de glucosa y plataformas basadas en la nube expandirá la gestión remota de la diabetes.

- Los modelos de dosificación predictiva impulsados por IA y la terapia personalizada mejorarán la precisión del tratamiento y la adherencia del paciente.

- Los mercados emergentes experimentarán un aumento en la penetración de bombas a medida que se expandan la concienciación, la cobertura de seguros y la infraestructura de salud digital.

- Los fabricantes priorizarán la miniaturización, los conjuntos de infusión de mayor duración y la simplificación del proceso de inicio para mejorar la experiencia del usuario.

- La competencia se intensificará a medida que nuevos participantes introduzcan bombas rentables y ecosistemas de dispositivos interoperables.

- Los caminos regulatorios evolucionarán para apoyar tecnologías innovadoras de bombas híbridas y multi-hormonas.

- Los hospitales y las clínicas de diabetes adoptarán programas de capacitación estructurados para aumentar la iniciación segura para los usuarios de bombas por primera vez.

- Los diseños impulsados por la sostenibilidad, incluidos los componentes reciclables y los consumibles de bajo desperdicio, influirán en el desarrollo de productos de próxima generación.