Visión General del Mercado

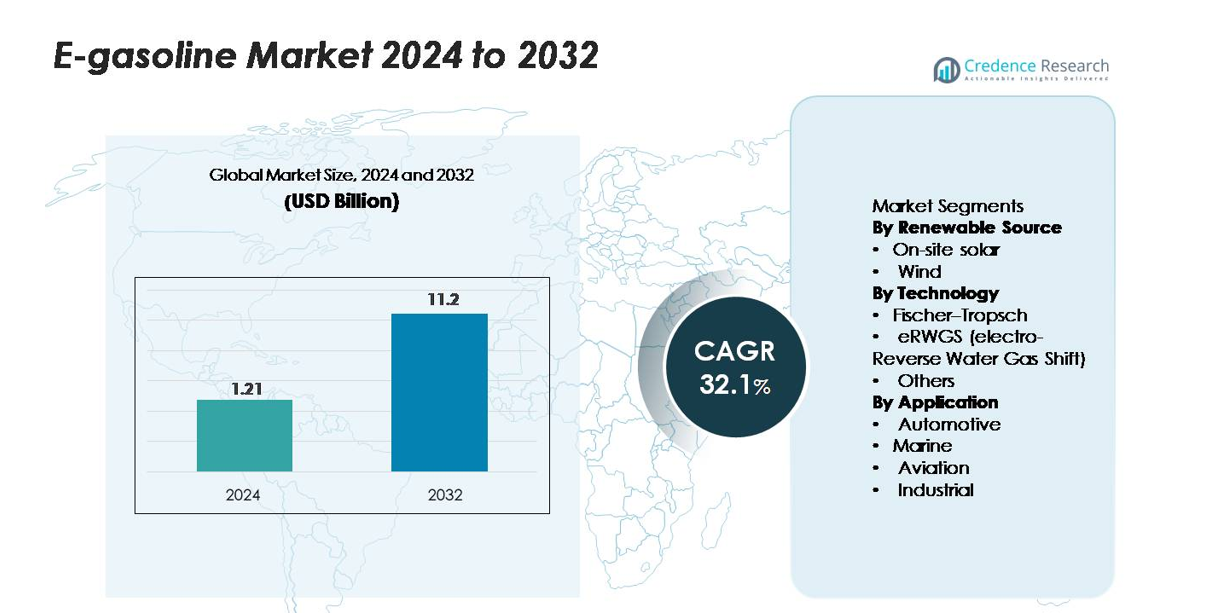

El mercado global de e-gasolina fue valorado en USD 1.21 mil millones en 2024 y se proyecta que alcance USD 11.2 mil millones para 2032, expandiéndose a una tasa compuesta anual (CAGR) del 32.1% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de E-Gasolina 2024 |

USD 1.21 mil millones |

| Mercado de E-Gasolina, CAGR |

32.1% |

| Tamaño del Mercado de E-Gasolina 2032 |

USD 11.2 mil millones |

Los principales actores en el mercado de e-gasolina incluyen Arcadia eFuels, ExxonMobil, Electrochaea GmbH, Ballard Power Systems y otros innovadores que desarrollan vías de power-to-liquid y CO₂-a-combustible. Estas empresas mejoran la eficiencia de producción a través de sistemas de hidrógeno verde escalables, catalizadores de alto rendimiento y plataformas integradas de captura de carbono, fortaleciendo su posición competitiva a medida que avanzan los primeros proyectos comerciales. Europa lidera el mercado global con una participación del 40%, respaldada por fuertes mandatos regulatorios y despliegues a gran escala de e-combustibles. América del Norte sigue con un 35%, impulsada por la rápida adopción tecnológica y la expansión de plantas piloto, mientras que Asia-Pacífico representa el 20%, reflejando la creciente inversión en infraestructura de combustibles renovables y esfuerzos de descarbonización automotriz.

Perspectivas del Mercado

- El mercado global de e-gasolina alcanzó USD 1.21 mil millones en 2024 y se proyecta que aumente a USD 11.2 mil millones para 2032, expandiéndose a un CAGR del 32.1%, reflejando una rápida aceleración en el despliegue de combustibles power-to-liquid.

- El creciente presión regulatoria para descarbonizar el transporte impulsa la adopción, ya que los gobiernos apoyan la producción a gran escala de hidrógeno verde, vías de conversión de CO₂ e integración de gasolina sintética en infraestructuras de combustible existentes.

- Las tendencias clave incluyen un aumento en la inversión en plantas de e-combustibles, avances en electrolizadores de alta eficiencia y una creciente comercialización de mezclas de e-nafta y e-gasolina, respaldadas por asociaciones entre empresas energéticas y fabricantes de equipos originales (OEM) automotrices.

- La intensidad competitiva aumenta a medida que los principales actores mejoran la eficiencia de conversión, escalan diseños de plantas modulares y optimizan los costos de producción, aunque la alta demanda de electricidad y la disponibilidad limitada de renovables siguen siendo restricciones clave.

- Europa lidera el mercado con una participación del 40%, seguida por América del Norte con un 35% y Asia-Pacífico con un 20%; por segmento, la e-nafta y los hidrocarburos de rango gasolina representan la mayor parte de la demanda total.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Fuente Renovable:

La energía solar in situ actualmente captura la mayor parte del mercado de e-gasolina, ya que los productores prefieren su producción predecible, los costos de instalación en descenso y su compatibilidad con las instalaciones de síntesis de combustible distribuidas. Este dominio está respaldado por la disponibilidad constante de energía diurna, lo que estabiliza el rendimiento de los electrolizadores y reduce la variabilidad operativa. La producción basada en energía eólica sigue, contribuyendo significativamente donde los factores de alta capacidad permiten una entrada continua de energía renovable. El crecimiento en ambas fuentes está impulsado por la creciente demanda de combustibles sintéticos bajos en carbono y la expansión de políticas que incentivan proyectos de electrocombustibles impulsados por energías renovables, particularmente en regiones que priorizan la seguridad energética y la reducción de emisiones.

- Por ejemplo, el electrolizador PEM integrado con energía solar de Siemens Energy desplegado en el Mainz Energy Park opera a una capacidad nominal de 6 MW y produce hasta 1,200 Nm³/h de hidrógeno utilizando electricidad de origen solar, demostrando una operación estable bajo irradiancia fluctuante.

Por Tecnología:

El proceso Fischer–Tropsch (FT) representa la mayor parte de la producción actual de e-gasolina debido a su madurez tecnológica, la alta calidad de su salida de hidrocarburos y su compatibilidad con la infraestructura de refinación existente. Su base de ingeniería establecida y escalabilidad le dan una ventaja competitiva sobre vías más nuevas. La tecnología eRWGS, aunque está emergiendo rápidamente, sigue en fase de desarrollo pero atrae inversiones por su eficiencia en la conversión de CO₂ e hidrógeno verde en gas de síntesis. Otras rutas de conversión continúan sirviendo aplicaciones de nicho. El cambio hacia sistemas de combustibles sintéticos de alta eficiencia y tasas mejoradas de utilización de carbono está impulsando la adopción de tecnología en todos los subsegmentos.

- Por ejemplo, el módulo FT comercial de INERATEC desplegado en Frankfurt está diseñado para procesar gas de síntesis en aproximadamente 2,500 toneladas de hidrocarburos sintéticos anualmente, utilizando micro-reactores modulares que operan a temperaturas superiores a 200°C y presiones superiores a 20 bar.

Por Aplicación:

Las aplicaciones automotrices dominan el mercado de e-gasolina, manteniendo la mayor parte mientras el sector explora alternativas de combustibles bajos en carbono para descarbonizar las flotas de vehículos de combustión interna existentes. Este dominio está impulsado por la amplia base instalada de vehículos, la compatibilidad inmediata con los motores actuales y las regulaciones de apoyo que fomentan los combustibles renovables de sustitución directa. Los segmentos marino y de aviación siguen, ganando impulso a medida que los operadores buscan sustitutos para los combustibles convencionales en modos de transporte difíciles de electrificar. Las aplicaciones industriales continúan expandiéndose gradualmente, respaldadas por la demanda de procesos de combustión más limpios. La adopción general está impulsada por la necesidad de soluciones de combustible escalables y neutras en carbono en el transporte y la manufactura.

Impulsores Clave del Crecimiento

Aumento de los Mandatos de Descarbonización y Políticas de Combustibles de Bajo Carbono

Los gobiernos de todo el mundo exigen cada vez más reducciones significativas en las emisiones del sector del transporte, lo que genera un gran interés en la e-gasolina como una alternativa neutra en carbono. Los marcos regulatorios, como los estándares de combustibles limpios, las cuotas de combustibles renovables y los mecanismos de impuestos al carbono, incentivan a los productores de combustibles a implementar rutas de gasolina sintética impulsadas por energía renovable. A diferencia de los biocombustibles, la e-gasolina ofrece alta densidad energética y compatibilidad con motores sin requerir modificaciones en los vehículos, permitiendo la descarbonización inmediata de las flotas existentes. A medida que las naciones priorizan el cumplimiento de los objetivos de cero emisiones netas, la e-gasolina se convierte en una opción estratégica para reducir las emisiones del ciclo de vida en segmentos difíciles de electrificar. Estos mecanismos de políticas crean una demanda predecible, reducen el riesgo de inversiones en plantas de electrólisis y conversión de CO₂ a combustible, y fomentan acuerdos de compra a largo plazo en sectores automotriz, marino, de aviación e industrial. Como resultado, la presión regulatoria sigue siendo una de las fuerzas más poderosas que aceleran la expansión del mercado y el despliegue a escala comercial.

- Por ejemplo, la planta de e-combustible Haru Oni de HIF Global, apoyada por Porsche y ExxonMobil, opera con un electrolizador PEM de Siemens Energy con una potencia de 3.2 MW y produce alrededor de 130,000 litros de combustible sintético anualmente en su fase piloto, demostrando una producción de combustible de bajo carbono lista para cumplir con las normativas.

Avances en la Integración de Energías Renovables y Eficiencia de Power-to-Liquid

Las mejoras tecnológicas en electrolizadores, sistemas de captura de carbono y síntesis de combustibles power-to-liquid (PtL) mejoran significativamente la viabilidad comercial de la e-gasolina. Los electrolizadores PEM y de óxido sólido de alta eficiencia reducen el consumo de electricidad mientras permiten una operación estable bajo energía renovable variable, disminuyendo los costos de producción. Simultáneamente, las innovaciones en catalizadores Fischer–Tropsch y reactores eRWGS mejoran los rendimientos de conversión y reducen las pérdidas térmicas. La creciente integración de energía solar y eólica con centros de hidrógeno a gran escala asegura un suministro estable de electricidad de bajo costo y bajo carbono, que es el componente de mayor costo en la producción de combustibles sintéticos. Los sistemas de monitoreo digital, la optimización de plantas basada en IA y las unidades modulares PtL mejoran aún más la escalabilidad y el tiempo de actividad. Juntos, estos avances acortan los períodos de recuperación para las plantas de e-gasolina y atraen inversiones de compañías energéticas que buscan rutas de descarbonización de alto valor. Las continuas mejoras en eficiencia permiten a los productores expandir la capacidad y posicionar la e-gasolina como una alternativa competitiva a la gasolina derivada de fósiles.

- Por ejemplo, Sunfire confirmó que su sistema SOEC de alta temperatura alcanza eficiencias eléctricas superiores al 84% (LHV) y entregó más de 8,000 horas de operación en el proyecto GrInHy2.0 en Salzgitter, demostrando estabilidad a escala industrial.

Demanda de Combustibles Sostenibles en Segmentos de Transporte Difíciles de Electrificar

La descarbonización del transporte de larga distancia sigue siendo un desafío global, y la e-gasolina ofrece un camino inmediato para reducir emisiones donde la electrificación y la adopción de hidrógeno enfrentan limitaciones. Las flotas automotrices, especialmente en regiones con alta penetración de motores de combustión interna, buscan combustibles renovables que no requieran una renovación de infraestructura. Los sectores de aviación y marítimo también exploran combustibles sintéticos para cumplir con los estándares emergentes de intensidad de carbono y reducir la dependencia de alternativas basadas en fósiles. La equivalencia química de la e-gasolina con la gasolina convencional permite una adopción sin problemas en motores heredados, sistemas de almacenamiento y redes de distribución, haciéndola una solución atractiva para operadores de flotas y distribuidores de combustible. Los usuarios industriales, particularmente en procesos de manufactura que requieren un rendimiento de combustión estable, también muestran un interés creciente en combustibles líquidos bajos en carbono. A medida que los sectores de transporte e industrial buscan reducciones de emisiones a corto plazo sin comprometer la fiabilidad operativa, la e-gasolina emerge como una opción práctica y escalable que impulsa una fuerte demanda del mercado.

Tendencias y Oportunidades Clave

Expansión de Plantas Comerciales de Combustibles Power-to-Liquid

Una gran oportunidad surge del desarrollo acelerado de instalaciones PtL a escala comercial que integran grandes activos de energía renovable con la utilización de CO₂ y la producción de combustibles sintéticos. Las empresas despliegan cada vez más sistemas de electrolizadores de varios megavatios emparejados con captura directa de aire (DAC) o corrientes de CO₂ industriales para generar e-gasolina a escala. Esto crea una hoja de ruta hacia la reducción de costos a través de economías de escala y replicación modular de plantas. Las asociaciones estratégicas entre servicios públicos de energía, refinerías y desarrolladores de tecnología fomentan compromisos de compra a largo plazo que estabilizan la economía de los proyectos. Además, la aparición de valles de hidrógeno dedicados y clústeres industriales renovables apoya la construcción de infraestructura. A medida que más proyectos piloto pasan a fases de producción comercial, las partes interesadas obtienen claridad sobre el rendimiento operativo, el cumplimiento normativo y la coordinación de la cadena de suministro. Esta expansión posiciona a la e-gasolina como una opción de combustible sintético convencional y abre nuevas oportunidades para la inversión, el licenciamiento de tecnología y la colaboración intersectorial.

- Por ejemplo, la planta Haru Oni de HIF Global opera con un electrolizador PEM de Siemens Energy de 3.2 MW y tiene como objetivo una producción anual de 130,000 litros de combustibles sintéticos en su fase piloto, con planes de expansión que superan los 55 millones de litros por año en su próximo desarrollo.

Integración de Tecnologías de Captura de Carbono en Ecosistemas de Producción de Combustibles

La convergencia de las tecnologías de captura de carbono con la producción de e-gasolina desbloquea oportunidades significativas para reducir el impacto ambiental y fortalecer las credenciales de sostenibilidad del combustible. La captura de CO₂ de fuentes puntuales de emisores industriales proporciona un flujo de materia prima a corto plazo, mientras que los avances en DAC permiten escalabilidad a largo plazo y verdadera neutralidad de carbono. Materiales absorbentes mejorados, temperaturas de regeneración más bajas y unidades de captura modulares disminuyen el costo de obtener CO₂ de alta pureza adecuado para la síntesis de combustibles. Las zonas industriales con sistemas de captura, energía renovable e infraestructura de hidrógeno co-ubicados obtienen ventajas competitivas en el desarrollo de centros de combustibles sintéticos. A medida que los mercados de utilización de carbono se expanden, integrar e-gasolina derivada de CO₂ en las cadenas de suministro se vuelve económicamente y ambientalmente atractivo para los productores que buscan cumplir con los estándares de combustibles bajos en carbono. Esta integración presenta una oportunidad crítica para alinear los objetivos de descarbonización en diversas industrias mientras se amplían las vías de combustibles sostenibles.

- Por ejemplo, la planta Orca DAC de Climeworks en Islandia captura 4,000 toneladas de CO₂ por año utilizando unidades colectoras modulares alimentadas completamente por energía geotérmica, proporcionando CO₂ de alta pureza certificado, adecuado para la síntesis de combustibles sintéticos.

Desafíos Clave

Altos Costos de Producción y Dependencia del Suministro de Energía Renovable

A pesar del progreso tecnológico, la e-gasolina enfrenta altos costos de producción impulsados principalmente por el consumo de electricidad, la inversión en electrolizadores y la complejidad de la integración de plantas. Las vías de combustibles sintéticos requieren grandes cantidades de electricidad renovable, lo que hace que la competitividad de costos sea altamente sensible a los precios de energía regionales y la disponibilidad de la red. La variabilidad en la producción solar y eólica también introduce variabilidad que requiere sistemas avanzados de almacenamiento o energía híbrida para asegurar operaciones continuas. La infraestructura intensiva en capital, incluidos los electrolizadores, los sistemas de captura de CO₂ y los reactores Fischer–Tropsch o eRWGS, plantea riesgos financieros para los primeros adoptantes. Como resultado, muchos proyectos dependen de subsidios, créditos de carbono y acuerdos de compra de energía a largo plazo para seguir siendo viables. Lograr la paridad de costos con la gasolina fósil sigue siendo un gran obstáculo, particularmente en mercados sin un fuerte apoyo político o recursos abundantes de energía renovable de bajo costo.

Infraestructura Limitada, Incertidumbre Regulatoria y Fragmentación del Mercado

La adopción generalizada de la e-gasolina se ve ralentizada por regulaciones fragmentadas, estándares de certificación de combustibles variables y la ausencia de un marco global unificado para combustibles sintéticos. Aunque la e-gasolina es compatible con los sistemas de distribución existentes, la comercialización a gran escala requiere directrices claras para la contabilidad de emisiones del ciclo de vida, la verificación de sostenibilidad y el comercio transfronterizo. La incertidumbre en torno a la futura fijación de precios del carbono, los incentivos y las regulaciones de importación complica las decisiones de inversión para los productores y distribuidores de combustibles. Además, las cadenas de suministro para electrolizadores, equipos de captura de CO₂ y materiales catalizadores siguen estando poco desarrolladas, restringiendo la escalabilidad. Los combustibles alternativos competidores, como los biocombustibles, el diésel renovable y el hidrógeno, fragmentan aún más el mercado al atraer inversión y enfoque regulatorio. Estas brechas colectivamente dificultan la planificación a largo plazo y ralentizan el ritmo de expansión de infraestructura esencial para el crecimiento estable del mercado de e-gasolina.

Análisis Regional

Norteamérica

Norteamérica domina el mercado de la e-gasolina con aproximadamente un 35% de participación, impulsada por fuertes inversiones en combustibles bajos en carbono, tecnologías avanzadas de power-to-liquid y colaboraciones público-privadas que promueven la integración de combustibles sintéticos. EE. UU. lidera la adopción debido a la expansión de plantas piloto, incentivos para combustibles renovables y la creciente demanda de los sectores automotriz y de aviación que buscan alternativas drop-in. Canadá apoya el crecimiento a través de regulaciones de combustibles limpios y políticas de reducción de carbono que permiten proyectos a gran escala de CO₂ a combustible. La fuerte capacidad tecnológica, la disponibilidad de electricidad renovable y la participación de grandes empresas energéticas refuerzan el liderazgo de Norteamérica en el despliegue comercial en etapas tempranas.

Europa

Europa posee la mayor participación regional con aproximadamente un 40%, respaldada por estrictos mandatos de descarbonización, ambiciosos objetivos fit-for-55 y proyectos a gran escala de power-to-liquid en Alemania, Dinamarca, España y los Países Bajos. Los sólidos marcos políticos para combustibles sintéticos, los mandatos de aviación y las obligaciones de mezcla de combustibles renovables aceleran la adopción regional. El énfasis de la UE en la movilidad neutra en carbono, combinado con múltiples consorcios industriales y demostraciones comerciales de e-gasolina, impulsa una rápida expansión. La alta penetración de energía renovable y la presencia de desarrolladores tecnológicos líderes posicionan a Europa como el núcleo de innovación y comercialización temprana en la cadena de valor de la e-gasolina.

Asia-Pacífico

Asia-Pacífico representa aproximadamente el 20% de la demanda global de e-gasolina, impulsada por la expansión de la capacidad de energía renovable, grandes mercados automotrices y un creciente interés en combustibles sintéticos para la movilidad de larga distancia. Japón y Corea del Sur lideran a través de plantas piloto de e-combustibles y asociaciones estratégicas con empresas energéticas globales, mientras que Australia aprovecha sus abundantes recursos solares para desarrollar proyectos de e-combustibles orientados a la exportación. China explora vías de CO₂ a combustible como parte de su hoja de ruta de neutralidad de carbono. El sector de transporte de rápido crecimiento de la región, la mejora de la infraestructura de hidrógeno y las iniciativas gubernamentales de apoyo contribuyen a la creciente demanda y escalabilidad futura.

América Latina

América Latina representa aproximadamente el 3% del mercado global, respaldada principalmente por programas emergentes de combustibles renovables y el creciente interés en la gasolina sintética para reducir las emisiones del sector transporte. Chile lidera el desarrollo regional a través de iniciativas de e-combustibles a gran escala vinculadas a sus recursos eólicos de alta capacidad en la Patagonia, mientras que Brasil explora la integración de e-gasolina con su ecosistema de biocombustibles establecido. Aunque el despliegue comercial sigue siendo limitado, la expansión de proyectos de hidrógeno verde y las asociaciones internacionales proporcionan una base para la participación en el mercado en etapas tempranas. Se espera que el impulso de inversión y las estrategias orientadas a la exportación aumenten gradualmente el papel de la región en el suministro global de e-combustibles.

Oriente Medio y África

La región de Oriente Medio y África posee alrededor del 2% del mercado de e-gasolina, con un crecimiento impulsado por grandes inversiones en energía renovable, particularmente en la producción de hidrógeno solar. Los EAU y Arabia Saudita lideran la actividad inicial a través de mega-proyectos de hidrógeno verde posicionados para apoyar la producción y exportación de combustibles sintéticos. Sudáfrica explora tecnologías de power-to-liquid para descarbonizar el transporte industrial y la aviación. Aunque el despliegue de e-gasolina está en una etapa incipiente, la fuerte disponibilidad de recursos, las estrategias nacionales de apoyo y las colaboraciones internacionales indican un potencial a largo plazo en aumento para la capacidad de producción de e-combustibles en la región.

Segmentaciones del Mercado:

Por Fuente Renovable

Por Tecnología

- Fischer–Tropsch

- eRWGS (electro-Reverse Water Gas Shift)

- Otros

Por Aplicación

- Automotriz

- Marítimo

- Aviación

- Industrial

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado de la gasolina electrónica se caracteriza por una combinación de corporaciones energéticas establecidas, desarrolladores emergentes de electrocombustibles e innovadores tecnológicos que avanzan en la utilización de CO₂, la electrólisis y la síntesis de poder a líquido. Empresas como ExxonMobil y Archer Daniels Midland expanden sus carteras de bajo carbono integrando soluciones de hidrógeno renovable y captura de carbono en la producción de combustibles. Jugadores especializados como Arcadia eFuels, eFuel Pacific y Electrochaea aceleran la comercialización a través de instalaciones modulares de PtL y vías de metanación biológicamente impulsadas que mejoran la eficiencia de conversión. Líderes tecnológicos como Ballard Power Systems, Ceres Power y FuelCell Energy contribuyen con sistemas avanzados de pilas de combustible y electrolizadores que mejoran la economía de generación de hidrógeno. Mientras tanto, Climeworks fortalece el ecosistema con materia prima de captura directa de aire de alta pureza. Las alianzas de la industria, incluidas Clean Fuels Alliance America, fomentan la alineación regulatoria y la aceptación del mercado de combustibles sintéticos. En general, la competencia se intensifica a medida que las empresas buscan escala, reducción de costos y asociaciones de compra a largo plazo para asegurar el liderazgo en la producción de combustibles líquidos renovables.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Ballard Power Systems, Inc.

- Arcadia eFuels

- ExxonMobil

- Electrochaea GmbH

- FuelCell Energy, Inc.

- Climeworks AG

- Ceres Power Holding Plc

- Clean Fuels Alliance America

- eFuel Pacific Limited

- Archer Daniels Midland Co.

Desarrollos Recientes

- En octubre de 2025, Arcadia eFuels adjudicó un contrato con Hitachi Energy para entregar la infraestructura eléctrica para la instalación de Vordingborg (80,000 t/año de e-combustibles).

- En septiembre de 2025, Ballard Power Systems, Inc. lanzó su nuevo módulo de celda de combustible FCmove®-SC (para autobuses urbanos) con ~25% más densidad de potencia volumétrica, 40% menos componentes, destinado a reducir el costo de propiedad para acercarse a la paridad con el diésel.

- En mayo de 2024, Arcadia eFuels completó el Diseño de Ingeniería de Front-End (FEED) para su planta del Proyecto ENDOR (en Vordingborg, Dinamarca) permitiendo una etapa de Decisión de Inversión Final (FID)

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Fuente renovable, Tecnología, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Además, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectiva Futura

- La producción de e-gasolina se expandirá a medida que las instalaciones de power-to-liquid aumenten junto con la creciente capacidad de energía renovable.

- Los avances en electrolizadores de alta eficiencia reducirán los costos operativos y mejorarán la viabilidad comercial.

- La integración de tecnologías de captura directa de aire fortalecerá las vías de combustible neutro en carbono.

- Los sectores automotriz, de aviación y marítimo aumentarán su adopción para cumplir con las regulaciones de emisiones cada vez más estrictas.

- Las asociaciones estratégicas entre empresas energéticas, desarrolladores de tecnología y gobiernos acelerarán el despliegue a gran escala.

- Los mercados emergentes invertirán en e-gasolina para diversificar sus carteras energéticas y reducir la dependencia de importaciones fósiles.

- Los incentivos políticos y los estándares de combustibles bajos en carbono impulsarán el crecimiento de la demanda a largo plazo.

- La optimización de procesos digitales y la automatización mejorarán la eficiencia y la fiabilidad de las plantas.

- Los mandatos de mezcla para combustibles sintéticos se volverán más comunes en las principales economías.

- La I+D continua mejorará los rendimientos de conversión, permitiendo precios más competitivos durante el período de pronóstico.