Visión General del Mercado

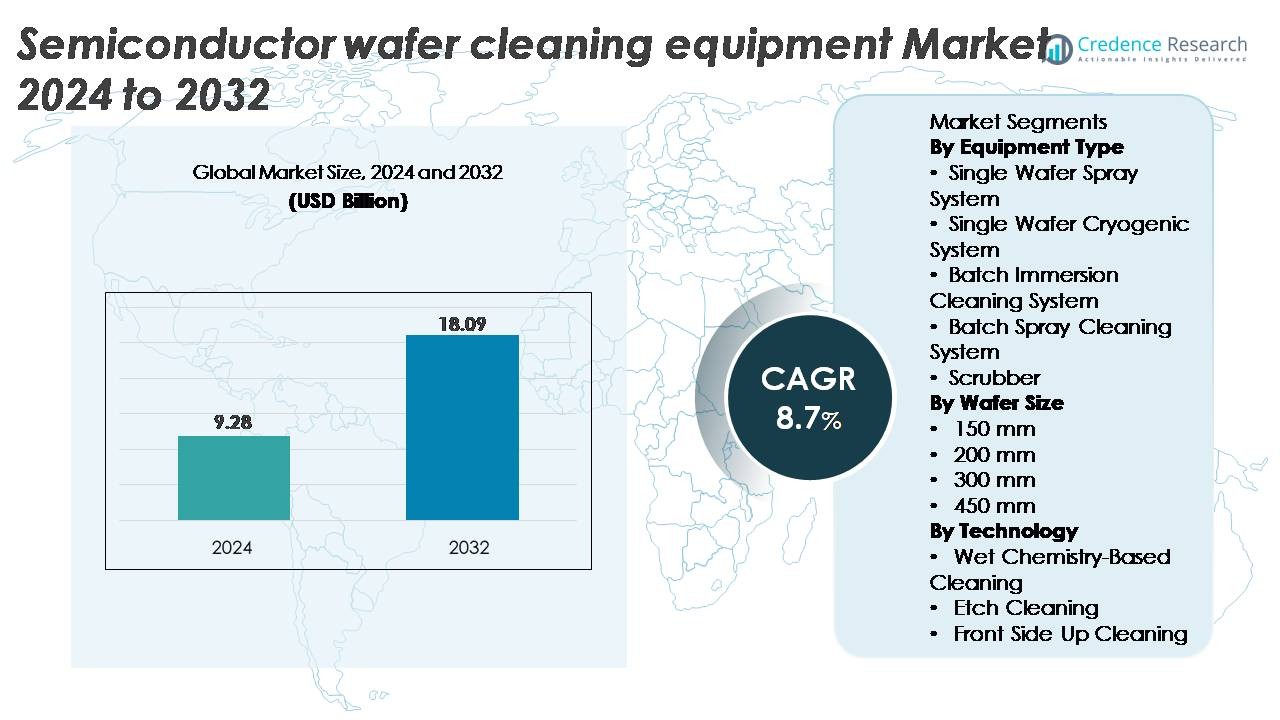

El mercado de equipos de limpieza de obleas semiconductoras fue valorado en USD 9.28 mil millones en 2024 y se proyecta que alcance USD 18.09 mil millones para 2032, reflejando un CAGR del 8.7% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Equipos de Limpieza de Obleas Semiconductoras 2024 |

USD 9.28 Mil Millones |

| Mercado de Equipos de Limpieza de Obleas Semiconductoras, CAGR |

8.7% |

| Tamaño del Mercado de Equipos de Limpieza de Obleas Semiconductoras 2032 |

USD 18.09 Mil Millones |

El mercado de equipos de limpieza de obleas semiconductoras está conformado por un grupo de jugadores globales dominantes, incluyendo Tokyo Electron, Lam Research, SCREEN Holdings, KLA Corporation, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris, y Modutek, cada uno contribuyendo con tecnologías avanzadas de procesamiento húmedo, limpieza de obleas individuales y control de contaminación. Estas empresas compiten a través de innovaciones en limpieza megasónica, gestión química precisa y procesos de bajo daño esenciales para nodos sub-5 nm. Asia-Pacífico lidera el mercado con aproximadamente un 44% de participación, impulsado por la extensa fabricación de obleas en Taiwán, Corea del Sur, Japón y China. América del Norte sigue con alrededor del 28%, apoyada por grandes expansiones de fábricas en EE. UU., mientras que Europa representa aproximadamente el 17%, anclada por la fuerte fabricación de semiconductores automotrices y de potencia.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de equipos de limpieza de obleas semiconductoras fue valorado en USD 9.28 mil millones en 2024 y se proyecta que alcance USD 18.09 mil millones para 2032, registrando un CAGR del 8.7% durante el período de pronóstico.

- El fuerte crecimiento del mercado está impulsado por la migración a nodos avanzados por debajo de 7 nm, el aumento de la adopción de EUV y el incremento de inicios de obleas en la producción de semiconductores lógicos, de memoria y especializados.

- Las tendencias clave incluyen el cambio hacia la limpieza criogénica de bajo daño, la optimización de la química húmeda, el control de procesos habilitado por IA y la creciente demanda de los segmentos de electrónica de potencia, MEMS y empaquetado avanzado.

- El panorama competitivo está dominado por Tokyo Electron, Lam Research, SCREEN Holdings, KLA, Hitachi High-Tech, Semes, Shibaura Mechatronics, Entegris y Modutek, con los sistemas de pulverización de obleas individuales teniendo la mayor participación de segmento debido a los altos requisitos de precisión.

- Regionalmente, Asia-Pacífico lidera con ~44%, seguida por América del Norte con ~28% y Europa con ~17%, apoyada por grandes expansiones de fábricas, incentivos gubernamentales y una fuerte fabricación de semiconductores especializados.

Análisis de Segmentación del Mercado:

Por Tipo de Equipo

Los sistemas de pulverización de obleas individuales dominan el mercado de equipos de limpieza de obleas semiconductoras, representando la mayor participación debido a su capacidad para soportar nodos avanzados por debajo de 10 nm, donde la eficiencia y uniformidad en la eliminación de partículas son críticas. Su alto rendimiento, entrega precisa de productos químicos y compatibilidad con megasónicos y ultrasónicos mejoran el rendimiento en la producción de lógica y memoria. Los sistemas de inmersión por lotes y de pulverización por lotes siguen siendo relevantes para nodos heredados y fabricación de alto volumen, mientras que los sistemas criogénicos y los depuradores ganan adopción en procesos de nicho que requieren un uso mínimo de productos químicos y reducción de daños en patrones. El cambio hacia geometrías más pequeñas continúa fortaleciendo la demanda de plataformas de pulverización de obleas individuales.

- Por ejemplo, el sistema de limpieza de obleas individuales SU-3400 de SCREEN procesa hasta 1,200 obleas por hora, una cifra confirmada en la documentación oficial del producto de SCREEN. La plataforma también utiliza la tecnología de boquilla Nanocontrol™ patentada por SCREEN, que permite un control preciso del flujo químico y la posición de dispensación para proteger las obleas avanzadas con patrones durante la limpieza de alto rendimiento.

Por Tamaño de Oblea

Las obleas de 300 mm representan el segmento de tamaño de oblea dominante, manteniendo la mayor participación de mercado ya que las principales fundiciones e IDMs operan en líneas de producción de 300 mm para computación de alto rendimiento, memoria avanzada y semiconductores de grado automotriz. Su mayor área de superficie y mayor cantidad de chips por oblea impulsan el uso extensivo de herramientas de limpieza avanzadas que aseguran sustratos libres de defectos. Mientras que las obleas de 200 mm mantienen una demanda constante de los segmentos de electrónica de potencia y analógica, la transición a largo plazo de la industria hacia 450 mm sigue siendo lenta debido a los altos costos de capital y la limitada preparación del ecosistema. La expansión continua de fábricas de 300 mm a nivel mundial refuerza el liderazgo del segmento.

Por ejemplo, una oblea de 300 mm tiene un área de superficie de aproximadamente 70,685 mm², mientras que una oblea de 200 mm tiene aproximadamente 31,416 mm², una proporción de aproximadamente 2.25×. Esta área más grande soporta una producción de chips mucho mayor, lo que impulsa a las fábricas a adoptar sistemas de limpieza de obleas de alto rendimiento para mantener la eficiencia general de la línea.

Por Tecnología

La limpieza basada en química húmeda lidera el segmento tecnológico con la mayor participación de mercado, impulsada por su eficiencia comprobada en la eliminación de contaminantes orgánicos, metálicos y particulados utilizando químicas como SC-1, SC-2, SPM y HF diluido. Su adaptabilidad tanto a sistemas de oblea individual como por lotes la hace esencial en nodos avanzados y maduros. La limpieza por grabado juega un papel significativo en la eliminación de óxidos y la preparación de superficies, particularmente en procesos FEOL, mientras que la limpieza frontal apoya capas sensibles que requieren una mínima disrupción de patrones. La continua escalada a procesos sub-7 nm sostiene el dominio de las soluciones de limpieza química húmeda debido a su alta fiabilidad y selectividad del proceso.

Impulsores Clave del Crecimiento

Reducción Avanzada de Nodo y Sensibilidad Creciente a Defectos Submicrónicos

La escalada hacia nodos de 7 nm, 5 nm y 3 nm es uno de los impulsores de crecimiento más fuertes para el equipo de limpieza de obleas semiconductoras, ya que la reducción de geometrías aumenta significativamente la sensibilidad a los contaminantes a nanoescala. Incluso partículas por debajo de 20 nm pueden causar puentes de línea, fallos de contacto y reducción del rendimiento del dispositivo, lo que lleva a las fábricas a adoptar sistemas de limpieza de obleas individuales de alta precisión con tecnologías avanzadas megasónicas, de pulverización y criogénicas. Las arquitecturas multicapa más complejas en lógica, 3D NAND y DRAM requieren pasos de limpieza repetidos, a menudo más de 80 por oblea, aumentando el conteo total del proceso. A medida que la litografía EUV se convierte en la norma, los residuos de materiales de fotorresistencia, óxidos metálicos y subproductos post-etch exigen nuevas químicas y procesos de limpieza de bajo daño. Estos requisitos impulsan la inversión en herramientas con mayor selectividad, mejor uniformidad química y mejor control del colapso de patrones, reforzando el papel crítico del equipo de limpieza de obleas en el mantenimiento del rendimiento y el rendimiento del dispositivo.

- Por ejemplo, Lam Research informa que el control de defectos en nodos avanzados requiere la eliminación de partículas tan pequeñas como 3–5 nm durante la limpieza FEOL para prevenir el colapso de patrones en características de alta relación de aspecto.

Expansión de la Capacidad Global de Fábricas y las Inversiones en Manufactura de Front-End

Un aumento en las inversiones por parte de las principales fundiciones e IDMs está expandiendo rápidamente la demanda de soluciones avanzadas de limpieza de obleas en centros semiconductores tanto establecidos como emergentes. Nuevas instalaciones de fabricación en EE.UU., Europa, Taiwán, Corea del Sur, Japón y China están acelerando la adquisición de sistemas de limpieza de alto rendimiento para apoyar el aumento de inicios de obleas por mes. Los programas de incentivos para semiconductores respaldados por el gobierno, las estrategias de relocalización y las iniciativas de resiliencia de la cadena de suministro intensifican aún más el ritmo de construcción de fábricas. Cada nueva fábrica de 300 mm requiere grandes flotas de bancos húmedos, herramientas de pulverización de obleas individuales, unidades megasónicas y sistemas de control de partículas, haciendo del equipo de limpieza una de las herramientas de proceso de mayor volumen adquiridas. Además, las fábricas especializadas que producen dispositivos de potencia, MEMS, sensores y chips automotrices continúan actualizándose a plataformas de limpieza avanzadas para cumplir con los estándares de calidad y fiabilidad. Esta robusta expansión global de la manufactura sustenta un crecimiento sostenido y a largo plazo en la demanda de equipos.

- Por ejemplo, la Fábrica de TSMC en Arizona (Fase 1 de Fab 21) está diseñada para una capacidad inicial de 20,000 obleas de 300 mm por mes, requiriendo grandes flotas de plataformas de limpieza de obleas individuales, megasónicas y de bancos húmedos para apoyar la producción de lógica de vanguardia.

Aumento del Uso de Materiales Complejos y Arquitecturas de Dispositivos 3D

El cambio hacia estructuras 3D, incluyendo 3D NAND, FETs de puerta alrededor (GAAFETs), FinFETs y empaquetado avanzado, incrementa significativamente la necesidad de tecnologías especializadas de limpieza de obleas. Materiales complejos como dieléctricos de alta k, cobalto, rutenio y fotorresistencias avanzadas introducen nuevos desafíos de contaminación que requieren formulaciones químicas precisas y procesos de eliminación delicados. A medida que el apilamiento vertical aumenta la complejidad de la superficie, los residuos se vuelven más difíciles de acceder, exigiendo herramientas con mayor penetración química, uniformidad y eliminación de partículas sin daño. El equipo de limpieza avanzado también debe manejar películas frágiles de baja k y patrones sensibles sin causar colapso o delaminación. En la integración heterogénea y el empaquetado de chiplets, las superficies ultra limpias son esenciales para un enlace fiable, la formación de TSV y el ensamblaje sin deformaciones. Estos requisitos materiales y arquitectónicos en evolución impulsan la adopción de herramientas especializadas de química húmeda, limpieza criogénica con CO₂ y sistemas megasónicos de ultra baja presión optimizados para nodos de próxima generación.

Tendencias Clave y Oportunidades

Adopción de Procesos de Limpieza Criogénicos y de Bajo Daño

Una tendencia importante que está dando forma al mercado es la creciente adopción de tecnologías de limpieza criogénicas y de bajo daño diseñadas para estructuras de dispositivos delicados. La limpieza con CO₂ criogénico, el chorro de hielo seco y los sistemas megasónicos a presión reducida proporcionan una eliminación efectiva de la contaminación mientras minimizan el colapso de patrones y los problemas de erosión de la superficie, cada vez más prevalentes en nodos sub-5 nm. Estas innovaciones atienden a procesos avanzados de litografía y FEOL donde el bajo estrés mecánico es esencial. La oportunidad radica en reemplazar los métodos tradicionales intensivos en productos químicos con alternativas ecológicas que reduzcan el consumo de ácido sulfúrico, amoníaco y soluciones a base de HF. A medida que la presión regulatoria se fortalece y las fábricas persiguen iniciativas de sostenibilidad, las soluciones de limpieza criogénicas y de bajo contenido químico ganan terreno. Los proveedores de equipos que ofrecen sistemas escalables y modulares con capacidades de limpieza híbrida criogénica-húmeda se beneficiarán significativamente, especialmente en fábricas que están en transición hacia ecosistemas de limpieza de obleas más ecológicos y de bajo daño.

· Por ejemplo, los sistemas de limpieza con chorro de nieve de CO₂ documentados en estudios de ingeniería de procesos de semiconductores generan velocidades de partículas superiores a 200 m/s, creadas cuando el CO₂ sólido se expande a través de una boquilla supersónica. Estas partículas de alta velocidad proporcionan suficiente energía cinética para levantar películas orgánicas y partículas mientras permanecen suaves en capas dieléctricas frágiles como las de bajo k.

Aumento de la Automatización, Control de Procesos Basado en IA e Integración de Fábricas Inteligentes

La integración de análisis impulsados por IA, monitoreo de procesos en tiempo real y automatización avanzada está creando nuevas oportunidades en las operaciones de limpieza de semiconductores. Los sistemas de control habilitados por IA optimizan la dosificación química, la vida útil del baño, los parámetros de pulverización y las frecuencias megasónicas para mantener resultados consistentes en lotes de obleas. Los sensores inteligentes, los gemelos digitales y los modelos de mantenimiento predictivo apoyan aún más la reducción de defectos y la optimización del tiempo de actividad de las herramientas. A medida que las fábricas avanzan hacia entornos de fabricación altamente automatizados “sin luces”, el equipo de limpieza de obleas debe integrarse perfectamente con las plataformas de automatización de fábricas, los sistemas AMHS y la metrología avanzada. Esta tendencia permite ganancias de productividad, menores costos operativos y un control de contaminación significativamente mejorado. Los proveedores que ofrecen sistemas de limpieza de obleas individuales totalmente automatizados y mejorados con IA, con diagnósticos remotos y retroalimentación de procesos en bucle cerrado, se convierten en socios cada vez más valiosos para los fabricantes de semiconductores.

- Por ejemplo, la plataforma Sense.i® de Lam Research captura más de 1,000 señales de estado de herramienta por segundo y genera más de 1 terabyte de datos de equipos por día, lo que permite que los modelos de aprendizaje automático identifiquen desviaciones de procesos antes de que afecten la calidad de las obleas.

Crecimiento de Segmentos Especializados Electrónica de Potencia, MEMS y Empaquetado Avanzado

Más allá de la lógica y la memoria de vanguardia, la creciente demanda de segmentos especializados de semiconductores presenta fuertes oportunidades para los proveedores de equipos. La electrónica de potencia basada en SiC y GaN requiere procesos de limpieza robustos para manejar materiales más duros y abrasivos y residuos de grabado a alta temperatura. La fabricación de MEMS depende en gran medida de ciclos precisos de grabado húmedo y limpieza para garantizar la precisión de los sensores y la integridad de la microestructura. El empaquetado avanzado como fan-out, CoWoS y chiplets depende de superficies ultra limpias para el enlace, el chapado y el procesamiento de vías a través del silicio. Estos segmentos demandan tanto sistemas de lotes de alto rendimiento como herramientas avanzadas de obleas individuales adaptadas a diversos materiales de sustrato. A medida que crecen la electrificación, el IoT y la electrónica automotriz, la limpieza especializada de obleas se convierte en un habilitador clave de calidad, fiabilidad y rendimiento del dispositivo.

Desafíos Clave

Complejidad de la Limpieza de Estructuras Frágiles en Nodos Sub-5 nm

A medida que los nodos semiconductores continúan reduciéndose, el equipo de limpieza enfrenta una creciente dificultad para mantener la integridad estructural mientras elimina contaminantes. Las películas ultrafinas, las trincheras estrechas y las arquitecturas 3D delicadas son altamente susceptibles al colapso de patrones, formación de marcas de agua, rugosidad superficial y erosión dieléctrica. Los sistemas tradicionales de megasonido de alta potencia y las químicas agresivas pueden dañar materiales sensibles como los dieléctricos de baja constante y las estructuras de alta relación de aspecto. Asegurar una distribución química uniforme a través de geometrías complejas se convierte en otro desafío importante. Los fabricantes de equipos deben innovar continuamente soluciones de baja presión y bajo daño con control preciso sobre la energía de las partículas, la exposición química y las fuerzas mecánicas. Equilibrar la efectividad de la limpieza con la protección estructural sigue siendo uno de los obstáculos técnicos más persistentes para los proveedores de herramientas.

Altos Costos de Capital y Complejidad de Integración en Fábricas Avanzadas

Desplegar herramientas avanzadas de limpieza de obleas implica una inversión de capital significativa, requisitos de instalación complejos y ciclos de calificación prolongados. Las fábricas que operan a escala de 300 mm requieren grandes flotas de herramientas de oblea única, bancos húmedos, sistemas de dilución e infraestructura de reciclaje químico, lo que contribuye a un alto costo total de propiedad. Integrar nuevas plataformas de limpieza con la automatización existente de la fábrica, sistemas de metrología y protocolos de seguridad añade más complicaciones. El costo y la complejidad son particularmente desafiantes para fábricas emergentes, pequeñas fundiciones y fabricantes de dispositivos especializados con presupuestos limitados. Además, las fluctuaciones en los ciclos de demanda de semiconductores retrasan la adquisición y extienden los períodos de recuperación. Superar estas barreras económicas y operativas requiere que los proveedores de equipos ofrezcan herramientas modulares, escalables y eficientes en energía que reduzcan el espacio, el uso de químicos y los costos operativos a largo plazo.

Análisis Regional

Norteamérica

Norteamérica posee alrededor del 28% del mercado global, respaldado por fuertes inversiones en la fabricación avanzada de semiconductores impulsadas por los incentivos de la Ley CHIPS de EE. UU. Las principales fundiciones, incluidas Intel, TSMC Arizona y Micron, continúan expandiendo la capacidad de fabricación de 300 mm, creando una demanda sostenida de herramientas de limpieza de oblea única de alta precisión y criogénicas. El fuerte enfoque de la región en nodos de vanguardia por debajo de 5 nm intensifica los requisitos para sistemas avanzados de química húmeda y equipos megasónicos de bajo daño. El crecimiento se ve aún más respaldado por la mayor adopción de chips de IA, HPC y automotrices fabricados en fábricas basadas en EE. UU., reforzando la alta intensidad tecnológica de la región y el impulso de adquisición de equipos.

Europa

Europa representa aproximadamente el 17% del mercado, impulsada por una actividad robusta en la producción de semiconductores especializados en Alemania, Francia, los Países Bajos e Italia. Las fortalezas de fabricación regional incluyen electrónica de potencia, MEMS, semiconductores automotrices y empaquetado avanzado, todos los cuales requieren soluciones especializadas de limpieza de obleas adaptadas a sustratos de SiC, GaN y sensores. Los programas de soberanía de semiconductores respaldados por la UE y las inversiones de actores como STMicroelectronics, Infineon y GlobalFoundries expanden la demanda de equipos regionales. Las estrictas regulaciones ambientales de Europa también aceleran el cambio hacia bancos húmedos eficientes en químicos y sistemas de limpieza de bajas emisiones, posicionando a la región como un adoptador creciente de tecnologías sostenibles de limpieza de obleas.

Asia-Pacífico

Asia-Pacífico lidera el mercado global con una participación estimada del 44%, impulsada por la extensa fabricación de obleas en Taiwán, Corea del Sur, Japón y China. Las principales fábricas, incluidas TSMC, Samsung, SK Hynix, UMC, SMIC y Kioxia, representan colectivamente la mayoría de los inicios de obleas de 300 mm a nivel mundial, requiriendo un despliegue a gran escala de herramientas de pulverización de obleas individuales, bancos de inmersión y sistemas megasónicos. La rápida transición de la región a nodos habilitados para EUV por debajo de 5 nm impulsa aún más la demanda de plataformas de limpieza ultra puras y sin daños. La expansión de capacidades de DRAM, NAND, lógica y fundición, junto con agresivos subsidios gubernamentales, refuerzan el papel dominante de Asia-Pacífico en el ecosistema de equipos de limpieza de obleas semiconductoras.

América Latina

América Latina posee alrededor del 6% del mercado, principalmente respaldada por la creciente demanda de empaquetado de semiconductores, pruebas y operaciones de ensamblaje de electrónica en México y Brasil. Aunque la región no alberga fábricas de nodos avanzados importantes, el aumento de inversiones en electrónica automotriz, ensamblaje de dispositivos de consumo y automatización industrial apoyan la adopción de herramientas de limpieza para aplicaciones de semiconductores de back-end y especialidad. Los OEM multinacionales que operan en los clústeres electrónicos de México impulsan la adquisición de sistemas de limpieza por lotes, depuradores y bancos húmedos. A medida que la manufactura regional se diversifica y las cadenas de suministro se acercan a América del Norte, la demanda de equipos de limpieza de obleas en América Latina continúa expandiéndose gradualmente.

Oriente Medio y África

La región de Oriente Medio y África representa una participación estimada del 5%, con un crecimiento emergente de inversiones tecnológicas lideradas por el gobierno, particularmente en Israel y los EAU. El avanzado ecosistema de semiconductores de Israel, anclado por Intel y socios locales de diseño a fabricación, impulsa la demanda de soluciones de limpieza de alta precisión en I+D y producción a escala piloto. Los países del CCG están invirtiendo cada vez más en parques de investigación de microelectrónica e iniciativas de localización de la cadena de suministro de semiconductores, generando oportunidades para equipos de química húmeda y control de contaminación. Aunque la fabricación de obleas a gran escala todavía es limitada, el creciente interés en la diversificación de semiconductores y las alianzas estratégicas apoyan la penetración gradual del mercado de tecnologías de limpieza en toda la región.

Segmentaciones del Mercado:

Por Tipo de Equipo

- Sistema de Pulverización de Obleas Individuales

- Sistema Criogénico de Obleas Individuales

- Sistema de Limpieza por Inmersión por Lotes

- Sistema de Limpieza por Pulverización por Lotes

- Depurador

Por Tamaño de Oblea

- 150 mm

- 200 mm

- 300 mm

- 450 mm

Por Tecnología

- Limpieza Basada en Química Húmeda

- Limpieza por Grabado

- Limpieza de Cara Frontal

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El paisaje competitivo del mercado de equipos de limpieza de obleas semiconductoras se caracteriza por un grupo concentrado de actores globales especializados en procesamiento húmedo avanzado, limpieza de obleas individuales y tecnologías criogénicas. Empresas líderes como Tokyo Electron (TEL), SCREEN Semiconductor Solutions, Lam Research, Applied Materials, DNS y SEMES dominan el segmento de alta gama a través de la innovación continua en sistemas megasónicos, control de distribución química y plataformas de limpieza compatibles con EUV. Estos proveedores compiten en precisión de procesos, rendimiento, capacidad de bajo daño e integración con la automatización inteligente de fábricas. Jugadores de nivel medio, incluidos Modutek, ACM Research, Entegris y Ultron Systems, fortalecen su presencia ofreciendo bancos húmedos rentables, herramientas de inmersión por lotes y sistemas modulares adaptados a la fabricación de dispositivos especiales. Las asociaciones estratégicas con grandes fundiciones e IDMs son críticas, permitiendo el desarrollo conjunto de productos químicos de limpieza y recetas de procesos. Las inversiones continuas en I&D, la reducción química impulsada por la sostenibilidad y la optimización de procesos habilitada por IA definen aún más la competencia, ya que los proveedores buscan satisfacer las demandas de nodos sub-5 nm y arquitecturas de dispositivos 3D cada vez más complejas.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Shibaura Mechatronics Corporation (Japón)

- Modutek Corporation (EE. UU.)

- Semes Co., Ltd. (Corea del Sur)

- Entegris, Inc. (EE. UU.)

- Tokyo Electron Limited (Japón)

- KLA Corporation (EE. UU.)

- SCREEN Holdings Co., Ltd. (Japón)

- Hitachi High-Tech Corporation (Japón)

- Lam Research Corporation (EE. UU.)

Desarrollos Recientes

- En septiembre de 2025, Entegris llevó a cabo un “Día de Tecnología de Entrega de Fluidos Limpia y Sostenible”, destacando sus últimas innovaciones y compromiso con sistemas de gestión de fluidos sostenibles en los procesos de fabricación de semiconductores. Aunque no es un lanzamiento puro de “herramienta de limpieza de obleas”, esto refleja el énfasis más amplio de Entegris en el control de contaminación, entrega de químicos y mejora del rendimiento, complementos integrales a los flujos de trabajo de limpieza de obleas.

- En marzo de 2024, Hitachi High-Tech introdujo el LS9300AD, una herramienta de inspección de obleas que incorpora un nuevo sistema óptico de Contraste de Interferencia Diferencial (DIC) que permite la detección de “defectos microscópicos de bajo aspecto” en las superficies y reversos de las obleas. El sistema mantiene un agarre de borde de oblea con escenario giratorio y soporta una inspección de alta capacidad de las partes frontal y trasera, mejorando así la sensibilidad de detección de defectos y el control del rendimiento en obleas sin patrón.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en el tipo de equipo, tamaño de oblea, tecnología y geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda de herramientas avanzadas de limpieza de obleas se acelerará a medida que las fábricas transicionen a nodos de sub-5 nm y futuros de 2 nm.

- La adopción de la litografía EUV aumentará la necesidad de procesos de limpieza ultra-bajos en daños y nuevas químicas.

- Los sistemas de rociado de obleas individuales ganarán una mayor dominancia debido a su mayor precisión y compatibilidad con arquitecturas de dispositivos avanzadas.

- Las tecnologías de CO₂ criogénico y limpieza en seco se expandirán a medida que las fábricas prioricen la reducción del uso de químicos y la sostenibilidad.

- El control de procesos impulsado por IA y la automatización se convertirán en estándar en las plataformas de limpieza de próxima generación.

- El crecimiento en 3D NAND, GAAFETs y empaquetado basado en chiplets impulsará la demanda de soluciones de limpieza más complejas y selectivas.

- Las expansiones regionales de fábricas en Asia-Pacífico y América del Norte impulsarán significativamente la adquisición de equipos a largo plazo.

- Las fábricas de electrónica de potencia, MEMS y empaquetado avanzado aumentarán las inversiones en herramientas de limpieza especializadas.

- Los proveedores se centrarán en herramientas eficientes en energía y optimizadas en recursos para reducir el costo total de propiedad.

- El desarrollo colaborativo de procesos entre fabricantes de equipos y fundiciones líderes se intensificará para enfrentar los desafíos de limpieza de próxima generación.