Visión General del Mercado de Monitoreo Cerebral:

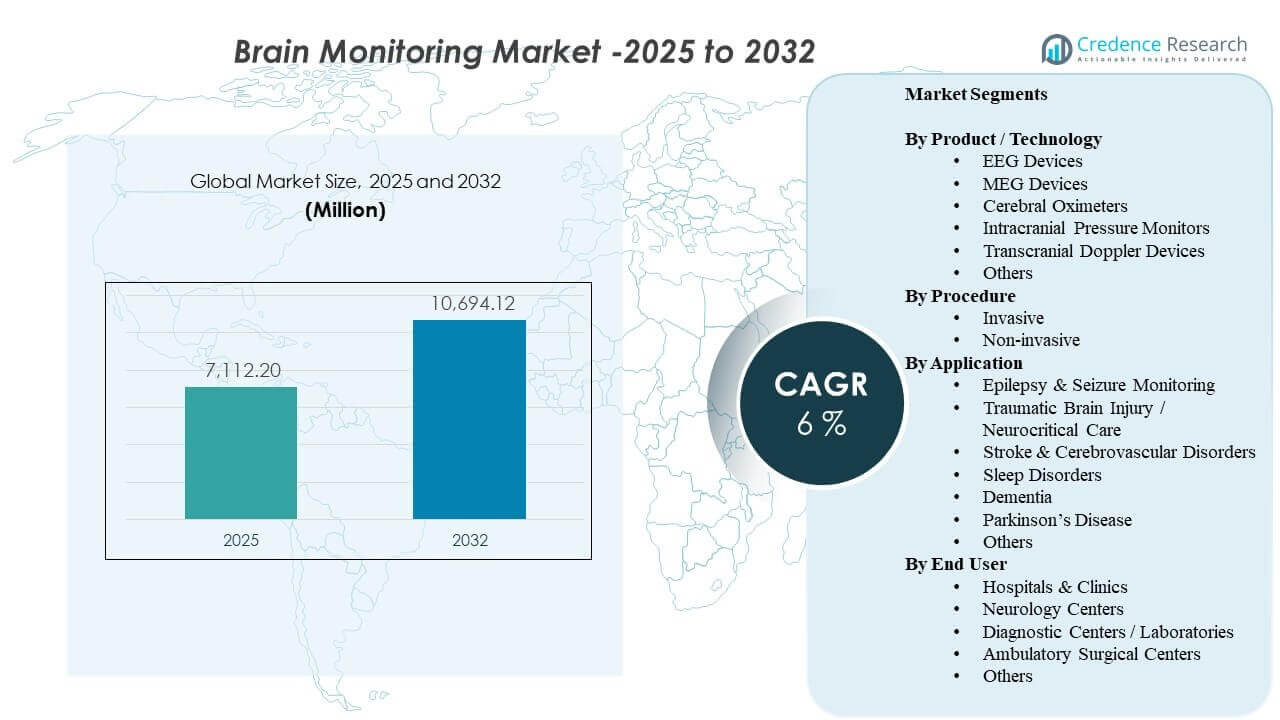

Se estimó que el tamaño del mercado global de Monitoreo Cerebral fue de USD 7,112.2 millones en 2025 y se espera que alcance los USD 10,694.12 millones para 2032, creciendo a una tasa compuesta anual (CAGR) del 6% de 2025 a 2032. La demanda está siendo moldeada por una mayor utilización de neurodiagnósticos y monitoreo continuo en entornos de atención aguda, donde las decisiones clínicas más rápidas y la gestión de riesgos son centrales para los resultados de los pacientes. La adopción también está respaldada por el acceso ampliado a servicios de neurología y un uso más amplio del monitoreo en vías de accidente cerebrovascular, evaluación de convulsiones y cuidados neurocríticos. Durante el período de pronóstico, se espera que las actualizaciones tecnológicas y la integración de flujos de trabajo en hospitales y centros de neurología especializados mantengan activos los ciclos de reemplazo y la demanda de servicios.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Monitoreo Cerebral 2025 |

USD 7,112.2 millones |

| Mercado de Monitoreo Cerebral, CAGR |

6% |

| Tamaño del Mercado de Monitoreo Cerebral 2032 |

USD 10,694.12 millones |

Tendencias y Perspectivas Clave del Mercado

- Se proyecta que el mercado se expanda de USD 7,112.2 millones (2025) a USD 10,694.12 millones (2032), registrando un CAGR del 6% (2025–2032).

- Los procedimientos no invasivos representaron el 72.4% de la participación en 2025, reflejando la preferencia por un monitoreo de menor riesgo y repetible en entornos de atención.

- Hospitales y Clínicas representaron el 65.3% de la participación en 2025, respaldados por la demanda de UCI y la compra centralizada para infraestructura de neuro-monitoreo.

- Los dispositivos EEG tuvieron una participación del 29.6% en 2025, impulsados por su amplia utilidad clínica en la evaluación de convulsiones y monitoreo neurocrítico.

- Lesión Cerebral Traumática / Cuidados Neurocríticos capturaron el 27.6% de la participación en 2025, reflejando las necesidades sostenidas de monitoreo en la gestión de pacientes de alta agudeza.

Análisis de Segmentos

El mercado muestra una clara inclinación hacia flujos de trabajo de monitoreo escalables que puedan soportar evaluaciones frecuentes sin agregar carga procedimental. Las modalidades no invasivas siguen siendo centrales porque se alinean con pruebas repetidas, configuración más rápida y uso más amplio tanto en vías de atención hospitalaria como ambulatoria. Los hospitales continúan siendo el principal centro de demanda debido a los requisitos de neuro-UCI, la utilización en múltiples departamentos y una integración más estrecha con el monitoreo empresarial y los flujos de trabajo de decisiones clínicas.

En cuanto a los productos, el EEG mantiene un papel líder porque está integrado en la práctica neurodiagnóstica de rutina y cada vez más respaldado por la optimización del flujo de trabajo, la portabilidad y las herramientas de interpretación digital. La demanda de aplicaciones se refuerza por los cuidados neurocríticos, donde la observación continua, la detección temprana del deterioro y el monitoreo protocolizado son comunes. A medida que los proveedores buscan un mayor rendimiento y calidad consistente, la selección de dispositivos favorece cada vez más la fiabilidad, la interoperabilidad y el soporte de servicio.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Producto / Perspectivas Tecnológicas

Dispositivos EEG representaron la mayor participación de 29.6% en 2025. El EEG sigue siendo ampliamente adoptado debido a su versatilidad en evaluaciones de convulsiones, evaluación del estado mental alterado y monitoreo continuo en cuidados críticos. La modalidad se beneficia de protocolos clínicos establecidos, amplia familiaridad de los médicos y un despliegue relativamente escalable en comparación con sistemas que requieren más infraestructura. Las actualizaciones continuas en portabilidad, gestión de datos y flujos de trabajo de interpretación continúan apoyando la demanda sostenida en hospitales y centros de neurología.

Por Perspectivas de Procedimiento

No invasivo representó la mayor participación de 72.4% en 2025. Los proveedores prefieren métodos no invasivos porque reducen el riesgo del procedimiento, apoyan el monitoreo repetido y se adaptan más fácilmente a las vías de atención rutinarias. Estos enfoques también se alinean con entornos ambulatorios y de transición donde la configuración rápida y la menor carga de personal son importantes. A medida que el monitoreo se expande más allá de las UCI terciarias, las opciones no invasivas tienden a escalar más rápido debido a una implementación más sencilla y una aceptación clínica más amplia.

Por Perspectivas de Aplicación

Lesión Cerebral Traumática / Cuidados Neurocríticos representó la mayor participación de 27.6% en 2025. Los pacientes neurocríticos de alta gravedad a menudo requieren observación continua para detectar riesgos de lesiones secundarias y guiar intervenciones oportunas. La intensidad del monitoreo es mayor en entornos neurocríticos debido a la atención impulsada por protocolos, comorbilidades complejas y la necesidad de tendencias en tiempo real. Esta concentración de uso y monitoreo repetido apoya una fuerte demanda de sistemas confiables, accesorios y soporte de servicio en entornos de cuidados críticos.

Por Perspectivas de Usuario Final

Hospitales y Clínicas representaron la mayor participación de 65.3% en 2025. Los hospitales concentran la demanda porque el monitoreo neuro se utiliza en flujos de trabajo de emergencia, UCI, quirófano y neurología para pacientes hospitalizados. La adquisición a menudo está centralizada, lo que permite compras agrupadas y acuerdos de servicio a largo plazo que apoyan actualizaciones continuas. Los mayores volúmenes de pacientes, la disponibilidad de especialistas y la integración de TI empresarial también impulsan una utilización y ciclos de reemplazo más fuertes en los sistemas hospitalarios en comparación con instalaciones más pequeñas.

Impulsores del Mercado de Monitoreo Cerebral

Expansión de los cuidados neurocríticos y monitoreo protocolizado

Las vías de cuidados neurocríticos dependen cada vez más del monitoreo cerebral continuo o frecuente para guiar intervenciones y reducir complicaciones secundarias. Los hospitales están estandarizando protocolos de monitoreo en UCI y unidades de ictus para apoyar decisiones de escalamiento más rápidas y una calidad de atención consistente. Esto aumenta la intensidad de utilización, no solo la colocación de dispositivos, especialmente para pacientes que requieren monitoreo de tendencias durante estancias prolongadas. A medida que la capacidad se expande en hospitales terciarios, la demanda aumenta para sistemas que puedan operar de manera confiable con alta disponibilidad, configuración simplificada y soporte de servicio.

- Por ejemplo, el sistema BrainWatch EEG de Natus Medical se despliega en menos de 5 minutos con detección de convulsiones aprobada por la FDA para uso en urgencias/UCI. Esto aumenta la intensidad de utilización, no solo la colocación de dispositivos, especialmente para pacientes que requieren monitoreo de tendencias durante estancias prolongadas.

Creciente demanda clínica de diagnósticos no invasivos a gran escala

El monitoreo no invasivo permite evaluaciones repetidas con menor carga de procedimientos, lo que apoya una adopción más amplia en salas de hospitalización y entornos ambulatorios. A medida que los proveedores buscan aumentar la eficiencia y reducir complicaciones, prefieren modalidades que puedan desplegarse rápida y seguramente en perfiles de pacientes variados. Esto apoya la adquisición para departamentos más amplios más allá de neurología, incluyendo monitoreo de emergencia y post-agudo. El resultado es una mayor utilización base de dispositivos y una demanda de reemplazo más fuerte a medida que los hospitales expanden la cobertura de monitoreo.

- Por ejemplo, el monitoreo de función cerebral SedLine de Masimo redujo la exposición a sevoflurano en 1.4 horas MAC y la incidencia de delirio de emergencia en anestesia pediátrica en un 14% en un estudio.

Actualizaciones tecnológicas e integración de flujos de trabajo con monitoreo empresarial

El monitoreo cerebral compite cada vez más en interoperabilidad, usabilidad de datos e integración en flujos de trabajo de decisiones clínicas más amplios. Los proveedores valoran los sistemas que pueden proporcionar salidas interpretables en entornos electrónicos y pilas de monitoreo junto a la cama con mínima fricción. Las actualizaciones en software, conectividad y gestión de datos apoyan la adopción al reducir la interrupción del flujo de trabajo y mejorar la confianza del clínico. Esta dinámica también aumenta la demanda de servicios, capacitación y mantenimiento a medida que los hospitales optimizan ecosistemas de múltiples proveedores.

Aumento de la carga de trastornos neurológicos y poblaciones envejecidas

Las demografías envejecidas y la mayor incidencia de condiciones neurológicas aumentan los volúmenes de diagnóstico y monitoreo en los sistemas de salud. Los exámenes más amplios y los patrones de derivación temprana contribuyen a un uso más frecuente del EEG y modalidades relacionadas para evaluación y seguimiento. La demanda se refuerza por las necesidades clínicas en convulsiones, trastornos cognitivos y trastornos del movimiento donde el monitoreo puede apoyar el diagnóstico diferencial o los ajustes de tratamiento. A medida que aumentan los volúmenes de pacientes, los proveedores se centran en escalar la capacidad, mejorar los tiempos de respuesta y mantener una calidad constante.

Desafíos del Mercado de Monitoreo Cerebral

La adopción puede verse limitada por los altos costos iniciales del equipo, la necesidad de personal capacitado en neurofisiología y la interrupción del flujo de trabajo durante la implementación. Los hospitales pueden enfrentar prioridades de capital competidoras, particularmente cuando las actualizaciones requieren integración con sistemas de TI y procesos de gobernanza de datos. La variabilidad en el reembolso y los patrones de práctica clínica también pueden limitar la estandarización, afectando la intensidad de utilización en los sitios. En entornos con recursos limitados, el monitoreo a menudo se concentra en centros terciarios, ralentizando la penetración más amplia.

- Por ejemplo, un estudio de implementación en el Reino Unido sobre el monitoreo Doppler esofágico encontró que más del 70% de los anestesistas citaron la falta de familiaridad y el tiempo adicional de capacitación como barreras clave, requiriendo un programa de capacitación estructurado y “campeones” clínicos antes de que el uso rutinario aumentara en tres hospitales.

La complejidad operativa sigue siendo una barrera clave, especialmente para los casos de uso de monitoreo continuo que requieren una colocación consistente de electrodos, gestión de artefactos e interpretación rápida. La escasez de personal puede reducir la cobertura de monitoreo y extender los tiempos de respuesta, disminuyendo el valor percibido y retrasando los programas de expansión. Los desafíos de interoperabilidad en entornos de múltiples proveedores pueden aumentar el costo de integración y prolongar los tiempos de implementación. Estas restricciones pueden orientar las compras hacia actualizaciones incrementales en lugar de reemplazos de plataforma a gran escala.

Tendencias y Oportunidades del Mercado de Monitoreo Cerebral

Los caminos de atención se están moviendo hacia un monitoreo neurológico más continuo y basado en datos en entornos de alta agudeza, creando oportunidades para sistemas que mejoren la calidad de la señal y reduzcan la carga de trabajo del clínico. Los hospitales valoran cada vez más las soluciones que simplifican la configuración y estandarizan los flujos de trabajo en los departamentos, lo que respalda la demanda de sistemas portátiles y modelos de implementación escalables. A medida que crecen los volúmenes de monitoreo, el soporte de servicio, la capacitación y la gestión del ciclo de vida se convierten en diferenciadores más fuertes. Esta tendencia favorece a los proveedores con fuertes capacidades de instalación, cobertura de soporte y optimización de flujos de trabajo.

- Por ejemplo, Nihon Kohden dice que su Neurofax EEG-1200 admite de 38 a 256 canales, puede integrar 8 canales de monitores de cabecera, permite a los clínicos abrir hasta 4 EEG al mismo tiempo y puede guardar hasta 1,000 secciones de ondas más 100 ondas copiadas para comparación.

Los proveedores también están enfatizando la conectividad y la usabilidad de los datos, creando oportunidades para plataformas integradas que alineen las salidas de monitoreo cerebral con entornos más amplios de monitoreo de pacientes. Las soluciones que apoyan una interpretación más rápida, una mejor visualización de tendencias y reportes simplificados pueden mejorar la adopción en entornos clínicos ocupados. La expansión de centros de neurología y redes de diagnóstico también puede aumentar la demanda de flotas de equipos estandarizados y modelos de servicio consistentes. Con el tiempo, estos cambios respaldan tanto las ventas de dispositivos como los ingresos recurrentes de software y servicios.

Perspectivas Regionales

Norteamérica (36.90% de participación en 2025)

Norteamérica sigue siendo un centro clave de ingresos debido a la alta capacidad de neuro-UCI, un acceso más fuerte a diagnósticos especializados y ciclos de renovación más rápidos para equipos de monitoreo. Los grandes sistemas hospitalarios priorizan cada vez más la estandarización y la interoperabilidad, lo que respalda las implementaciones en múltiples sitios y las actualizaciones continuas. La demanda se refuerza por una mayor intensidad de diagnóstico y caminos de atención establecidos para accidentes cerebrovasculares, convulsiones y pacientes neurocríticos. La actividad competitiva típicamente se centra en la integración empresarial, la fiabilidad del servicio y la eficiencia del flujo de trabajo.

Europa (26.40% de participación en 2025)

El mercado de Europa está respaldado por una prestación de atención médica estructurada, una fuerte cobertura hospitalaria y una práctica neurodiagnóstica establecida en los principales países. La adquisición a menudo enfatiza la estandarización clínica, los protocolos basados en evidencia y la rentabilidad en los sistemas públicos. La adopción sigue siendo sólida en hospitales terciarios y centros especializados, con una demanda constante de reemplazo a medida que los sistemas se modernizan. Los proveedores que pueden alinearse con los requisitos de licitación, las necesidades de interoperabilidad y la cobertura de servicios tienden a desempeñarse bien.

Asia Pacífico (24.10% de participación en 2025)

Asia Pacífico muestra un fuerte impulso respaldado por la expansión de hospitales terciarios, la mejora del acceso diagnóstico y la creciente demanda en vías de accidente cerebrovascular y neurocríticas. Las inversiones en infraestructura hospitalaria y capacidad especializada en grandes centros urbanos están aumentando la utilización de sistemas de monitoreo cerebral. Sin embargo, la adopción puede variar ampliamente según el país, en función del reembolso, la capacidad presupuestaria y la disponibilidad de personal. Los proveedores se benefician de ofertas escalables, localización y sólidas redes de capacitación y servicio.

América Latina (7.60% de participación en 2025)

La demanda en América Latina se concentra en grandes hospitales urbanos donde la atención neurocrítica y la capacidad diagnóstica son más fuertes. Las compras a menudo están moldeadas por ciclos presupuestarios, dinámicas de importación y la priorización de departamentos de alta agudeza. Las oportunidades de crecimiento están vinculadas a la expansión de vías de trauma y accidente cerebrovascular, junto con la modernización gradual de flotas diagnósticas. Los proveedores que ofrecen soporte de servicio confiable y opciones de implementación flexibles pueden mejorar la penetración.

Oriente Medio y África (5.00% de participación en 2025)

La adopción en Oriente Medio y África generalmente se centra en hospitales emblemáticos y redes de atención médica privada en expansión, con una difusión gradual en sistemas más amplios con el tiempo. La inversión de capital apoya la modernización en mercados selectos, mientras que otras áreas enfrentan restricciones relacionadas con presupuestos y disponibilidad de especialistas. La demanda está anclada en servicios de cuidados críticos y neurología terciaria donde el impacto del monitoreo es mayor. La oportunidad a largo plazo está vinculada a la expansión de la capacidad, la capacitación y la mejora de las vías de acceso.

Panorama Competitivo

La competencia está determinada por la amplitud de los portafolios de neuro-monitoreo, la adecuación al flujo de trabajo clínico y la capacidad de integrar señales e informes en entornos de monitoreo hospitalario. Los proveedores se diferencian por la fiabilidad, portabilidad, cobertura de servicio y la fortaleza de los programas de capacitación que apoyan una utilización consistente. Las asociaciones y estrategias de ecosistema son cada vez más importantes a medida que los compradores prefieren soluciones que reduzcan la fricción de integración en despliegues multi-departamentales. El posicionamiento a largo plazo favorece a las empresas que combinan hardware robusto con sólidos flujos de trabajo de servicio y datos.

Medtronic Plc continúa enfatizando soluciones clínicas integradas y asociaciones que fortalecen la escala de despliegue y la interoperabilidad hospitalaria. Su enfoque se alinea con los sistemas de salud que priorizan la estandarización, el soporte del ciclo de vida y la compatibilidad dentro de entornos de monitoreo de pacientes más amplios. La estrategia de la empresa se beneficia de relaciones hospitalarias establecidas y la capacidad de apoyar despliegues en múltiples sitios a través de infraestructura de servicio. Los esfuerzos continuos de colaboración pueden mejorar el acceso y acelerar la adopción donde los ecosistemas de monitoreo integrados son una prioridad de compra.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre las principales empresas, incluyendo:

- Medtronic Plc

- Koninklijke Philips NV

- Nihon Kohden Corporation

- Natus Medical Incorporated

- Masimo Corporation

- GE HealthCare Technologies Inc.

- Nonin Medical Inc.

- Elekta AB

- Cadwell Laboratories

- Compumedics Limited

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En septiembre de 2025, Natus adquirió Holberg EEG, añadiendo una plataforma de IA para la interpretación automática y completa de EEG a su cartera de neurodiagnóstico y fortaleciendo su posición en soluciones avanzadas de monitoreo cerebral.

- En mayo de 2025, Natus Medical Incorporated lanzó BrainWatch, una solución de EEG en el punto de atención para entornos de cuidados críticos diseñada para trabajar con la plataforma NeuroWorks y ayudar a los clínicos a desplegar el monitoreo cerebral rápidamente en entornos de emergencia y UCI.

- En enero de 2024, Aditxt adquirió una cartera de tecnologías y dispositivos de monitoreo cerebral EEG anteriormente propiedad de Brain Scientific, incluidos los activos NeuroCap y NeuroEEG, para expandir su presencia en soluciones de monitoreo y diagnóstico neurológico.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 7112.2 millones |

| Pronóstico de ingresos en 2032 |

USD 10694.12 millones |

| Tasa de crecimiento (CAGR) |

6% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Producto / Tecnología; Por Procedimiento; Por Aplicación; Por Usuario Final |

| Alcance regional |

América del Norte; Europa; Asia Pacífico; América Latina; Medio Oriente y África |

| Empresas clave perfiladas |

Medtronic Plc; Koninklijke Philips NV; Nihon Kohden Corporation; Natus Medical Incorporated; Masimo Corporation; GE HealthCare Technologies Inc.; Nonin Medical Inc.; Elekta AB; Cadwell Laboratories; Compumedics Limited |

| Número de páginas |

320 |

Segmentación

Por Producto / Tecnología

- Dispositivos EEG

- Dispositivos MEG

- Oxímetros Cerebrales

- Monitores de Presión Intracraneal

- Dispositivos Doppler Transcraneal

- Otros

Por Procedimiento

Por Aplicación

- Monitoreo de Epilepsia y Convulsiones

- Lesión Cerebral Traumática / Cuidados Neurocríticos

- Accidente Cerebrovascular y Trastornos Cerebrovasculares

- Trastornos del Sueño

- Demencia

- Enfermedad de Parkinson

- Otros

Por Usuario Final

- Hospitales & Clínicas

- Centros de Neurología

- Centros de Diagnóstico / Laboratorios

- Centros Quirúrgicos Ambulatorios

- Otros

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio & África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África