Visión General del Mercado

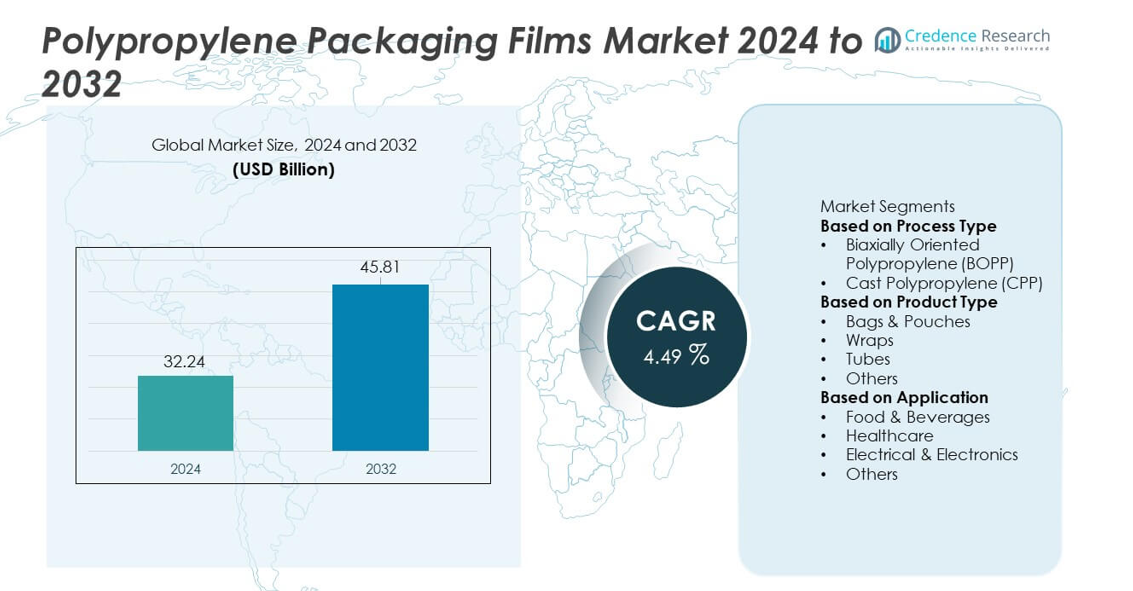

El mercado de películas de embalaje de polipropileno alcanzó los USD 32.24 mil millones en 2024 y se proyecta que aumente a USD 45.81 mil millones para 2032, registrando un CAGR del 4.49% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Películas de Embalaje de Polipropileno 2024 |

USD 32.24 mil millones |

| Mercado de Películas de Embalaje de Polipropileno, CAGR |

14.49% |

| Tamaño del Mercado de Películas de Embalaje de Polipropileno 2032 |

USD 45.81 mil millones |

El mercado de películas de embalaje de polipropileno está conformado por actores clave como Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., y Polibak Plastic Industry Co. Estas empresas expanden su presencia a través de tecnologías avanzadas de BOPP y CPP, películas de alta barrera y soluciones sostenibles de mono-material. Asia Pacífico lidera el mercado global con una participación del 38%, respaldada por un fuerte procesamiento de alimentos, crecimiento minorista y fabricación de películas a gran escala. América del Norte sigue con una participación del 27%, impulsada por la demanda de alimentos envasados y productos de salud, mientras que Europa tiene una participación del 25% respaldada por estrictas regulaciones de sostenibilidad.

Perspectivas del Mercado

- El mercado de películas de embalaje de polipropileno alcanzó los USD 32.24 mil millones en 2024 y crecerá a un CAGR del 4.49% hasta 2032.

- La fuerte demanda de embalaje de alimentos y bebidas impulsa la expansión, con BOPP liderando el segmento de tipo de proceso con una participación del 62% debido a su claridad y resistencia a la barrera.

- La creciente adopción de películas de alta barrera y reciclables moldea las tendencias del mercado a medida que las marcas se orientan hacia el embalaje de mono-material alineado con los objetivos de sostenibilidad.

- La competencia se intensifica a medida que los principales actores invierten en líneas de extrusión avanzadas, recubrimientos especiales y películas de alto rendimiento para fortalecer sus carteras de productos.

- Asia Pacífico lidera con una participación del 38%, seguido por América del Norte con un 27% y Europa con un 25%, mientras que las bolsas y sobres dominan los tipos de productos con una participación del 48% en aplicaciones globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Proceso

El polipropileno orientado biaxialmente (BOPP) domina el segmento de tipo de proceso con una participación del 62%, impulsado por sus fuertes propiedades de barrera, alta claridad y rendimiento rentable en embalajes de gran volumen. Las películas BOPP se utilizan ampliamente en alimentos, cuidado personal y etiquetado debido a su resistencia e imprimibilidad. El polipropileno fundido (CPP) crece de manera constante a medida que las industrias adoptan películas de sellado flexibles para snacks, productos de panadería y embalajes médicos. La creciente demanda de materiales de embalaje ligeros y reciclables fortalece aún más la transición hacia BOPP. Su idoneidad para líneas de producción de alta velocidad y estructuras multicapa continúa apoyando su dominio en aplicaciones de embalaje globales.

- Por ejemplo, Toray Industries amplió su capacidad de película BOPP al actualizar una unidad de producción para satisfacer la creciente demanda, especialmente para capacitores automotrices y diversas aplicaciones de embalaje.

Por Tipo de Producto

Las bolsas y sobres lideran el segmento de tipo de producto con un 48% de participación, respaldados por su uso generalizado en snacks, alimentos listos para comer, productos congelados y bienes de consumo. Su durabilidad, resistencia al sellado por calor y conveniencia impulsan una fuerte adopción en los canales minoristas y de comercio electrónico. Los envoltorios ganan terreno debido a la creciente demanda de embalajes protectores y decorativos en entornos alimentarios e industriales. Los tubos y otros formatos sirven aplicaciones de nicho que requieren flexibilidad y protección contra la humedad. La creciente demanda de embalajes ligeros y de alta barrera impulsa el uso de películas de polipropileno, con bolsas y sobres permaneciendo como el formato preferido para embalajes masivos y rentables.

- Por ejemplo, UFlex puso en marcha una nueva línea de envasado de sachets de alta velocidad y múltiples pistas que opera a un alto ritmo por minuto por pista, lo que proporciona una solución completa de envasado.

Por Aplicación

Los alimentos y bebidas dominan el segmento de aplicación con un 55% de participación, impulsados por el aumento del consumo de snacks envasados, productos lácteos, confitería y comidas preparadas. Las películas de polipropileno ofrecen una fuerte resistencia a la humedad, integridad del sellado y extensión de la vida útil, lo que las hace esenciales para el envasado de alimentos. Las aplicaciones en el sector de la salud crecen a medida que los dispositivos médicos y los productos farmacéuticos requieren películas de embalaje estériles, duraderas y transparentes. Los sectores eléctrico y electrónico utilizan películas de polipropileno para aislamiento y envoltura protectora. La creciente demanda de los consumidores por embalajes higiénicos, ligeros y reciclables continúa apoyando la fuerte posición de los alimentos y bebidas mientras fomenta la expansión en otros sectores industriales.

Principales Impulsores del Crecimiento

Aumento del Consumo de Alimentos y Bebidas Envasados

La demanda global de alimentos envasados y listos para comer impulsa una fuerte adopción de películas de embalaje de polipropileno. Estas películas ofrecen resistencia a la humedad, claridad y durabilidad, lo que las hace ideales para snacks, lácteos, alimentos congelados y productos de panadería. La creciente penetración minorista, el aumento de los ingresos disponibles y la expansión del comercio electrónico fortalecen el uso de películas. Su compatibilidad con líneas de llenado de alta velocidad y formatos de embalaje flexibles mejora la eficiencia operativa para los fabricantes. A medida que los consumidores prefieren productos higiénicos y de larga vida útil, las películas de polipropileno continúan ganando terreno en las categorías de alimentos de mercado masivo.

- Por ejemplo, Jindal Poly Films mejoró su línea de BOPP de grado alimenticio al agregar un metalizador diseñado para proporcionar una protección de barrera robusta en diversas soluciones de embalaje y conversión.

Cambio hacia Materiales de Embalaje Ligeros y Reciclables

Las iniciativas de sostenibilidad alientan a las marcas a reducir el peso del embalaje y adoptar materiales reciclables, aumentando la demanda de películas de polipropileno. Su baja densidad, alta resistencia y compatibilidad con corrientes de reciclaje los convierten en una opción preferida sobre sustratos más pesados. Las industrias utilizan películas de polipropileno para reducir los costos de transporte y mejorar el rendimiento ambiental. El crecimiento en soluciones de embalaje de mono-material fortalece la adopción en los sectores de FMCG, salud e industrial. A medida que los reguladores promueven prácticas de economía circular, los fabricantes se inclinan cada vez más hacia formatos basados en polipropileno que cumplen con estrictos requisitos de sostenibilidad.

- Por ejemplo, Taghleef Industries desarrolló una plataforma de película mono-PP reciclable. La línea emplea tecnología avanzada de estiramiento MDO que logra valores mejorados de resistencia a la tracción, apoyando los principios de economía circular a través de una mejor reciclabilidad al final de su vida útil.

Expansión de Aplicaciones en los Sectores de Salud e Industrial

Los sectores de salud e industrial aumentan el uso de películas de polipropileno debido a su resistencia, resistencia química y capacidad para mantener la integridad del producto. El embalaje de dispositivos médicos, bolsas farmacéuticas y envolturas estériles se benefician de su claridad, fuerza de sellado y cumplimiento con los estándares de higiene. Los usuarios industriales adoptan películas de polipropileno para envoltura protectora, aislamiento y embalaje de componentes. El crecimiento en logística, fabricación de electrónica y cadenas de suministro globales fortalece la demanda. A medida que aumentan las aplicaciones especializadas, las películas de polipropileno se vuelven integrales para sectores que requieren materiales de embalaje seguros, duraderos y rentables.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Películas de Alta Barrera y Funcionales

Los fabricantes desarrollan películas BOPP avanzadas de alta barrera para extender la vida útil y proteger productos sensibles de la humedad, el oxígeno y los olores. Las películas funcionales con metalización, recubrimientos o propiedades antimicrobianas ganan terreno en alimentos, salud y electrónica. La demanda crece por películas que apoyan el embalaje premium, la sostenibilidad mejorada y la frescura extendida. A medida que las marcas buscan una mejor presentación del producto y una mayor estabilidad de almacenamiento, aumentan las oportunidades para películas de polipropileno innovadoras con un rendimiento mejorado. Este cambio fomenta inversiones en películas especiales diseñadas para la eficiencia y protección en diversos mercados de uso final.

- Por ejemplo, Cosmo Films introdujo una película BOPP de alta barrera con una tasa de transmisión de oxígeno inferior a 10 centímetros cúbicos por metro cuadrado por día. La película utiliza una línea de recubrimiento patentada capaz de entregar 1,500 metros por minuto, mejorando la producción para el embalaje de alimentos y nutracéuticos.

Crecimiento del Embalaje Flexible en el Comercio Electrónico y el Retail

La expansión del comercio electrónico impulsa la demanda de embalajes ligeros, duraderos y resistentes a perforaciones, posicionando las películas de polipropileno como un material preferido. Su resistencia, capacidad de impresión y versatilidad apoyan las necesidades de marca y protección del producto durante el envío. Los minoristas adoptan formatos de embalaje flexible para reducir el espacio de almacenamiento y mejorar el atractivo en el estante. El uso creciente de bolsas resellables, envolturas protectoras y películas multicapa crea nuevas oportunidades para los fabricantes de películas de polipropileno. A medida que las compras en línea se aceleran globalmente, la demanda de embalajes flexibles eficientes y visualmente atractivos continúa creciendo.

- Por ejemplo, Inteplast Group expandió sus operaciones de embalaje flexible para incluir líneas para envíos de comercio electrónico como parte de su enfoque en soluciones sostenibles de mono-material.

Desafíos Clave

Volatilidad en los Precios de Materias Primas

Las películas de polipropileno dependen en gran medida de materias primas basadas en petroquímicos, lo que hace que el mercado sea vulnerable a las fluctuaciones en los precios del crudo. Los aumentos repentinos de costos interrumpen los presupuestos de producción y reducen los márgenes de beneficio para los fabricantes. La volatilidad también afecta la estabilidad de precios para los usuarios finales en los sectores de alimentos, salud y bienes de consumo. Los productores enfrentan desafíos para equilibrar precios competitivos con un rendimiento de calidad. Esta inestabilidad impulsa a las empresas a explorar polipropileno reciclado y estrategias de abastecimiento alternativas para mitigar los riesgos de costos a largo plazo.

Preocupaciones Ambientales y Limitaciones del Reciclaje

Aunque las películas de polipropileno son reciclables, la infraestructura de reciclaje inconsistente y la baja participación del consumidor limitan la recuperación efectiva. Las estructuras multicapa, utilizadas para mejorar las propiedades de barrera, complican los esfuerzos de reciclaje. El aumento de la presión regulatoria sobre la gestión de residuos plásticos plantea desafíos para los fabricantes que dependen de películas plásticas convencionales. Las empresas deben desarrollar soluciones de mono-material, mejorar la reciclabilidad y adoptar modelos de economía circular para cumplir con las normativas. Estas restricciones requieren innovación en ciencia de materiales y tecnologías de reciclaje para reducir el impacto ambiental y mantener la aceptación en el mercado.

Análisis Regional

América del Norte

América del Norte tiene una participación del 27% del mercado de Películas de Embalaje de Polipropileno, impulsada por la fuerte demanda de alimentos envasados, bebidas, productos farmacéuticos y bienes de consumo. La región se beneficia de capacidades avanzadas de fabricación y alta adopción de películas BOPP y CPP en formatos de embalaje sostenibles y ligeros. El crecimiento del comercio electrónico acelera aún más la demanda de bolsas, envolturas y películas protectoras duraderas. El creciente enfoque en el embalaje reciclable apoya un uso más amplio de soluciones de polipropileno mono-material. Las fuertes inversiones en procesamiento de alimentos, distribución de atención médica y embalaje minorista refuerzan la trayectoria de crecimiento constante de la región.

Europa

Europa representa una participación del 25%, respaldada por estrictas regulaciones de sostenibilidad y una creciente demanda de materiales de embalaje reciclables y de bajo carbono. Las marcas de alimentos y bebidas lideran la adopción de películas BOPP debido a su alta claridad, fuerza de barrera y uso reducido de material. Las empresas farmacéuticas dependen de las películas de polipropileno para embalajes estériles y a prueba de manipulaciones. El crecimiento en el comercio minorista de marcas privadas y bienes envasados premium fortalece la expansión del mercado. Los fuertes objetivos de reciclaje de la región y las iniciativas de economía circular promueven el cambio hacia embalajes flexibles mono-material, aumentando la demanda de películas de polipropileno en economías importantes como Alemania, Francia y el Reino Unido.

Asia Pacífico

Asia Pacífico domina el mercado con una participación del 38%, impulsada por la fabricación a gran escala en procesamiento de alimentos, cuidado personal y productos para el hogar. La rápida urbanización, el creciente consumo de alimentos envasados y la expansión de las redes minoristas aumentan la demanda de embalajes flexibles de polipropileno. China, India, Japón y el Sudeste Asiático lideran la producción y el consumo debido a sus fuertes capacidades industriales y ventajas de costos. La región también se beneficia del rápido crecimiento del comercio electrónico, lo que incrementa la demanda de películas de embalaje protectoras y ligeras. Los fabricantes invierten en líneas de producción avanzadas de BOPP y CPP para satisfacer el creciente consumo en diversas industrias de uso final.

América Latina

América Latina tiene una participación del 6%, impulsada por el mayor uso de películas de polipropileno en el embalaje de alimentos, bebidas y productos para el hogar. Brasil y México lideran la demanda regional debido a sus industrias de procesamiento de alimentos en expansión y al creciente consumo de bienes envasados. La creciente adopción de embalajes flexibles en snacks, productos lácteos y alimentos congelados apoya el crecimiento del mercado. Las mejoras económicas y la expansión de la presencia minorista contribuyen a un mayor uso de películas de polipropileno. Aunque la capacidad de producción sigue siendo limitada en algunos países, las crecientes inversiones en instalaciones de embalaje locales mejoran la disponibilidad regional y apoyan la demanda a largo plazo.

Oriente Medio y África

La región de Medio Oriente y África representa un 4% de participación, respaldada por la creciente demanda de alimentos envasados, productos farmacéuticos y productos de cuidado personal. El aumento de la urbanización y la expansión de las redes de distribución minorista impulsan la adopción de películas de embalaje de polipropileno en mercados clave como los EAU, Arabia Saudita y Sudáfrica. Los fabricantes locales se están orientando cada vez más hacia soluciones de embalaje de alta barrera y peso ligero para satisfacer las preferencias de los consumidores. Aunque la infraestructura de reciclaje sigue siendo limitada, las inversiones regionales en tecnologías de embalaje modernas fortalecen el crecimiento del mercado. El aumento de las exportaciones de alimentos y la distribución farmacéutica impulsan aún más la demanda de películas de polipropileno duraderas y rentables.

Segmentaciones del Mercado:

Por Tipo de Proceso

- Polipropileno Biorientado (BOPP)

- Polipropileno Fundido (CPP)

Por Tipo de Producto

- Bolsas y Pouches

- Envolturas

- Tubos

- Otros

Por Aplicación

- Alimentos y Bebidas

- Salud

- Eléctrico y Electrónico

- Otros

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto de Medio Oriente y África

Panorama Competitivo

El mercado de Películas de Embalaje de Polipropileno cuenta con jugadores líderes como Toray Industries, UFlex Ltd., Jindal Poly Films Ltd., Cosmo Films Ltd., Innovia Films, Taghleef Industries, Inteplast Group, SRF Limited, Mitsui Chemicals Tohcello, Inc., y Polibak Plastic Industry Co. Estas empresas compiten a través de avances en tecnologías BOPP y CPP, capacidades de producción ampliadas y un enfoque en soluciones de películas de alta barrera, reciclables y mono-materiales. Muchos jugadores fortalecen sus carteras desarrollando películas especiales para aplicaciones alimentarias, de salud e industriales mientras cumplen con los crecientes requisitos de sostenibilidad. Las inversiones estratégicas en nuevas líneas de extrusión, procesos energéticamente eficientes e integración de la cadena de suministro global apoyan la competitividad. La colaboración con marcas de FMCG y convertidores de embalaje mejora la innovación de productos y el alcance del mercado. La I+D continua en tratamientos de superficie, metalización y tecnologías de recubrimiento ayuda a las empresas a abordar la demanda de películas de embalaje de polipropileno duraderas, ligeras y rentables en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Toray Industries, Inc.

- UFlex Ltd.

- Jindal Poly Films Ltd.

- Cosmo Films Ltd.

- Innovia Films

- Taghleef Industries

- Inteplast Group

- SRF Limited

- Mitsui Chemicals Tohcello, Inc.

- Polibak Plastic Industry Co.

Desarrollos Recientes

- En septiembre de 2025, Toray Industries, Inc. anunció que exhibirá en la feria comercial global de plásticos K 2025, señalando actividad continua en el negocio de plásticos/películas.

- En julio de 2025, Innovia Films introdujo una gama completa de películas de embalaje de BOPP mono-materiales compatibles con la Regulación de Embalaje y Residuos de Embalaje (PPWR). Estas películas buscan reemplazar estructuras de materiales mixtos y mejorar la reciclabilidad.

- En abril de 2024, UFlex Ltd. firmó un acuerdo de compra de energía a largo plazo (PPA) con Amplus Phoenix Private Limited para obtener energía solar para su planta de películas de embalaje en Dharwad, Karnataka.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Proceso, Tipo de Producto, Aplicación y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que el consumo de alimentos envasados crezca en los mercados globales.

- La adopción de embalajes mono-materiales reciclables se expandirá en respuesta a los objetivos de sostenibilidad.

- Las películas de BOPP de alta barrera ganarán tracción para aplicaciones de mayor vida útil.

- El crecimiento del comercio electrónico impulsará un mayor uso de embalajes flexibles duraderos y ligeros.

- El embalaje para el sector salud se expandirá a medida que las películas estériles y resistentes a manipulaciones adquieran importancia.

- Los avances en tecnologías de recubrimiento y metalización mejorarán el rendimiento de las películas.

- Las marcas se moverán hacia películas de menor calibre para reducir el uso de materiales y mejorar la eficiencia.

- La automatización en la extrusión y conversión de películas mejorará la producción y consistencia.

- Los fabricantes regionales invertirán en nuevas líneas de producción para satisfacer la creciente demanda local.

- La presión regulatoria acelerará la innovación en soluciones de películas de polipropileno sostenibles y reciclables.