Visión General del Mercado de Pruebas de Detección de Cáncer de Mama

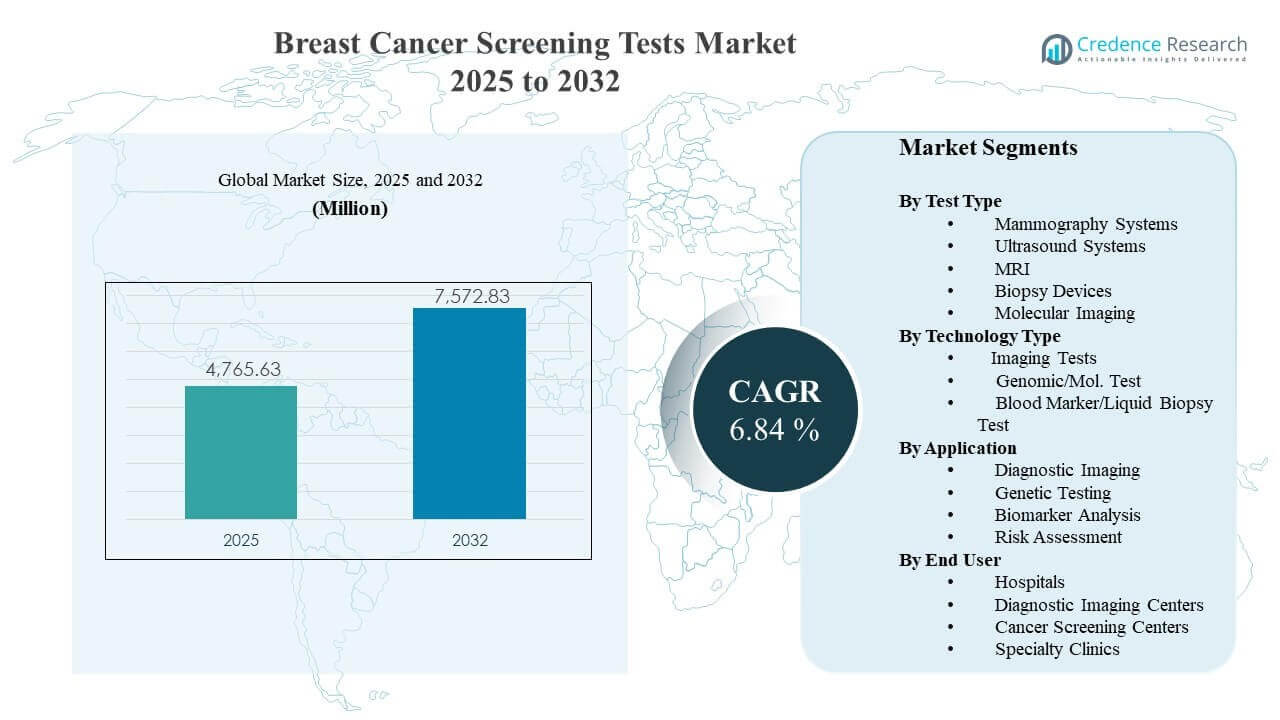

El tamaño del mercado global de Pruebas de Detección de Cáncer de Mama se estimó en USD 4765.63 millones en 2025 y se espera que alcance los USD 7572.83 millones para 2032, creciendo a una CAGR del 6.84% de 2025 a 2032. El crecimiento está principalmente respaldado por el aumento de la participación en la detección y las vías de detección temprana basadas en protocolos que expanden los volúmenes de pruebas de rutina en redes hospitalarias y entornos de imagen ambulatoria. América del Norte sigue siendo un centro de demanda importante debido a la infraestructura de detección establecida, con una expansión constante también respaldada por la mejora del acceso y la ampliación de programas en partes de Asia Pacífico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2024 |

| Año Base |

2025 |

| Período de Pronóstico |

2026-2032 |

| Tamaño del Mercado de Pruebas de Detección de Cáncer de Mama 2025 |

USD 4765.63 millones |

| Pruebas de Detección de Cáncer de Mama, CAGR |

6.84% |

| Tamaño del Mercado de Pruebas de Detección de Cáncer de Mama 2032 |

USD 7572.83 millones |

Tendencias e Ideas Clave del Mercado

- El Mercado de Pruebas de Detección de Cáncer de Mama alcanzó los USD 4765.63 millones en 2025, reflejando una demanda sostenida para la detección poblacional y evaluaciones diagnósticas.

- Se proyecta que el Mercado de Pruebas de Detección de Cáncer de Mama totalice USD 7572.83 millones para 2032, respaldado por la expansión de la capacidad de detección y la mejora en la adherencia a las vías.

- Se espera que el Mercado de Pruebas de Detección de Cáncer de Mama crezca a una CAGR del 6.84% durante 2025–2032, indicando una expansión constante de un solo dígito medio a través de modalidades.

- Las Pruebas de Imagen representaron la mayor participación del 51.6% en 2023, respaldadas por la alineación de directrices y vías de reembolso establecidas en programas de detección.

- Los Hospitales representaron la mayor participación del 39.2% en 2025, impulsados por flujos de trabajo integrados de imagen a biopsia y coordinación diagnóstica centralizada.

Análisis de Segmentos

La demanda del Mercado de Pruebas de Detección de Cáncer de Mama sigue anclada en vías lideradas por imágenes que conectan la participación en la detección con decisiones clínicas accionables como imágenes de recuerdo, derivación a biopsia y monitoreo de seguimiento. Las mejoras tecnológicas en los sistemas de mamografía y ultrasonido, combinadas con mejoras en el flujo de trabajo en la interpretación y programación, están fortaleciendo el rendimiento y la consistencia de la detección. Las prácticas de estratificación de riesgos también se están expandiendo, fomentando un uso más amplio de imágenes complementarias y pruebas dirigidas en poblaciones de alto riesgo.

Los enfoques de pruebas moleculares y basadas en sangre están ganando atención a medida que los programas buscan mejorar la detección temprana y refinar la evaluación de riesgos más allá de la evaluación solo anatómica. Las pruebas genéticas y los flujos de trabajo de biomarcadores se integran cada vez más en las vías de las clínicas especializadas para el riesgo hereditario y las estrategias de monitoreo personalizado. Estos cambios apoyan un ecosistema de detección más estratificado donde la imagenología sigue siendo la primera línea para poblaciones amplias y las herramientas moleculares amplían la profundidad para cohortes específicas.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Por Perspectivas de Tipo de Prueba

Los Sistemas de Mamografía continúan representando la columna vertebral de las vías organizadas de detección de cáncer de mama debido a los protocolos clínicos establecidos y la capacidad escalable en entornos de detección de rutina. Los Sistemas de Ultrasonido y la Resonancia Magnética apoyan la evaluación complementaria para poblaciones con mamas densas y monitoreo de alto riesgo, mejorando la sensibilidad en cohortes específicas. Los Dispositivos de Biopsia siguen siendo esenciales para el diagnóstico confirmatorio tras hallazgos sospechosos, manteniendo la demanda vinculada a procedimientos. La Imagenología Molecular apoya la evaluación dirigida donde se requiere caracterización funcional o metabólica clínicamente.

Por Perspectivas de Tipo de Tecnología

Las Pruebas de Imagen representaron la mayor participación del 51.6% en 2023. Las Pruebas de Imagen lideran porque los programas de detección poblacional y las vías de atención dependen de rutinas estandarizadas de adquisición e interpretación respaldadas por bases instaladas maduras. Las Pruebas de Imagen también se benefician de actualizaciones continuas de plataformas que mejoran la eficiencia del flujo de trabajo y la confianza diagnóstica en grandes volúmenes de detección. Las Pruebas de Imagen siguen siendo centrales porque los resultados de imagenología guían directamente las decisiones clínicas siguientes, como el recuerdo, la imagenología dirigida y la derivación para biopsia.

Por Perspectivas de Aplicación

La Imagenología Diagnóstica sigue siendo la aplicación más utilizada porque los programas de detección dependen de los flujos de trabajo de imagenología para identificar hallazgos accionables y desencadenar seguimientos estandarizados. La adopción de Pruebas Genéticas se está expandiendo en vías de alto riesgo y hereditarias a medida que la identificación de riesgos se integra más en las decisiones de detección. El Análisis de Biomarcadores está ganando relevancia para casos de uso de detección y monitoreo, apoyando el soporte adicional de decisiones más allá de la evaluación anatómica. La Evaluación de Riesgo está cobrando importancia a medida que la detección se estratifica más por edad, densidad, historial familiar y perfiles de riesgo clínico.

Por Perspectivas de Usuario Final

Los Hospitales representaron la mayor participación del 39.2% en 2025. Los Hospitales lideran porque combinan capacidad de imagenología, biopsia intervencionista, coordinación de patología y vías de derivación oncológica dentro de entornos de atención integrados. Los Hospitales también tienden a adoptar modalidades avanzadas de detección más temprano, apoyando evaluaciones de mayor complejidad y una escalada más rápida de la detección al diagnóstico. Los Hospitales se benefician de la programación centralizada, la gobernanza multidisciplinaria y las iniciativas de detección programática que aumentan los volúmenes de pruebas en sitios afiliados.

Impulsores del Mercado

Expansión de la participación en la detección y estandarización de vías

El crecimiento del mercado de pruebas de detección de cáncer de mama está respaldado por una mayor adopción de exámenes y el uso creciente de vías clínicas estandarizadas que mueven a los pacientes desde la detección hasta la confirmación diagnóstica de manera más eficiente. Los flujos de trabajo basados en protocolos reducen los retrasos en la imagen de recuerdo y la derivación para biopsias, mejorando el rendimiento en las instalaciones. Las redes de proveedores también están expandiendo programas de detección estructurados que mejoran la adherencia y la frecuencia de repetición de exámenes. Estos factores aumentan la demanda en los flujos de trabajo de imagenología, procedimientos confirmatorios y pruebas complementarias.

Actualizaciones tecnológicas mejorando la confianza en la detección y la eficiencia del flujo de trabajo

La demanda del mercado de pruebas de detección de cáncer de mama se beneficia de las continuas actualizaciones de equipos en plataformas de mamografía, ultrasonido y resonancia magnética que mejoran la calidad de imagen y el rendimiento operativo. Las mejoras en el flujo de trabajo reducen los escaneos repetidos, mejoran la utilización de la programación y fortalecen la consistencia en los sitios. Las capacidades mejoradas de adquisición e interpretación también apoyan un despliegue más amplio en entornos ambulatorios y de red. Estas mejoras aumentan la demanda de reemplazo junto con el crecimiento incremental del volumen de procedimientos.

- Por ejemplo, se ha demostrado que el sistema de mamografía 3D Selenia Dimensions de Hologic detecta en promedio un 41% más de cánceres de mama invasivos y reduce las devoluciones hasta en un 40% en comparación con la mamografía 2D sola, mientras que la plataforma Mammomat Revelation de Siemens Healthineers permite la orientación de biopsias de mama en HD con una precisión de aproximadamente ±1 mm e imágenes de especímenes integradas en unos 20 segundos, acortando así el tiempo de compresión y eliminando la necesidad de un segundo sistema de imagen en muchos flujos de trabajo.

Uso creciente de pruebas de detección estratificadas por riesgo y pruebas complementarias

La expansión del mercado de pruebas de detección de cáncer de mama se refuerza con el cambio hacia enfoques de detección basados en el riesgo que adaptan las modalidades y la intensidad del seguimiento a los perfiles de los pacientes. Los protocolos para mamas densas y la vigilancia de alto riesgo fomentan el uso adicional de ultrasonido y resonancia magnética más allá de la detección básica. Las pruebas genéticas apoyan la identificación de poblaciones con riesgo hereditario, mejorando la intensidad de la detección dirigida. Estos factores amplían el alcance de las pruebas y fomentan vías multimodales para cohortes priorizadas.

- Por ejemplo, el ultrasonido complementario en mujeres con mamas densas detecta aproximadamente 4.4 cánceres adicionales por cada 1,000 exámenes más allá de la mamografía, y la resonancia magnética complementaria detecta aproximadamente 3.5–28.6 cánceres adicionales por cada 1,000 exámenes con tasas de devolución del 12–24%, mientras que un análisis conjunto de más de 130,000 mujeres con mamas densas mostró que la resonancia magnética proporciona una tasa de detección de cáncer incremental de aproximadamente 1.5 cánceres adicionales por cada 1,000 exámenes sobre otras modalidades complementarias, apoyando la selección de modalidades basada en el riesgo y la densidad.

Crecimiento en modelos de atención integrada y coordinación diagnóstica

La demanda del mercado de pruebas de detección de cáncer de mama aumenta a medida que los modelos de prestación de atención enfatizan la coordinación integrada de la detección al diagnóstico en hospitales, centros de imagenología y clínicas especializadas. Los sistemas de referencia integrados mejoran las tasas de finalización del seguimiento y reducen la deserción de pacientes después de resultados anormales en los exámenes. La coordinación multidisciplinaria también apoya evaluaciones confirmatorias más rápidas y una mejor gestión de casos. Estos cambios operativos se traducen en una utilización más consistente de las pruebas en ecosistemas de proveedores conectados.

Desafíos del Mercado

La expansión del mercado de pruebas de detección de cáncer de mama enfrenta restricciones operativas y de acceso vinculadas a la capacidad de imagen, disponibilidad de personal y variabilidad en la infraestructura de detección en diferentes regiones. Los costos del equipo, los requisitos de servicio y la preparación de las instalaciones pueden ralentizar la adopción de modalidades avanzadas en entornos con menos recursos. Las cargas de interpretación y la variabilidad del personal también crean cuellos de botella que afectan la disponibilidad de citas y la finalización del seguimiento. Estas limitaciones pueden restringir el rendimiento de la detección incluso cuando las señales de demanda siguen siendo fuertes.

- Por ejemplo, en los EE. UU. hay solo alrededor de cuatro radiólogos dedicados a la imagenología mamaria por cada 100,000 mujeres de 40 años o más, lo que destaca cómo la escasez de personal limita directamente la capacidad y el acceso a la detección incluso cuando la demanda crece. Los costos del equipo, los requisitos de servicio y la preparación de las instalaciones pueden ralentizar la adopción de modalidades avanzadas en entornos con menos recursos.

La adopción del mercado de pruebas de detección de cáncer de mama también está influenciada por diferencias en las políticas de reembolso, la variabilidad de las directrices y los desafíos de adherencia del paciente en diferentes geografías. La participación en la detección puede ser desigual debido a brechas de conocimiento, miedo a los procedimientos y barreras logísticas como el tiempo de viaje y la disponibilidad de citas. Los falsos positivos y la carga del seguimiento pueden afectar la experiencia del paciente y la eficiencia del programa. Las limitaciones de integración de datos entre sitios pueden dificultar aún más el seguimiento coordinado de los recordatorios y la gestión de la detección poblacional.

Tendencias y Oportunidades del Mercado

Las tendencias del mercado de pruebas de detección de cáncer de mama reflejan un enfoque creciente en la modernización del flujo de trabajo y la gestión de calidad estandarizada en los caminos de imagenología y diagnóstico. Los programas de detección están invirtiendo en la mejora de la programación, el seguimiento de la adherencia a los protocolos y la elaboración de informes integrados para reducir los retrasos en los recordatorios y el seguimiento incompleto. Las actualizaciones de las plataformas de imagenología continúan apoyando un mayor rendimiento y una interpretación más consistente en redes de múltiples sitios. Estas iniciativas mejoran la utilización y apoyan resultados consistentes de participación en la detección.

- Por ejemplo, la DeepHealth Breast Suite de RadNet ahora admite flujos de trabajo habilitados por IA en más de 10 millones de mamografías anuales y ha demostrado un aumento del 21.6% en la tasa de detección de cáncer con un aumento del 15% en el valor predictivo positivo mientras mantiene las tasas de recordatorio dentro de las directrices del Colegio Americano de Radiología, destacando cómo las herramientas integradas de IA más los flujos de trabajo pueden modernizar la elaboración de informes, la priorización y la interpretación a gran escala.

Las oportunidades del mercado de pruebas de detección de cáncer de mama están surgiendo en torno a caminos de múltiples modalidades que combinan la imagenología con enfoques moleculares y basados en sangre para mejorar la evaluación de riesgos y las estrategias de detección temprana. La integración de pruebas genéticas en las decisiones de detección se está expandiendo en poblaciones de alto riesgo, apoyando la intensidad de la vigilancia personalizada. La innovación en pruebas de biomarcadores y basadas en sangre apoya nuevos diseños de caminos para la detección y el monitoreo complementarios. Estas oportunidades expanden la mezcla de pruebas abordables más allá de los caminos solo de imagenología mientras mantienen la imagenología como una modalidad fundamental.

Perspectivas Regionales

Norteamérica

La participación en los ingresos del mercado de pruebas de detección de cáncer de mama en América del Norte fue del 44.2% en 2025. América del Norte se beneficia de una infraestructura de detección establecida, una amplia capacidad diagnóstica y una fuerte integración en las redes hospitalarias y centros de imagenología ambulatoria. Entornos de reembolso maduros y una alta conciencia clínica apoyan la participación regular en las pruebas de detección y el seguimiento oportuno. Las actualizaciones tecnológicas y la gestión de programas en múltiples sitios fortalecen aún más los volúmenes sostenidos de detección.

Europa

La participación en los ingresos del mercado de pruebas de detección de cáncer de mama en Europa fue del 23.6% en 2025. La demanda en Europa está respaldada por programas de detección organizados y un fuerte énfasis en la salud pública para la detección temprana en muchos países. Una alta capacidad de imagenología instalada y vías estandarizadas apoyan una utilización estable en las evaluaciones de detección y diagnóstico. La modernización continua de los sistemas de imagenología y la expansión de enfoques estratificados por riesgo apoyan el crecimiento incremental.

Asia Pacífico

La participación en los ingresos del mercado de pruebas de detección de cáncer de mama en Asia Pacífico fue del 22.4% en 2025. El crecimiento en Asia Pacífico está respaldado por la mejora en el acceso a la infraestructura diagnóstica, el aumento de la conciencia y la expansión de programas de detección en los principales centros urbanos. Las redes de proveedores están aumentando la capacidad y adoptando vías de detección estandarizadas, apoyando una mayor participación en las pruebas de detección. La variabilidad entre países persiste, pero las grandes bases poblacionales y la expansión de la inversión en salud apoyan la demanda a largo plazo.

América Latina

La participación en los ingresos del mercado de pruebas de detección de cáncer de mama en América Latina fue del 6.3% en 2025. La demanda en América Latina está impulsada por la expansión gradual del acceso a la imagenología y las iniciativas de detección concentradas en áreas urbanas con más recursos. Los proveedores privados y los sistemas hospitalarios a menudo lideran la adopción de modalidades avanzadas de detección. Las limitaciones de infraestructura y la cobertura desigual continúan dando forma a los patrones de utilización en los países.

Oriente Medio y África

La participación en los ingresos del mercado de pruebas de detección de cáncer de mama en Oriente Medio y África fue del 3.5% en 2025. El crecimiento en Oriente Medio y África está respaldado por la expansión de la capacidad diagnóstica en mercados seleccionados y el aumento de iniciativas de concienciación para la detección temprana. La demanda a menudo se concentra en las principales ciudades y sistemas de salud con más recursos, apoyando la adopción localizada. La variabilidad de la infraestructura y las limitaciones de acceso siguen siendo factores clave que influyen en la participación regional general.

Panorama Competitivo

La competencia en el mercado de pruebas de detección de cáncer de mama está determinada por las actualizaciones de plataformas de imagenología, la diferenciación de flujos de trabajo y la expansión de carteras de modalidades en entornos de detección y diagnóstico. Los participantes del mercado compiten en calidad de imagen, rendimiento, cobertura de servicios e integración con flujos de trabajo clínicos que reducen los retrasos en el seguimiento. La amplitud de la cartera en mamografía, ultrasonido, resonancia magnética y biopsia influye en las decisiones de compra para redes de proveedores integrados. Las asociaciones y mejoras de productos que mejoran la eficiencia de la detección y la coordinación de vías continúan impulsando la diferenciación.

Hologic, Inc. mantiene una posición sólida a través del enfoque en la plataforma de mamografía y la mejora continua de los flujos de trabajo en la sala de cribado y las vías de seguimiento diagnóstico. La estrategia de producto enfatiza las mejoras en el rendimiento de la imagen, la integración del flujo de trabajo y la idoneidad para un amplio despliegue en entornos hospitalarios y ambulatorios. Las mejoras continuas apoyan la adopción en entornos de cribado de alto rendimiento donde la eficiencia operativa y la interpretación consistente son críticas. La posición comercial también se beneficia de relaciones de larga data con programas de cribado y proveedores de imágenes.

El informe de investigación y crecimiento de la industria incluye análisis detallados del panorama competitivo del mercado e información sobre empresas clave, incluyendo:

- Hologic, Inc.

- Siemens Healthineers AG

- GE HealthCare Technologies Inc.

- Koninklijke Philips N.V.

- FUJIFILM Holdings Corporation

- Canon Medical Systems Corporation

- Samsung Medison Co., Ltd.

- Mindray Medical International Limited

- Exact Sciences Corporation

- Guardant Health, Inc.

- Natera, Inc.

- Biocept, Inc.

- F. Hoffmann-La Roche Ltd

- Myriad Genetics, Inc.

Se ha realizado un análisis cualitativo y cuantitativo de las empresas para ayudar a los clientes a comprender el entorno empresarial más amplio, así como las fortalezas y debilidades de los principales actores de la industria. Los datos se analizan cualitativamente para categorizar las empresas como especializadas, enfocadas en categorías, enfocadas en la industria y diversificadas; se analizan cuantitativamente para categorizar las empresas como dominantes, líderes, fuertes, tentativas y débiles.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Desarrollos Recientes

- En marzo de 2026, Guardant Health anunció el lanzamiento de su prueba de detección de múltiples cánceres (MCD) desarrollada en laboratorio, Shield, en varios mercados asiáticos, con el ensayo basado en metilación diseñado para detectar varios tipos de cáncer, incluido el cáncer de mama, en individuos de riesgo promedio de 45 años o más.

- En marzo de 2026, los resultados del estudio GEMINI en el Reino Unido demostraron que integrar el sistema de inteligencia artificial Mia v3 en los flujos de trabajo de detección de cáncer de mama aumentó la detección de cáncer en un 10.4% mientras simultáneamente redujo la carga de trabajo de radiología hasta en un 31% y acortó los tiempos de notificación para los cánceres detectados.

- En diciembre de 2025, Astrin Biosciences introdujo Certitude Breast, una prueba de detección temprana de cáncer de mama basada en sangre, sin imágenes y única en su tipo, con datos de estudio que muestran un 92% de sensibilidad y un 93% de especificidad y disponibilidad comercial planificada en los Estados Unidos desde principios de 2026.

- En octubre de 2025, PrecisionRNA Biotech Pvt Ltd (Prerna), con sede en Hyderabad, lanzó CANTEL, una prueba cualitativa in vitro basada en microARN destinada a mejorar la detección de cáncer de mama en etapas tempranas en India al proporcionar una alternativa conveniente y precisa a los métodos de imagen tradicionales.

Alcance del Informe

| Atributo del Informe |

Detalles |

| Valor del tamaño del mercado en 2025 |

USD 4765.63 millones |

| Pronóstico de ingresos en 2032 |

USD 7572.83 millones |

| Tasa de crecimiento (CAGR) |

6.84% (2025–2032) |

| Año base |

2025 |

| Período de pronóstico |

2026-2032 |

| Unidades cuantitativas |

USD millones |

| Segmentos cubiertos |

Por Tipo de Prueba; Por Tipo de Tecnología; Por Aplicación; Por Usuario Final |

| Alcance regional |

América del Norte, Europa, Asia Pacífico, América Latina, Medio Oriente y África |

| Empresas clave perfiladas |

Hologic, Inc.; Siemens Healthineers AG; GE HealthCare Technologies Inc.; Koninklijke Philips N.V.; FUJIFILM Holdings Corporation; Canon Medical Systems Corporation; Samsung Medison Co., Ltd.; Mindray Medical International Limited; Exact Sciences Corporation; Guardant Health, Inc.; Natera, Inc.; Biocept, Inc.; F. Hoffmann-La Roche Ltd; Myriad Genetics, Inc. |

| Número de páginas |

332 |

Segmentación

Por Tipo de Prueba

- Sistemas de Mamografía

- Sistemas de Ultrasonido

- IRM

- Dispositivos de Biopsia

- Imagen Molecular

Por Tipo de Tecnología

- Pruebas de Imagen

- Prueba Genómica/Mol.

- Prueba de Marcador Sanguíneo/Biopsia Líquida

Por Aplicación

- Imagen Diagnóstica

- Pruebas Genéticas

- Análisis de Biomarcadores

- Evaluación de Riesgo

Por Usuario Final

- Hospitales

- Centros de Imagen Diagnóstica

- Centros de Detección de Cáncer

- Clínicas Especializadas

Por Región

- Norteamérica

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África