Visión General del Mercado

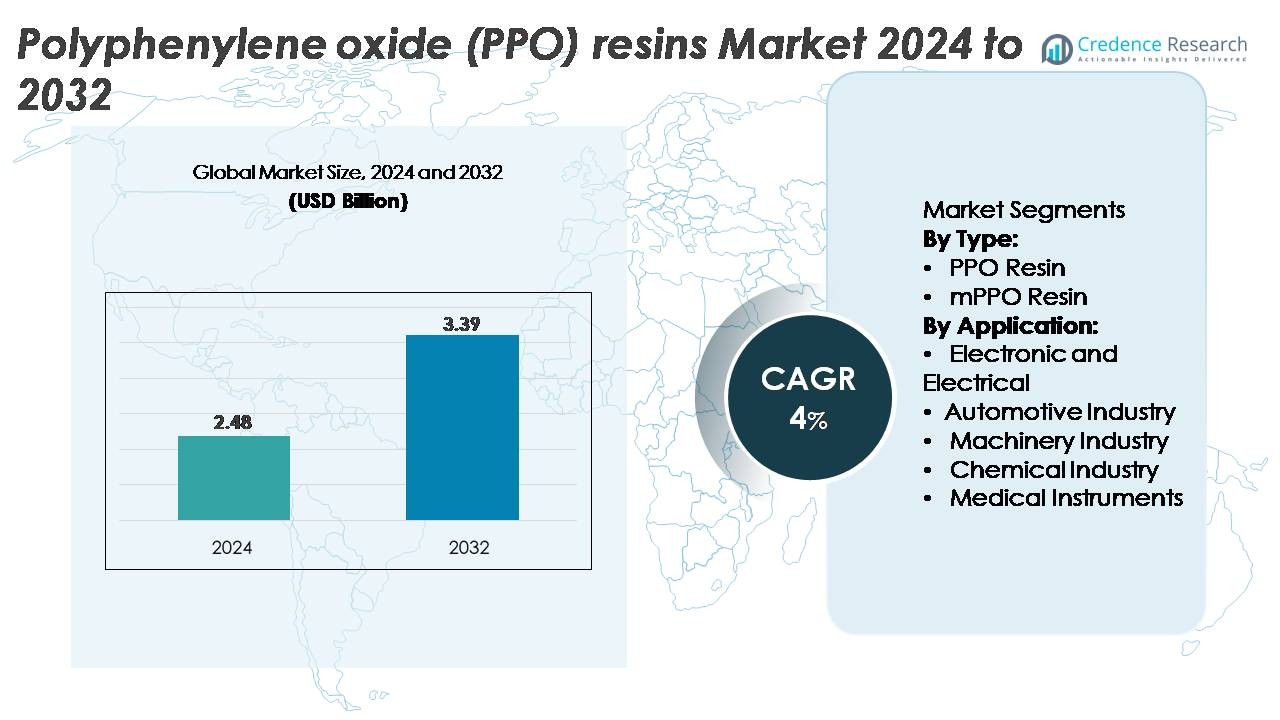

El mercado de resinas de óxido de polifenileno (PPO) fue valorado en USD 2.48 mil millones en 2024 y se proyecta que alcance USD 3.39 mil millones para 2032, expandiéndose a una CAGR del 4% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Resinas de Óxido de Polifenileno (PPO) 2024 |

USD 2.48 Mil Millones |

| Mercado de Resinas de Óxido de Polifenileno (PPO), CAGR |

4% |

| Tamaño del Mercado de Resinas de Óxido de Polifenileno (PPO) 2032 |

USD 3.39 Mil Millones |

El mercado de resinas de óxido de polifenileno (PPO) está conformado por una fuerte competencia entre los principales fabricantes de materiales como RTP Company, Kingfa Science and Technology, Sumitomo Chemicals, Romira (BASF), Premier Plastic Resin, Evonik, Bluestar, Mitsubishi Chemicals, Asahi Kasei Chemicals y Sanic (GE). Estas empresas se centran en producir grados de PPO de alto rendimiento y aleaciones avanzadas basadas en PPE adaptadas para aligeramiento automotriz, sistemas de aislamiento eléctrico y componentes industriales de precisión. Asia-Pacífico lidera el mercado global con una participación del 34%, impulsada por la producción a gran escala de electrónica y automóviles, mientras que América del Norte (32%) y Europa (27%) mantienen una fuerte demanda a través de la innovación tecnológica, redes OEM establecidas y la expansión de aplicaciones de plásticos de ingeniería de alto valor.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de resinas de Polifenileno Oxido (PPO) fue valorado en USD 2.48 mil millones en 2024 y se proyecta que alcance USD 3.39 mil millones para 2032, registrando un CAGR del 4% durante el período de pronóstico.

- La fuerte demanda del segmento Electrónico y Eléctrico, que tiene la mayor participación de aplicación del mercado, impulsa la adopción debido a la resistencia dieléctrica del PPO, baja absorción de humedad y estabilidad térmica esenciales para conectores, carcasas y componentes de aislamiento de alto voltaje.

- El creciente uso de mezclas basadas en PPO, especialmente aleaciones PPE/PS y PPE/PA, refleja una clara tendencia del mercado a medida que las industrias buscan materiales ligeros y de alto rendimiento para sistemas de energía de vehículos eléctricos, electrodomésticos inteligentes y piezas industriales de precisión.

- Jugadores líderes como RTP Company, Kingfa, Sumitomo Chemicals, Romira (BASF), Evonik, Bluestar y Asahi Kasei mejoran la competitividad a través de la innovación en formulación, expansión de capacidad y colaboraciones con OEM.

- Asia-Pacífico lidera con un 34% de participación de mercado, seguido por América del Norte con un 32% y Europa con un 27%, con el segmento Electrónico y Eléctrico manteniendo la participación dominante en todas las regiones debido a la fuerte integración de electrónica y automotriz.

Análisis de Segmentación del Mercado:

Por Tipo (Resina PPO, Resina mPPO)

La Resina PPO ocupa la posición dominante en el segmento de tipo, representando la mayor participación de mercado debido a su alta resistencia al calor, excelente aislamiento eléctrico y estabilidad dimensional, cualidades requeridas en carcasas eléctricas premium, bloques de relé y componentes estructurales automotrices. Los fabricantes continúan favoreciendo la Resina PPO para aplicaciones que demandan mínima absorción de agua y rendimiento sostenido bajo estrés térmico. La Resina mPPO muestra un crecimiento constante, impulsado por su mejor procesabilidad y compatibilidad con mezclas de ingeniería, pero la Resina PPO mantiene el liderazgo del mercado ya que las industrias priorizan la rigidez del material y la confiabilidad a largo plazo en entornos de alta precisión.

· Por ejemplo, el grado NORYL™ N190X PPO/PS de SABIC proporciona una resistencia a la tracción de aproximadamente 47 MPa y un HDT de aproximadamente 82–85 °C a 1.8 MPa, según se indica en la hoja de datos oficial del producto de SABIC. Estas propiedades verificadas respaldan su uso común en carcasas eléctricas y componentes de electrodomésticos.

Por Aplicación (Electrónico y Eléctrico, Automotriz, Maquinaria, Químico, Instrumentos Médicos)

El segmento Electrónico y Eléctrico representa la mayor participación de aplicación, impulsado por el aumento en la electrónica de consumo compacta, controles industriales y sistemas de aislamiento de alto voltaje que requieren materiales con fuertes propiedades dieléctricas y resistencia al calor. La baja fluencia, retardancia a la llama y estabilidad hidrolítica del PPO lo posicionan como la resina preferida para conectores, interruptores, componentes de PCB y carcasas de motores. El segmento Automotriz continúa expandiéndose con la creciente demanda de polímeros ligeros y térmicamente estables en módulos de vehículos eléctricos y piezas bajo el capó, mientras que la maquinaria, el procesamiento químico y los instrumentos médicos adoptan PPO por su resistencia química y durabilidad estructural.

- Por ejemplo, SABIC lista su resina NORYL™ N300X PPO/PS con un alto índice de seguimiento comparativo de 600 V y fuerte estabilidad de aislamiento eléctrico, apoyando su uso en conectores y módulos de manejo de energía. Este grado está diseñado para carcasas eléctricas que requieren baja absorción de humedad y rendimiento mecánico estable.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Plásticos de Ingeniería de Alto Rendimiento

El mercado de resinas de Polifenileno Oxido (PPO) se expande de manera constante a medida que las industrias se orientan hacia plásticos de ingeniería que ofrecen alta resistencia térmica, aislamiento eléctrico y baja absorción de humedad. La superior relación resistencia-peso del PPO y su estabilidad dimensional bajo calor lo hacen indispensable en carcasas electrónicas, componentes de transformadores, módulos de aislamiento para vehículos eléctricos y piezas automotrices de precisión. Los fabricantes reemplazan cada vez más metales y plásticos convencionales con mezclas basadas en PPO para reducir el peso y mejorar la eficiencia energética en los sistemas de uso final. La creciente miniaturización de la electrónica acelera aún más la demanda, ya que el PPO permite tolerancias ajustadas, retardancia a la llama y larga vida útil en componentes de circuitos compactos. Además, la maquinaria industrial y el equipo de procesamiento químico dependen del PPO por su resistencia a solventes y su resiliencia mecánica, fortaleciendo su adopción a largo plazo. A medida que los materiales avanzados se convierten en una prioridad en los sectores automotriz, de infraestructura eléctrica y de automatización industrial, el PPO mantiene una fuerte ventaja competitiva.

· Por ejemplo, la resina XYRON™ 5200 PPO/PS de Asahi Kasei proporciona una resistencia a la tracción de aproximadamente 60 MPa y una HDT de aproximadamente 125 °C a 1.8 MPa, según la hoja de datos oficial del producto, apoyando su uso confiable en conectores eléctricos y componentes moldeados de precisión.

Expansión de Vehículos Eléctricos y Aplicaciones Automotrices Ligeras

El rápido crecimiento de los vehículos eléctricos (VE) impulsa significativamente el consumo de resinas PPO, ya que los OEM priorizan polímeros ligeros y térmicamente estables para el aislamiento de baterías, carcasas de electrónica de potencia, módulos de carga y ensamblajes bajo el capó. La alta resistencia dieléctrica del PPO y su resistencia a la degradación térmica apoyan arquitecturas de alto voltaje más seguras y eficientes en plataformas de VE. Con el endurecimiento de las normas de emisiones globales, los fabricantes incorporan cada vez más estructuras compuestas basadas en PPO para reducir la masa del vehículo y mejorar la eficiencia energética. La compatibilidad de la resina con mezclas como PPE/PS y PPE/PA permite alternativas duraderas y ligeras a los componentes metálicos sin comprometer la integridad mecánica. A medida que la electrónica automotriz se vuelve más compleja—impulsada por ADAS, inversores, cargadores a bordo y sistemas de control autónomo—el PPO sirve como material preferido para la protección estructural y eléctrica. Esta creciente dependencia de polímeros avanzados para la estabilidad térmica, mecánica y dieléctrica convierte al sector automotriz en un impulsor a largo plazo de la demanda de PPO.

· Por ejemplo, la resina MODIC™ E824 PPO de Mitsubishi Engineering-Plastics muestra una resistencia a la tracción de aproximadamente 65 MPa y una HDT de aproximadamente 132 °C a 1.8 MPa, según se indica en la hoja de datos oficial, apoyando su uso duradero en módulos eléctricos de VE y piezas automotrices cargadas de calor.

Crecimiento en Infraestructura Eléctrica de Alto Voltaje y Automatización Industrial

El aumento de las inversiones en infraestructura eléctrica, sistemas de energía renovable y automatización industrial eleva la demanda de resinas PPO que resisten el calor, el estrés eléctrico y la exposición ambiental. Las unidades de distribución de energía, carcasas de interruptores, disyuntores, conectores y sistemas de aislamiento de motores requieren materiales con comportamiento dieléctrico confiable y resistencia al fuego, capacidades en las que el PPO sobresale. A medida que las industrias implementan automatización, fábricas inteligentes y robótica, los OEM prefieren el PPO para componentes de precisión como carcasas de motores, sensores, bloques terminales y módulos de control. La durabilidad de la resina en condiciones de carga variables y su resistencia a la hidrólisis y la contaminación química respaldan largas vidas operativas en entornos industriales. El crecimiento en centros de datos e infraestructura de telecomunicaciones también contribuye, ya que los componentes basados en PPO mantienen la estabilidad térmica en entornos eléctricos de alto rendimiento. El cambio hacia la electrificación en la fabricación, almacenamiento de energía y redes de servicios continúa impulsando la demanda de PPO a nivel mundial.

Tendencias y Oportunidades Clave

Aumento de la Adopción de Mezclas y Aleaciones Basadas en PPO

Una tendencia importante que está moldeando el mercado de PPO es la rápida adopción de mezclas de polímeros basadas en PPO, particularmente PPO/PS, PPO/PA y formulaciones reforzadas con retardantes de llama, que ofrecen mejor procesabilidad, resistencia química y rendimiento mecánico. Estas mezclas abordan las limitaciones del PPO puro, permitiendo un uso más amplio en exteriores automotrices, carcasas estructurales, recintos electrónicos y componentes industriales. Las innovaciones en tecnología de compuestos permiten a los fabricantes ajustar la temperatura de distorsión térmica, la resistencia al impacto y la compatibilidad con fluidos, desbloqueando aplicaciones de alto valor en unidades de potencia de vehículos eléctricos, electrodomésticos inteligentes y módulos eléctricos de alta temperatura. Con los usuarios finales demandando materiales que combinen propiedades ligeras con durabilidad, las mezclas de PPO crean fuertes oportunidades comerciales para los productores. Se espera que la continua I+D en agentes de refuerzo, retardantes sin halógenos y aditivos de base biológica abra nuevos mercados y apoye la adopción impulsada por la sostenibilidad.

· Por ejemplo, los compuestos Xyron™ H Series PPO de Techno Polymer incluyen grados con temperaturas de deflexión térmica que alcanzan aproximadamente 130 °C a 1.8 MPa y resistencias a la tracción superiores a 65 MPa, como se documenta en su literatura de productos, permitiendo un uso confiable en recintos eléctricos reforzados y partes estructurales de electrodomésticos.

Crecientes Oportunidades en Dispositivos Médicos y Equipos de Procesamiento Químico

Las industrias médica y química presentan oportunidades en expansión para las resinas PPO debido a su biocompatibilidad, resistencia a la esterilización e inercia química. Los fabricantes de dispositivos médicos utilizan cada vez más materiales basados en PPO para carcasas de diagnóstico, instrumentos quirúrgicos reutilizables, componentes esterilizables y equipos de laboratorio que requieren alta estabilidad dimensional. A diferencia de muchos plásticos de ingeniería, el PPO resiste ciclos repetidos de autoclave sin degradación significativa, haciéndolo adecuado para sistemas médicos de larga vida. En el procesamiento químico, la resistencia del PPO a ácidos, álcalis y solventes industriales respalda su integración en bombas, componentes de válvulas, medidores de flujo y sistemas de contención utilizados en entornos corrosivos. A medida que la infraestructura sanitaria se expande y las plantas químicas se modernizan, aumenta la demanda de materiales que ofrezcan longevidad, seguridad y fiabilidad estructural, posicionando al PPO como un beneficiario principal de estas oportunidades emergentes.

· Por ejemplo, los compuestos RTP 1400 Series PPO de RTP Company tienen una clasificación de llama UL94 V-0 a 1.5 mm y proporcionan una resistencia dieléctrica superior a 20 kV/mm, apoyando el uso seguro en carcasas médicas esterilizables y marcos de equipos de laboratorio resistentes a solventes.

Principales Desafíos

Altos Costos de Producción y Requisitos de Procesamiento Complejos

Uno de los principales desafíos que limitan la adopción de PPO es su costo de producción relativamente alto y sus características de procesamiento complejas. El PPO puro exhibe una alta viscosidad de fusión, lo que dificulta su moldeo sin equipos especializados o mezclas con otros polímeros. Esto aumenta los costos de fabricación para los OEM en comparación con alternativas como ABS, PC o plásticos de ingeniería estándar. El procesamiento intensivo en energía, la necesidad de perfiles de temperatura controlados y los estrictos requisitos de manejo de materiales elevan aún más los gastos operativos. Los fabricantes más pequeños a menudo enfrentan barreras para adoptar PPO debido a capacidades limitadas de compounding o mayores inversiones en herramientas. A medida que industrias sensibles al costo, como la electrónica de consumo y la automotriz, compiten por optimizar márgenes, las presiones de precios pueden limitar la penetración del PPO en aplicaciones de gama baja a pesar de sus ventajas de rendimiento.

Competencia de Polímeros de Ingeniería Alternativos y Presiones Regulatorias

Las resinas de PPO enfrentan una fuerte competencia de polímeros de ingeniería ampliamente adoptados como el policarbonato (PC), poliamida (PA), PBT y compuestos de alto rendimiento que ofrecen propiedades mecánicas o térmicas comparables a menor costo. Estas alternativas tienen ventanas de procesamiento más amplias y cadenas de suministro establecidas, lo que las hace atractivas para los fabricantes que buscan eficiencia de costos. Además, las regulaciones ambientales en evolución y los mandatos de sostenibilidad desafían a los productores de PPO a reducir emisiones, mejorar la reciclabilidad y desarrollar formulaciones ecológicas. Aunque las mezclas de PPO son reciclables, requieren una infraestructura de procesamiento especializada que no está ampliamente disponible. Esta combinación de opciones de materiales competitivos y presiones de cumplimiento normativo plantea restricciones a la expansión del mercado a largo plazo a menos que los productores inviertan en soluciones de PPO más ecológicas y versátiles.

Análisis Regional

América del Norte

América del Norte representa aproximadamente el 32% del mercado global de resinas de PPO, impulsado por una fuerte demanda en la reducción de peso automotriz, automatización industrial y componentes eléctricos de alta fiabilidad. EE.UU. sigue siendo el principal contribuyente, respaldado por la fabricación a gran escala de vehículos eléctricos, electrónica aeroespacial e infraestructura de centros de datos que requieren polímeros resistentes a altas temperaturas y retardantes de llama. Los fabricantes de dispositivos médicos también impulsan la adopción debido a la resistencia a la esterilización y biocompatibilidad del PPO. Las inversiones continuas en modernización de redes de alto voltaje y fabricación de semiconductores fortalecen aún más el consumo regional. La presencia de importantes productores de polímeros e instalaciones avanzadas de compounding refuerza el liderazgo de América del Norte.

Europa

Europa posee alrededor del 27% de la cuota de mercado, respaldada por estrictos estándares regulatorios que fomentan el uso de plásticos de ingeniería de alto rendimiento, libres de halógenos y térmicamente estables. Alemania, Francia y el Reino Unido lideran la adopción en módulos automotrices, infraestructura de carga de vehículos eléctricos, maquinaria industrial y equipos de procesamiento químico. La robusta industria de electrodomésticos de la región y el fuerte enfoque en productos energéticamente eficientes favorecen las mezclas basadas en PPO con estabilidad mecánica mejorada. También contribuye la creciente demanda de componentes electrónicos de precisión en automatización industrial y sistemas de energía renovable. El compromiso de Europa con la innovación de materiales y la sostenibilidad acelera aún más la penetración del PPO en sistemas eléctricos de próxima generación.

Asia-Pacífico

Asia-Pacífico domina el mercado global de resinas PPO con un estimado del 34% de participación, respaldado por una extensa fabricación de productos electrónicos, producción automotriz de alto volumen e industrialización rápida. China, Japón, Corea del Sur y Taiwán impulsan el consumo a gran escala debido a su liderazgo en semiconductores, electrónica de consumo y sistemas de baterías para vehículos eléctricos que requieren materiales de alta constante dieléctrica y resistencia al calor. El creciente procesamiento químico y la expansión de la fabricación regional de dispositivos médicos elevan aún más la demanda. Los incentivos gubernamentales para la movilidad eléctrica y la manufactura inteligente aceleran la adopción de plásticos de ingeniería basados en PPO. El competitivo ecosistema manufacturero de APAC y el aumento de las exportaciones fortalecen su posición como el mercado regional de más rápido crecimiento.

Latinoamérica

Latinoamérica posee aproximadamente un 5% de participación en el mercado, impulsada por la expansión gradual en el ensamblaje automotriz, mejoras en la infraestructura eléctrica y la fabricación de equipos industriales. Brasil y México lideran la demanda regional a medida que los OEM adoptan resinas basadas en PPO para conectores, carcasas y componentes automotrices ligeros. El crecimiento en las importaciones de electrónica de consumo y la producción local de electrodomésticos también apoyan el consumo. Aunque la adopción sigue siendo moderada, las inversiones en capacidad petroquímica e infraestructura de energía renovable ofrecen oportunidades emergentes para aplicaciones de PPO en sistemas eléctricos de alta temperatura. Sin embargo, las limitaciones de la cadena de suministro y las presiones de costos moderadamente restringen la penetración en comparación con regiones más industrializadas.

Oriente Medio y África

La región de Oriente Medio y África representa aproximadamente el 2% de la demanda global de resinas PPO, respaldada principalmente por la expansión de la automatización industrial, equipos de procesamiento de petróleo y gas, y proyectos de modernización de redes eléctricas. Las naciones del CCG impulsan el consumo a través de inversiones en materiales de alto rendimiento para bombas, sistemas de flujo y componentes resistentes a la corrosión utilizados en entornos operativos hostiles. Sudáfrica contribuye modestamente a través de la fabricación automotriz y de electrodomésticos. Aunque el mercado es pequeño, el creciente desarrollo de infraestructura y la diversificación hacia el ensamblaje de electrónica y equipos médicos ofrecen potencial de crecimiento a largo plazo. Las capacidades limitadas de compounding de polímeros locales siguen siendo una restricción clave.

Segmentaciones del Mercado:

Por Tipo:

Por Aplicación:

- Electrónica y Eléctrica

- Industria Automotriz

- Industria de Maquinaria

- Industria Química

- Instrumentos Médicos

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Paisaje Competitivo

El mercado de resinas de Polifenileno Oxido (PPO) presenta un paisaje competitivo moderadamente consolidado dominado por productores químicos globales y fabricantes de polímeros especializados que se centran en plásticos de ingeniería avanzada. Las empresas líderes enfatizan el desarrollo de mezclas de PPO de alto rendimiento con mejor procesabilidad, retardancia a la llama y compatibilidad con aplicaciones automotrices, eléctricas e industriales. Las prioridades estratégicas incluyen expansiones de capacidad, mejoras tecnológicas en compounding y asociaciones con OEMs para suministrar formulaciones específicas para aplicaciones en carcasas eléctricas, componentes de vehículos eléctricos y piezas moldeadas de precisión. Los actores establecidos mantienen posiciones competitivas fuertes a través de extensas líneas de I+D, amplias redes de distribución y sistemas de producción verticalmente integrados. La creciente demanda de materiales ligeros y polímeros resistentes al calor ha intensificado la competencia entre proveedores especializados en aleaciones PPE/PS y PPE/PA. Los fabricantes regionales en Asia-Pacífico también fortalecen su presencia ofreciendo grados personalizados y rentables adaptados a los mercados electrónicos y automotrices. En general, la dinámica competitiva continúa evolucionando a medida que las empresas invierten en innovación de materiales, formulaciones sostenibles y colaboración ampliada en el uso final.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En julio de 2024, Kingfa anunció el lanzamiento de su cartera mejorada de plásticos de ingeniería que presenta nuevos grados de alta temperatura y retardantes de llama, incluyendo compuestos de PPO reforzados dirigidos a módulos eléctricos de vehículos eléctricos y componentes industriales. La actualización fortalece la presencia global de Kingfa en soluciones de polímeros avanzados y respalda la creciente demanda de materiales estructurales ligeros.

- En marzo de 2024, RTP Company expandió su capacidad de compuestos en América del Norte al agregar nuevas líneas de polímeros de ingeniería de alta temperatura en su instalación de Winona, Minnesota. Esta mejora respalda el aumento de la producción de materiales especiales, incluidos los compuestos basados en PPO dentro de la Serie RTP 1400, y mejora las capacidades de suministro para OEMs eléctricos, automotrices y médicos que buscan formulaciones de PPO retardantes de llama y estables dieléctricamente.

- En abril de 2024, Mitsubishi Engineering-Plastics anunció un programa de optimización de capacidad para su línea de productos MODIC™ PPO/PPE, enfocándose en una producción más eficiente en términos de energía y un suministro ampliado para electrónica automotriz y recintos eléctricos de alta temperatura. La iniciativa se alinea con la creciente adopción de mezclas de PPO en aplicaciones de vehículos eléctricos y dispositivos de potencia.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo, Aplicación y Geografía. Detalla los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado se desplazará cada vez más hacia aleaciones basadas en PPO que ofrecen mejor procesabilidad y un rendimiento mecánico mejorado.

- Los fabricantes de automóviles ampliarán la adopción de PPO para componentes ligeros de vehículos eléctricos, aislamiento de baterías y módulos eléctricos de alta temperatura.

- La demanda de PPO en dispositivos electrónicos compactos crecerá a medida que los fabricantes busquen materiales con alta resistencia dieléctrica y estabilidad térmica.

- Las tecnologías avanzadas de compounding permitirán el desarrollo de grados de PPO retardantes de llama y libres de halógenos, alineados con los estándares de seguridad globales.

- Los productores de dispositivos médicos utilizarán más PPO debido a su resistencia a la esterilización y biocompatibilidad en equipos reutilizables.

- La automatización industrial y la robótica impulsarán el uso de PPO en carcasas de precisión, conectores y piezas aislantes de alta resistencia.

- Las crecientes inversiones en infraestructura de energía renovable crearán nuevas oportunidades para el PPO en electrónica de potencia y sistemas de alta corriente.

- Asia-Pacífico fortalecerá su posición como el centro de fabricación y exportación de más rápido crecimiento para materiales basados en PPO.

- Los productores se centrarán en formulaciones sostenibles de PPO y en mejorar la reciclabilidad para cumplir con las regulaciones ambientales.

- Las asociaciones estratégicas entre fabricantes de polímeros y OEMs acelerarán el desarrollo de soluciones de PPO específicas para aplicaciones.