Visión General del Mercado

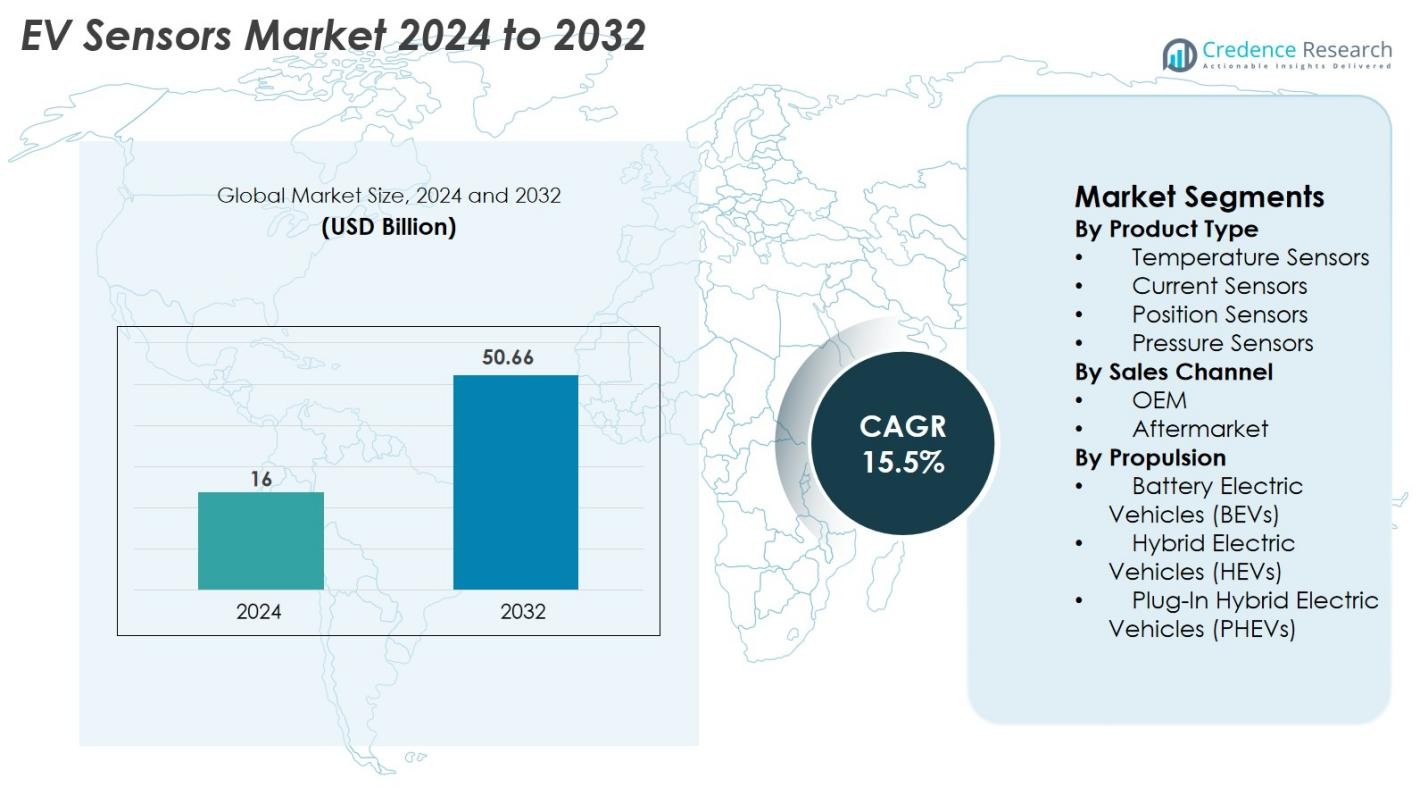

El mercado de sensores para vehículos eléctricos (EV) fue valorado en 16 mil millones de USD en 2024 y se anticipa que alcanzará los 50.66 mil millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 15.5% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Sensores EV 2024 |

16 mil millones de USD |

| CAGR del Mercado de Sensores EV |

15.5% |

| Tamaño del Mercado de Sensores EV 2032 |

50.66 mil millones de USD |

El mercado de sensores para vehículos eléctricos está dominado por líderes como Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM y Kohshin Electric Corporation, todos los cuales desempeñan un papel crucial en el suministro de tecnologías de detección avanzadas para la gestión de baterías, electrónica de potencia y sistemas de seguridad. Estas empresas continúan innovando en soluciones de detección térmica, de corriente, de presión y de posición de alta precisión para satisfacer las necesidades cambiantes de los fabricantes de vehículos eléctricos. Regionalmente, Asia Pacífico lidera el mercado con un 34% de participación, impulsado por la fuerte producción de vehículos eléctricos en China, Japón, Corea del Sur e India, seguido por Europa con un 32% y América del Norte con un 28%, reflejando políticas de electrificación robustas y ecosistemas automotrices avanzados.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectivas del Mercado

- El mercado de sensores para vehículos eléctricos fue valorado en 16 mil millones de USD en 2024 y se proyecta que alcanzará los 50.66 mil millones de USD para 2032, creciendo a una tasa compuesta anual (CAGR) del 15.5% durante el período de pronóstico.

- El fuerte crecimiento del mercado está impulsado por el aumento de la producción global de vehículos eléctricos, políticas de electrificación lideradas por gobiernos y la creciente integración de sensores avanzados en la gestión de baterías, electrónica de potencia y sistemas de seguridad en plataformas de vehículos eléctricos.

- Las tendencias clave incluyen la adopción de tecnologías de sensores inteligentes y conectados, avances en el monitoreo de baterías de estado sólido y la creciente demanda de sensores de temperatura, corriente y posición de alta precisión.

- La competencia se intensifica a medida que los principales actores como Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation y Analog Devices Inc. expanden portafolios, innovan en diseños miniaturizados y fortalecen asociaciones con fabricantes de vehículos eléctricos.

- Regionalmente, Asia Pacífico lidera con un 34% de participación, seguido por Europa con un 32% y América del Norte con un 28%, mientras que los sensores de temperatura dominan los segmentos de productos con un 32% de participación, respaldados por la creciente demanda de gestión térmica eficiente en vehículos eléctricos.

Análisis de Segmentación del Mercado

Por Tipo de Producto

Los sensores de temperatura dominan el mercado de sensores para vehículos eléctricos, representando un 32% de participación en 2024, impulsados por su papel crítico en el monitoreo de paquetes de baterías, electrónica de potencia y sistemas de gestión térmica. A medida que los fabricantes de vehículos eléctricos priorizan la seguridad y eficiencia de las baterías, la demanda de soluciones avanzadas de detección térmica continúa en aumento. Los sensores de corriente ocupan la segunda mayor participación debido a la expansión de aplicaciones en unidades de distribución de energía e inversores. Los sensores de posición y presión también muestran un crecimiento constante, respaldados por la creciente integración de sistemas automatizados, funciones de frenado regenerativo y mejoras de seguridad en plataformas modernas de vehículos eléctricos.

- Por ejemplo, NXP Semiconductors introdujo su plataforma de precisión NTAG SmartSensor con una precisión de temperatura de ±0.3°C (en un rango limitado, típicamente de 0°C a 45°C) y una capacidad de registro de datos de hasta más de 30,000 muestras (dependiendo de la compresión de datos), permitiendo el monitoreo de temperatura en aplicaciones como embalaje inteligente, logística de cadena de frío y productos de salud personal.

Por Canal de Ventas

El segmento OEM lidera el mercado de sensores para vehículos eléctricos con una participación del 78%, respaldado por el aumento en los volúmenes de producción de vehículos eléctricos y la mayor adopción de tecnologías avanzadas de detección instaladas de fábrica. Los fabricantes de automóviles integran cada vez más sensores de alta precisión en los sistemas de gestión de baterías, módulos de carga y componentes de transmisión, impulsando una demanda sostenida por parte de los OEM. El segmento de posventa, aunque más pequeño, está expandiéndose debido a la demanda de reemplazo de sensores en vehículos eléctricos envejecidos y al aumento de los requisitos de mantenimiento. El crecimiento en las ventas de posventa se ve además respaldado por la expansión de la flota global de vehículos eléctricos y la creciente disponibilidad de soluciones de sensores compatibles de proveedores de nivel 1.

- Por ejemplo, Continental desarrolla varios sistemas de sensores de alto voltaje para vehículos eléctricos, como el Módulo de Sensor de Corriente (CSM), que proporciona información de corriente y temperatura al sistema de gestión de baterías para garantizar la durabilidad y seguridad a largo plazo de la batería.

Por Tipo de Propulsión

Los Vehículos Eléctricos de Batería (BEVs) representan el segmento de propulsión más grande, con una participación del 61% del mercado de sensores para vehículos eléctricos, impulsado por la acelerada adopción global respaldada por regulaciones de emisiones, incentivos gubernamentales y continuas disminuciones en los precios de las baterías. Los BEVs incorporan un mayor número de sensores por vehículo en comparación con los HEVs y PHEVs, principalmente para el monitoreo de baterías, regulación térmica y control de potencia. Los Vehículos Eléctricos Híbridos (HEVs) y los Vehículos Eléctricos Híbridos Enchufables (PHEVs) también contribuyen significativamente, beneficiándose de la creciente demanda en regiones que están transitando gradualmente hacia la electrificación total y requieren sensores de gestión energética eficientes.

Principales Impulsores de Crecimiento

Aumento de la Producción Global de Vehículos Eléctricos y Políticas de Electrificación

La rápida aceleración de la producción de vehículos eléctricos en todo el mundo sigue siendo uno de los impulsores de crecimiento más fuertes para el mercado de sensores para vehículos eléctricos. Los gobiernos de los principales mercados automotrices continúan imponiendo estrictas normas de emisiones, mandatos de reducción de CO₂ y programas de incentivos que empujan a los OEM hacia la electrificación a gran escala. A medida que aumentan los volúmenes de vehículos eléctricos, cada vehículo incorpora una mayor densidad de sensores para monitorear temperatura, voltaje, corriente, presión y posición en paquetes de baterías, electrónica de potencia, trenes de transmisión y sistemas de seguridad. Las arquitecturas de alto voltaje, las químicas avanzadas de baterías y las plataformas de gestión térmica integradas aumentan aún más la dependencia de tecnologías de detección precisas. Además, las hojas de ruta gubernamentales a largo plazo, como los objetivos de vehículos de cero emisiones en Europa y América del Norte y la rápida electrificación en China e India, están obligando a los fabricantes de automóviles a aumentar la capacidad de producción de vehículos eléctricos. Esta base de fabricación en expansión impulsa directamente la adopción de sensores, haciendo de las políticas de electrificación un impulsor fundamental de la demanda para el mercado global de sensores para vehículos eléctricos.

- Por ejemplo, LG Energy Solution utiliza un sofisticado Sistema de Gestión de Baterías (BMS) que emplea tecnología de IA y nube para analizar indicadores clave como capacidad, voltaje, temperatura y desequilibrio de celdas en tiempo real.

Avances en Gestión de Baterías y Electrónica de Potencia

El progreso tecnológico en sistemas de baterías y electrónica de potencia juega un papel central en impulsar la demanda de sensores avanzados para vehículos eléctricos (EV). Las baterías de iones de litio modernas y las baterías de estado sólido de próxima generación requieren sensores de temperatura, voltaje y corriente altamente precisos para optimizar el rendimiento, extender la vida útil de la batería y prevenir el descontrol térmico. A medida que los fabricantes de equipos originales (OEM) se orientan hacia una carga más rápida, mayor densidad energética y mecanismos de seguridad más robustos, la integración de sensores se vuelve cada vez más compleja y esencial. La electrónica de potencia, como inversores, convertidores, cargadores a bordo y motores de tracción, dependen de la detección precisa para asegurar un flujo de energía eficiente, regulación térmica y detección de fallas. La creciente tendencia hacia paquetes de baterías modulares, monitoreo a nivel de celda y sistemas de gestión de baterías inteligentes acelera aún más la adopción de unidades de detección multifuncionales. Estos avances colectivamente crean una demanda fuerte y sostenida de sensores de alta fiabilidad en el ecosistema de vehículos eléctricos.

- Por ejemplo, los módulos HybridPACK Drive de Infineon incorporan detección de temperatura en chip y están optimizados para frecuencias de conmutación específicas y rendimiento térmico, que varían según la versión específica del módulo y el material semiconductor utilizado.

Expansión de ADAS, Sistemas de Seguridad e Inteligencia Vehicular

El crecimiento de los sistemas avanzados de asistencia al conductor (ADAS) y las plataformas de inteligencia vehicular está aumentando significativamente los requisitos de sensores en los vehículos eléctricos modernos. Los EV integran cada vez más sistemas de frenado avanzados, mecanismos de control regenerativo, vectorización de par y diagnósticos de vehículos en tiempo real, todos los cuales dependen de sensores altamente receptivos. Las características de seguridad como el monitoreo de aislamiento de baterías, detección de choques, protección del tren motriz y controles de emergencia térmica dependen de datos impulsados por sensores para asegurar precisión y tiempos de respuesta rápidos. A medida que las capacidades autónomas y semiautónomas se expanden, los EV requieren una mezcla más amplia de sensores ambientales, posicionales y de rendimiento interno. El cambio hacia vehículos definidos por software y el mantenimiento predictivo impulsa aún más la adopción de sensores, permitiendo el monitoreo continuo y el intercambio de datos a través de los sistemas a bordo. Esta convergencia tecnológica hace que las tecnologías de detección sean esenciales para ofrecer capacidades de rendimiento, seguridad y asistencia al conductor.

Tendencias Clave y Oportunidades

Creciente Cambio Hacia Tecnologías de Sensores Inteligentes y Conectados

El mercado de sensores para EV está presenciando un fuerte cambio hacia tecnologías de detección inteligentes, conectadas e integradas digitalmente. La demanda está aumentando para sensores que proporcionen diagnósticos en tiempo real, procesamiento avanzado de señales e integración fluida con las ECUs de vehículos y plataformas en la nube. Los sensores inteligentes permiten el monitoreo en vivo de la salud de la batería, patrones de carga, regulación térmica y optimización de la eficiencia, apoyando la transición más amplia hacia arquitecturas de EV definidas por software. Esta tendencia crea oportunidades significativas para los fabricantes de sensores para desarrollar sensores inteligentes y multifuncionales con algoritmos integrados, sistemas de auto-calibración y comunicación habilitada para IoT. La creciente adopción de actualizaciones por aire, mantenimiento predictivo y gemelos digitales amplifica aún más la necesidad de ecosistemas de sensores conectados. A medida que los EV se vuelven más inteligentes y basados en datos, el mercado continuará expandiéndose hacia soluciones de sensores sofisticadas que mejoren la fiabilidad del rendimiento y el control digital.

- Por ejemplo, el sensor de temperatura inteligente TMP235 de Texas Instruments integra un acondicionamiento de señal de bajo consumo con una corriente de suministro típica de 9 μA y admite una salida de alta precisión en un rango de –40°C a 125°C, lo que permite un monitoreo continuo del estado de la batería en plataformas de vehículos eléctricos conectados.

Aumento de la Adopción de Baterías de Estado Sólido y Soluciones de Seguridad Térmica

El cambio global hacia las baterías de estado sólido representa una oportunidad sustancial para la innovación en sensores en vehículos eléctricos. Las tecnologías de estado sólido requieren sistemas avanzados de monitoreo térmico, de corriente y de presión debido a su mayor densidad energética y estrictos requisitos de seguridad. A medida que los fabricantes de automóviles y de baterías aceleran la producción piloto y los esfuerzos de comercialización, la necesidad de sensores ultra-precisos capaces de detectar anomalías a nivel micro aumenta drásticamente. Además, las soluciones de seguridad térmica de alto rendimiento son cada vez más prioritarias debido a las preocupaciones sobre incendios de baterías, acumulación de calor en cargas rápidas y durabilidad en condiciones extremas. Esta tendencia fomenta el desarrollo de nuevos materiales para sensores, diseños miniaturizados y componentes resistentes a altas temperaturas. Las empresas que innovan en sensores compatibles con baterías de estado sólido pueden ganar una tracción significativa a medida que emergen plataformas de vehículos eléctricos de próxima generación.

- Por ejemplo, la plataforma de baterías de estado sólido de QuantumScape está diseñada para operar con una presión externa aplicada de alrededor de 3.4 atmósferas y a temperaturas entre 25-30°C.

Desafíos Clave

Alto Costo y Complejidad de la Integración de Sensores en Arquitecturas de Vehículos Eléctricos

A pesar de la creciente demanda, el mercado de sensores para vehículos eléctricos enfrenta desafíos significativos derivados del alto costo y la complejidad de integración de tecnologías de detección avanzadas. Las plataformas de vehículos eléctricos requieren una densa red de sensores para gestionar diagnósticos de baterías, control térmico, electrónica de potencia y sistemas de seguridad, lo que aumenta los costos de desarrollo general para los fabricantes de equipos originales (OEM). Integrar numerosos sensores en arquitecturas de vehículos compactos incrementa la complejidad del cableado, los riesgos de interferencia electromagnética y las demandas de calibración. Además, diseñar sensores que mantengan alta precisión bajo entornos de alto voltaje, alta temperatura y vibraciones intensas añade desafíos de ingeniería. Para los proveedores, cumplir con los requisitos de los OEM en cuanto a durabilidad, miniaturización y rendimiento de larga vida útil aumenta los costos de I+D y producción. Estos desafíos de integración a menudo ralentizan las velocidades de adopción y limitan la escalabilidad, especialmente para modelos de vehículos eléctricos sensibles al costo.

Problemas de Confiabilidad y Vulnerabilidades de la Cadena de Suministro

Asegurar la confiabilidad a largo plazo de los sensores en entornos de vehículos eléctricos sigue siendo un desafío crítico debido a las condiciones de operación extremas asociadas con los sistemas de baterías y la electrónica de potencia. Los sensores deben mantener precisión a pesar de la exposición al calor, ruido eléctrico, estrés mecánico e interacciones químicas, lo que hace que las fallas sean un factor de riesgo importante. Además, las interrupciones en la cadena de suministro global, especialmente en semiconductores y componentes electrónicos, continúan afectando la disponibilidad, los precios y los tiempos de entrega de los sensores. La dependencia de materiales especializados, fábricas de chips y centros de producción geográficamente concentrados aumenta la vulnerabilidad a tensiones geopolíticas, restricciones comerciales y escasez de materias primas. Estos factores colectivamente obstaculizan la producción y el despliegue oportuno de sensores para vehículos eléctricos, planteando desafíos operativos para los OEM y proveedores de primer nivel.

Análisis Regional

América del Norte

América del Norte posee un 28% de participación en el mercado de sensores para vehículos eléctricos, impulsado por una fuerte adopción de vehículos eléctricos en los Estados Unidos y Canadá, respaldada por incentivos federales, regulaciones de emisiones y la expansión de la infraestructura de carga. Los principales fabricantes de equipos originales (OEM) y proveedores de tecnología en la región continúan invirtiendo en sistemas avanzados de gestión de baterías y tecnologías de sensores inteligentes. El rápido crecimiento de los programas de vehículos autónomos y conectados aumenta aún más la demanda de sensores de alta precisión. Las sólidas capacidades de I+D, el aumento de la producción de SUVs y camiones eléctricos, y la mayor colaboración entre fabricantes de automóviles y empresas de semiconductores continúan fortaleciendo la posición de América del Norte en el mercado global.

Europa

Europa lidera el mercado de sensores para vehículos eléctricos con un 32% de participación, impulsada por objetivos agresivos de neutralidad de carbono, estrictas normas de emisiones y sustanciales incentivos gubernamentales para la adopción de vehículos eléctricos. Países como Alemania, Francia, los Países Bajos y el Reino Unido están acelerando la producción y el despliegue de vehículos eléctricos, creando una demanda significativa de sensores de temperatura, corriente, presión y seguridad crítica. El liderazgo de Europa en la fabricación de baterías, el desarrollo de baterías de estado sólido y la innovación en ADAS apoya aún más la integración de sensores en las plataformas de vehículos eléctricos. La fuerte presencia de marcas automotrices premium y la expansión de plantas de fabricación de vehículos eléctricos continúan posicionando a Europa como el mercado más avanzado para tecnologías de sensores de vehículos eléctricos.

Asia Pacífico

Asia Pacífico representa el mayor impulso de crecimiento, con un 34% de participación en el mercado de sensores para vehículos eléctricos, impulsado principalmente por China, Japón, Corea del Sur e India. El dominio de China en la fabricación de vehículos eléctricos, la producción de baterías y la electrónica de potencia aumenta significativamente la demanda de sensores térmicos, de gestión de baterías y de seguridad. Japón y Corea del Sur contribuyen a través del liderazgo tecnológico en semiconductores y electrónica automotriz. El ecosistema de vehículos eléctricos en rápido crecimiento de India y la electrificación impulsada por políticas expanden aún más las oportunidades regionales. Las estructuras de costos de producción favorables, los fuertes incentivos gubernamentales y la rápida expansión de la infraestructura hacen de Asia Pacífico el mercado regional de más rápido crecimiento para sensores de vehículos eléctricos a nivel mundial.

América Latina

América Latina posee un 4% de participación en el mercado de sensores para vehículos eléctricos, con un crecimiento liderado por Brasil, México y Chile. El aumento de las regulaciones ambientales y el incremento de las importaciones de vehículos eléctricos están apoyando gradualmente la demanda de sensores, particularmente para el monitoreo de baterías, sistemas de seguridad y gestión térmica. Las inversiones en la integración de energías renovables y los programas de electrificación liderados por el gobierno fortalecen la adopción regional. El papel de México como centro de fabricación para fabricantes de automóviles globales contribuye aún más a la integración de sensores en los vehículos eléctricos ensamblados localmente. Aunque la penetración del mercado aún está en desarrollo, el aumento de la conciencia del consumidor y la mejora de la asequibilidad de los vehículos eléctricos presentan oportunidades a largo plazo para los fabricantes de sensores.

Medio Oriente y África

La región de Medio Oriente y África captura un 2% de participación en el mercado de sensores para vehículos eléctricos, con un crecimiento concentrado principalmente en los EAU, Arabia Saudita y Sudáfrica. Las iniciativas gubernamentales que promueven la diversificación energética, la movilidad inteligente y la sostenibilidad están impulsando la adopción temprana de vehículos eléctricos. Las importaciones de vehículos eléctricos premium y las inversiones en infraestructura de carga apoyan la demanda de soluciones avanzadas de sensores en flotas de vehículos eléctricos de lujo y comerciales. Aunque la penetración general sigue siendo baja debido a los precios y la infraestructura limitada, la región muestra un potencial de crecimiento prometedor a medida que las estrategias nacionales de electrificación se expanden y los proveedores automotrices exploran cada vez más los mercados emergentes.

Segmentaciones del Mercado

Por Tipo de Producto

- Sensores de Temperatura

- Sensores de Corriente

- Sensores de Posición

- Sensores de Presión

Por Canal de Ventas

Por Propulsión

- Vehículos Eléctricos de Batería (BEVs)

- Vehículos Eléctricos Híbridos (HEVs)

- Vehículos Eléctricos Híbridos Enchufables (PHEVs)

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de sensores para vehículos eléctricos es altamente competitivo, caracterizado por una fuerte participación de fabricantes globales de semiconductores, proveedores de electrónica automotriz y empresas especializadas en tecnología de sensores. Jugadores líderes como Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM y Kohshin Electric Corporation están expandiendo sus carteras para satisfacer la creciente demanda de sensores avanzados de temperatura, corriente, presión y posición utilizados en sistemas de baterías de vehículos eléctricos, electrónica de potencia y plataformas de seguridad. Las empresas se están enfocando cada vez más en diseños miniaturizados, resistencia a altas temperaturas, capacidades de detección inteligente e integración con sistemas de gestión de baterías. Las asociaciones estratégicas con fabricantes de vehículos eléctricos, las inversiones en I&D y la expansión de la producción de semiconductores son centrales para mantener la ventaja competitiva. El entorno competitivo se ve aún más moldeado por la rápida innovación tecnológica, la optimización de la cadena de suministro y la creciente necesidad de soluciones de detección de alta precisión, confiables y en tiempo real para vehículos eléctricos de próxima generación.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Desarrollos Recientes

- En agosto de 2025, Forvia Hella comenzó la producción en serie de su tecnología de sensores de dirección de próxima generación para sistemas totalmente eléctricos “steer-by-wire” para un importante fabricante chino de vehículos eléctricos.

- En julio de 2025, STMicroelectronics N.V. anunció que adquiriría parte del negocio de sensores de NXP Semiconductors N.V. por hasta US $950 millones, ampliando su cartera de sensores automotrices MEMS.

- En enero de 2025, Infineon Technologies AG formó una unidad de negocio dedicada (SURF) combinando los negocios de Sensores y RF para fortalecer el crecimiento en sensores para el sector automotriz y otros sectores.

Cobertura del Informe

El informe de investigación ofrece un análisis profundo basado en Tipo de Producto, Canal de Ventas, Propulsión y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Finalmente, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- El mercado de sensores para vehículos eléctricos experimentará un fuerte crecimiento a largo plazo a medida que la adopción global de vehículos eléctricos se acelere en las principales regiones automotrices.

- La integración de sensores se intensificará a medida que las arquitecturas de los vehículos eléctricos se vuelvan más complejas, requiriendo mayor precisión y tiempos de respuesta más rápidos.

- Los avances en tecnologías de baterías, incluidos los sistemas de estado sólido, impulsarán la demanda de sensores térmicos y de presión de próxima generación.

- Los sensores inteligentes y conectados ganarán una mayor adopción para apoyar el mantenimiento predictivo, diagnósticos en tiempo real y plataformas de vehículos definidos por software.

- El aumento de la fabricación de electrónica de potencia de alto voltaje incrementará los requisitos para soluciones avanzadas de detección de corriente y voltaje.

- Los sensores miniaturizados, robustos y resistentes a altas temperaturas verán un mayor despliegue en plataformas compactas de vehículos eléctricos.

- El auge de los vehículos eléctricos autónomos y semi-autónomos ampliará la necesidad de tecnologías de detección crítica para la seguridad y la posición.

- Las colaboraciones entre OEM y proveedores se fortalecerán a medida que los fabricantes de automóviles busquen una integración mejorada a nivel de sistema y optimización de sensores.

- Los esfuerzos de localización de la cadena de suministro crecerán para reducir la dependencia de las importaciones de semiconductores y mejorar la fiabilidad.

- Asia Pacífico mantendrá su liderazgo, con una rápida expansión en China, Japón, Corea del Sur e India impulsando el impulso futuro del mercado.