Visión General del Mercado

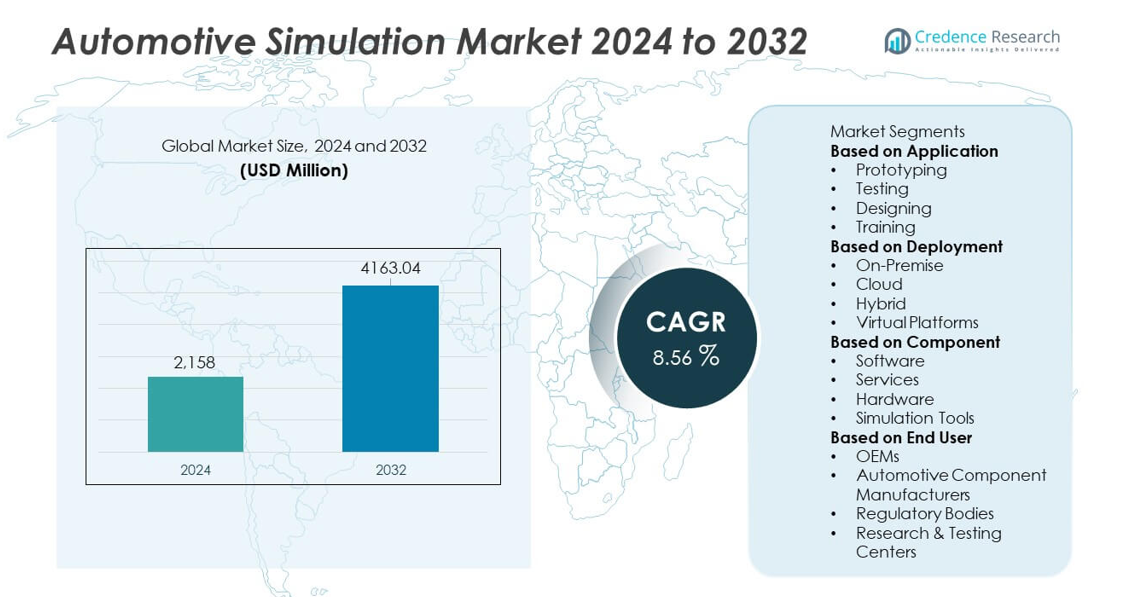

El mercado de Simulación Automotriz alcanzó los USD 2,158 millones en 2024 y se proyecta que aumente a USD 4,163.04 millones para 2032, registrando un CAGR del 8.56% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Simulación Automotriz 2024 |

USD 2,158 millones |

| Mercado de Simulación Automotriz, CAGR |

8.56% |

| Tamaño del Mercado de Simulación Automotriz 2032 |

USD 4,163.04 millones |

Los principales actores en el mercado de Simulación Automotriz incluyen Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH y MathWorks Inc. Estas empresas impulsan el crecimiento a través de plataformas de simulación avanzadas que apoyan el desarrollo de vehículos eléctricos, la validación de ADAS y las pruebas virtuales en tiempo real. América del Norte lidera el mercado con una participación del 36%, respaldada por una fuerte adopción de la ingeniería digital y la investigación de vehículos autónomos. Europa sigue con una participación del 32% impulsada por estrictos estándares regulatorios y rápida innovación en vehículos eléctricos. Asia Pacífico tiene una participación del 26% debido al aumento de la producción de vehículos y la expansión de la adopción de simulación entre OEMs y proveedores.

Perspectivas del Mercado

- El mercado de Simulación Automotriz alcanzó los USD 2,158 millones en 2024 y está preparado para crecer a un CAGR del 8.56% hasta 2032.

- La demanda aumenta a medida que los OEM adoptan herramientas de prototipado y pruebas virtuales, con el prototipado liderando el segmento de aplicación con una participación del 41% debido a su capacidad para reducir los costos de desarrollo físico.

- Las tendencias clave incluyen el crecimiento en modelado impulsado por IA, simulación habilitada para la nube e integración de gemelos digitales para un diseño y validación de vehículos más rápidos y precisos.

- La competencia se intensifica a medida que los principales proveedores mejoran el rendimiento del software, amplían las capacidades de simulación de vehículos eléctricos y ADAS, y fortalecen las asociaciones con fabricantes automotrices globales.

- La demanda regional sigue siendo fuerte, con América del Norte manteniendo una participación del 36%, Europa con un 32%, Asia Pacífico con un 26% y el Resto del Mundo con un 6%, impulsada por diversos niveles de producción automotriz y adopción de ingeniería avanzada.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Aplicación

La creación de prototipos lidera el segmento de aplicaciones con un 41% de participación debido a su importante papel en la reducción del tiempo de desarrollo y la minimización de los costos de pruebas físicas. Los fabricantes de automóviles utilizan prototipos virtuales para evaluar el rendimiento, la seguridad y la aerodinámica de los vehículos antes de construir modelos físicos. Las aplicaciones de prueba también ganan terreno a medida que las empresas adoptan la simulación para validar sistemas complejos como ADAS y trenes motrices. El diseño apoya el desarrollo más rápido de conceptos a través de herramientas de modelado avanzadas, mientras que las aplicaciones de formación se expanden a medida que la educación basada en simulación crece en la ingeniería automotriz. El cambio hacia la validación digital y la reducción de la dependencia de los prototipos físicos sigue impulsando el dominio de la creación de prototipos basados en simulación en el mercado de Simulación Automotriz.

- Por ejemplo, BMW utilizó el software Siemens Simcenter para realizar extensas simulaciones digitales de choques como parte de su proceso de desarrollo, una práctica que es estándar en la ingeniería automotriz moderna para reducir la necesidad de prototipos físicos y acelerar el tiempo de comercialización.

Por Despliegue

El despliegue en las instalaciones mantiene una participación del 48% y sigue siendo el segmento dominante debido a la necesidad de la industria automotriz de alta seguridad de datos, procesamiento en tiempo real e integración sin problemas con los sistemas de ingeniería existentes. Los grandes OEM y proveedores de primer nivel prefieren configuraciones en las instalaciones para manejar modelos de vehículos sensibles y algoritmos propietarios. El despliegue en la nube crece de manera constante a medida que las empresas buscan potencia de computación escalable y capacidades de colaboración remota. Los sistemas híbridos combinan ambos beneficios, apoyando flujos de trabajo flexibles. Las plataformas virtuales se expanden con la creciente adopción de entornos de diseño y prueba inmersivos. El dominio del despliegue en las instalaciones refleja el enfoque de la industria en entornos de simulación seguros y de alto rendimiento.

- Por ejemplo, Volkswagen desplegó nodos HPC en las instalaciones para apoyar las cargas de trabajo de simulación de ANSYS y Siemens. Los ingenieros de Volkswagen utilizan estos clústeres HPC para tareas complejas como el análisis de aerodinámica, simulaciones de pruebas de choque y el desarrollo de estrategias de enfriamiento de baterías para vehículos eléctricos.

Por Componente

El software domina el segmento de componentes con un 52% de participación, ya que las plataformas de simulación forman el núcleo de los flujos de trabajo de diseño, prueba y validación automotriz. Los principales OEM confían en software avanzado para modelar el comportamiento del vehículo, optimizar el rendimiento estructural y simular condiciones de conducción del mundo real. Los servicios también crecen a medida que las empresas buscan apoyo para personalización, integración y formación. El hardware sigue siendo esencial para la computación de alto rendimiento y los equipos de simulación utilizados en evaluaciones complejas. Las herramientas de simulación se expanden debido al aumento de la demanda de ADAS, modelado de vehículos eléctricos y simulaciones de choques. La fuerte adopción del software de simulación refleja el cambio de la industria automotriz hacia la ingeniería digital y ciclos de desarrollo acelerados.

Principales Impulsores de Crecimiento

Aumento de la Adopción de Prototipos Virtuales y Reducción de Costos

El prototipado virtual impulsa un fuerte crecimiento a medida que los fabricantes de automóviles reducen la dependencia de los prototipos físicos para disminuir los costos de desarrollo y acortar los ciclos de diseño. La simulación permite a los equipos probar aerodinámica, comportamiento en choques, eficiencia del tren motriz y confiabilidad del sistema en entornos digitales controlados. Este enfoque mejora la precisión y permite iteraciones rápidas, apoyando una innovación más rápida. Los OEM integran la simulación más temprano en el proceso de diseño para evitar rediseños costosos y cumplir con plazos de producción más ajustados. El cambio hacia la ingeniería digital avanzada fortalece la demanda a medida que las empresas buscan herramientas de simulación eficientes, escalables y de alta fidelidad.

- Por ejemplo, Tesla utilizó técnicas analíticas avanzadas y simulaciones por computadora para el aumento de producción del Model 3, y más tarde empleó arquitectura basada en modelos y pruebas físicas usando un simulador de carretera para evaluar varios escenarios de durabilidad.

Expansión de Vehículos Eléctricos y Desarrollo de ADAS

El auge de los vehículos eléctricos y los sistemas avanzados de asistencia al conductor aumenta la necesidad de simulaciones complejas que evalúen el rendimiento de las baterías, la gestión térmica, la navegación autónoma y la fusión de sensores. Las herramientas de simulación automotriz ayudan a validar los componentes de los vehículos eléctricos y a evaluar el comportamiento de los ADAS en diversas condiciones ambientales. Estas capacidades reducen los costos de pruebas de campo y apoyan el cumplimiento normativo. A medida que las arquitecturas de los vehículos eléctricos y los sistemas autónomos se vuelven más avanzados, los OEM dependen de la simulación para mejorar la seguridad, acelerar la innovación y mejorar la fiabilidad en el mundo real. La rápida evolución de estas tecnologías continúa elevando la demanda de simulación en los equipos de ingeniería automotriz a nivel mundial.

- Por ejemplo, Hyundai Motor utilizó ANSYS Fluent para probar más de 400 escenarios térmicos de baterías para su línea de vehículos eléctricos.

Creciente Enfoque en el Cumplimiento de Seguridad y Pruebas Regulatorias

La simulación automotriz gana terreno a medida que los fabricantes enfrentan regulaciones globales más estrictas de seguridad y emisiones. Los entornos de prueba virtuales permiten a las empresas modelar escenarios de choque, seguridad de peatones y resultados de emisiones sin realizar pruebas físicas repetidas. Estas herramientas mejoran la precisión y aseguran procesos de certificación más rápidos. La simulación apoya el cumplimiento con las calificaciones NCAP, los protocolos de seguridad autónoma y los estándares regulatorios específicos de cada región. Los gobiernos también fomentan la validación digital para reducir los riesgos de pruebas en carretera. La creciente presión regulatoria impulsa a las empresas a adoptar marcos de simulación robustos que agilizan la validación y mejoran la seguridad general del producto.

Tendencias Clave y Oportunidades

Integración de IA, Aprendizaje Automático y Simulación en Tiempo Real

La IA y el aprendizaje automático transforman los flujos de trabajo de simulación al permitir la generación automática de modelos, cálculos más rápidos y conocimientos predictivos. Las plataformas de simulación en tiempo real ayudan a los ingenieros a evaluar instantáneamente el comportamiento del vehículo bajo diversos escenarios, mejorando la toma de decisiones y reduciendo los retrasos en las pruebas. Los análisis impulsados por IA mejoran el modelado de sensores y la validación de sistemas autónomos. Estas tecnologías también apoyan a los vehículos definidos por software que dependen de actualizaciones digitales continuas. A medida que los sistemas automotrices se vuelven más conectados, la simulación mejorada por IA abre nuevas oportunidades para el mantenimiento predictivo, la optimización de diseño adaptativo y la mejora de la simulación de conducción autónoma.

- Por ejemplo, Waymo aplicó el motor de simulación en tiempo real de Google para ejecutar 20 millones de millas autónomas virtuales por día en flujos de trabajo de validación de seguridad.

Crecimiento de la Simulación Basada en la Nube y la Ingeniería Colaborativa

La adopción de la nube se acelera a medida que los equipos de ingeniería buscan potencia de cómputo escalable y capacidades de colaboración remota. La simulación basada en la nube permite el intercambio de datos en tiempo real, el procesamiento en paralelo y la integración sin problemas en los centros de desarrollo globales. Esta tendencia apoya a las start-ups y empresas medianas al reducir la inversión en hardware. Las plataformas de colaboración virtual permiten el modelado multi-equipo de componentes de vehículos eléctricos, sistemas ADAS y aerodinámica vehicular. El cambio hacia ecosistemas en la nube crea fuertes oportunidades para ciclos de desarrollo más rápidos, menores costos operativos y mayor flexibilidad de diseño en equipos de ingeniería distribuidos.

- Por ejemplo, General Motors utilizó Amazon Web Services para ejecutar más de 70,000 simulaciones de choques y estructurales por mes utilizando clústeres en la nube en paralelo.

Desafíos Clave

Altos Requisitos Computacionales y Costos de Infraestructura

Las simulaciones avanzadas requieren hardware de computación potente, redes de alta capacidad y software especializado, creando importantes barreras de costo para las empresas más pequeñas. Las simulaciones complejas de vehículos eléctricos y sistemas avanzados de asistencia al conductor (ADAS) demandan procesamiento en tiempo real y un extenso almacenamiento de datos. Estos requisitos aumentan los gastos operativos y limitan la adopción entre los fabricantes con presupuestos restringidos. La actualización de la infraestructura de simulación también requiere personal capacitado y mantenimiento continuo. La carga financiera ralentiza el despliegue a gran escala y obliga a las empresas a equilibrar la eficiencia de costos con el avance tecnológico.

Riesgos de Seguridad de Datos y Complejidad de Integración

Los entornos de simulación automotriz manejan diseños de vehículos sensibles, algoritmos propietarios y datos de prueba confidenciales, lo que convierte la ciberseguridad en una preocupación significativa. Las plataformas de simulación basadas en la nube y conectadas aumentan la exposición a brechas de seguridad. La integración de herramientas de simulación con sistemas heredados, gemelos digitales y software de gestión del ciclo de vida del producto (PLM) también presenta desafíos técnicos. Una mala integración conduce a inconsistencias de datos y retrasos en los flujos de trabajo de desarrollo. Estos riesgos requieren marcos de seguridad sólidos, una gobernanza de datos robusta y una integración de plataformas sin problemas, lo que puede ralentizar la adopción en el sector automotriz.

Análisis Regional

América del Norte

América del Norte posee un 36% del mercado de Simulación Automotriz, impulsada por una fuerte adopción de herramientas de ingeniería digital entre fabricantes de equipos originales (OEM) y socios tecnológicos. La región se beneficia del desarrollo avanzado de vehículos eléctricos, pruebas de vehículos autónomos y estrictas regulaciones de seguridad que empujan a los fabricantes hacia la validación basada en simulación. Las crecientes inversiones en ADAS y modelado de sensores fortalecen la demanda en los centros de ingeniería. La simulación en la nube y el análisis en tiempo real ganan impulso a medida que las empresas modernizan los flujos de trabajo de diseño. La presencia de proveedores líderes de software de simulación impulsa aún más la madurez del mercado. La innovación continua y los requisitos de cumplimiento normativo mantienen a América del Norte a la vanguardia del desarrollo automotriz impulsado por simulación.

Europa

Europa representa un 32% del mercado de Simulación Automotriz y demuestra un fuerte crecimiento respaldado por estrictos estándares de emisiones y rápidos avances en movilidad eléctrica. Los OEM dependen de la simulación para optimizar sistemas de baterías, mejorar la eficiencia energética y acelerar la investigación en conducción autónoma. Los centros automotrices establecidos de la región integran pruebas virtuales en las fases iniciales de diseño para reducir prototipos físicos. La colaboración entre fabricantes de automóviles, proveedores de simulación e instituciones de investigación mejora la adopción tecnológica. El creciente enfoque en la sostenibilidad, el cumplimiento de la seguridad y los vehículos definidos por software aumenta aún más la demanda. El ecosistema impulsado por la innovación de Europa fortalece su papel como un mercado de simulación importante.

Asia Pacífico

Asia Pacífico posee un 26% del mercado de Simulación Automotriz y crece rápidamente debido a la expansión de la producción de vehículos, el aumento de la adopción de vehículos eléctricos y el fuerte apoyo gubernamental para la transformación digital. Mercados importantes como China, Japón y Corea del Sur invierten fuertemente en tecnologías de simulación para mejorar la conducción autónoma, las pruebas de baterías y el prototipado virtual. Los OEM locales integran herramientas de simulación basadas en la nube y habilitadas por inteligencia artificial para reducir el tiempo de desarrollo y mejorar la fiabilidad del producto. Las fuertes redes de proveedores y la creciente competencia aceleran la demanda en los centros de ingeniería. El ecosistema automotriz de rápido crecimiento de la región continúa fortaleciendo la adopción de simulación en diversas aplicaciones.

Resto del Mundo

La región del Resto del Mundo captura una participación del 6% del mercado de Simulación Automotriz, respaldada por la creciente modernización de la fabricación automotriz en el Medio Oriente, África y América Latina. El creciente interés en la ingeniería digital y el aumento de la inversión en infraestructura de vehículos eléctricos impulsan la adopción de simulaciones. Los fabricantes de automóviles regionales y los proveedores de componentes utilizan la simulación para mejorar el cumplimiento de seguridad y reducir los costos de prueba. Los gobiernos fomentan la validación virtual para el control de emisiones y la certificación de vehículos. Aunque el mercado sigue en desarrollo, la expansión de las capacidades de I+D y las asociaciones con proveedores de tecnología globales apoyan un crecimiento constante. La región continúa adoptando herramientas de simulación a medida que avanza la innovación automotriz.

Segmentaciones del Mercado:

Por Aplicación

- Prototipado

- Pruebas

- Diseño

- Capacitación

Por Despliegue

- En las Instalaciones

- Nube

- Híbrido

- Plataformas Virtuales

Por Componente

- Software

- Servicios

- Hardware

- Herramientas de Simulación

Por Usuario Final

- OEMs

- Fabricantes de Componentes Automotrices

- Organismos Reguladores

- Centros de Investigación y Pruebas

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Medio Oriente y África

- Países del CCG

- Sudáfrica

- Resto del Medio Oriente y África

Paisaje Competitivo

El análisis del paisaje competitivo en el mercado de Simulación Automotriz presenta a actores importantes como Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH y MathWorks Inc. Estas compañías compiten a través de plataformas de simulación avanzadas que apoyan el prototipado virtual, las pruebas ADAS, el desarrollo de vehículos eléctricos y el modelado en tiempo real. Los proveedores líderes invierten en simulación impulsada por IA, integración en la nube y gemelos digitales de alta fidelidad para mejorar la precisión y reducir los tiempos de desarrollo. Las asociaciones estratégicas con OEMs y fabricantes de componentes fortalecen la adopción de tecnología en equipos de ingeniería globales. Las actualizaciones continuas de productos, las capacidades computacionales mejoradas y las áreas de aplicación ampliadas ayudan a las empresas a mantener una ventaja competitiva. A medida que la demanda de ingeniería digital se acelera, los proveedores se centran en soluciones de simulación escalables, seguras y rentables que apoyan una innovación más rápida y el cumplimiento normativo en todo el ecosistema automotriz.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

Desarrollos Recientes

- En agosto de 2025, Ansys R2 también mejoró sus flujos de trabajo de mallado, análisis de carga dinámica (vibración aleatoria) y análisis estructural en su producto Discovery.

- En julio de 2025, ANSYS, Inc. lanzó 2025 R2, añadiendo herramientas impulsadas por IA, solucionadores de física mejorados y flujos de trabajo optimizados.

- En 2025, Dassault Systèmes continuó avanzando su oferta de simulación bajo SIMULIA, apoyando la simulación multifísica, de sistemas conectados, de fabricación aditiva y flujos de trabajo basados en la nube para ayudar en el diseño y validación de vehículos.

Cobertura del Informe

El informe de investigación ofrece un análisis detallado basado en Aplicación, Implementación, Componente, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar las complejidades del mercado.

Perspectivas Futuras

- La adopción de prototipos virtuales se acelerará a medida que los OEM reduzcan las pruebas físicas.

- La demanda de simulación de vehículos eléctricos y baterías aumentará a medida que se expanda la electrificación.

- La validación de ADAS y conducción autónoma impulsará un uso más profundo de la simulación en tiempo real.

- Las plataformas de simulación basadas en la nube fortalecerán la colaboración global en ingeniería.

- La IA y el aprendizaje automático mejorarán el modelado predictivo y la precisión de la simulación.

- Los gemelos digitales tendrán un uso más amplio en la gestión del ciclo de vida del vehículo.

- Los proveedores invertirán en computación de alto rendimiento para apoyar simulaciones complejas.

- Las herramientas de simulación para materiales ligeros y aerodinámica verán una mayor adopción.

- La simulación centrada en la ciberseguridad crecerá a medida que los vehículos se vuelvan más conectados.

- Las asociaciones entre proveedores de software y fabricantes de automóviles se expandirán para acelerar la innovación.