Visión General del Mercado

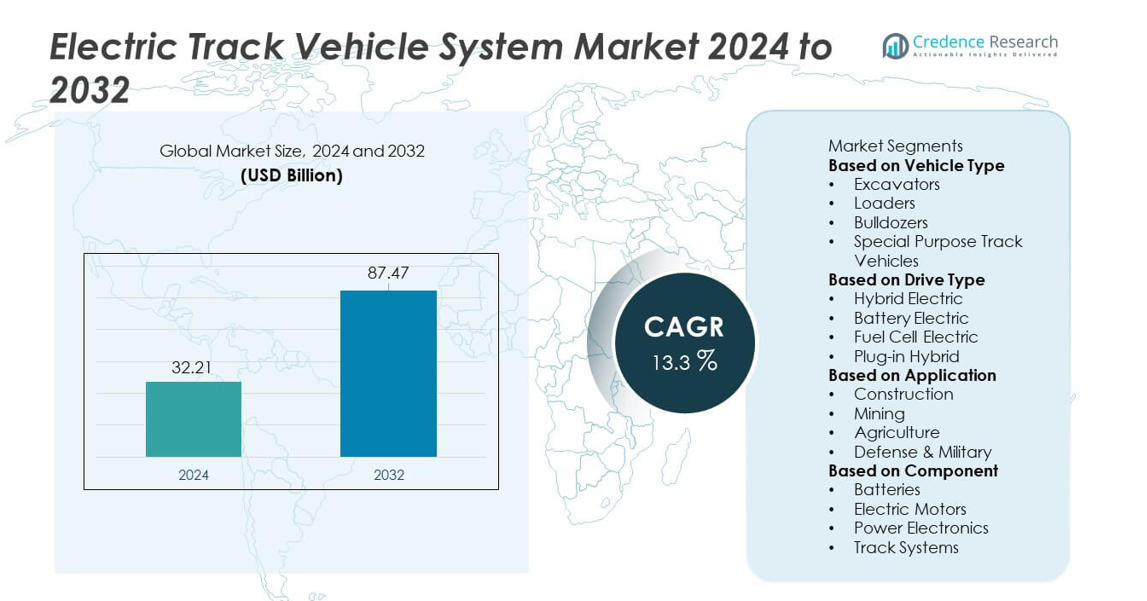

El mercado del Sistema de Vehículos Eléctricos sobre Rieles alcanzó los USD 32.21 mil millones en 2024 y se proyecta que alcance los USD 87.47 mil millones para 2032, registrando un CAGR del 13.3% durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado del Sistema de Vehículos Eléctricos sobre Rieles 2024 |

USD 32.21 mil millones |

| Mercado del Sistema de Vehículos Eléctricos sobre Rieles, CAGR |

13.3% |

| Tamaño del Mercado del Sistema de Vehículos Eléctricos sobre Rieles 2032 |

USD 87.47 mil millones |

El mercado del Sistema de Vehículos Eléctricos sobre Rieles está conformado por empresas líderes como Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery, Liebherr Group, John Deere, Doosan Bobcat, CNH Industrial, Hyundai Construction Equipment y Yanmar Holdings Co., Ltd. Estos actores expanden sus capacidades a través de tecnologías avanzadas de vehículos eléctricos a batería, híbridos y autónomos diseñadas para operaciones de construcción, minería, agricultura y defensa. América del Norte lidera el mercado con una participación del 36%, impulsada por fuertes iniciativas de electrificación y un alto gasto en construcción. Asia Pacífico sigue con una participación del 30%, respaldada por una rápida industrialización y grandes proyectos de infraestructura, mientras que Europa tiene una participación del 29% debido a estrictas regulaciones de emisiones y la creciente adopción de maquinaria sostenible.

Perspectivas del Mercado

- El mercado del Sistema de Vehículos Eléctricos sobre Rieles alcanzó los USD 32.21 mil millones en 2024 y crecerá a un CAGR del 13.3% hasta 2032.

- La demanda aumenta con el cambio hacia maquinaria de bajas emisiones, con los sistemas eléctricos a batería liderando el segmento de tipo de tracción con una participación del 52% debido a su eficiencia y costos operativos reducidos.

- La operación autónoma, la integración de telemática y las tecnologías avanzadas de baterías configuran las principales tendencias del mercado a medida que las industrias modernizan las flotas de maquinaria pesada.

- La competencia se intensifica a medida que los principales actores invierten en motores de alta potencia, soluciones de carga rápida y sistemas eléctricos híbridos para mejorar el rendimiento en los sectores de construcción, minería y defensa.

- América del Norte lidera con una participación del 36%, seguida por Asia Pacífico con un 30% y Europa con un 29%, mientras que las excavadoras dominan el segmento de tipo de vehículo con una participación del 46% en aplicaciones globales.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Vehículo

Las excavadoras dominan el segmento de tipo de vehículo con un 46% de participación, impulsadas por su uso generalizado en operaciones de construcción, minería y silvicultura. El cambio hacia maquinaria pesada electrificada impulsa la adopción a medida que las industrias buscan reducir emisiones, ruido y costos operativos. Las cargadoras también ganan tracción a medida que los sistemas eléctricos mejoran la entrega de torque y la eficiencia para tareas de manejo de materiales. Los bulldozers y los vehículos de orugas de propósito especial se expanden constantemente en aplicaciones que requieren alta potencia y durabilidad. Los crecientes proyectos de infraestructura y las regulaciones ambientales más estrictas fortalecen la demanda de maquinaria eléctrica basada en orugas, con las excavadoras liderando debido a su amplia versatilidad operativa.

- Por ejemplo, Caterpillar avanzó en su programa de excavadoras eléctricas al desplegar el modelo Cat 301.9 Electric, que utiliza una batería de 48 voltios y 32 kilovatios-hora y ofrece hasta 8 horas de operación continua en el campo.

Por Tipo de Conducción

Los sistemas eléctricos de batería lideran el segmento de tipo de conducción con un 52% de participación, respaldados por avances en tecnología de iones de litio, mayor vida útil del ciclo y menores necesidades de mantenimiento. Las industrias prefieren los vehículos de orugas eléctricos a batería por su operación sin emisiones y menores costos de combustible. Los sistemas eléctricos híbridos siguen, ofreciendo un tiempo de funcionamiento extendido para tareas de alta exigencia. Los modelos eléctricos de celda de combustible e híbridos enchufables crecen a medida que los fabricantes exploran soluciones de carga flexibles y alimentadas por hidrógeno. La creciente adopción de equipos de energía limpia y la expansión de la infraestructura de carga impulsan la fuerte posición de los sistemas eléctricos de batería en las operaciones de construcción, agricultura y defensa.

- Por ejemplo, Hyundai Construction Equipment desplegó una excavadora eléctrica de 20 toneladas impulsada por un paquete de baterías de 140 kilovatios desarrollado con Hyundai Mobis, logrando un tiempo de funcionamiento superior a 5.5 horas por carga.

Por Aplicación

La construcción ocupa la posición dominante con un 58% de participación, impulsada por el creciente despliegue de excavadoras eléctricas, cargadoras y vehículos de orugas compactos en proyectos de infraestructura urbana. El segmento se beneficia de la reducción de ruido, la mejora de la eficiencia energética y el cumplimiento de las regulaciones de sitios de construcción sin emisiones. Las aplicaciones mineras crecen a medida que las empresas adoptan vehículos de orugas eléctricos para reducir los costos de ventilación y mejorar la seguridad de los trabajadores en sitios subterráneos. La agricultura y la defensa también amplían la adopción debido a la necesidad de vehículos de alto torque, bajo mantenimiento y operación sigilosa. En general, el enfoque creciente en equipos sostenibles y eficiencia operativa fortalece el liderazgo de la construcción en el mercado.

Principales Impulsores del Crecimiento

Aumento de la Demanda de Maquinaria Sostenible y de Baja Emisión

Las crecientes regulaciones ambientales impulsan a las industrias a adoptar vehículos de orugas eléctricos que reducen emisiones y ruido. Los operadores de construcción, minería y agricultura se orientan hacia equipos de energía limpia para cumplir con los objetivos de sostenibilidad y reducir los costos operativos a largo plazo. Los vehículos de orugas eléctricos ofrecen mayor eficiencia energética, menor mantenimiento y mejor rendimiento en zonas de trabajo confinadas o urbanas. Los gobiernos apoyan esta transición a través de incentivos y normas de emisión más estrictas. A medida que las empresas priorizan la reducción de carbono y la eficiencia operativa, la demanda de maquinaria de orugas eléctrica sigue aumentando en los mercados globales.

- Por ejemplo, Volvo Construction Equipment desplegó su excavadora eléctrica EC230 de 23 toneladas en pruebas de campo, donde la unidad registró más de 5,000 horas de operación sin emisiones de escape.

Avances en Tecnologías de Baterías y Motores

Las baterías mejoradas de iones de litio, LFP y de estado sólido mejoran el alcance del vehículo, la entrega de potencia y la velocidad de carga, fortaleciendo la adopción de vehículos de oruga eléctricos. Los motores de alta eficiencia y la electrónica de potencia avanzada permiten una mejor distribución del par para aplicaciones exigentes como la excavación y la minería. Estas mejoras tecnológicas reducen el tiempo de inactividad operativo y aumentan las horas de trabajo por carga. Los fabricantes invierten fuertemente en la integración de baterías de próxima generación para apoyar ciclos de trabajo intensivos. A medida que las diferencias de rendimiento entre los vehículos de oruga eléctricos y diésel se reducen, los avances tecnológicos se convierten en un fuerte catalizador de crecimiento.

- Por ejemplo, Doosan Bobcat lanzó el cargador de orugas eléctrico T7X con un motor eléctrico de 62 kilovatios que entrega el par completo instantáneamente y elimina casi 1,000 componentes hidráulicos.

Creciente Desarrollo de Infraestructura y Adopción de Automatización

La expansión global de infraestructura aumenta la demanda de maquinaria eficiente y de bajo mantenimiento capaz de operar de manera continua. Los vehículos de oruga eléctricos apoyan la automatización, la operación remota y el control de precisión, mejorando la productividad en proyectos de construcción y minería a gran escala. Los planes de desarrollo urbano impulsan aún más la adopción debido a la operación más silenciosa y el cumplimiento de zonas de bajas emisiones. Las industrias que adoptan maquinaria pesada totalmente eléctrica y semiautónoma se benefician de costos de combustible reducidos y mayor seguridad. Este cambio acelera el crecimiento del mercado a medida que los contratistas buscan soluciones de equipos modernas, sostenibles y rentables.

Tendencias y Oportunidades Clave

Integración de Sistemas Autónomos y Operados Remotamente

La automatización se convierte en una tendencia importante a medida que los fabricantes incorporan controles impulsados por IA, telemática y capacidades de operación remota en vehículos de oruga eléctricos. Estas características mejoran la seguridad en entornos peligrosos, optimizan los ciclos de trabajo y reducen el error humano. La operación remota se adopta cada vez más en minería, defensa y construcción a gran escala. Los sistemas de monitoreo digital proporcionan información en tiempo real sobre el uso de energía, la salud de los componentes y el rendimiento del terreno. Este cambio tecnológico crea oportunidades para actualizaciones de equipos y modernización de flotas, haciendo que los vehículos de oruga eléctricos sean más eficientes e inteligentes.

- Por ejemplo, Komatsu expandió su Sistema de Transporte Autónomo a una flota de varios cientos de máquinas, cada una gestionada por sensores de alta precisión, incluidos arreglos de LiDAR y radar, capaces de escanear el entorno circundante para evitar obstáculos.

Expansión de Vehículos Eléctricos en Aplicaciones de Minería y Defensa

Los sectores de minería y defensa presentan fuertes oportunidades a medida que la electrificación apoya operaciones más seguras, silenciosas y energéticamente eficientes. En minería, los vehículos de oruga eléctricos reducen los costos de ventilación y mejoran la seguridad de los trabajadores en operaciones subterráneas. Las agencias de defensa buscan plataformas de oruga eléctricas para operaciones sigilosas, firmas térmicas reducidas y menores necesidades de mantenimiento. El creciente enfoque en la seguridad energética y la reducción de la dependencia de combustibles fósiles mejora la adopción en ambos sectores. A medida que los vehículos de oruga eléctricos especializados ingresan al mercado, las empresas obtienen nuevas fuentes de ingresos de operaciones industriales y de defensa de alto valor.

- Por ejemplo, Sandvik desplegó su cargador eléctrico Toro LH518B equipado con un sistema de batería de alto voltaje que entrega 540 kilovatios de potencia para la minería subterránea.

Desafíos Clave

Alta Inversión Inicial e Infraestructura de Carga Limitada

Los vehículos de vía eléctrica requieren una inversión inicial significativa debido a las baterías avanzadas, motores y electrónica de potencia. Muchos operadores dudan en hacer la transición desde el diésel debido a los altos costos del equipo y el acceso limitado a la carga en sitios de construcción y minería. Los largos tiempos de carga y las brechas en la infraestructura restringen el despliegue a gran escala. Las empresas deben equilibrar los ahorros operativos con la presión financiera inicial. Los fabricantes y gobiernos necesitan expandir las redes de carga rápida y ofrecer incentivos para acelerar el cambio hacia sistemas de vía eléctrica.

Limitaciones de Rendimiento de la Batería en Operaciones de Alta Carga

Los vehículos de vía eléctrica enfrentan desafíos en temperaturas extremas, ciclos de trabajo prolongados y aplicaciones de alta carga donde la capacidad de la batería puede limitar las horas operativas. Las tareas de construcción y minería de alta carga requieren energía constante, lo que puede tensar los sistemas de batería. La carga frecuente o el intercambio de baterías aumentan el tiempo de inactividad y afectan la eficiencia. Los fabricantes deben mejorar la durabilidad de las baterías, los sistemas de enfriamiento y la densidad energética para cumplir con las exigentes condiciones de campo. Estas limitaciones de rendimiento siguen siendo una barrera clave para la electrificación a gran escala de la maquinaria pesada sobre orugas.

Análisis Regional

América del Norte

América del Norte posee un 36% del mercado de Sistemas de Vehículos de Vía Eléctrica, respaldada por una fuerte adopción en aplicaciones de construcción, minería y defensa. La región se beneficia de iniciativas avanzadas de electrificación, estrictas regulaciones de emisiones y un desarrollo generalizado de infraestructura. Los principales fabricantes invierten en plataformas de orugas eléctricas e híbridas para satisfacer la creciente demanda de maquinaria de bajo ruido y cero emisiones. EE.UU. lidera el despliegue en proyectos de construcción a gran escala y militares, mientras que Canadá adopta vehículos de vía eléctrica para la eficiencia minera. La creciente infraestructura de carga y los incentivos gubernamentales continúan fortaleciendo la expansión del mercado regional.

Europa

Europa representa un 29% del mercado, impulsada por estrictas políticas ambientales, rápida adopción de maquinaria de construcción limpia y una fuerte inversión en infraestructura sostenible. Países como Alemania, Noruega, Suecia y el Reino Unido promueven los vehículos de vía eléctrica a través de objetivos de carbono neutral y mandatos regulatorios para zonas de trabajo de bajas emisiones. La región ve un alto uso de excavadoras eléctricas y equipos de vía compacta en proyectos de desarrollo urbano y energía renovable. Los avances en tecnología de baterías y automatización mejoran aún más la adopción. La creciente demanda de maquinaria eficiente en energía posiciona a Europa como un mercado clave para sistemas innovadores de vehículos de vía eléctrica.

Asia Pacífico

Asia Pacífico lidera la expansión industrial y posee un 30% del mercado, impulsada por la construcción de alto volumen, operaciones mineras y modernización agrícola. China, Japón, Corea del Sur y Australia invierten en maquinaria pesada electrificada para reducir la contaminación y mejorar la eficiencia operativa. La rápida urbanización y los grandes proyectos de infraestructura crean una fuerte demanda de excavadoras y cargadores eléctricos. Los fabricantes regionales aceleran el desarrollo de vehículos de oruga eléctricos e híbridos para servir a los mercados domésticos y de exportación. Los crecientes objetivos de sostenibilidad y la mejora de las redes de carga ayudan a reforzar la posición de Asia Pacífico como un centro de electrificación de rápido crecimiento.

América Latina

América Latina tiene una participación del 3%, respaldada por el creciente interés en maquinaria sostenible para minería, agricultura y construcción. Brasil, Chile y México lideran la adopción, ya que las empresas mineras buscan vehículos energéticamente eficientes para reducir los costos de ventilación y mejorar la seguridad de los trabajadores. Las empresas de construcción exploran gradualmente sistemas de vías eléctricas para proyectos urbanos y zonas controladas por emisiones. La infraestructura de carga limitada y los altos costos iniciales ralentizan la adopción generalizada, pero los programas de modernización respaldados por el gobierno brindan oportunidades de crecimiento. A medida que las industrias regionales priorizan la eficiencia y la reducción de la dependencia del combustible, el interés en la maquinaria sobre orugas electrificada continúa expandiéndose.

Medio Oriente y África

La región de Medio Oriente y África representa una participación del 2%, impulsada por la creciente actividad minera, proyectos de infraestructura y modernización de defensa. Los vehículos sobre orugas eléctricos ganan terreno en operaciones mineras subterráneas en Sudáfrica y desarrollos de construcción a gran escala en toda la región del Golfo. La reducción de ruido, menores emisiones y la mejora de la eficiencia energética atraen la adopción en entornos sensibles o de alta temperatura. Sin embargo, la infraestructura de electrificación limitada y los altos costos iniciales restringen una mayor penetración en el mercado. La expansión de proyectos de energía renovable y las iniciativas de sostenibilidad gubernamentales apoyan el crecimiento constante de la maquinaria sobre orugas eléctrica en toda la región.

Segmentaciones del Mercado:

Por Tipo de Vehículo

- Excavadoras

- Cargadores

- Bulldozers

- Vehículos de Vía de Propósito Especial

Por Tipo de Tracción

- Híbrido Eléctrico

- Eléctrico de Batería

- Eléctrico de Celdas de Combustible

- Híbrido Enchufable

Por Aplicación

- Construcción

- Minería

- Agricultura

- Defensa y Militar

Por Componente

- Baterías

- Motores Eléctricos

- Electrónica de Potencia

- Sistemas de Vía

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El mercado de Sistemas de Vehículos de Orugas Eléctricos cuenta con importantes actores como Caterpillar Inc., Komatsu Ltd., Volvo Construction Equipment, Hitachi Construction Machinery, Liebherr Group, John Deere, Doosan Bobcat, CNH Industrial, Hyundai Construction Equipment y Yanmar Holdings Co., Ltd. Estas empresas fortalecen su posición en el mercado avanzando en vehículos de orugas eléctricos, híbridos y con celdas de combustible diseñados para operaciones de construcción, minería, agricultura y defensa. Los fabricantes se centran en mejorar la eficiencia energética, la entrega de torque y la vida útil de la batería para igualar o superar el rendimiento de la maquinaria de orugas a diésel. Las asociaciones estratégicas con proveedores de baterías, proveedores de plataformas digitales y desarrolladores de infraestructura de carga apoyan una innovación más rápida. Las empresas invierten fuertemente en automatización, telemática y capacidades de operación remota para mejorar la seguridad y la precisión operativa. La creciente demanda de equipos de bajas emisiones acelera los esfuerzos de I+D, permitiendo a los principales actores expandir sus carteras y ofrecer sistemas de vehículos de orugas eléctricos de próxima generación en los mercados globales.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Caterpillar Inc.

- Komatsu Ltd.

- Volvo Construction Equipment

- Hitachi Construction Machinery

- Grupo Liebherr

- John Deere

- Doosan Bobcat

- CNH Industrial

- Hyundai Construction Equipment

- Yanmar Holdings Co., Ltd.

Desarrollos Recientes

- En mayo de 2025, Komatsu Ltd. alcanzó un hito al operar de manera autónoma un camión de tracción eléctrica listo para baterías conectado a una línea de trole dinámico, integrando el Sistema de Transporte Autónomo FrontRunner para mejorar la eficiencia energética y la reducción de emisiones en minería.

- En abril de 2025, Volvo Construction Equipment presentó una versión mejorada de su excavadora totalmente eléctrica de 23 toneladas en Bauma 2025, basándose en modelos anteriores para avanzar aún más en sus esfuerzos de electrificación.

- En enero de 2024, Hitachi Construction Machinery completó un prototipo de camión volquete totalmente eléctrico con ABB. El sistema está diseñado para usar energía de trole para viajar cuesta arriba, operación con batería en terreno llano y frenado regenerativo.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Vehículo, Tipo de Tracción, Aplicación, Componente y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye perspectivas sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están dando forma a la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos entrantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La adopción de vehículos de oruga eléctricos aumentará a medida que las industrias apunten a reducir emisiones.

- La capacidad de las baterías y la velocidad de carga mejorarán para soportar aplicaciones de trabajo pesado.

- Las máquinas de oruga autónomas y operadas a distancia ganarán un uso más amplio en los sitios de trabajo.

- Las operaciones mineras se moverán hacia sistemas eléctricos para reducir costos de ventilación y mejorar la seguridad.

- Las empresas de construcción adoptarán excavadoras y cargadores eléctricos para zonas de trabajo urbanas y de bajo ruido.

- Las agencias de defensa expandirán el uso de plataformas de oruga eléctricas para sigilo y reducción de firmas térmicas.

- Los sistemas híbridos eléctricos verán un crecimiento donde se requiera un tiempo de funcionamiento extendido.

- Los fabricantes invertirán en paquetes de baterías modulares para reducir el tiempo de inactividad y aumentar la flexibilidad.

- La infraestructura de carga se expandirá en sitios de construcción, agricultura y minería.

- Las regulaciones globales acelerarán la electrificación, empujando a los proveedores a actualizar tecnología y líneas de productos.