Visión General del Mercado

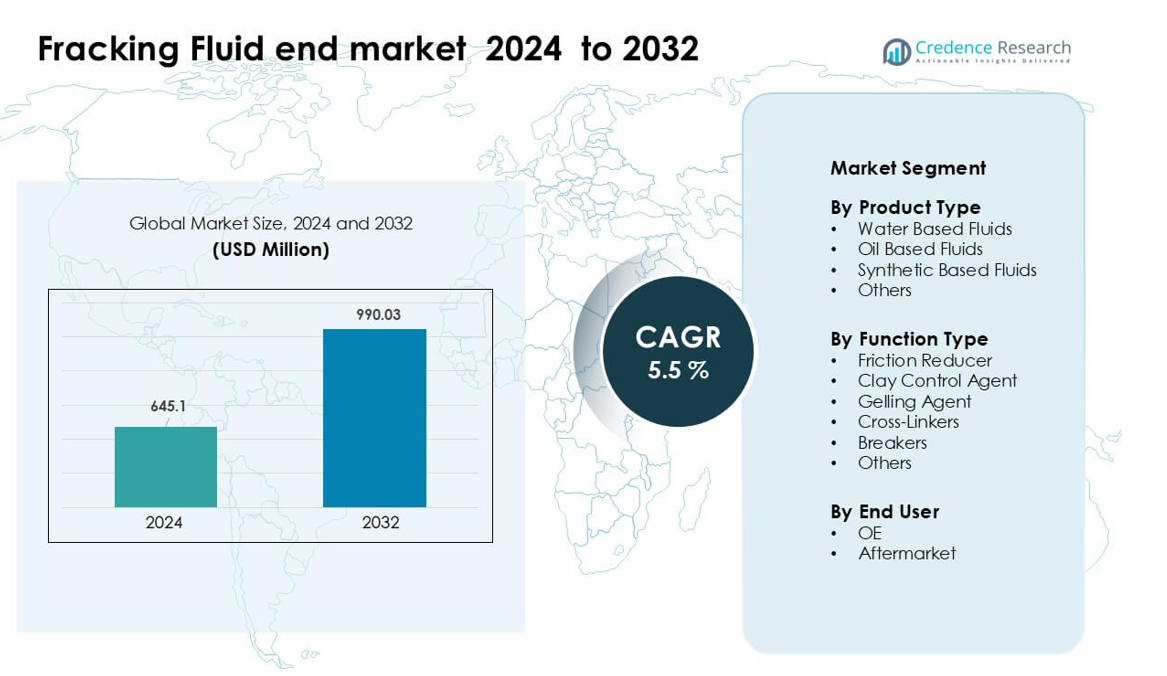

El mercado final de fluidos de fracturación fue valorado en USD 645.1 millones en 2024 y se anticipa que alcanzará USD 990.03 millones para 2032, creciendo a una CAGR del 5.5 % durante el período de pronóstico.

| ATRIBUTO DEL INFORME |

DETALLES |

| Período Histórico |

2020-2023 |

| Año Base |

2024 |

| Período de Pronóstico |

2025-2032 |

| Tamaño del Mercado de Fluidos de Fracturación 2024 |

USD 645.1 millones |

| Mercado de Fluidos de Fracturación, CAGR |

5.5% |

| Tamaño del Mercado de Fluidos de Fracturación 2032 |

USD 990.03 millones |

El mercado final de fluidos de fracturación está conformado por empresas líderes como Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings y Baker Hughes. Estos actores compiten a través de tecnologías avanzadas de aditivos, formulaciones específicas para cuencas y servicios de estimulación integrados que apoyan operaciones de shale de alta intensidad. Muchas empresas se centran en mejoradores de rendimiento como reductores de fricción, agentes de enlace cruzado y sistemas de fluidos compatibles con el medio ambiente para cumplir con las crecientes demandas regulatorias y operativas. América del Norte se mantuvo como la región líder en 2024 con aproximadamente un 54% de participación, respaldada por una fuerte actividad de perforación, una infraestructura de servicios robusta y un desarrollo continuo de pozos horizontales.

Perspectivas del Mercado

- El mercado final de fluidos de fracturación fue valorado en USD 645.1 millones en 2024 y se proyecta que alcanzará su valor de USD 990.03 millones en 2032 a una CAGR constante del 5.5 % durante el período de pronóstico.

- Una fuerte actividad de perforación y el creciente uso de fluidos a base de agua, que representaron aproximadamente el 63% de participación en 2024, impulsan la demanda a medida que los operadores completan pozos horizontales más largos que requieren estimulación de alto volumen.

- Las tendencias incluyen una adopción más amplia de la optimización digital de fluidos, aditivos compatibles con agua reciclada y químicas de baja toxicidad alineadas con normas ambientales más estrictas en las principales cuencas de shale.

- La competencia sigue siendo intensa entre Weatherford, Schlumberger, Halliburton, Baker Hughes, Solvay y otros que ofrecen reductores de fricción, agentes de enlace cruzado y sistemas de fluidos de alto rendimiento adaptados para reservorios complejos.

- América del Norte lideró el mercado en 2024 con aproximadamente un 54% de participación, seguida por Asia-Pacífico con casi un 23%, mientras que los reductores de fricción dominaron el segmento de funciones con una participación estimada del 48%, reforzando una fuerte concentración regional y a nivel de segmento.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Análisis de Segmentación del Mercado:

Por Tipo de Producto

Los fluidos a base de agua mantuvieron la participación dominante en 2024 con alrededor del 63% del mercado final de fluidos de fracturación. Los operadores prefirieron estos fluidos porque ofrecen un menor costo, amplia compatibilidad con el esquisto y un manejo más fácil durante los programas de fracturación hidráulica de gran volumen. Las fórmulas a base de agua también soportan el bombeo a alta presión y reducen los riesgos ambientales en comparación con las mezclas a base de aceite. La demanda aumentó aún más a medida que las empresas energéticas adoptaron sistemas mejorados de reciclaje de agua, lo que redujo los costos de abastecimiento y apoyó el cumplimiento normativo en las principales regiones de esquisto. Los fluidos a base de aceite y sintéticos crecieron en zonas de pozos profundos y altas temperaturas, pero los fluidos a base de agua se mantuvieron a la cabeza debido a su amplio uso en el campo.

- Por ejemplo, Chevron, en sus operaciones en la Cuenca Pérmica, anunció que más del 99% de su demanda de agua para fracturación en 2021 se cumplió utilizando agua subterránea salobre y agua producida reciclada, con el 45% del agua utilizada siendo agua reciclada.

Por Tipo de Función

Los reductores de fricción dominaron el segmento en 2024 con casi un 48% de participación. Los desarrolladores de esquisto confiaron en estos aditivos para reducir la fricción en las tuberías, aumentar las tasas de bombeo y maximizar la longitud de la fractura durante la perforación horizontal. Los reductores de fricción ganaron una adopción más fuerte a medida que los operadores cambiaron a laterales más largos que superan los 10,000 pies, lo que requiere una mayor velocidad del fluido y un rendimiento de flujo estable. Los agentes gelificantes, agentes de control de arcilla y entrecruzadores mostraron una aceptación constante en formaciones complejas, sin embargo, los reductores de fricción siguieron siendo la categoría de función más utilizada porque mejoran directamente la eficiencia operativa y reducen el tiempo total de finalización.

- Por ejemplo, el reductor de fricción FightR EC‑17 de Halliburton se utilizó en una prueba de campo en Eagle Ford, donde redujo los volúmenes de reductor de fricción en un 5–10% en comparación con el producto anterior, redujo las presiones de tratamiento en un 15% y permitió más de 1,500 etapas de estimulación, ayudando al operador a ahorrar US$ 125,000.

Por Usuario Final

El segmento de posventa lideró el mercado final de fluidos de fracturación en 2024 con alrededor del 57% de participación. El reemplazo frecuente de fluidos, las necesidades continuas de estimulación de pozos y el aumento de actividades de refracturación incrementaron la demanda de posventa en las cuencas de esquisto activas. Las empresas de servicios compraron grandes volúmenes de fluidos formulados listos para apoyar los cronogramas de despliegue rápido y gestionar las condiciones variables de los pozos. La demanda de OE se mantuvo relevante para nuevos equipos de perforación e instalaciones de sistemas químicos, pero el segmento de posventa dominó porque la mayoría de las compras ocurren durante las operaciones de campo rutinarias, ciclos de bombeo de alta intensidad y mantenimiento repetido en pozos existentes.

Principales Impulsores de Crecimiento

Aumento de la Producción de Petróleo y Gas No Convencional

El desarrollo de recursos no convencionales continúa expandiéndose a medida que las cuencas de esquisto maduran y aumenta la intensidad de perforación. Los operadores energéticos dependen en gran medida de fluidos de fracturación de alto rendimiento para maximizar la recuperación de hidrocarburos, mejorar la propagación de fracturas y apoyar pozos horizontales más largos. El crecimiento se aceleró a medida que los principales productores aumentaron los conteos de finalización en cuencas como la Pérmica, Marcellus y Montney, donde la estimulación de alto volumen requiere sistemas de fluidos avanzados. El cambio hacia plataformas de pozos múltiples y etapas de fractura de alta densidad también aumentó la demanda de fluidos por pozo. La presión regulatoria para mejorar la eficiencia del agua fomentó una adopción más amplia de mezclas optimizadas a base de agua, apoyando el consumo recurrente. Estos factores combinados fortalecieron el uso de fluidos y posicionaron la perforación no convencional como un motor principal de crecimiento del mercado.

- Por ejemplo, los nuevos pozos del Pérmico combinados en julio de 2024 generaron un total de 433,000 barriles por día (b/d) en su primer mes completo.

Avances en Química de Fluidos y Aditivos

Las mejoras continuas en las formulaciones de aditivos, sistemas de entrecruzamiento y polímeros reductores de fricción aumentaron la eficiencia del fracking y ampliaron su uso en reservorios complejos. Las empresas introdujeron agentes gelificantes mejorados, surfactantes biodegradables y aditivos resistentes a altas temperaturas que apoyaron pozos más profundos y formaciones más compactas. Estas innovaciones redujeron la energía de bombeo, mejoraron el transporte de apuntalante y minimizaron el daño a la formación. Los operadores buscaron cada vez más químicas de fluidos que ofrecieran reología predecible, mejor retención de viscosidad y compatibilidad con agua reciclada. Los proveedores de tecnología invirtieron en I&D para desarrollar mezclas personalizables para diversas características de esquisto, permitiendo una mayor productividad de los pozos. Las mejoras de rendimiento proporcionadas por las nuevas químicas continuaron estimulando la demanda de fluidos en las principales regiones de esquisto.

- Por ejemplo, el sistema Spectra Frac G de Baker Hughes utiliza un polímero de guar entrecruzado con borato que mantiene una alta viscosidad aparente hasta 149 °C (300°F), y sus tiempos de entrecruzamiento pueden ajustarse de 15 segundos a 3 minutos, reduciendo así los requisitos de potencia hidráulica.

Aumento en la Adopción de Reciclaje de Agua y Fluidos de Bajo Impacto

La gestión del agua se convirtió en una prioridad estratégica para las empresas energéticas, impulsando la adopción a gran escala de agua reciclada, aditivos de baja toxicidad y diseños de fluidos sostenibles. El aumento del escrutinio regulatorio sobre las extracciones y la disposición de agua alentó a los operadores a integrar tecnologías de tratamiento que permiten la reutilización repetida del agua en programas de estimulación. Este cambio apoyó un mayor consumo de fluidos a base de agua compatibles con corrientes recicladas. Las campañas de perforación centradas en el medio ambiente también aumentaron el uso de reductores de fricción ecológicos y biocidas no peligrosos, ampliando el volumen del mercado. El impulso más amplio de la industria hacia una huella ambiental reducida fortaleció la demanda de fluidos de fracking sostenibles y posicionó las mezclas eco-optimizadas como un motor a largo plazo para la expansión del mercado.

Tendencias y Oportunidades Clave

Cambio Hacia la Optimización Digital de Alto Rendimiento y en Tiempo Real de Fluidos

Las herramientas de monitoreo digital ganaron protagonismo a medida que los operadores adoptaron sistemas de análisis de fluidos en tiempo real para mejorar el rendimiento y reducir el desperdicio químico. Sensores inteligentes, mapeo de presión en el fondo del pozo y controles de mezcla basados en IA permitieron ajustes precisos de fluidos durante la estimulación. Esta tendencia creó oportunidades para que las empresas químicas ofrezcan paquetes integrados de fluidos digitales que mejoren la eficiencia del pozo y reduzcan los costos de finalización. La optimización en tiempo real también apoyó el uso de fluidos de viscosidad variable adaptados a las respuestas dinámicas del reservorio, desbloqueando nuevas vías para contratos de fluidos basados en el rendimiento. La convergencia de herramientas digitales e ingeniería de fluidos emergió como una gran oportunidad para los proveedores especializados en tecnología de fluidos.

- Por ejemplo, el servicio de monitoreo Well Watcher Stim de Schlumberger captura pulsos de presión en tiempo casi real en pozos de hasta 6,100 m MD (aproximadamente 20,000 pies), lo que permite a los operadores detectar eventos como la entrada de fluidos o la aislamiento de etapas durante la fracturación y ajustar inmediatamente los diseños de tratamiento.

Creciente Demanda de Aditivos Ecológicos y de Baja Toxicidad

El mercado vio un creciente interés en surfactantes derivados de fuentes biológicas, polímeros biodegradables y agentes de reticulación no peligrosos a medida que los operadores abordaban normas ambientales más estrictas. La demanda se fortaleció en regiones que aplican políticas de protección de aguas subterráneas, divulgación de químicos y control de emisiones. Las empresas respondieron desarrollando reductores de fricción más ecológicos, estabilizadores de arcilla naturales y agentes de ruptura de ultra baja toxicidad. Estos productos abrieron nuevas oportunidades en zonas de perforación sensibles y mejoraron la aceptación de la industria de sistemas de estimulantes sostenibles. El cambio hacia carteras de fluidos verdes también ofreció una diferenciación competitiva para los fabricantes de químicos que buscan contratos de servicio a largo plazo con operadores enfocados en ESG.

- Por ejemplo, Solvay ha desarrollado un reductor de fricción verde de próxima generación utilizando un copolímero de poliacrilamida en dispersión (es decir, sin fase oleosa), que muestra una rápida hidratación y rendimiento de reducción de fricción incluso en salmuera sintética con 200,000 mg/L de sólidos disueltos totales (TDS), y sigue siendo efectivo en cargas tan bajas como 1 galón por mil (gpt).

Expansión de Soluciones de Fluidos para Altas Temperaturas y Pozos Profundos

Los pozos no convencionales más profundos y los ambientes de reservorios más calientes aumentaron la demanda de sistemas de fluidos térmicamente estables. Los fabricantes de químicos introdujeron agentes de reticulación de próxima generación, agentes gelificantes para altas temperaturas y surfactantes avanzados que mantienen el rendimiento bajo condiciones extremas en el fondo del pozo. Estas innovaciones crearon oportunidades en zonas profundas del Pérmico, lutitas de la Costa del Golfo y reservorios compactos internacionales. A medida que los operadores impulsaron mayores longitudes laterales y mayores presiones de bombeo, los fluidos de pozo profundo de alta gama se volvieron esenciales. Esta tendencia abrió un segmento premium dentro del mercado enfocado en fluidos de rendimiento diseñados para condiciones extremas.

Desafíos Clave

Restricciones Regulatorias sobre el Uso de Agua y la Divulgación de Químicos

Políticas ambientales más estrictas sobre la obtención de agua, el uso de químicos y la eliminación de aguas residuales plantearon desafíos significativos para los proveedores de fluidos y operadores. Las regiones con escasez de agua impusieron límites de obtención, limitando las actividades de fracturación hidráulica de gran volumen. Los programas obligatorios de divulgación de químicos requerían informes detallados de los ingredientes de los fluidos, aumentando los costos de cumplimiento para los fabricantes. Las regulaciones de eliminación elevaron los costos para gestionar el flujo de retorno y el agua producida, complicando aún más las operaciones. Estos factores obligaron a las empresas a rediseñar formulaciones, adoptar sistemas de tratamiento avanzados y ajustar los procesos de la cadena de suministro para cumplir con las expectativas legales, creando cargas de costos y operativas en todo el mercado.

Volatilidad en los Precios del Crudo que Influye en la Actividad de Perforación

Las fluctuaciones en los precios del petróleo crudo continuaron interrumpiendo los cronogramas de perforación, los presupuestos de finalización y los volúmenes de estimulación en las regiones de lutitas. Cuando los precios caen, los operadores reducen los planes de perforación, retrasan los ciclos de finalización y reducen el consumo de fluidos, debilitando directamente la demanda del mercado. Los proveedores de químicos enfrentan volúmenes de pedidos impredecibles, desafíos de inventario y menor utilización de capacidad durante las recesiones. Este comportamiento cíclico limita la planificación estable a largo plazo y dificulta la previsión de ingresos para los fabricantes de fluidos. La volatilidad de los precios también afecta las decisiones de inversión en I+D e infraestructura, ralentizando el impulso de innovación dentro de la cadena de suministro de fluidos de fracturación.

Análisis Regional

Norteamérica

América del Norte dominó el mercado final de fluidos de fracturación en 2024 con aproximadamente un 54% de participación debido a sus grandes reservas no convencionales y alta intensidad de perforación en las cuencas Permian, Marcellus, Eagle Ford y Bakken. Los operadores aumentaron las terminaciones de pozos y adoptaron diseños de estimulación de alto volumen que requerían grandes cantidades de fluidos a base de agua y reductores de fricción. Una fuerte infraestructura de servicios, tecnologías químicas avanzadas y el aumento de campañas de refracturación apoyaron aún más la fortaleza del mercado. El enfoque regulatorio en la gestión del agua fomentó un uso más amplio de sistemas de fluidos con agua reciclada, manteniendo el consumo general. La presencia de grandes empresas de servicios y la actividad continua de perforación horizontal mantuvieron a América del Norte como la región líder.

Europa

Europa tuvo casi un 11% de participación en 2024, influenciada por el desarrollo limitado de esquisto pero con actividad de estimulación constante en regiones como el Mar del Norte y partes de Europa del Este. La región adoptó fluidos de fracturación principalmente para el gas de yacimientos compactos y la mejora de campos maduros en lugar de la perforación a gran escala de esquisto. Políticas ambientales estrictas aumentaron la demanda de aditivos de baja toxicidad y sistemas de fluidos controlados. Los operadores dependieron de químicas avanzadas para pozos offshore de alta presión, apoyando un consumo moderado de fluidos. La incertidumbre regulatoria ralentizó una expansión más amplia, pero los programas de reurbanización dirigidos y el creciente interés en la seguridad energética mantuvieron estable el uso de fluidos de fracturación en Europa.

Asia-Pacífico

Asia-Pacífico representó aproximadamente un 23% de participación en 2024, impulsada por el desarrollo activo de esquisto y gas de yacimientos compactos en China, Australia e India. Los agresivos programas de perforación de China y los pozos horizontales extendidos aumentaron la demanda de fluidos de alta viscosidad y reductores de fricción. Australia se centró en la estimulación de gas de vetas de carbón, que dependía en gran medida de mezclas a base de agua. La creciente demanda de energía, la exploración no convencional respaldada por el gobierno y las inversiones en tecnología de perforación fortalecieron la expansión del mercado. Los fabricantes de fluidos obtuvieron oportunidades a medida que los operadores buscaban pozos más profundos y formaciones de alta temperatura, aumentando la adopción de aditivos avanzados. Asia-Pacífico emergió como el mercado regional de más rápido crecimiento debido al aumento de la producción no convencional.

América Latina

América Latina tuvo cerca de un 8% de participación en 2024, apoyada principalmente por la actividad en el esquisto de Vaca Muerta en Argentina y los yacimientos compactos de Brasil. Argentina expandió la perforación de largo alcance y la fracturación de alta etapa, aumentando su dependencia de agentes gelificantes, entrecruzadores y reductores de fricción. La infraestructura limitada y las restricciones de la cadena de suministro ralentizaron una adopción más amplia, pero los incentivos gubernamentales fomentaron el desarrollo continuo. La demanda de fluidos creció a medida que los operadores optimizaron los diseños de estimulación y mejoraron los requisitos de transporte de apuntalante. Aunque la volatilidad política y económica afectó la consistencia, la región continuó manteniendo una contribución estable al mercado global de fluidos de fracturación.

Medio Oriente & África

La región de Medio Oriente & África representó alrededor de un 4% de participación en 2024, con fluidos de fracturación utilizados principalmente para yacimientos compactos y no convencionales en Arabia Saudita, EAU, Argelia y Omán. Los operadores se centraron en desarrollar sistemas de fluidos para altas temperaturas y yacimientos profundos adaptados a condiciones geológicas adversas. Las compañías petroleras nacionales invirtieron en programas de estimulación mejorada para reducir las importaciones de gas y aumentar la producción doméstica. La adopción se mantuvo selectiva debido a la complejidad de los yacimientos y los altos costos operativos, pero el aumento de la demanda de gas y la diversificación hacia recursos no convencionales apoyaron un consumo gradual de fluidos. MEA mantuvo una posición de nicho pero en crecimiento en el mercado global.

Segmentaciones del Mercado:

Por Tipo de Producto

- Fluidos a Base de Agua

- Fluidos a Base de Aceite

- Fluidos a Base Sintética

- Otros

Por Tipo de Función

- Reductor de Fricción

- Agente de Control de Arcilla

- Agente Gelificante

- Reticulantes

- Ruptores

- Otros

Por Usuario Final

Por Geografía

- América del Norte

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- Japón

- India

- Corea del Sur

- Sudeste Asiático

- Resto de Asia Pacífico

- América Latina

- Brasil

- Argentina

- Resto de América Latina

- Oriente Medio y África

- Países del CCG

- Sudáfrica

- Resto de Oriente Medio y África

Panorama Competitivo

El panorama competitivo del mercado final de fluidos de fracturación cuenta con importantes empresas de servicios y fabricantes de productos químicos especializados que impulsan la innovación de productos y la adopción en el campo. Weatherford International, Solvay, Chevron Phillips Chemical, BJ Services, Trican Well Service, Halliburton, DuPont, Schlumberger, Ashland Global Holdings y Baker Hughes lideran el sector a través de amplios portafolios de productos, tecnologías avanzadas de aditivos y servicios de estimulación integrados. Estos actores invierten en reductores de fricción de alto rendimiento, surfactantes biodegradables, reticulantes y sistemas compatibles con agua reciclada para apoyar desarrollos complejos de esquisto. Muchas empresas se centran en la monitorización digital de fluidos, la optimización de mezclas en tiempo real y formulaciones específicas para cuencas para mejorar la productividad de los pozos. Las asociaciones estratégicas con operadores, la expansión de centros de fabricación cerca de cuencas clave y el gasto continuo en I+D fortalecen la posición competitiva. El cumplimiento ambiental y el cambio hacia aditivos de baja toxicidad también impulsan a las empresas a acelerar el desarrollo de química verde, intensificando la competencia en todo el mercado.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Análisis de Jugadores Clave

- Weatherford International Plc.

- Solvay SA

- Chevron Phillips Chemical Co. LLC

- BJ Services LLC

- Trican Well Service Ltd.

- Halliburton Co.

- DuPont de Nemours Inc.

- Schlumberger Ltd.

- Ashland Global Holdings, Inc.

- Baker Hughes Co.

Desarrollos Recientes

- En noviembre de 2025, Chevron Phillips Chemical (a través de su oferta de Drilling Specialties) lanzó NanoSlide™, un lubricante de fluidos de perforación de próxima generación/lubricante multifase formulado para reducir la fricción y el desgaste en los sistemas de fluidos de perforación y completación.

- En mayo de 2025, Halliburton organizó su Frac Technology Showcase (del 5 al 8 de mayo) y presentó la plataforma de fracturación inteligente ZEUS IQ™, la primera solución de fracturación de circuito cerrado que combina automatización y retroalimentación subsuperficial en tiempo real.

- En marzo de 2025, BJ Energy Solutions (anteriormente BJ Services) recibió su quinto conjunto de unidades de fracturación de accionamiento directo alimentadas por gas natural TITAN™ de Jereh, elevando su oferta total de caballos de fuerza hidráulica a ~400,000 en las principales cuencas de América del Norte.

Cobertura del Informe

El informe de investigación ofrece un análisis en profundidad basado en Tipo de Producto, Tipo de Función, Usuario Final y Geografía. Detalla a los principales actores del mercado, proporcionando una visión general de su negocio, ofertas de productos, inversiones, fuentes de ingresos y aplicaciones clave. Además, el informe incluye información sobre el entorno competitivo, análisis FODA, tendencias actuales del mercado, así como los principales impulsores y restricciones. Asimismo, discute varios factores que han impulsado la expansión del mercado en los últimos años. El informe también explora la dinámica del mercado, escenarios regulatorios y avances tecnológicos que están moldeando la industria. Evalúa el impacto de factores externos y cambios económicos globales en el crecimiento del mercado. Por último, proporciona recomendaciones estratégicas para nuevos participantes y empresas establecidas para navegar por las complejidades del mercado.

Perspectivas Futuras

- La demanda aumentará a medida que los operadores expandan los programas de perforación horizontal y fracturación en múltiples etapas.

- Los fluidos compatibles con agua y agua reciclada tendrán una mayor adopción en las cuencas de esquisto.

- Las herramientas de monitoreo digital de fluidos y optimización en tiempo real se convertirán en estándar en las operaciones de estimulación.

- Las químicas verdes y los aditivos de baja toxicidad verán un uso más amplio debido a normas ambientales más estrictas.

- Los sistemas de fluidos para alta temperatura y pozos profundos crecerán a medida que la perforación se mueva hacia reservorios complejos.

- Las empresas de servicios invertirán más en formulaciones específicas para cuencas para aumentar la productividad de los pozos.

- Aumentarán las asociaciones entre proveedores de químicos y contratistas de perforación para optimizar las cadenas de suministro.

- La actividad de refracturación se expandirá, impulsando la demanda repetida de reductores de fricción y agentes gelificantes.

- La automatización en la mezcla, bombeo y control de calidad de fluidos mejorará la eficiencia operativa.

- La presencia en el mercado global crecerá a medida que Asia-Pacífico y América Latina aceleren el desarrollo de recursos no convencionales.