Aperçu du Marché

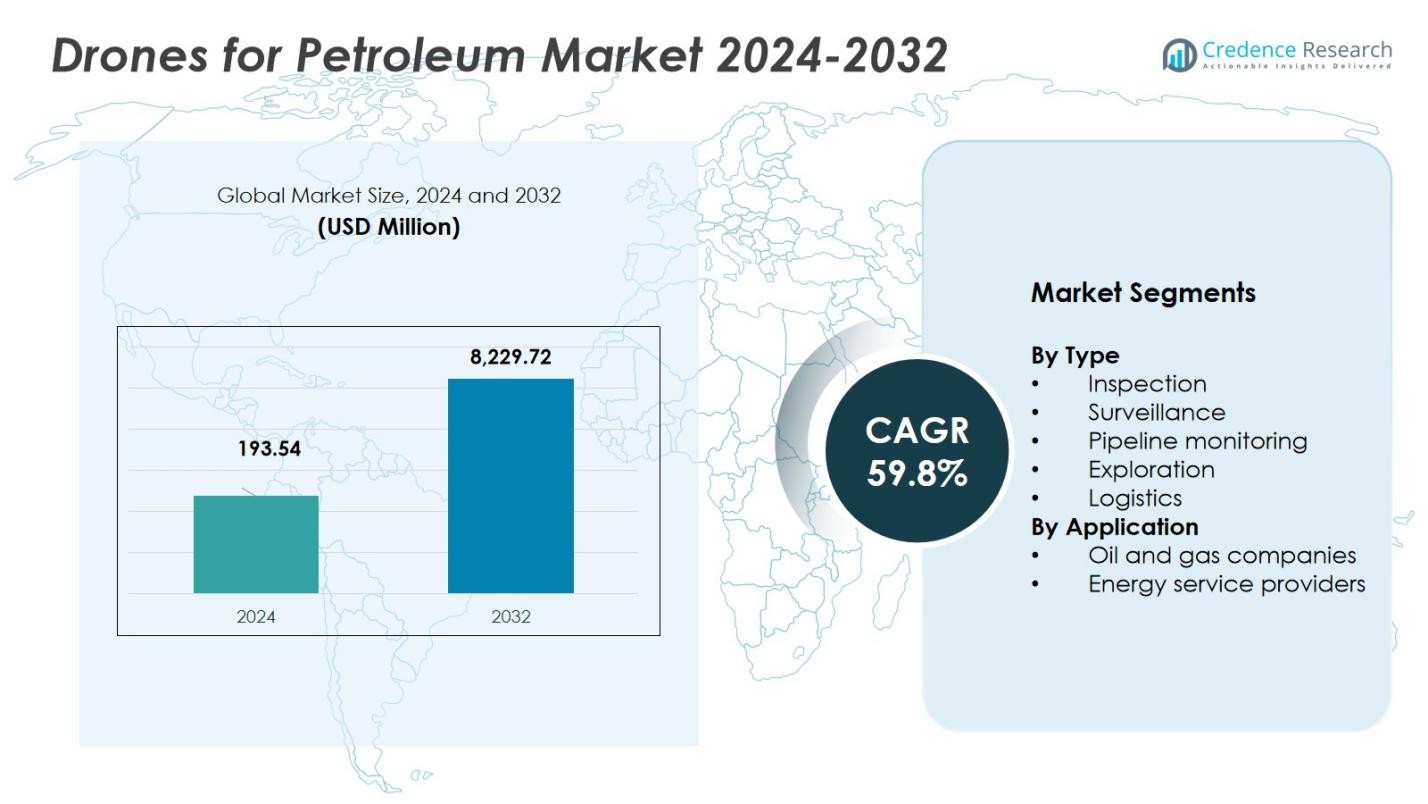

Le marché des drones pour le pétrole était évalué à 193,54 millions USD en 2024 et devrait atteindre 8 229,72 millions USD d’ici 2032, avec un TCAC de 59,8 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Drones pour le Pétrole 2024 |

193,54 Millions USD |

| Marché des Drones pour le Pétrole, TCAC |

59,8 % |

| Taille du Marché des Drones pour le Pétrole 2032 |

8 229,72 Millions USD |

Le marché des drones pour le pétrole bénéficie d’une forte participation de leaders tels que DJI, Parrot, AeroVironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil et Chevron, qui stimulent l’innovation, la diversité des services et la portée mondiale. L’Amérique du Nord se distingue comme la région avec la plus grande part, détenant 42 % du marché mondial en 2024. L’Europe suit avec 27 %, et l’Asie-Pacifique commande 21 %, reflétant une expansion rapide des infrastructures et une croissance du secteur énergétique. Ensemble, ces entreprises et régions façonnent le marché en combinant leadership technologique, concentration des actifs régionaux et demande croissante dans toute la chaîne de valeur pétrolière.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Perspectives du Marché

- Le marché des drones pour le pétrole était évalué à 193,54 millions USD en 2024 et devrait atteindre 8 229,72 millions USD d’ici 2032, avec un TCAC de 59,8 % pendant la période de prévision.

- Le marché est principalement stimulé par la demande croissante de données en temps réel, l’efficacité des coûts et la sécurité opérationnelle, en particulier dans la surveillance, l’inspection et la surveillance des pipelines.

- Les tendances clés incluent l’intégration de l’intelligence artificielle (IA) et de l’automatisation dans les opérations de drones, ainsi que l’expansion de l’utilisation des drones dans les zones éloignées et offshore, ce qui augmente considérablement l’efficacité dans des environnements difficiles.

- Le marché fait face à des défis liés aux restrictions réglementaires et aux préoccupations concernant la confidentialité et la sécurité des données, ce qui peut ralentir l’adoption dans certaines régions.

- L’Amérique du Nord détient la plus grande part de marché avec 42 %, suivie de l’Europe avec 27 %, et de l’Asie-Pacifique avec 21 %, le secteur pétrolier et gazier générant la plus forte demande dans ces régions, notamment pour l’inspection et la surveillance.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Type

Le segment Inspection domine le marché des drones pour le pétrole, détenant une part de 45 % en 2024. Les drones d’inspection jouent un rôle essentiel dans l’évaluation de l’intégrité des pipelines, des réservoirs de stockage et des raffineries, fournissant des données en temps réel qui réduisent les temps d’arrêt et améliorent la sécurité. Les drones de surveillance sont également une partie critique du marché, représentant 20 % de la part, offrant une surveillance en temps réel des sites pétroliers pour détecter les violations de sécurité et assurer la sécurité des actifs. Quant à la surveillance des pipelines, les drones équipés de capteurs avancés pour la détection des fuites et l’évaluation de la corrosion sont de plus en plus adoptés, représentant 25 % de la part de marché. Cette tendance combinée stimule la croissance globale des applications d’inspection et de surveillance, l’inspection étant le sous-segment dominant.

- Par exemple, Shell a déployé des drones DJI Matrice 300 RTK équipés de LiDAR et de capteurs optiques pour inspecter les torchères de ses raffineries, réduisant le temps d’inspection de près de 60 %.

Par Application

Les compagnies pétrolières et gazières représentent la plus grande part d’application sur le marché des drones pour le pétrole, capturant 60 % du marché en 2024. Ces entreprises tirent parti de la technologie des drones pour diverses tâches opérationnelles telles que l’exploration, l’inspection et la surveillance. Les drones offrent aux compagnies pétrolières et gazières la capacité de surveiller à distance les opérations, réduisant les risques associés aux inspections manuelles et améliorant l’efficacité opérationnelle. L’utilisation généralisée des drones par ces entreprises est motivée par les économies de coûts, l’amélioration de la sécurité et la conformité réglementaire, en particulier dans les environnements dangereux. L’adoption des drones dans ce secteur accélère l’expansion du marché, faisant des compagnies pétrolières et gazières le sous-segment d’application dominant au sein du marché.

- Par exemple, Chevron utilise des drones à voilure fixe pour la surveillance des pipelines, permettant à l’entreprise de couvrir plus de 300 miles d’infrastructure en quelques heures plutôt qu’en jours.

Principaux moteurs de croissance

Demande croissante de données en temps réel et de surveillance

L’un des principaux moteurs de croissance du marché des drones pour le pétrole est la demande croissante de données en temps réel et de surveillance. Les drones équipés de capteurs avancés et de technologies d’imagerie permettent une surveillance continue et une récupération instantanée des données, améliorant considérablement l’efficacité opérationnelle. Le besoin de prise de décision rapide, en particulier dans la surveillance des infrastructures comme les pipelines et les raffineries, pousse les compagnies pétrolières et gazières à adopter des drones pour l’inspection et la surveillance régulières. Cette capacité réduit les temps d’arrêt, améliore la gestion des actifs et permet une maintenance proactive, alimentant l’expansion du marché.

- Par exemple, en Inde, des drones équipés de capteurs d’imagerie optique des gaz (OGI) ont été déployés sur les pipelines pétroliers de mi-parcours, réduisant le temps de détection des fuites de 20 % par rapport aux méthodes manuelles.

Efficacité des coûts et sécurité opérationnelle

Un autre moteur clé du marché des drones pour le pétrole est l’efficacité substantielle des coûts et l’amélioration de la sécurité que les drones offrent. Les drones réduisent le besoin d’inspections manuelles coûteuses, en particulier dans les environnements dangereux tels que les plateformes offshore ou les pipelines éloignés. En minimisant l’exposition humaine à des situations dangereuses et en améliorant les flux de travail opérationnels, les drones aident les compagnies pétrolières à réduire les coûts opérationnels tout en assurant la sécurité des travailleurs. La capacité de la technologie à automatiser les inspections, à fournir des données de haute qualité et à réduire les temps d’arrêt contribue directement à son adoption croissante dans l’industrie.

- Par exemple, ExxonMobil a utilisé des inspections par drones pour surveiller les torchères et les pipelines, réduisant ainsi considérablement les temps d’arrêt et les coûts de maintenance.

Avancées Technologiques et Conformité Réglementaire

Les avancées technologiques dans les capacités des drones, y compris les temps de vol améliorés, l’analyse de données pilotée par l’IA et la précision accrue des capteurs, stimulent la croissance du marché des drones pour le pétrole. Ces avancées rendent les drones plus fiables et capables d’effectuer des tâches complexes, telles que la détection de fuites et la surveillance environnementale. De plus, la conformité réglementaire dans de nombreuses régions exige des inspections fréquentes des pipelines et des installations offshore pour garantir la protection de l’environnement et la sécurité. Les drones offrent une solution rentable et efficace pour répondre à ces exigences réglementaires, propulsant ainsi la croissance du marché.

Principales Tendances & Opportunités

Intégration de l’Intelligence Artificielle et de l’Automatisation

Une tendance significative sur le marché des drones pour le pétrole est l’intégration de l’intelligence artificielle (IA) et de l’automatisation dans les opérations de drones. Les drones alimentés par l’IA peuvent capturer et analyser des données de manière autonome, offrant des capacités prédictives avancées pour la maintenance des équipements et la détection des dangers. Cette tendance présente de nouvelles opportunités pour les entreprises du secteur pétrolier et gazier d’optimiser les flux de travail, de réduire les erreurs humaines et d’améliorer l’efficacité opérationnelle. À mesure que les technologies de l’IA évoluent, l’automatisation des tâches d’inspection et de surveillance améliorera encore l’évolutivité et la précision des opérations de drones dans les applications pétrolières.

- Par exemple, Terra Drone utilise des drones pilotés par l’IA avec des capteurs optiques pour surveiller en temps réel les émissions de gaz à effet de serre provenant des torchères et des pipelines, fournissant des informations exploitables pour la réduction des émissions et la conformité réglementaire en Arabie Saoudite.

Expansion des Applications des Drones dans les Zones Isolées

Le marché des drones pour le pétrole bénéficie également de l’utilisation croissante des drones dans les sites pétroliers et gaziers éloignés et difficiles d’accès. Les drones sont désormais essentiels pour la surveillance et l’inspection des pipelines, des plates-formes et d’autres infrastructures dans des terrains difficiles, tels que les sites offshore ou les forêts denses, où les méthodes traditionnelles sont coûteuses et chronophages. La capacité des drones à accéder facilement et efficacement à ces zones ouvre des opportunités significatives pour les entreprises d’améliorer les opérations, de réduire les risques et de diminuer les coûts. À mesure que la demande en énergie augmente dans les régions éloignées, les drones deviendront encore plus essentiels aux opérations pétrolières.

- Par exemple, BP a utilisé des drones aériens dans le champ pétrolifère de Prudhoe Bay en Alaska pour inspecter les torchères et les pipelines, réduisant le temps d’inspection de deux jours à seulement quelques heures.

Principaux Défis

Restrictions Réglementaires et de l’Espace Aérien

L’un des principaux défis auxquels est confronté le marché des drones pour le pétrole est la navigation dans des restrictions réglementaires et de l’espace aérien complexes. De nombreux pays ont des réglementations strictes régissant les opérations de drones, en particulier lorsqu’il s’agit de voler dans des zones restreintes comme les raffineries de pétrole, les pipelines et les plates-formes offshore. Ces réglementations peuvent limiter l’utilisation des drones et ralentir leur adoption dans le secteur. De plus, l’absence de normes réglementaires universelles entre les pays peut créer des obstacles pour les opérations internationales de drones, obligeant les entreprises à investir dans des stratégies de conformité pour chaque région où elles opèrent.

Préoccupations en matière de confidentialité et de sécurité des données

Avec l’augmentation de l’utilisation des drones dans le secteur pétrolier, les préoccupations en matière de confidentialité et de sécurité des données émergent également comme des défis importants. Les drones collectent des données sensibles lors des inspections et de la surveillance, qui peuvent être vulnérables aux cyberattaques ou à un accès non autorisé. L’industrie pétrolière et gazière doit investir dans des systèmes de gestion des données sécurisés pour protéger les informations confidentielles et garantir la conformité aux réglementations sur la protection des données. Ces préoccupations en matière de sécurité nécessitent des avancées technologiques continues et des investissements dans le cryptage et la cybersécurité pour atténuer les risques associés à la collecte et au stockage de données par drones.

Analyse régionale

Amérique du Nord

L’Amérique du Nord domine le marché des drones pour le secteur pétrolier, représentant 42 % de la part de marché mondiale en 2024. La région bénéficie d’une forte concentration d’infrastructures pétrolières et gazières matures, y compris des plateformes offshore, des pipelines étendus et des actifs intermédiaires vieillissants nécessitant des inspections et une surveillance fréquentes. Des exigences réglementaires avancées, des normes élevées de sécurité et environnementales, et une adoption précoce de la gestion d’actifs par UAV accélèrent encore le déploiement des drones. En conséquence, les opérateurs aux États-Unis, au Canada et au Mexique utilisent de plus en plus les drones pour l’inspection, la surveillance et la maintenance des pipelines, soutenant ainsi la domination de l’Amérique du Nord pendant la période de prévision.

Europe

L’Europe détient 27 % de la part de marché mondiale pour l’adoption de drones dans le secteur pétrolier en 2024. Les opérations offshore significatives de la région, notamment en mer du Nord, ainsi qu’un accent croissant sur le suivi des émissions et la conformité environnementale, stimulent la demande pour les inspections et la surveillance basées sur les drones. Des cadres réglementaires stricts autour de l’intégrité des pipelines, de la détection des fuites et de la sécurité des installations encouragent davantage les opérateurs à remplacer la surveillance manuelle par des déploiements de UAV. De plus, les investissements continus dans les infrastructures énergétiques hybrides renouvelables créent des cas d’utilisation croisée pour les drones, renforçant une adoption régulière à travers l’Europe occidentale, septentrionale et orientale.

Asie-Pacifique

L’Asie-Pacifique augmente rapidement sa part de marché, représentant 18 % en 2024. Le développement croissant des infrastructures pétrolières et gazières de la région, ainsi que l’augmentation des activités d’exploration, stimulent la demande de drones. Des pays comme la Chine, l’Inde, l’Indonésie et l’Asie du Sud-Est investissent dans l’expansion des capacités en amont et en aval, utilisant des drones pour la surveillance des pipelines, l’inspection de sites éloignés et le soutien à l’exploration. Des coûts de main-d’œuvre plus bas combinés à des attentes croissantes en matière de sécurité et de surveillance environnementale poussent les opérateurs à adopter des drones pour une gestion efficace des actifs. La demande croissante d’énergie dans la région, couplée au développement d’infrastructures dans des terrains difficiles et des zones offshore, présente une opportunité de croissance majeure pour l’intégration des drones.

Amérique latine

L’Amérique latine représente 6 % de la part de marché mondiale en 2024. Les champs pétrolifères de la région, souvent situés dans des territoires éloignés ou difficiles d’accès, font des drones une solution attrayante pour l’inspection des pipelines, la détection des fuites et la surveillance routinière des actifs. L’augmentation des activités d’exploration et de production dans des pays comme le Brésil, l’Argentine et d’autres alimente la demande. Cependant, des investissements globaux inférieurs par rapport à l’Amérique du Nord et à l’Europe signifient que l’adoption progresse à un rythme modéré. L’évolution réglementaire et les exigences de conformité environnementale commencent à encourager une plus grande pénétration des drones dans toute la région, qui devrait gagner en dynamisme dans les années à venir.

Middle East & Africa (MEA)

La région du Moyen-Orient et de l’Afrique détient 7 % de la part de marché en 2024. Les vastes réserves de pétrole et de gaz de la région, les pipelines distants répandus et les infrastructures offshore — combinés à une poussée vers la modernisation et l’efficacité opérationnelle — stimulent l’adoption. Cependant, les taux d’adoption varient considérablement d’un pays à l’autre en raison des différences dans les régimes réglementaires, la maturité des infrastructures et la capacité de dépenses en capital. À mesure que les cadres réglementaires évoluent et que davantage d’opérateurs adoptent la maintenance technologique, la part de l’Afrique et du Moyen-Orient dans les services pétroliers basés sur les drones à l’échelle mondiale devrait croître au cours des prochaines années, avec un investissement accru dans la surveillance à distance et les initiatives de conformité.

Segmentation du marché :

Par type

- Inspection

- Surveillance

- Surveillance des pipelines

- Exploration

- Logistique

Par application

- Entreprises pétrolières et gazières

- Fournisseurs de services énergétiques

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des drones pour le pétrole est très compétitif, avec des acteurs majeurs tels que DJI, Parrot, Aerovironment, General Atomics, Northrop Grumman, Textron, Insitu, BP, ExxonMobil et Chevron en tête. Ces entreprises étendent stratégiquement leur présence sur le marché grâce à des avancées technologiques, des partenariats et des acquisitions. Les principaux acteurs se concentrent de plus en plus sur l’amélioration des capacités des drones avec des systèmes alimentés par l’IA, des capteurs avancés et une analyse de données automatisée pour améliorer l’efficacité opérationnelle dans les inspections pétrolières et gazières, la surveillance et la surveillance des pipelines. De plus, les principaux fabricants de drones collaborent avec des entreprises pétrolières et gazières pour développer des solutions de drones spécialisées répondant aux exigences spécifiques de l’industrie, notamment une durabilité robuste, un temps de vol prolongé et une imagerie haute résolution pour la collecte de données en temps réel. La demande croissante pour des systèmes de surveillance rentables, efficaces et sûrs a intensifié la concurrence, les acteurs se concentrant sur la différenciation de leurs offres en fonction de la performance, du service et de la conformité réglementaire. À mesure que le marché se développe, les entreprises explorent également des opportunités dans les régions émergentes, intensifiant encore la concurrence.

Analyse des acteurs clés

- General Atomics

- Chevron

- Insitu

- ExxonMobil

- Textron

- Aerovironment

- Northrop Grumman

- BP

- Parrot

- DJI

Développements récents

- En avril 2025, Terra Drone a signé un protocole d’accord avec Saudi Aramco pour commencer les inspections test des installations pétrolières et gazières, marquant une expansion stratégique de la surveillance des infrastructures basée sur les drones dans le secteur pétrolier.

- En mai 2025, Bridger Photonics a introduit un nouveau déploiement basé sur des drones de son système Gas Mapping LiDAR (GML) conçu pour la détection des émissions de méthane dans les infrastructures pétrolières et gazières éloignées, une avancée significative pour la surveillance des émissions et la conformité réglementaire.

- En juin 2025, Flylogix a obtenu des contrats avec plusieurs opérateurs de la mer du Nord pour déployer ses solutions basées sur UAV pour la détection et la surveillance des émissions de méthane sur les installations pétrolières et gazières offshore.

- En juin 2025, MODEC a renouvelé son accord de R&D avec Terra Drone pour déployer des systèmes de drones pour l’inspection interne non destructive des réservoirs de stockage de pétrole brut sur les unités de production, stockage et déchargement flottantes (FPSO).

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de drones dans les opérations pétrolières continuera de croître à mesure que les entreprises recherchent des solutions rentables et efficaces pour la surveillance des pipelines et les inspections d’infrastructures.

- Les avancées technologiques en IA, automatisation et intégration de capteurs stimuleront le développement de drones plus autonomes et intelligents, améliorant leurs capacités opérationnelles.

- Le besoin croissant d’analyse de données en temps réel et de maintenance prédictive entraînera une adoption accrue de drones équipés de capacités avancées d’analyse de données et d’apprentissage automatique.

- La conformité réglementaire et les normes de sécurité inciteront les entreprises pétrolières et gazières à intégrer les drones dans leurs opérations pour répondre aux exigences de surveillance et de rapport environnementaux.

- L’expansion des infrastructures pétrolières et gazières dans des lieux éloignés et offshore alimentera la demande de drones, offrant un accès à des zones difficiles d’accès avec un risque minimal.

- À mesure que les drones deviennent plus performants, le marché verra une augmentation de leur utilisation pour l’exploration et les études géologiques, accélérant les opérations en amont.

- La poussée continue vers la durabilité augmentera l’utilisation des drones pour surveiller les émissions et garantir des pratiques respectueuses de l’environnement dans le secteur pétrolier.

- La pénétration du marché augmentera dans les régions émergentes, telles que l’Asie-Pacifique et le Moyen-Orient, à mesure que les entreprises pétrolières et gazières locales adopteront la technologie des drones pour l’efficacité opérationnelle.

- Les entreprises collaboreront de plus en plus avec les fabricants de drones pour développer des solutions personnalisées adaptées aux besoins spécifiques de l’industrie pétrolière.

- L’intégration des drones avec d’autres technologies émergentes, telles que la blockchain et l’informatique en nuage, améliorera la transparence et la sécurité des données collectées lors des inspections et de la surveillance.