Vue d’ensemble du marché

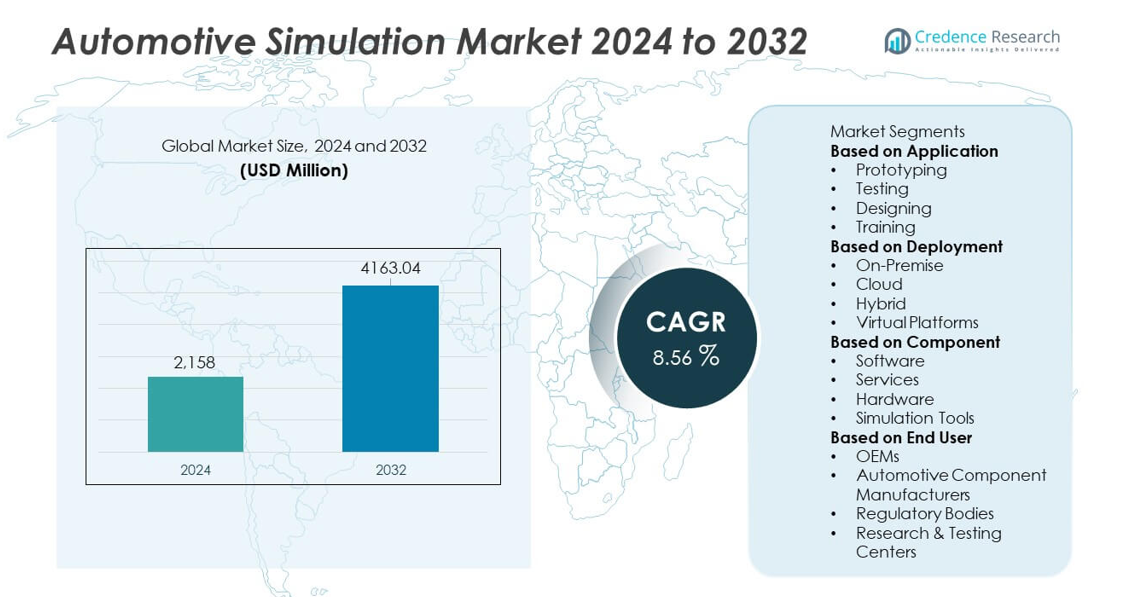

Le marché de la simulation automobile a atteint 2 158 millions USD en 2024 et devrait atteindre 4 163,04 millions USD d’ici 2032, enregistrant un TCAC de 8,56 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Simulation Automobile 2024 |

2 158 millions USD |

| Marché de la Simulation Automobile, TCAC |

8,56 % |

| Taille du Marché de la Simulation Automobile 2032 |

4 163,04 millions USD |

Les principaux acteurs du marché de la simulation automobile incluent Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH et MathWorks Inc. Ces entreprises stimulent la croissance grâce à des plateformes de simulation avancées qui soutiennent le développement des VE, la validation des ADAS et les tests virtuels en temps réel. L’Amérique du Nord mène le marché avec une part de 36 %, soutenue par une forte adoption de l’ingénierie numérique et de la recherche sur les véhicules autonomes. L’Europe suit avec une part de 32 %, motivée par des normes réglementaires strictes et une innovation rapide dans les VE. L’Asie-Pacifique détient une part de 26 % en raison de l’augmentation de la production de véhicules et de l’adoption croissante de la simulation par les OEM et les fournisseurs.

Aperçus du marché

- Le marché de la simulation automobile a atteint 2 158 millions USD en 2024 et devrait croître à un TCAC de 8,56 % jusqu’en 2032.

- La demande augmente à mesure que les OEM adoptent des outils de prototypage et de test virtuels, le prototypage dominant le segment des applications avec une part de 41 % grâce à sa capacité à réduire les coûts de développement physique.

- Les tendances clés incluent la croissance de la modélisation pilotée par l’IA, la simulation activée par le cloud et l’intégration de jumeaux numériques pour une conception et une validation de véhicules plus rapides et plus précises.

- La concurrence s’intensifie alors que les principaux fournisseurs améliorent les performances des logiciels, étendent les capacités de simulation des VE et des ADAS, et renforcent les partenariats avec les fabricants automobiles mondiaux.

- La demande régionale reste forte, l’Amérique du Nord détenant une part de 36 %, l’Europe à 32 %, l’Asie-Pacifique à 26 % et le reste du monde à 6 %, motivée par des niveaux de production automobile diversifiés et l’adoption de l’ingénierie avancée.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par Application

Le prototypage mène le segment des applications avec une part de 41% grâce à son rôle important dans la réduction du temps de développement et la minimisation des coûts des tests physiques. Les constructeurs automobiles utilisent des prototypes virtuels pour évaluer la performance, la sécurité et l’aérodynamisme des véhicules avant de construire des modèles physiques. Les applications de test gagnent également en popularité à mesure que les entreprises adoptent la simulation pour valider des systèmes complexes tels que les ADAS et les groupes motopropulseurs. La conception soutient un développement de concept plus rapide grâce à des outils de modélisation avancés, tandis que les applications de formation se développent à mesure que l’éducation basée sur la simulation croît dans l’ingénierie automobile. Le passage à la validation numérique et la réduction de la dépendance aux prototypes physiques continuent de favoriser la domination du prototypage basé sur la simulation dans le marché de la simulation automobile.

- Par exemple, BMW a utilisé le logiciel Siemens Simcenter pour effectuer de vastes simulations numériques de crash dans le cadre de son processus de développement, une pratique qui est standard dans l’ingénierie automobile moderne pour réduire le besoin de prototypes physiques et accélérer le temps de mise sur le marché.

Par Déploiement

Le déploiement sur site détient une part de 48% et reste le segment dominant en raison du besoin de l’industrie automobile pour une sécurité des données élevée, un traitement en temps réel et une intégration transparente avec les systèmes d’ingénierie existants. Les grands OEM et les fournisseurs de premier rang préfèrent les configurations sur site pour gérer des modèles de véhicules sensibles et des algorithmes propriétaires. Le déploiement en cloud croît régulièrement à mesure que les entreprises recherchent une puissance de calcul évolutive et des capacités de collaboration à distance. Les systèmes hybrides combinent les deux avantages, soutenant des flux de travail flexibles. Les plateformes virtuelles se développent avec l’adoption croissante d’environnements de conception et de test immersifs. La domination du déploiement sur site reflète l’accent de l’industrie sur des environnements de simulation sécurisés et performants.

- Par exemple, Volkswagen a déployé des nœuds HPC sur site pour prendre en charge les charges de travail de simulation ANSYS et Siemens. Les ingénieurs de Volkswagen utilisent ces clusters HPC pour des tâches complexes telles que l’analyse aérodynamique, les simulations de crash test et le développement de stratégies de refroidissement des batteries pour les véhicules électriques.

Par Composant

Le logiciel domine le segment des composants avec une part de 52% car les plateformes de simulation forment le cœur des flux de travail de conception, de test et de validation automobile. Les principaux OEM s’appuient sur des logiciels avancés pour modéliser le comportement des véhicules, optimiser la performance structurelle et simuler les conditions de conduite réelles. Les services se développent également à mesure que les entreprises recherchent un soutien pour la personnalisation, l’intégration et la formation. Le matériel reste essentiel pour le calcul haute performance et les plateformes de simulation utilisées dans des évaluations complexes. Les outils de simulation se développent grâce à une demande accrue pour les ADAS, la modélisation des véhicules électriques et les simulations de crash. L’adoption forte des logiciels de simulation reflète le passage de l’industrie automobile vers l’ingénierie numérique et des cycles de développement accélérés.

Principaux Facteurs de Croissance

Adoption Croissante du Prototypage Virtuel et Réduction des Coûts

Le prototypage virtuel stimule une forte croissance à mesure que les constructeurs automobiles réduisent leur dépendance aux prototypes physiques pour réduire les coûts de développement et raccourcir les cycles de conception. La simulation permet aux équipes de tester l’aérodynamisme, le comportement en cas de crash, l’efficacité du groupe motopropulseur et la fiabilité des systèmes dans des environnements numériques contrôlés. Cette approche améliore la précision et permet des itérations rapides, soutenant une innovation plus rapide. Les OEM intègrent la simulation plus tôt dans le processus de conception pour éviter des redesigns coûteux et respecter des délais de production plus serrés. Le passage à l’ingénierie numérique avancée renforce la demande à mesure que les entreprises recherchent des outils de simulation efficaces, évolutifs et de haute fidélité.

- Par exemple, Tesla a utilisé des techniques analytiques avancées et des simulations informatiques pour la montée en puissance de la production du Model 3, et a ensuite employé une architecture basée sur des modèles et des tests physiques à l’aide d’un simulateur routier pour évaluer divers scénarios de durabilité.

Expansion des véhicules électriques et développement des systèmes ADAS

La montée des véhicules électriques et des systèmes avancés d’assistance à la conduite augmente le besoin de simulations complexes qui évaluent la performance des batteries, la gestion thermique, la navigation autonome et la fusion des capteurs. Les outils de simulation automobile aident à valider les composants des VE et à évaluer le comportement des systèmes ADAS dans diverses conditions environnementales. Ces capacités réduisent les coûts des tests sur le terrain et soutiennent la conformité réglementaire. À mesure que les architectures des VE et les systèmes autonomes deviennent plus avancés, les OEM dépendent de la simulation pour améliorer la sécurité, accélérer l’innovation et renforcer la fiabilité dans le monde réel. L’évolution rapide de ces technologies continue d’augmenter la demande de simulation au sein des équipes d’ingénierie automobile mondiales.

- Par exemple, Hyundai Motor a utilisé ANSYS Fluent pour tester plus de 400 scénarios thermiques de batteries pour sa gamme de VE.

Accent croissant sur la conformité en matière de sécurité et les tests réglementaires

La simulation automobile gagne du terrain alors que les fabricants font face à des réglementations mondiales plus strictes en matière de sécurité et d’émissions. Les environnements de test virtuels permettent aux entreprises de modéliser des scénarios de crash, la sécurité des piétons et les résultats d’émissions sans effectuer de tests physiques répétés. Ces outils améliorent la précision et assurent des processus de certification plus rapides. La simulation soutient la conformité avec les évaluations NCAP, les protocoles de sécurité autonomes et les normes réglementaires spécifiques à chaque région. Les gouvernements encouragent également la validation numérique pour réduire les risques des tests routiers. La pression réglementaire accrue pousse les entreprises à adopter des cadres de simulation robustes qui simplifient la validation et améliorent la sécurité globale des produits.

Tendances clés et opportunités

Intégration de l’IA, de l’apprentissage automatique et de la simulation en temps réel

L’IA et l’apprentissage automatique transforment les flux de travail de simulation en permettant la génération automatique de modèles, des calculs plus rapides et des insights prédictifs. Les plateformes de simulation en temps réel aident les ingénieurs à évaluer instantanément le comportement des véhicules dans divers scénarios, améliorant la prise de décision et réduisant les délais de test. Les analyses pilotées par l’IA améliorent la modélisation des capteurs et la validation des systèmes autonomes. Ces technologies soutiennent également les véhicules définis par logiciel qui reposent sur des mises à jour numériques continues. À mesure que les systèmes automobiles deviennent plus connectés, la simulation améliorée par l’IA ouvre de nouvelles opportunités pour la maintenance prédictive, l’optimisation adaptative de la conception et l’amélioration de la simulation de conduite autonome.

- Par exemple, Waymo a appliqué le moteur de simulation en temps réel de Google pour effectuer 20 millions de miles autonomes virtuels par jour dans les flux de travail de validation de sécurité.

Croissance de la simulation basée sur le cloud et de l’ingénierie collaborative

L’adoption du cloud s’accélère alors que les équipes d’ingénierie recherchent une puissance de calcul évolutive et des capacités de collaboration à distance. La simulation basée sur le cloud permet le partage de données en temps réel, le traitement parallèle et l’intégration transparente à travers les centres de développement mondiaux. Cette tendance soutient les start-ups et les entreprises de taille moyenne en réduisant l’investissement matériel. Les plateformes de collaboration virtuelle permettent la modélisation multi-équipes des composants de VE, des systèmes ADAS et de l’aérodynamique des véhicules. Le passage aux écosystèmes cloud crée de fortes opportunités pour des cycles de développement plus rapides, des coûts opérationnels réduits et une flexibilité de conception améliorée au sein des équipes d’ingénierie distribuées.

- Par exemple, General Motors a utilisé Amazon Web Services pour exécuter plus de 70 000 simulations de crash et structurelles par mois en utilisant des clusters cloud parallèles.

Principaux Défis

Exigences Informatiques Élevées et Coûts d’Infrastructure

Les simulations avancées nécessitent du matériel informatique puissant, des réseaux à large bande passante et des logiciels spécialisés, créant des barrières de coût majeures pour les petites entreprises. Les simulations complexes de véhicules électriques (VE) et de systèmes avancés d’aide à la conduite (ADAS) exigent un traitement en temps réel et un stockage de données étendu. Ces exigences augmentent les dépenses opérationnelles et limitent l’adoption parmi les fabricants aux budgets restreints. La mise à niveau de l’infrastructure de simulation nécessite également du personnel qualifié et un entretien continu. Le fardeau financier ralentit le déploiement à grande échelle et oblige les entreprises à équilibrer l’efficacité des coûts avec l’avancement technologique.

Risques de Sécurité des Données et Complexité de l’Intégration

Les environnements de simulation automobile traitent des conceptions de véhicules sensibles, des algorithmes propriétaires et des données de test confidentielles, faisant de la cybersécurité une préoccupation majeure. Les plateformes de simulation basées sur le cloud et connectées augmentent l’exposition aux violations. L’intégration des outils de simulation avec les systèmes hérités, les jumeaux numériques et les logiciels de gestion du cycle de vie des produits (PLM) présente également des défis techniques. Une mauvaise intégration entraîne des incohérences de données et des retards dans les flux de travail de développement. Ces risques nécessitent des cadres de sécurité solides, une gouvernance des données robuste et une intégration fluide des plateformes, ce qui peut ralentir l’adoption dans le secteur automobile.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 36 % du marché de la simulation automobile, stimulée par une forte adoption des outils d’ingénierie numérique parmi les fabricants d’équipements d’origine (OEM) et les partenaires technologiques. La région bénéficie du développement avancé des VE, des tests de véhicules autonomes et des réglementations strictes en matière de sécurité qui poussent les fabricants vers la validation basée sur la simulation. Les investissements croissants dans les systèmes avancés d’aide à la conduite (ADAS) et la modélisation des capteurs renforcent la demande dans les centres d’ingénierie. La simulation cloud et l’analyse en temps réel gagnent en popularité à mesure que les entreprises modernisent les flux de travail de conception. La présence de fournisseurs de logiciels de simulation de premier plan renforce encore la maturité du marché. L’innovation continue et les exigences de conformité réglementaire maintiennent l’Amérique du Nord à l’avant-garde du développement automobile basé sur la simulation.

Europe

L’Europe représente une part de 32 % du marché de la simulation automobile et démontre une forte croissance soutenue par des normes d’émissions strictes et des avancées rapides dans la mobilité électrique. Les OEM s’appuient sur la simulation pour optimiser les systèmes de batteries, améliorer l’efficacité énergétique et accélérer la recherche sur la conduite autonome. Les pôles automobiles établis de la région intègrent les tests virtuels dans les phases de conception précoce pour réduire les prototypes physiques. La collaboration entre les constructeurs automobiles, les fournisseurs de simulation et les institutions de recherche favorise l’adoption de la technologie. L’accent croissant sur la durabilité, la conformité à la sécurité et les véhicules définis par logiciel augmente encore la demande. L’écosystème axé sur l’innovation de l’Europe renforce son rôle en tant que marché majeur de la simulation.

Asie-Pacifique

L’Asie-Pacifique détient une part de 26 % du marché de la simulation automobile et connaît une croissance rapide en raison de l’expansion de la production de véhicules, de l’adoption croissante des VE et du fort soutien gouvernemental à la transformation numérique. Les principaux marchés tels que la Chine, le Japon et la Corée du Sud investissent massivement dans les technologies de simulation pour améliorer la conduite autonome, les tests de batteries et le prototypage virtuel. Les OEM locaux intègrent des outils de simulation basés sur le cloud et activés par l’IA pour réduire le temps de développement et améliorer la fiabilité des produits. Les réseaux de fournisseurs solides et la concurrence croissante accélèrent la demande dans les centres d’ingénierie. L’écosystème automobile en pleine croissance de la région continue de renforcer l’adoption de la simulation dans diverses applications.

Reste du Monde

La région du reste du monde représente une part de 6 % du marché de la simulation automobile, soutenue par la modernisation croissante de la fabrication automobile au Moyen-Orient, en Afrique et en Amérique latine. L’intérêt croissant pour l’ingénierie numérique et l’augmentation des investissements dans les infrastructures de véhicules électriques stimulent l’adoption de la simulation. Les constructeurs automobiles régionaux et les fournisseurs de composants utilisent la simulation pour améliorer la conformité en matière de sécurité et réduire les coûts de test. Les gouvernements encouragent la validation virtuelle pour le contrôle des émissions et la certification des véhicules. Bien que le marché soit encore en développement, l’expansion des capacités de R&D et les partenariats avec des fournisseurs de technologies mondiaux soutiennent une croissance régulière. La région continue d’adopter des outils de simulation à mesure que l’innovation automobile progresse.

Segmentation du marché :

Par application

- Prototypage

- Test

- Conception

- Formation

Par déploiement

- Sur site

- Cloud

- Hybride

- Plateformes virtuelles

Par composant

- Logiciel

- Services

- Matériel

- Outils de simulation

Par utilisateur final

- OEMs

- Fabricants de composants automobiles

- Organismes de réglementation

- Centres de recherche et de test

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

L’analyse du paysage concurrentiel sur le marché de la simulation automobile met en avant des acteurs majeurs tels que Siemens Digital Industries Software, ANSYS Inc., Dassault Systèmes, Altair Engineering, MSC Software, Autodesk Inc., dSPACE GmbH, PTC Inc., IPG Automotive GmbH, et MathWorks Inc. Ces entreprises rivalisent grâce à des plateformes de simulation avancées qui soutiennent le prototypage virtuel, les tests ADAS, le développement de véhicules électriques et la modélisation en temps réel. Les principaux fournisseurs investissent dans la simulation pilotée par l’IA, l’intégration cloud et les jumeaux numériques haute fidélité pour améliorer la précision et réduire les délais de développement. Les partenariats stratégiques avec les OEMs et les fabricants de composants renforcent l’adoption technologique au sein des équipes d’ingénierie mondiales. Les mises à jour continues des produits, l’amélioration des capacités de calcul et l’élargissement des domaines d’application aident les entreprises à maintenir un avantage concurrentiel. Alors que la demande pour l’ingénierie numérique s’accélère, les fournisseurs se concentrent sur des solutions de simulation évolutives, sécurisées et rentables qui soutiennent une innovation plus rapide et la conformité réglementaire dans l’ensemble de l’écosystème automobile.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des Acteurs Clés

Développements Récents

- En août 2025, Ansys R2 a également amélioré ses flux de travail de maillage, d’analyse de charge dynamique (vibration aléatoire) et d’analyse structurelle dans son produit Discovery.

- En juillet 2025, ANSYS, Inc. a publié 2025 R2, ajoutant des outils alimentés par l’IA, des solveurs physiques améliorés et des flux de travail simplifiés.

- En 2025, Dassault Systèmes a continué à faire progresser son offre de simulation sous SIMULIA, soutenant la simulation multiphysique, la simulation de systèmes connectés, la simulation de fabrication additive et les flux de travail basés sur le cloud pour aider à la conception et à la validation des véhicules.

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur Application, Déploiement, Composant, Utilisateur Final et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption du prototypage virtuel s’accélérera à mesure que les OEM réduiront les tests physiques.

- La demande de simulation pour les véhicules électriques et les batteries augmentera avec l’expansion de l’électrification.

- La validation des ADAS et de la conduite autonome entraînera une utilisation accrue de la simulation en temps réel.

- Les plateformes de simulation basées sur le cloud renforceront la collaboration mondiale en ingénierie.

- L’IA et l’apprentissage automatique amélioreront la modélisation prédictive et la précision des simulations.

- Les jumeaux numériques seront plus largement utilisés dans la gestion du cycle de vie des véhicules.

- Les fournisseurs investiront dans le calcul haute performance pour soutenir des simulations complexes.

- Les outils de simulation pour les matériaux légers et l’aérodynamique verront une adoption accrue.

- La simulation axée sur la cybersécurité se développera à mesure que les véhicules deviendront plus connectés.

- Les partenariats entre les fournisseurs de logiciels et les constructeurs automobiles s’étendront pour accélérer l’innovation.