Aperçu du Marché

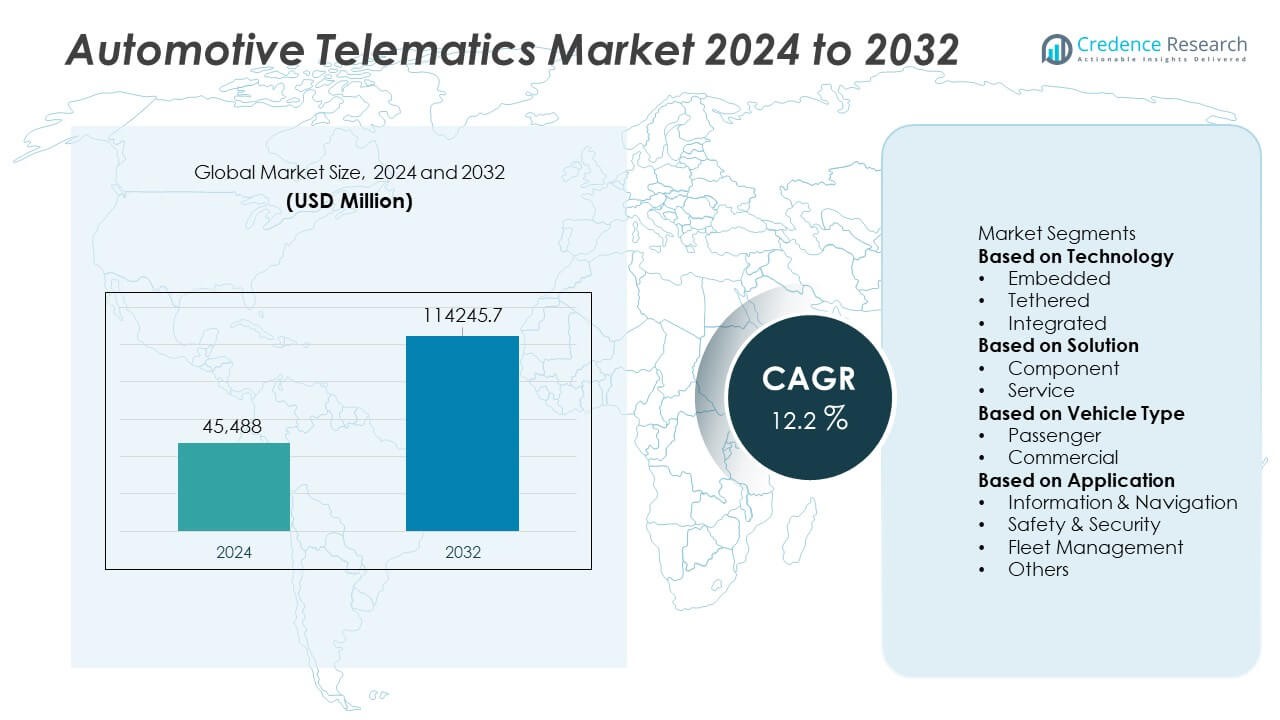

La taille du marché de la télématique automobile a atteint 45 488 millions USD en 2024 et devrait croître jusqu’à 114 245,7 millions USD d’ici 2032, enregistrant un TCAC de 12,2 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché de la Télématique Automobile 2024 |

45 488 Millions USD |

| Marché de la Télématique Automobile, TCAC |

12,2% |

| Taille du Marché de la Télématique Automobile 2032 |

114 245,7 Millions USD |

Le marché de la télématique automobile est influencé par des acteurs clés tels que Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company et Volkswagen AG. Ces entreprises étendent les capacités de télématique grâce à des plateformes intégrées, des mises à jour à distance et des services de sécurité avancés. L’Amérique du Nord domine le marché avec une part de 38 %, soutenue par un fort appui réglementaire, une adoption élevée des véhicules connectés et une digitalisation étendue des flottes. L’Europe suit avec une part de 29 %, soutenue par des mandats de sécurité stricts et une demande croissante de solutions de mobilité connectée dans les segments des véhicules de tourisme et commerciaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché de la télématique automobile a atteint 45 488 millions USD en 2024 et croîtra à un TCAC de 12,2 % jusqu’en 2032.

- Les moteurs du marché incluent une demande croissante pour des fonctionnalités de sécurité connectées et des besoins croissants d’optimisation de flotte dans les entreprises mondiales de transport et de logistique.

- Les tendances clés incluent une adoption plus large de la télématique intégrée, des mises à jour à distance et de la maintenance prédictive basée sur l’IA alors que les constructeurs automobiles se dirigent vers des plateformes de véhicules définies par logiciel.

- L’analyse concurrentielle montre que les principaux acteurs améliorent les services numériques tandis que l’Amérique du Nord domine avec une part de 38 %, suivie par l’Europe à 29 %, l’Asie-Pacifique à 25 %, l’Amérique latine à 5 % et le Moyen-Orient & Afrique à 3 %.

- Les contraintes du marché incluent les risques de cybersécurité et les coûts élevés, tandis que la technologie intégrée détient une part de segment de 52 % et la télématique basée sur les services mène avec une part de 58 %, soutenant une croissance régionale et mondiale soutenue.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Technologie

La télématique intégrée domine ce segment avec une part de 52 %, soutenue par une forte intégration OEM et une demande croissante pour des fonctionnalités de sécurité connectées. Les constructeurs automobiles préfèrent les systèmes intégrés car ils offrent une connectivité fiable, une réponse automatique en cas d’accident et des diagnostics en temps réel. Les options connectées et intégrées se développent grâce à la flexibilité de couplage avec les smartphones, mais restent secondaires car elles fournissent une profondeur de données limitée. L’accent croissant sur la maintenance prédictive et la surveillance à distance renforce l’adoption intégrée sur les marchés mondiaux. Les réglementations qui imposent des systèmes de sécurité avancés stimulent également la demande, maintenant la technologie intégrée en position dominante.

- Par exemple, BMW possède de nombreux véhicules connectés capables de recevoir des mises à jour over-the-air (OTA). Ce système permet de nombreuses mises à niveau logicielles qui introduisent de nouvelles fonctionnalités, des améliorations fonctionnelles et des améliorations de qualité sur l’ensemble de la flotte.

Par Solution

La télématique basée sur les services détient une part de 58 %, stimulée par l’adoption croissante d’outils de gestion de flotte, de diagnostics à distance et de services connectés par abonnement. Les constructeurs automobiles et les fournisseurs de mobilité investissent dans des plateformes cloud qui améliorent l’analyse, augmentent le temps de disponibilité des véhicules et prennent en charge les mises à jour continues. Les offres basées sur les composants restent essentielles mais se développent à un rythme plus lent en raison de leur structure de revenus ponctuels. La croissance des assurances basées sur l’utilisation, des services de cybersécurité et de la mobilité en tant que service renforce le leadership des solutions de service. L’expansion des écosystèmes numériques et des offres à valeur ajoutée renforce encore la domination du segment des services.

- Par exemple, General Motors OnStar gère les interactions avec les clients qui englobent une variété de services de véhicules connectés. La plateforme propose des fonctionnalités telles que les demandes de diagnostics à distance, les notifications automatiques d’accidents et les mises à jour à distance des véhicules, toutes conçues pour améliorer la sécurité et la connectivité des conducteurs.

Par Type de Véhicule

Les véhicules de tourisme dominent ce segment avec une part de 61 %, soutenue par la demande croissante pour les fonctionnalités de navigation, d’alertes de sécurité et d’infodivertissement connecté. Les OEM intègrent la télématique en standard dans les modèles de milieu de gamme et premium, augmentant l’adoption sur les principaux marchés. Les véhicules commerciaux suivent en raison de la numérisation des flottes, des besoins d’optimisation des itinéraires et des pressions de conformité dans la logistique. Les acheteurs de voitures particulières apprécient des fonctionnalités telles que l’assistance d’urgence, le suivi des véhicules volés et la maintenance prédictive, ce qui entraîne des taux d’installation plus élevés. La sensibilisation croissante aux systèmes de sécurité connectés continue de renforcer la domination des véhicules de tourisme sur le marché de la télématique.

Principaux Facteurs de Croissance

Intégration Croissante des Fonctionnalités de Sécurité et de Conformité Connectées

L’adoption de la télématique automobile augmente à mesure que les normes de sécurité et de conformité deviennent plus strictes sur les principaux marchés. Les constructeurs automobiles intègrent des unités télématiques pour prendre en charge les alertes de collision, la réponse d’urgence et les systèmes avancés d’aide à la conduite. Ces fonctionnalités réduisent les risques d’accidents et améliorent la conformité réglementaire pour les véhicules personnels et commerciaux. Les opérateurs de flotte dépendent de la télématique pour surveiller le comportement des conducteurs et respecter les normes de rapport. À mesure que les gouvernements imposent des règles de sécurité plus strictes et que les acheteurs privilégient la protection, la demande pour la télématique intégrée et basée sur les services augmente régulièrement dans le secteur automobile.

- Par exemple, Mercedes-Benz a amélioré son système eCall via la plateforme Mercedes me, qui traite les événements télématiques liés à la sécurité. Le système prend en charge les alertes de collision automatiques déclenchées rapidement après l’impact, fonctionnant en conjonction avec d’autres systèmes de sécurité active comme l’Active Brake Assist pour aider à prévenir ou réduire la gravité des accidents.

Demande Croissante pour l’Optimisation des Flottes et la Maintenance Prédictive

Les opérateurs de flotte adoptent des plateformes télématiques pour réduire les coûts opérationnels et améliorer la productivité. Les données en temps réel aident à surveiller la santé du moteur, l’utilisation des véhicules, les schémas de carburant et la performance des conducteurs, soutenant des décisions de maintenance plus rapides. La maintenance prédictive réduit les pannes et augmente la disponibilité des véhicules, rendant la télématique essentielle pour les entreprises de logistique et de transport. L’optimisation des itinéraires et le suivi des performances améliorent encore l’efficacité des flottes. Avec la croissance du commerce électronique, de la livraison du dernier kilomètre et de la mobilité partagée, les solutions télématiques avancées deviennent centrales dans les stratégies de gestion de flotte.

- Par exemple, Ford Pro Telematics a analysé quotidiennement de vastes quantités de données sur la santé des véhicules à travers des flottes commerciales connectées. La plateforme a réduit les temps d’arrêt imprévus en permettant de nombreux alertes de maintenance prédictive chaque mois.

Expansion des services connectés et des fonctionnalités numériques embarquées

Les consommateurs s’attendent à des services numériques améliorés dans leurs véhicules, poussant les constructeurs automobiles à intégrer des systèmes télématiques avancés. Ces plateformes prennent en charge la navigation, le divertissement, l’accès à distance et les paramètres personnalisés du véhicule. Les mises à jour à distance et les offres par abonnement créent de nouvelles opportunités de revenus pour les fabricants. La connectivité cloud et les insights basés sur l’IA améliorent l’expérience utilisateur et renforcent la fidélité à la marque. À mesure que les modes de vie numériques s’étendent, les services connectés émergent comme un moteur majeur, augmentant l’adoption de la télématique à la fois dans les nouveaux véhicules et les flottes existantes.

Tendances clés et opportunités

Transition vers les mises à jour à distance et les véhicules définis par logiciel

La transition vers les véhicules définis par logiciel augmente la dépendance aux plateformes télématiques pour des améliorations continues. Les mises à jour à distance améliorent la navigation, les fonctionnalités de sécurité et les performances du système sans nécessiter de visites de service physique. Les constructeurs automobiles bénéficient d’une charge de maintenance réduite et d’un meilleur engagement client. Ces mises à jour soutiennent également le déploiement rapide de nouvelles fonctionnalités numériques. À mesure que la conception centrée sur le logiciel se développe, la télématique devient une technologie fondamentale façonnant la fonctionnalité future des véhicules et la création de valeur.

- Par exemple, Tesla a livré de nombreuses mises à jour logicielles à distance chaque année à travers sa flotte mondiale, changeant fondamentalement le cycle de vie des produits automobiles. Une mise à jour majeure a amélioré la précision du maintien de voie d’Autopilot en traitant des données d’apprentissage de flotte étendues, en utilisant un modèle de réseau neuronal basé sur la vision pour améliorer les performances.

Opportunité croissante dans la télématique d’assurance et les modèles basés sur l’usage

Les compagnies d’assurance adoptent la télématique pour offrir des plans de primes personnalisés basés sur le comportement de conduite individuel. Les modèles basés sur l’usage se développent à mesure que les clients recherchent des prix équitables et une transparence en temps réel. Les données sur le freinage, la vitesse et le kilométrage aident les assureurs à évaluer le risque plus précisément et à réduire les réclamations frauduleuses. Les constructeurs automobiles et les fournisseurs de télématique forment des partenariats avec les assureurs pour élargir les offres de services. L’intérêt croissant pour l’assurance comportementale crée une forte opportunité d’expansion de la télématique dans les régions développées et émergentes.

- Par exemple, le programme Snapshot de Progressive Insurance a enregistré des données de conduite sur plus de 25 milliards de miles suivis grâce à des dispositifs télématiques embarqués. La plateforme a capturé plus de 200 millions d’événements de freinage brusque et d’accélération rapide pour affiner l’évaluation des risques des conducteurs.

Défis clés

Préoccupations concernant la sécurité des données et les risques de confidentialité

La croissance de la télématique augmente l’exposition aux menaces de cybersécurité, soulevant des préoccupations parmi les utilisateurs et les régulateurs. Les systèmes de véhicules stockent des données sensibles liées aux habitudes de conduite, aux emplacements et à l’identité des utilisateurs, ce qui en fait une cible pour les pirates. Les constructeurs automobiles doivent investir dans un chiffrement fort, des réseaux cloud sécurisés et une surveillance continue des menaces. Les règles de confidentialité exigent également une clarté sur les pratiques d’utilisation et de stockage des données. Ces préoccupations ralentissent l’adoption pour certains acheteurs et poussent les entreprises à renforcer les cadres de cybersécurité.

Coût élevé du matériel et des services télématiques avancés

Le coût du matériel télématique, des modules de communication et des services connectés reste un obstacle significatif à l’adoption. Les systèmes avancés nécessitent un investissement élevé dans les capteurs, les processeurs et l’intégration logicielle. Les services par abonnement ajoutent des coûts continus pour les clients et les opérateurs de flotte. Les petites flottes retardent souvent l’adoption en raison de budgets serrés. Les constructeurs automobiles sont sous pression pour offrir des systèmes abordables mais riches en fonctionnalités. Ce défi de coût affecte l’adoption dans les marchés sensibles aux prix et ralentit l’expansion des solutions télématiques avancées.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord mène le marché de la télématique automobile avec une part de 38 %, stimulée par une forte adoption des technologies de véhicules connectés et une intégration précoce des systèmes de sécurité avancés. Les constructeurs automobiles aux États-Unis et au Canada déploient des systèmes télématiques intégrés pour soutenir la conformité, le diagnostic à distance et les services d’urgence. La demande croissante pour des outils de gestion de flotte et des assurances basées sur l’utilisation renforce l’expansion du marché. La forte pénétration des smartphones et les réseaux 4G et 5G robustes améliorent les performances de connectivité. Un fort accent réglementaire sur la sécurité et le contrôle des émissions accélère encore l’adoption dans les segments des véhicules de tourisme et commerciaux, maintenant l’Amérique du Nord en position de leader.

Europe

L’Europe détient une part de 29 % du marché de la télématique automobile, soutenue par des mandats de sécurité stricts et une préférence croissante pour les services connectés. La réglementation eCall de l’UE stimule l’adoption généralisée de la télématique intégrée dans les nouveaux véhicules. Les constructeurs automobiles se concentrent sur les services numériques, les mises à jour à distance et les solutions de conduite écologique pour atteindre les objectifs de durabilité. La forte demande pour l’optimisation des flottes, notamment dans la logistique et le transport transfrontalier, stimule le déploiement de la télématique. Les avancées dans la communication véhicule-à-tout et l’adoption croissante des véhicules électriques soutiennent davantage la croissance du marché. Le secteur automobile mature de l’Europe et son environnement réglementaire maintiennent la région comme un contributeur majeur à l’expansion de la télématique.

Asie-Pacifique

L’Asie-Pacifique représente une part de 25 %, stimulée par une urbanisation rapide, une production de véhicules élevée et l’expansion des services de mobilité connectée. La Chine, le Japon et la Corée du Sud mènent l’intégration télématique grâce à un fort soutien gouvernemental et un déploiement rapide de la 5G. La demande croissante pour la navigation, les alertes de sécurité et les services de mobilité intelligente accélère l’adoption dans les véhicules de tourisme. Les opérateurs de flotte dans le commerce électronique, les services de transport à la demande et la logistique s’appuient également sur la télématique pour l’optimisation des itinéraires et la maintenance prédictive. L’intérêt croissant des consommateurs pour les fonctionnalités numériques et l’augmentation de la capacité de fabrication automobile positionnent l’Asie-Pacifique comme l’une des régions à la croissance la plus rapide sur le marché de la télématique.

Amérique Latine

L’Amérique Latine détient une part de 5 % du marché de la télématique automobile, stimulée par un intérêt croissant pour la numérisation des flottes et les solutions de récupération contre le vol. Le Brésil et le Mexique mènent l’adoption en raison de l’augmentation des opérations logistiques et des initiatives réglementaires soutenant le suivi des véhicules. Les services télématiques gagnent du terrain dans l’assurance, les flottes de location et le transport commercial. La connectivité abordable des smartphones et l’expansion des plateformes de mobilité renforcent la croissance régionale. Cependant, les contraintes économiques limitent l’adoption de matériel avancé dans certains pays. Les investissements continus dans les outils de sécurité et d’efficacité des flottes activés par la télématique soutiennent une expansion régulière du marché dans toute la région.

Moyen-Orient et Afrique

Le Moyen-Orient et l’Afrique représentent une part de 3 %, soutenue par le déploiement croissant de solutions de gestion de flotte dans les secteurs de la logistique, de la construction et du pétrole et du gaz. Des pays comme les Émirats arabes unis et l’Arabie saoudite promeuvent des initiatives de mobilité intelligente et de véhicules connectés, encourageant une utilisation plus large de la télématique. La demande augmente pour le suivi, l’optimisation des itinéraires et le suivi de la conformité. L’adoption dans les véhicules de tourisme progresse lentement en raison des barrières de coût et de la fabrication locale limitée. Cependant, l’expansion de l’infrastructure numérique et l’intérêt croissant pour les fonctionnalités de sécurité et de sûreté favorisent une croissance progressive du marché dans toute la région.

Segmentations du marché :

Par technologie

Par solution

Par type de véhicule

Par application

- Information & Navigation

- Sécurité & Sûreté

- Gestion de flotte

- Autres

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché de la télématique automobile présente une forte concurrence parmi les principaux acteurs, notamment Tata Motors, Mercedes-Benz AG, Nissan Motor Co., Ltd, BMW Motors, Hyundai Motor Company, General Motors Company, Toyota Motor Corporation, AB Volvo, Ford Motor Company et Volkswagen AG. Ces entreprises investissent dans des plateformes télématiques avancées qui prennent en charge le diagnostic à distance, les alertes de sécurité, la navigation et les mises à jour à distance. Les constructeurs automobiles renforcent leurs offres grâce à des partenariats avec des fournisseurs de logiciels, des opérateurs de télécommunications et des entreprises de services cloud. De nombreux acteurs de premier plan se concentrent sur la télématique intégrée pour améliorer la fiabilité et améliorer l’expérience client. La demande croissante pour la gestion de flotte, la maintenance prédictive et les services connectés stimule l’innovation continue. Les entreprises améliorent également les fonctionnalités de cybersécurité pour protéger les données des véhicules et répondre aux attentes réglementaires croissantes. L’accent croissant sur les écosystèmes numériques encourage les acteurs à développer des services par abonnement et des analyses basées sur l’IA, améliorant l’engagement client à long terme et la compétitivité du marché.

Analyse des Acteurs Clés

- Tata Motors

- Mercedes-Benz AG

- Nissan Motor Co., Ltd

- BMW Motors

- Hyundai Motor Company

- General Motors Company

- Toyota Motor Corporation

- AB Volvo

- Ford Motor Company

- Volkswagen AG

Développements Récents

- En août 2025, Mercedes-Benz AG reste parmi les marques premium offrant des services télématiques intégrés de série sur tous les modèles et dans toutes les régions.

- En août 2025, BMW (BMW Motors) a également été cité parmi les marques premium qui fournissent par défaut des services télématiques intégrés.

- En janvier 2024, Tata Motors a annoncé avoir déjà connecté 500 000 (5 lakh) véhicules commerciaux via sa plateforme de gestion de flotte Fleet Edge.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du Rapport

Le rapport de recherche offre une analyse approfondie basée sur la Technologie, la Solution, le Type de Véhicule, l’Application et la Géographie. Il détaille les principaux acteurs du marché, offrant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également les dynamiques du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives Futures

- L’adoption de la télématique augmentera à mesure que les véhicules évolueront vers des architectures définies par logiciel.

- Les systèmes télématiques intégrés seront davantage intégrés dans les nouveaux modèles de passagers et commerciaux.

- Les mises à jour over-the-air se développeront, réduisant les visites de service et améliorant la performance à long terme des véhicules.

- La maintenance prédictive deviendra standard dans les opérations de flotte pour réduire les temps d’arrêt.

- Les modèles de tarification basés sur la télématique d’assurance et le comportement attireront plus de consommateurs.

- Les analyses pilotées par l’IA amélioreront la prise de décision en temps réel pour la sécurité et la santé des véhicules.

- La demande de solutions de cybersécurité augmentera à mesure que la protection des données deviendra une priorité.

- La connectivité 5G permettra une transmission de données plus rapide et des services numériques embarqués plus riches.

- La collaboration entre les constructeurs automobiles, les fournisseurs de télécommunications et les entreprises de logiciels augmentera.

- Les marchés émergents montreront une adoption plus forte à mesure que l’infrastructure numérique et les services de mobilité connectée se développeront.