Aperçu du marché des aliments verts :

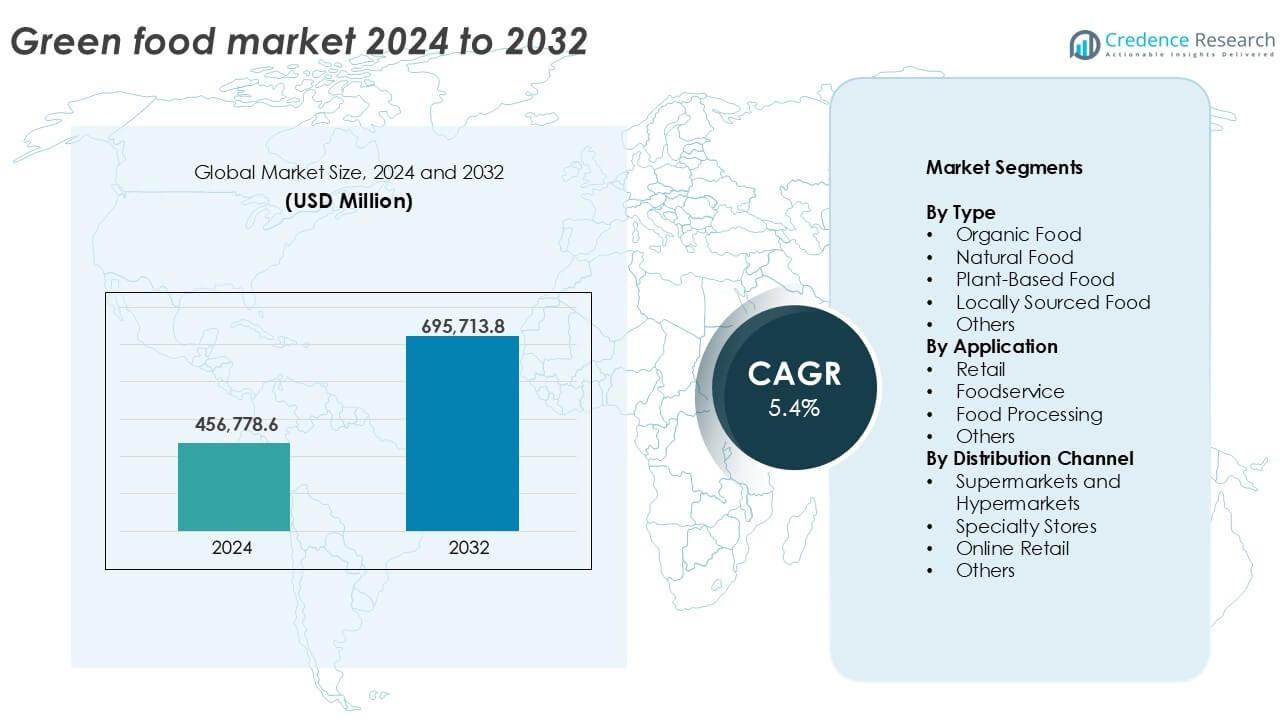

La taille du marché des aliments verts était évaluée à 456,778.6 millions USD en 2024 et devrait atteindre 695,713.8 millions USD d’ici 2032, avec un TCAC de 5,4 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2024 |

| Année de base |

2025 |

| Période de prévision |

2026-2032 |

| Taille du marché des aliments verts 2025 |

456,778.6 millions USD |

| Marché des aliments verts, TCAC |

5.4% |

| Taille du marché des aliments verts 2032 |

695,713.8 millions USD |

Perspectives du marché des aliments verts

- La demande croissante des consommateurs pour des aliments biologiques, à base de plantes et naturels stimule la croissance dans les canaux de vente au détail et de restauration.

- Les principales tendances incluent une adoption accrue des produits à étiquette propre, sans OGM et de protéines alternatives dans les économies développées et émergentes.

- Les principaux acteurs tels que Danone, General Mills et The Hain Celestial Group dominent grâce à l’innovation produit et aux acquisitions, tandis que les petites marques se développent via la vente au détail en ligne.

- L’Amérique du Nord mène le marché avec une part de 30,2 %, suivie par l’Europe à 28 %, tandis que les aliments biologiques détiennent la plus grande part par type avec plus de 35 %.

Analyse de la segmentation du marché des aliments verts :

Par Type

Les aliments biologiques dominent le marché des aliments verts par type, représentant plus de 35 % de la part totale du marché en 2024. Leur croissance est stimulée par une prise de conscience croissante des consommateurs sur l’agriculture sans produits chimiques et les avantages pour la santé associés aux produits biologiques. Le soutien réglementaire et les certifications renforcent également la confiance des consommateurs. Les aliments à base de plantes suivent de près, alimentés par les tendances du mode de vie végétalien et l’augmentation des cas d’intolérance au lactose. Les segments d’aliments naturels et locaux montrent une forte traction régionale en raison de leur fraîcheur, de leur faible empreinte carbone et de leur soutien communautaire. La catégorie “Autres” englobe des catégories de niche comme les aliments éco-labellisés et équitables.

- Par exemple, Whole Foods Market exploite plus de 500 magasins en Amérique du Nord et au Royaume-Uni vendant des produits alimentaires biologiques certifiés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Par Application

Le commerce de détail mène le marché par application, contribuant à plus de 45 % de la part de revenu en 2024. Il bénéficie du nombre croissant de rayons axés sur les produits biologiques et la santé dans les supermarchés et les magasins de proximité. Les acheteurs recherchent activement des options écologiques pour la consommation quotidienne. La restauration gagne en popularité, soutenue par l’intégration de menus à base de plantes dans les restaurants et cafés. La transformation alimentaire voit une demande stable alors que les fabricants introduisent des produits emballés à étiquette propre. Le segment “Autres” inclut les acheteurs institutionnels comme les écoles et les hôpitaux intégrant des aliments verts dans les programmes nutritionnels.

- Par exemple, Panera Bread a retiré plus de 150 ingrédients artificiels de son menu aux États-Unis pour répondre à la demande de nourriture propre.

Par Canal de Distribution

Les supermarchés et hypermarchés dominent le segment des canaux de distribution avec plus de 40 % de part en 2024. Ces magasins offrent de larges assortiments, une visibilité et un accès facile aux produits alimentaires verts certifiés. Les magasins spécialisés suivent grâce à leurs sélections soignées et axées sur la santé, répondant aux acheteurs de niche. Le commerce en ligne montre la croissance la plus rapide, stimulée par l’expansion du e-commerce, la commodité de la livraison à domicile et le marketing numérique des produits biologiques. Le segment « Autres » inclut les ventes directes à la ferme et les modèles coopératifs qui attirent les acheteurs localement conscients recherchant des sources traçables.

Principaux Moteurs de Croissance

Prise de Conscience Croissante des Consommateurs sur la Santé et la Durabilité

Le marché des aliments verts est principalement stimulé par une augmentation de la prise de conscience des consommateurs concernant la santé, la nutrition et l’impact environnemental. Les acheteurs choisissent de plus en plus des produits alimentaires exempts de pesticides nocifs, de conservateurs et d’OGM. Ce changement de préférence soutient les aliments biologiques, à base de plantes et d’origine locale. Les campagnes axées sur la durabilité et les préoccupations croissantes concernant le changement climatique encouragent l’adoption de régimes alimentaires respectueux de l’environnement. Les cadres réglementaires imposant un étiquetage propre et un approvisionnement durable renforcent davantage la confiance dans les aliments verts. Avec l’augmentation des maladies liées au mode de vie, les consommateurs soucieux de leur santé considèrent désormais la nourriture comme un outil préventif, favorisant une croissance constante de la demande sur les marchés développés et émergents.

- Par exemple, Sprouts Farmers Market propose environ 200 variétés de produits biologiques dans environ 478 magasins dans 24 États américains, promouvant des choix alimentaires liés à la durabilité et à la nutrition.

Expansion de l’Infrastructure de Vente au Détail et des Plates-formes de Commerce Électronique

La croissance des formats de vente au détail modernes et des marchés numériques est un fort facilitateur pour le secteur des aliments verts. Les supermarchés et hypermarchés ont élargi leurs sections de produits biologiques et de santé, tandis que les magasins spécialisés répondent aux préférences de niche avec des sélections soignées. Les plates-formes en ligne permettent aux petits producteurs d’atteindre un public plus large sans investissement en capital important. Les géants du e-commerce promeuvent de plus en plus des gammes de produits écologiques avec des campagnes ciblées et des abonnements. Les applications mobiles, la livraison sans contact et la traçabilité transparente renforcent la confiance des consommateurs et la facilité d’achat. Cette disponibilité omnicanale soutient la montée en puissance des marques d’aliments verts, en particulier dans les zones urbaines et semi-urbaines où la commodité et la rapidité influencent le comportement des acheteurs.

- Par exemple, Thrive Market dessert plus de 1,6 million de membres en ligne avec une livraison de nourriture axée sur la santé à l’échelle nationale.

Politiques Gouvernementales de Soutien et Certifications

Les réglementations gouvernementales et les initiatives à l’échelle mondiale ont créé un environnement favorable à l’expansion des aliments verts. Les programmes qui incitent à l’agriculture biologique, les subventions pour l’agriculture durable et les avantages fiscaux pour la conformité aux éco-labels stimulent la participation à la chaîne d’approvisionnement. Les normes de certification telles que USDA Organic, EU Organic et India Organic aident à valider les revendications des produits et à accroître la crédibilité du marché. Les partenariats public-privé et les campagnes de sensibilisation éduquent également les agriculteurs et les consommateurs sur les avantages de la production et de la consommation durables. Les écoles et les institutions publiques adoptent de plus en plus les aliments verts dans les programmes de nutrition. Ces efforts structurels réduisent les obstacles pour les producteurs et instaurent une confiance à long terme dans les chaînes d’approvisionnement des aliments verts.

Tendances Clés & Opportunités

Transition vers les Protéines Végétales et Alternatives

Une tendance marquante sur le marché des aliments verts est la transition accélérée vers les régimes à base de plantes et les alternatives à la viande. Les préoccupations croissantes concernant le bien-être animal, les émissions de gaz à effet de serre et les problèmes de santé liés au cholestérol ont encouragé les consommateurs à opter pour des produits protéinés à base de soja, de pois et de lentilles. Les startups et les entreprises de technologie alimentaire continuent d’innover avec des alternatives dérivées de plantes qui imitent de près la viande, les œufs et les produits laitiers. Les partenariats entre les chaînes de restauration rapide mondiales et les marques à base de plantes ont encore normalisé les protéines alternatives. Cette tendance présente de grandes opportunités pour la diversification des produits, notamment dans les catégories des aliments fonctionnels, des plats préparés et de la nutrition sportive ciblant les consommateurs soucieux de leur santé et flexitariens.

- Par exemple, McDonald’s propose le burger McPlant, développé avec Beyond Meat, avec un steak à base de plantes utilisant des pommes de terre, des pois et du riz.

Préférence pour la Premiumisation et les Étiquettes Propres

Les consommateurs montrent une préférence croissante pour les offres d’aliments verts haut de gamme qui mettent l’accent sur les étiquettes propres, les avantages fonctionnels et la traçabilité des sources. Les ingrédients avec un traitement minimal, une provenance claire et une valeur ajoutée pour la santé—comme les antioxydants ou les probiotiques—gagnent en popularité. Les marques qui soulignent la transparence et les pratiques éthiques, telles que l’agriculture régénératrice ou l’approvisionnement équitable, gagnent une fidélité client plus forte. La premiumisation permet aux acteurs de commander des marges plus élevées tout en répondant à la demande des consommateurs pour le bien-être à valeur ajoutée. Cette tendance ouvre des opportunités de différenciation, notamment dans les catégories comme les snacks, les boissons et les alternatives laitières où le goût et la nutrition motivent à la fois le comportement d’achat répété.

Défis Clés

Prix Élevés et Problèmes d’Accessibilité

L’un des principaux défis sur le marché des aliments verts est le coût élevé de production et de tarification, rendant les produits moins accessibles aux consommateurs à revenu moyen et faible. Les ingrédients biologiques et issus de sources durables nécessitent des pratiques plus intensives en main-d’œuvre, des coûts de conformité plus élevés et souvent des rendements limités, entraînant des prix premium. Les détaillants prennent également en compte les risques d’inventaire et les dépenses de certification. Dans les marchés sensibles aux prix, les consommateurs peuvent encore opter pour des alternatives conventionnelles malgré la sensibilisation aux bienfaits pour la santé. Combler cet écart d’accessibilité reste un obstacle clé pour les marques d’aliments verts visant une pénétration de masse. L’extension des opérations et l’optimisation des chaînes d’approvisionnement pourraient progressivement réduire les barrières de coût.

Complexité de la Chaîne d’Approvisionnement et Base de Producteurs Limitée

La chaîne d’approvisionnement alimentaire verte est très fragmentée et dépend d’un nombre limité de producteurs certifiés et de fermes durables. Cela crée des goulets d’étranglement dans l’approvisionnement, surtout lors des fluctuations saisonnières ou lorsque la demande augmente. La logistique est encore compliquée par la nécessité de manipuler, stocker et transporter séparément pour préserver la qualité biologique ou périssable. Le commerce transfrontalier des aliments verts certifiés fait également face à des obstacles réglementaires et à des normes incohérentes. Les retards dans les processus de certification et le manque de main-d’œuvre formée aux pratiques durables ajoutent au défi. Les acteurs du marché doivent investir dans le renforcement des capacités, la numérisation et la sensibilisation des agriculteurs pour garantir la stabilité à long terme de la chaîne d’approvisionnement.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord occupe une position dominante sur le marché des aliments verts avec une part de marché de plus de 30 % en 2024. Une forte demande des consommateurs pour des aliments biologiques et à base de plantes, soutenue par un pouvoir d’achat élevé et une sensibilisation à la santé, stimule la croissance aux États-Unis et au Canada. Les géants de la distribution élargissent activement leurs gammes biologiques, tandis que les établissements de restauration proposent de plus en plus d’options durables. Le soutien gouvernemental à l’agriculture biologique et à l’étiquetage clair renforce la confiance du marché. Les préoccupations croissantes concernant les maladies liées au mode de vie favorisent davantage la consommation d’aliments verts. La région bénéficie d’une chaîne d’approvisionnement bien développée et de technologies avancées de transformation alimentaire qui améliorent la disponibilité des produits et leur durée de conservation.

Europe

L’Europe représente environ 28 % de la part de marché mondiale des aliments verts en 2024. Les préférences des consommateurs penchent fortement vers des produits biologiques, à étiquette propre et d’origine locale en raison d’une forte conscience environnementale. Des pays comme l’Allemagne, la France et le Royaume-Uni sont en tête de la consommation biologique. Les réglementations strictes de l’UE et les objectifs de durabilité poussent les producteurs vers des pratiques plus vertes. Les détaillants et les magasins spécialisés mettent l’accent sur les aliments éco-certifiés, tandis que l’innovation à base de plantes gagne du terrain dans plusieurs catégories. L’infrastructure mature de la région et les réseaux de distribution efficaces soutiennent la croissance. La demande institutionnelle des écoles et des secteurs de la santé renforce encore la position de l’Europe sur le marché mondial des aliments verts.

Asie-Pacifique

L’Asie-Pacifique détient environ 22 % du marché des aliments verts en 2024 et est la région à la croissance la plus rapide. La sensibilisation croissante à la santé, l’urbanisation et une classe moyenne en expansion alimentent la demande en Chine, en Inde, au Japon et en Asie du Sud-Est. Les gouvernements promeuvent l’agriculture biologique par le biais de subventions et de programmes de certification, notamment en Inde et en Chine. La pénétration croissante du commerce électronique permet un accès plus large aux produits écologiques dans les marchés urbains et ruraux. Les jeunes consommateurs adoptent des régimes à base de plantes influencés par les tendances des réseaux sociaux. Les chaînes de distribution et les plateformes de livraison de nourriture élargissent leurs offres d’aliments verts. Malgré des lacunes infrastructurelles dans certaines zones, la numérisation rapide accélère la portée du marché dans toute la région.

Amérique Latine

L’Amérique latine capture près de 10 % de la part de marché des aliments verts en 2024. Le Brésil, l’Argentine et le Mexique sont des contributeurs clés, avec une prise de conscience croissante autour de l’alimentation saine et des pratiques agricoles biologiques. La région bénéficie de terres arables abondantes, permettant un fort potentiel pour la production locale d’aliments verts. L’intérêt des consommateurs pour les aliments naturels et locaux augmente régulièrement, surtout dans les centres urbains. Cependant, l’accessibilité financière reste un défi, limitant une adoption plus large. Les programmes gouvernementaux soutenant les pratiques agroécologiques aident à promouvoir l’agriculture biologique. Les plateformes de vente au détail et en ligne jouent un rôle croissant dans l’expansion du marché, rendant les aliments verts plus visibles et accessibles aux consommateurs soucieux de leur santé.

Moyen-Orient & Afrique (MEA)

Le Moyen-Orient & l’Afrique détiennent une part modeste de 5 % du marché mondial des aliments verts en 2024, mais montrent un potentiel émergent. Les pays à revenu élevé comme les Émirats Arabes Unis et l’Arabie Saoudite stimulent la demande grâce à des offres alimentaires biologiques et à base de plantes premium. Les consommateurs urbains axés sur la santé alimentent cette tendance, soutenue par des campagnes de saine alimentation. L’agriculture régionale fait face à des défis tels que la limitation des terres arables et la rareté de l’eau, ce qui entraîne une dépendance aux importations. En Afrique, la sensibilisation croît lentement, avec des gouvernements et des ONG promouvant l’agriculture durable et la nutrition locale. L’expansion des formats de vente au détail modernes et la pénétration numérique croissante joueront un rôle clé dans la croissance future.

Segmentations du marché des aliments verts :

Par Type

- Aliments Biologiques

- Aliments Naturels

- Aliments à Base de Plantes

- Aliments d’Origine Locale

- Autres

Par Application

- Vente au Détail

- Restauration

- Transformation Alimentaire

- Autres

Par Canal de Distribution

- Supermarchés et Hypermarchés

- Magasins Spécialisés

- Vente au Détail en Ligne

- Autres

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des aliments verts est modérément fragmenté, avec un mélange de multinationales et d’acteurs de niche concurrençant dans différentes catégories. Les entreprises se concentrent sur l’innovation produit, l’étiquetage clair et l’approvisionnement durable pour différencier leurs offres. Les principaux acteurs tels que Danone, General Mills Inc. et The Hain Celestial Group élargissent leurs portefeuilles biologiques et à base de plantes par le biais d’acquisitions et de partenariats. Des marques comme Nature’s Path Food, Amy’s Kitchen et Clif Bar & Company s’adressent aux consommateurs soucieux de leur santé avec des gammes de produits spécialisés, non-OGM et végétaliens. Les détaillants tels que Whole Food Market Inc. et United Natural Food Inc. renforcent leur présence sur le marché grâce à des marques privées et de larges réseaux de distribution. L’investissement continu dans la transparence de la chaîne d’approvisionnement, les emballages écologiques et les certifications reste essentiel pour gagner la confiance des consommateurs. La croissance du commerce électronique permet à de plus petites marques comme SunOpta Inc. et Eden Food de se développer rapidement. Le marché observe une augmentation des activités de fusions et acquisitions alors que les entreprises cherchent à étendre leur portée, à améliorer leur capacité et à entrer dans de nouveaux segments d’aliments verts émergents.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Naturex

- United Natural Food Inc.

- Clif Bar & Company

- Amy’s Kitchen

- General Mills Inc.

- Nature’s Path Food

- Hain Celestial

- SunOpta Inc.

- Organic Valley

- Danone

- Whole Food Market Inc.

- WhiteWave Food Company

- Eden Food

- Earth’s Best

- The Hain Celestial Group

Développements récents

- En 2022, Organic India, une marque renommée de thé et de bien-être biologique, a introduit les thés Tulsi Detox Kahwa et Peppermint Refresh. Ces thés certifiés biologiques et véganes sont disponibles en vrac et en sachets, conformément à l’engagement de la marque à fournir des produits de bien-être sains et durables.

- En 2022, Amul, une entreprise laitière indienne, s’est diversifiée dans le marché des aliments biologiques avec une gamme de produits, y compris du riz biologique, de la farine, du miel, des chocolats et des produits à base de pommes de terre. Ils ont également initié des plans pour établir un “collège vert” pour éduquer les jeunes agriculteurs sur les pratiques agricoles naturelles et biologiques et créer des “haats biologiques” pour vendre des produits biologiques.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur Type, Application, Canal de distribution et Géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- La demande des consommateurs pour des choix alimentaires plus sains et durables continuera de renforcer l’expansion du marché.

- L’adoption des aliments à base de plantes et biologiques augmentera parmi les groupes de consommateurs grand public et de masse.

- Les détaillants élargiront les produits alimentaires verts de marque propre pour améliorer l’accessibilité et les marges.

- Les canaux en ligne et de vente directe aux consommateurs gagneront en importance pour l’accès aux produits et la visibilité de la marque.

- Les opérateurs de services alimentaires augmenteront les offres alimentaires vertes pour répondre aux préférences changeantes en matière de restauration.

- L’innovation dans les ingrédients à étiquette propre et fonctionnels soutiendra la différenciation des produits.

- L’adoption d’emballages durables s’accélérera pour répondre aux attentes environnementales.

- Les économies émergentes verront une adoption plus rapide en raison de l’urbanisation et de la croissance des revenus.

- Les partenariats stratégiques et les acquisitions redéfiniront le positionnement concurrentiel parmi les acteurs clés.

- La transparence de la chaîne d’approvisionnement et la conformité aux certifications resteront cruciales pour la croissance à long terme.