Vue d’ensemble du marché :

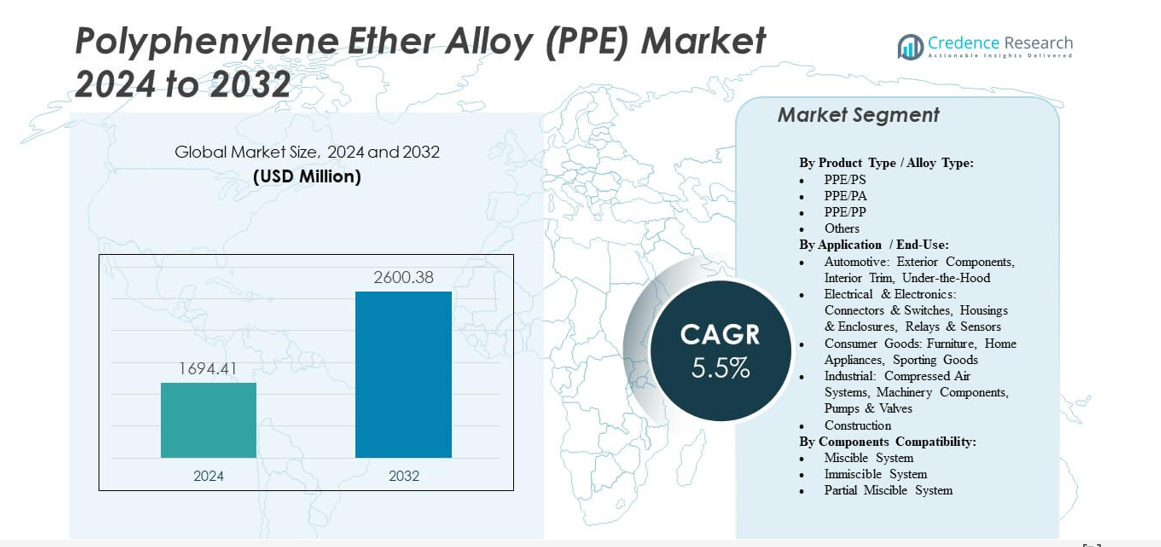

Le marché des alliages de polyphénylène éther (PPE) devrait croître de 1 694,41 millions USD en 2024 à environ 2 600,38 millions USD d’ici 2032, avec un taux de croissance annuel composé (TCAC) de 5,5 % de 2024 à 2032.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Alliages de Polyphénylène Éther (PPE) 2024 |

1 694,41 millions USD |

| Marché des Alliages de Polyphénylène Éther (PPE), TCAC |

5,5% |

| Taille du Marché des Alliages de Polyphénylène Éther (PPE) 2032 |

2 600,38 millions USD |

La demande croissante de matériaux légers et de solutions écoénergétiques stimule le marché. Les fabricants automobiles utilisent des alliages de PPE pour remplacer les métaux dans les composants de carrosserie et les systèmes sous le capot afin d’améliorer l’économie de carburant. Les producteurs d’électronique adoptent ces polymères pour les boîtiers et les connecteurs en raison de leurs propriétés d’isolation et de résistance au feu. L’accent mis sur la conception de produits durables et des normes d’émission plus strictes renforce l’utilisation du matériau dans diverses industries. Les avancées continues dans la technologie de compoundage et les méthodes de recyclage renforcent la pénétration du marché.

L’Asie-Pacifique domine le marché avec une forte croissance dans la fabrication automobile et électronique, soutenue par des investissements industriels croissants en Chine, au Japon et en Inde. L’Amérique du Nord et l’Europe conservent des parts significatives grâce à une infrastructure automobile établie et des normes environnementales strictes. Les régions émergentes telles que l’Amérique latine et le Moyen-Orient étendent leur présence grâce à une production industrielle et une construction croissantes. Le passage à une production localisée et à des matériaux durables continue de façonner la dynamique du marché mondial.

Aperçus du marché :

- Le marché des alliages de polyphénylène éther (PPE) est évalué à 1 694,41 millions USD en 2024 et devrait atteindre 2 600,38 millions USD d’ici 2032, enregistrant un TCAC de 5,5 %.

- La demande croissante de matériaux légers et résistants à la chaleur dans les industries automobile et électronique alimente une adoption régulière.

- Les coûts de production élevés et la dépendance aux matières premières freinent une pénétration plus rapide du marché dans les régions sensibles aux prix.

- L’Asie-Pacifique mène la demande mondiale, stimulée par l’industrialisation et une forte fabrication automobile, tandis que l’Amérique du Nord et l’Europe montrent une consommation stable et de grande valeur.

- L’innovation technologique, les initiatives de durabilité et les formulations de PPE recyclables ouvriront de nouvelles voies de croissance pour les fabricants mondiaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Moteurs du marché

Utilisation croissante de polymères légers dans les secteurs automobile et électrique

Les industries automobile et électrique stimulent la demande pour des matériaux durables mais légers. Le marché des alliages de polyphénylène éther (PPE) se renforce grâce à sa capacité à remplacer les métaux dans des pièces clés. Les constructeurs automobiles réduisent la consommation de carburant et améliorent l’efficacité en se tournant vers des composants à base de PPE. Sa résistance à la chaleur et sa stabilité dimensionnelle le rendent idéal pour les applications sous le capot et à l’intérieur. Les fabricants d’équipements électriques dépendent des alliages PPE pour les boîtiers d’interrupteurs et les pièces de circuits. Les propriétés de haute fluidité simplifient le moulage de formes complexes avec moins de déchets de production. Les réglementations de sécurité encouragent le remplacement des plastiques conventionnels par des options haute performance. Un fort accent sur la durabilité des performances soutient la croissance du marché.

Accent croissant sur l’efficacité énergétique et la réduction des émissions dans la fabrication

Les gouvernements du monde entier imposent des normes d’émission plus strictes qui influencent les choix de conception. Le marché des alliages de polyphénylène éther (PPE) bénéficie des fabricants choisissant des matériaux conformes aux règles d’éco-conception. Les alliages PPE offrent une réduction de poids et une efficacité énergétique sans compromettre la résistance mécanique. Les OEM intègrent ces polymères dans les véhicules, les appareils électroménagers et les machines pour s’aligner sur les objectifs de neutralité carbone. Sa stabilité soutient le recyclage et le retraitement pour les objectifs d’économie circulaire. Les besoins énergétiques de production plus faibles le rendent préféré à la coulée de métal. Les pratiques d’approvisionnement durable augmentent l’acceptation parmi les grandes marques automobiles et électroniques. Le soutien politique assure l’intégration à long terme des alliages PPE dans la production de masse.

- Par exemple, les grades Iupiace PPE/PA de Mitsubishi Gas Chemical avec PA6 offrent des températures de déflexion de 130-160°C à 0,45 MPa tout en maintenant une faible gravité spécifique pour la réduction de poids dans les pièces de véhicules.

Expansion de la production électronique stimulant les polymères résistants aux hautes températures

La croissance rapide de l’électronique grand public et industrielle stimule l’adoption des polymères. Le marché des alliages de polyphénylène éther (PPE) se développe grâce à son application dans les boîtiers de précision et les connecteurs. Les ingénieurs comptent sur sa résistance diélectrique et chimique sous charge continue. Les alliages PPE aident à maintenir la performance sous stress de haute tension et de température. Les fabricants le choisissent pour les boîtiers électroniques à paroi mince avec une isolation durable. La demande se renforce dans la fabrication d’équipements de stockage de données, de télécommunications et de semi-conducteurs. Les conceptions d’appareils compacts poussent les matériaux à résister à une exposition à la chaleur plus élevée. Il assure la fiabilité là où la résistance et la stabilité thermique sont essentielles.

Augmentation des investissements dans les infrastructures et initiatives de modernisation industrielle

Le développement des infrastructures dans la construction, l’énergie et le transport stimule la demande de polymères. Le marché des alliages de polyphénylène éther (PPE) trouve une adoption dans les panneaux de protection, les conduits de câbles et les raccords mécaniques. L’urbanisation crée une demande accrue pour des matériaux économes en énergie dans les services publics. Les alliages PPE offrent durabilité et isolation dans des environnements difficiles, réduisant les cycles de maintenance. La croissance des systèmes d’énergie renouvelable renforce également la demande pour des boîtiers résistants à la chaleur. Les gouvernements promeuvent la modernisation industrielle qui soutient l’utilisation de matériaux techniques. Sa polyvalence le rend adapté à de multiples applications d’infrastructure. Les mises à niveau industrielles fortes soutiennent l’adoption dans des projets à grande échelle à l’échelle mondiale.

- Par exemple, les mélanges Ultradur PPE de BASF offrent un module de flexion de 2600 MPa pour des raccords industriels durables dans des environnements difficiles.

Tendances du marché

Transition vers des pratiques de fabrication de matériaux durables et circulaires

Les fabricants mettent l’accent sur la production durable dans le marché des alliages de polyphénylène éther (PPE). Les entreprises explorent les matières premières renouvelables et les conceptions intégrées au recyclage. Les alliages PPE recyclés gagnent en importance dans les intérieurs automobiles écologiques et les biens de consommation. Les collaborations industrielles visent à atteindre un traitement sans déchets avec des systèmes en boucle fermée. Les entreprises mondiales testent des matières premières biosourcées pour réduire la dépendance aux combustibles fossiles. Les stratégies de marque mettent désormais en avant la performance environnementale et la recyclabilité. Les éco-certifications stimulent l’approvisionnement des acheteurs gouvernementaux et d’entreprises. Ces changements en matière de durabilité redéfinissent le schéma de croissance à long terme de la production d’alliages PPE.

- Par exemple, SABIC a lancé la résine XENOY T2NX2500UV contenant 21 % de PET recyclé pour des applications extérieures automobiles peintes avec des performances thermiques et d’impact.

Intégration technologique améliorant les caractéristiques de performance des polymères

Les équipes de recherche améliorent les mélanges de polymères pour une efficacité mécanique et électrique accrue. Le marché des alliages de polyphénylène éther (PPE) évolue avec des additifs améliorant la résistance, la brillance et l’endurance chimique. Les ingénieurs conçoivent de nouveaux grades compatibles avec le moulage automatisé et la fabrication 3D. Cela aide les industries à répondre aux exigences de tolérance stricte et de personnalisation de masse. Les formulations modernes de PPE offrent un écoulement plus fluide et une absorption d’humidité réduite. Les entreprises investissent dans des systèmes de mélange avancés qui garantissent l’uniformité et la qualité. L’intégration de nanofillers améliore encore la résistance sans gain de poids. L’innovation continue positionne les alliages PPE comme des matériaux prêts pour l’avenir dans l’ingénierie complexe.

Utilisation croissante des alliages PPE dans les véhicules électriques et les composants de batterie

La vague des véhicules électriques redessine les structures de demande mondiale de polymères. Le marché des alliages de polyphénylène éther (PPE) gagne en traction grâce à la production croissante de VE. Les alliages PPE sont utilisés dans les boîtiers de batterie, les barres omnibus et les unités de gestion thermique. Ils résistent aux arcs haute tension et aux réactions chimiques dans les systèmes d’alimentation. L’optimisation du poids reste essentielle pour étendre l’autonomie des véhicules. Les fournisseurs développent des grades ignifuges et stables aux UV pour les modules extérieurs et intérieurs. Les leaders de l’industrie forment des partenariats pour augmenter l’approvisionnement en alliages PPE pour les plateformes VE. Cette tendance à l’électrification automobile renforce la durabilité de la demande à long terme.

- Par exemple, Covestro a introduit des grades Bayblend PPE/PC avec une température de déflexion thermique de 140°C pour les boîtiers de batteries VE et les composants structurels.

Demande croissante des économies émergentes et localisation des chaînes d’approvisionnement

Les économies émergentes stimulent la prochaine vague de croissance grâce à de grandes bases industrielles. Le marché des alliages de polyphénylène éther (PPE) bénéficie de la production localisée en Asie-Pacifique et en Amérique latine. Les fabricants régionaux augmentent la capacité de mélange pour répondre à la demande intérieure. Les entreprises construisent de nouveaux centres logistiques et de distribution pour une livraison plus rapide. Les politiques de substitution des importations encouragent le développement de technologies polymères locales. L’adoption des alliages PPE augmente dans les secteurs électriques et de la construction domestiques. La libéralisation du commerce aide à rationaliser l’accès aux matériaux pour les OEM mondiaux. Le renforcement de l’écosystème régional assure une meilleure compétitivité des prix pour les produits PPE.

Analyse des Défis du Marché

Structure de Coût Élevée et Disponibilité Limitée des Matières Premières

Les facteurs de coût entravent une utilisation plus large dans les industries sensibles aux prix. Le marché des alliages de polyphénylène éther (PPE) fait face à des défis pour équilibrer performance et accessibilité. Les matières premières comme les résines à base de bisphénol et les additifs spécialisés restent coûteuses. La production dépend de processus complexes de mélange et de compoundage qui augmentent les dépenses opérationnelles. La volatilité de la chaîne d’approvisionnement affecte les prix et les délais de livraison. Les petits fabricants ont du mal à égaler l’efficacité des coûts des grandes entreprises chimiques. Les régions d’approvisionnement limitées restreignent la flexibilité lors des perturbations. Ces facteurs freinent le remplacement à grande échelle des plastiques conventionnels par des alliages PPE.

Complexité de Traitement et Problèmes de Compatibilité avec d’Autres Polymères

Les alliages PPE nécessitent une température et une pression contrôlées lors du moulage. Le marché des alliages de polyphénylène éther (PPE) fait face à des obstacles en raison de la sensibilité du traitement. Son mélange avec d’autres résines comme le polystyrène ou le polyamide exige un équilibre précis de formulation. Une rhéologie instable peut provoquer des déformations ou des défauts de surface dans les pièces moulées. Des mises à niveau de l’équipement sont nécessaires pour une production cohérente. Les utilisateurs finaux ont souvent besoin d’ajustements spécifiques des outils pour la compatibilité PPE. Les techniciens nécessitent une formation spécialisée pour gérer la manipulation de polymères haute performance. Ces défis augmentent l’investissement initial pour les nouveaux adoptants, ralentissant la transition rapide.

Opportunités du Marché

Pénétration Croissante dans les Applications Électriques et Électroniques de Haute Valeur

L’expansion de la fabrication électronique ouvre de nouveaux horizons d’application. Le marché des alliages de polyphénylène éther (PPE) gagnera en traction dans les chargeurs de VE, les capteurs et les appareils intelligents. La stabilité diélectrique du PPE assure une performance sécurisée sous des configurations compactes. Le passage à l’électronique miniaturisée amplifie le besoin de plastiques résistants à la chaleur. Les grandes marques recherchent des matériaux plus sûrs qui maintiennent l’intégrité mécanique sous charge thermique. Une adoption élevée dans les infrastructures 5G et les unités de comptage avancées élargira la demande. Cela permet la réduction de la taille des composants tout en maintenant une longue durée de vie. Ces dynamiques présentent des opportunités de croissance lucratives pour les fournisseurs.

Alliances Stratégiques et Investissements en R&D dans les Grades de Polymères Avancés

Les fabricants priorisent l’innovation pour maintenir la compétitivité mondiale. Le marché des alliages de polyphénylène éther (PPE) bénéficie de collaborations stratégiques entre producteurs de résines et utilisateurs finaux. Les entreprises investissent en R&D pour améliorer la compatibilité avec les polymères recyclés et le moulage à grande vitesse. Les partenariats avec les OEM automobiles et électroniques favorisent le développement de matériaux sur mesure. Les projets pilotes se concentrent sur les mélanges PPE de nouvelle génération avec une résistance à la traction plus élevée. Les partenariats régionaux aident à sécuriser l’approvisionnement en matières premières pour une production cohérente. Les coentreprises permettent le partage de technologies pour l’amélioration de l’efficacité des processus. Un soutien soutenu à la R&D assure une différenciation continue des produits et une entrée sur de nouveaux marchés.

Analyse de la Segmentation du Marché :

Par Type de Produit / Type d’Alliage

Le marché des alliages de polyphénylène éther (PPE) inclut PPE/PS, PPE/PA, PPE/PP, et d’autres mélanges. Le PPE/PS domine en raison de son équilibre entre résistance, stabilité dimensionnelle et efficacité des coûts dans les pièces automobiles et électroniques. Le PPE/PA offre une excellente résistance chimique et thermique, le rendant adapté aux utilisations sous le capot et dans les machines industrielles. Les mélanges PPE/PP attirent l’attention pour les structures légères dans les produits de consommation et électriques. D’autres alliages sur mesure offrent des performances adaptées dans des applications de niche. Il continue d’évoluer grâce à des formulations améliorées qui renforcent la résistance mécanique et la tolérance thermique.

- Par exemple, les mélanges PPE/PS atteignant un coefficient de dilatation thermique de 29 × 10^{-6} K^{-1} pour des composants électroniques précis. Le PPE/PA offre une excellente résistance chimique et thermique, le rendant adapté aux utilisations sous le capot et dans les machines industrielles,

Par Application / Utilisation Finale

Le marché des alliages d’éther de polyphénylène (PPE) dessert plusieurs secteurs d’utilisation finale, y compris l’automobile, l’électrique, le consommateur, l’industriel et la construction. L’automobile reste un segment leader soutenu par la demande de pièces extérieures et sous le capot durables et légères. Les secteurs électrique et électronique utilisent les alliages PPE pour l’isolation, les connecteurs et les boîtiers nécessitant une résistance thermique supérieure. Les fabricants de biens de consommation comptent sur le PPE pour les composants d’appareils et de meubles nécessitant rigidité et rétention de brillance. Les utilisateurs industriels l’adoptent pour les pompes, les vannes et les systèmes d’air exposés à des conditions difficiles. La construction croît régulièrement grâce à l’utilisation croissante dans les raccords structurels et les panneaux de protection.

- Par exemple, les alliages PPE présentant des températures de déflexion thermique de 100°C dans les boîtiers de phares. Les secteurs électrique et électronique utilisent les alliages PPE pour l’isolation, les connecteurs et les boîtiers nécessitant une résistance thermique supérieure.

Par Compatibilité des Composants

Le marché des alliages d’éther de polyphénylène (PPE) se classe par systèmes miscibles, immiscibles et partiellement miscibles. Les systèmes miscibles dominent grâce à un mélange polymère uniforme et une performance stable dans les pièces moulées. Les types immiscibles soutiennent les applications nécessitant des propriétés de phase distinctes pour la flexibilité ou l’absorption des chocs. Les systèmes partiellement miscibles trouvent leur utilisation là où un équilibre d’interface contrôlé améliore l’adaptabilité mécanique. Il continue de s’étendre grâce aux innovations matérielles qui améliorent la compatibilité croisée entre les familles de résines. Cette segmentation offre aux fabricants la flexibilité de sélectionner des alliages en fonction des coûts, de la stabilité du processus et des besoins en performance.

Segmentation :

Par Type de Produit / Type d’Alliage :

- PPE/PS

- PPE/PA

- PPE/PP

- Autres

Par Application / Utilisation Finale :

- Automobile : Composants Extérieurs, Garniture Intérieure, Sous le Capot

- Électrique & Électronique : Connecteurs & Interrupteurs, Boîtiers & Enceintes, Relais & Capteurs

- Biens de Consommation : Meubles, Appareils Ménagers, Articles de Sport

- Industriel : Systèmes d’Air Comprimé, Composants de Machines, Pompes & Vannes

- Construction

Par Compatibilité des Composants :

- Système Miscible

- Système Immiscible

- Système Partiellement Miscible

Par Région :

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Analyse Régionale :

L’Amérique du Nord détient environ 32% de part du marché mondial des alliages de polyphénylène éther (PPE) grâce à sa base avancée de fabrication automobile, aérospatiale et industrielle. Une forte demande pour des matériaux légers et performants maintient la domination régionale. Les États-Unis sont en tête de la consommation, soutenus par des normes d’émission strictes et une production à grande échelle de véhicules électriques. Le Canada contribue par des investissements croissants dans les secteurs de l’énergie et des équipements industriels. Il bénéficie d’une infrastructure mature et d’installations de compoundage de polymères établies. Une adoption élevée dans les industries électriques et électroniques renforce la continuité du marché dans toute la région.

L’Europe représente près de 28% de part de marché, stimulée par ses normes d’ingénierie avancées et ses réglementations de conformité environnementale. Les constructeurs automobiles en Allemagne, en France et au Royaume-Uni sont à la pointe de l’utilisation des alliages de PPE pour les composants intérieurs et moteurs. Un accent croissant sur l’efficacité énergétique et le contrôle des émissions maintient une demande stable. L’infrastructure bien développée de R&D de la région favorise l’innovation dans les grades spécialisés des alliages de PPE. Elle continue de privilégier les matériaux recyclables et à faibles émissions qui s’alignent sur les objectifs de durabilité de l’UE. L’Europe de l’Est gagne également en traction avec une activité industrielle croissante et une fabrication orientée vers l’exportation.

L’Asie-Pacifique domine avec environ 34% de part, ce qui en fait la région à la croissance la plus rapide sur le marché des alliages de polyphénylène éther (PPE). L’expansion de la fabrication automobile et électronique en Chine, au Japon, en Corée du Sud et en Inde alimente la demande. Les faibles coûts de production et la capacité locale de polymères attirent les fournisseurs mondiaux. Elle bénéficie d’une industrialisation rapide et d’un développement des infrastructures, augmentant la consommation dans la machinerie et la construction. L’Amérique Latine et le Moyen-Orient & Afrique représentent ensemble près de 6% de part, soutenues par des bases industrielles émergentes. Ces régions montrent une croissance progressive avec l’amélioration des conditions économiques et des investissements étrangers.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés :

- SABIC (Arabie Saoudite)

- Asahi Kasei Corporation (Japon)

- Mitsubishi Chemical Corporation (Japon)

- BASF SE (Allemagne)

- RTP Company (États-Unis)

- Sumitomo Chemical Co., Ltd. (Japon)

- LG Chem, Ltd. (Corée du Sud)

- INEOS Styrolution Group GmbH (Allemagne)

- LyondellBasell Industries Holdings BV (Pays-Bas)

Analyse concurrentielle :

Le marché des alliages de polyphénylène éther (PPE) présente une structure modérément consolidée avec des acteurs mondiaux clés contrôlant la majorité de l’approvisionnement. Les principales entreprises incluent SABIC, Mitsubishi Engineering-Plastics, Asahi Kasei, LG Chem et RTP Company. Ces entreprises se concentrent sur l’innovation produit, la technologie de compoundage avancée et les collaborations stratégiques pour renforcer leur empreinte mondiale. Elles mettent l’accent sur des formulations légères avec une stabilité mécanique et thermique améliorée pour les utilisations automobiles et électroniques. L’investissement continu en R&D soutient le développement de grades d’alliages PPE recyclables et durables qui répondent aux normes spécifiques de l’industrie. Les acteurs régionaux en Asie augmentent leur capacité pour répondre à la demande intérieure et réduire la dépendance aux importations. Les partenariats entre producteurs de matériaux et OEM renforcent la résilience de la chaîne d’approvisionnement et la flexibilité de personnalisation. L’avantage concurrentiel dépend de l’efficacité des processus, de la qualité des produits et de la diversification des applications dans des industries telles que l’automobile, la construction et l’électrique. Les entreprises adoptant l’intégration verticale dans l’approvisionnement en résine et le moulage obtiennent des marges plus élevées et une réponse plus rapide au marché.

Développements récents :

- En mars 2025, Teijin Limited a annoncé un partenariat stratégique avec Toray Industries pour co-développer des alliages de polyphénylène éther de qualité PPE adaptés aux applications à haute température sur le marché des alliages de polyphénylène éther (PPE).

Couverture du rapport :

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application et la compatibilité des composants. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs ayant stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir :

- Le marché des alliages de polyphénylène éther (PPE) se développera grâce à la demande croissante de matériaux légers dans les industries automobile et électrique.

- L’augmentation de la production de véhicules électriques et l’intégration de l’électronique de puissance renforceront l’adoption dans les applications à haute tension et thermiques.

- Les fabricants se concentreront sur la durabilité grâce à des formulations d’alliages PPE recyclables et biosourcées.

- La R&D continue stimulera l’innovation dans les grades résistants à la chaleur et modifiés pour l’impact pour les composants de nouvelle génération.

- L’Asie-Pacifique restera le moteur de croissance grâce à l’expansion de la capacité de fabrication industrielle et automobile.

- L’intégration de la composition avancée et de l’automatisation améliorera l’efficacité des coûts et la vitesse de production.

- Les collaborations avec les OEM augmenteront la standardisation des matériaux dans les secteurs de l’électronique et des transports.

- Les investissements élevés dans les infrastructures et les projets d’énergie renouvelable élargiront l’utilisation industrielle des alliages PPE.

- Les entreprises poursuivront l’intégration verticale pour sécuriser les matières premières et réduire la dépendance à la chaîne d’approvisionnement.

- La concurrence mondiale se déplacera vers des solutions d’alliages PPE éco-certifiées et haute performance avec une empreinte carbone réduite.