Aperçu du marché

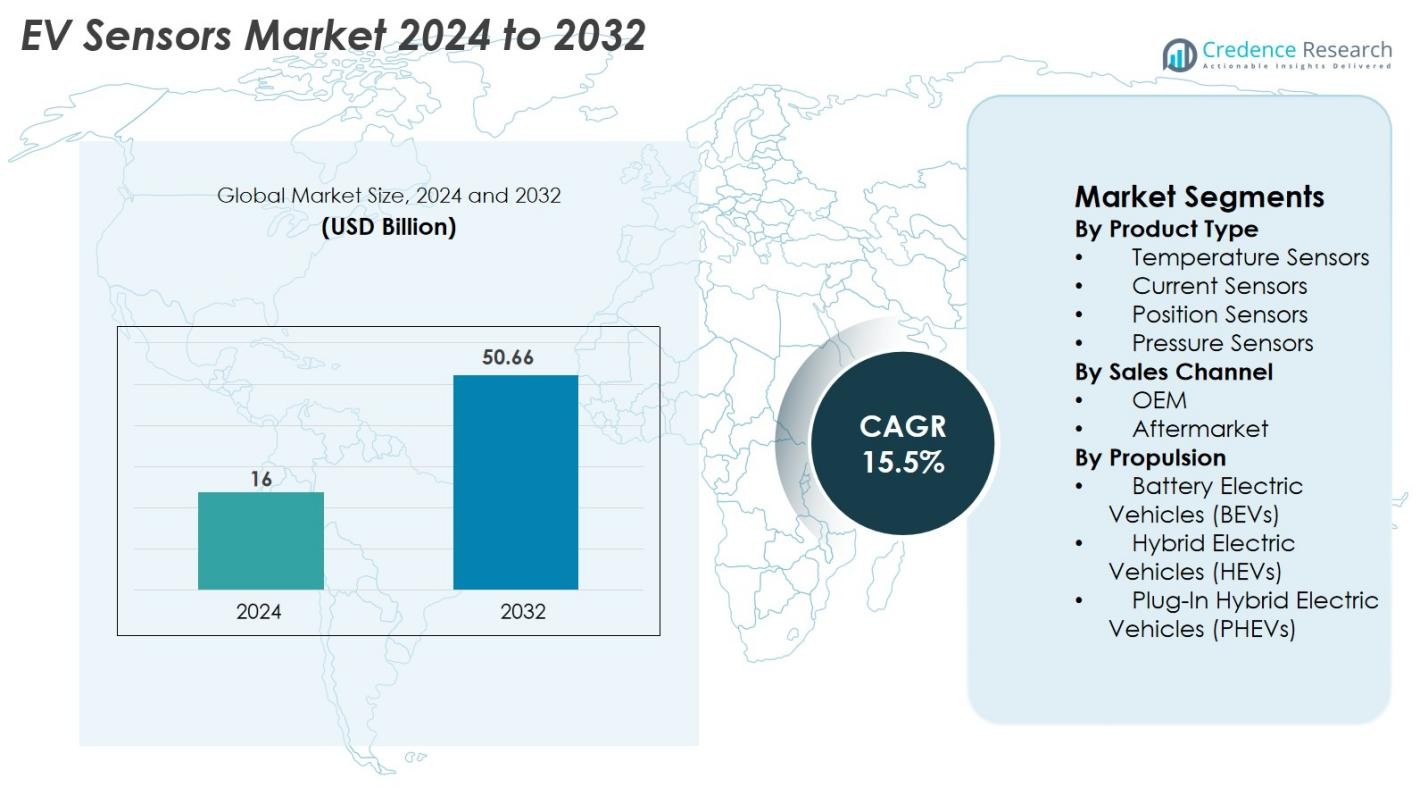

Le marché des capteurs pour véhicules électriques (VE) était évalué à 16 milliards USD en 2024 et devrait atteindre 50,66 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 15,5 % au cours de la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des capteurs VE 2024 |

16 milliards USD |

| Marché des capteurs VE, CAGR |

15,5% |

| Taille du marché des capteurs VE 2032 |

50,66 milliards USD |

Le marché des capteurs pour VE est dominé par des acteurs de premier plan tels qu’Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM et Kohshin Electric Corporation, qui jouent tous un rôle crucial dans la fourniture de technologies de détection avancées pour la gestion des batteries, l’électronique de puissance et les systèmes de sécurité. Ces entreprises continuent d’innover dans des solutions de détection thermique, de courant, de pression et de position de haute précision pour répondre aux besoins évolutifs des fabricants de véhicules électriques. Régionalement, l’Asie-Pacifique est en tête du marché avec une part de 34 %, stimulée par une forte production de VE en Chine, au Japon, en Corée du Sud et en Inde, suivie par l’Europe à 32 % et l’Amérique du Nord à 28 %, reflétant des politiques d’électrification robustes et des écosystèmes automobiles avancés.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du marché

- Le marché des capteurs pour VE était évalué à 16 milliards USD en 2024 et devrait atteindre 50,66 milliards USD d’ici 2032, avec un taux de croissance annuel composé (CAGR) de 15,5 % au cours de la période de prévision.

- La forte croissance du marché est stimulée par l’augmentation de la production mondiale de VE, les politiques d’électrification menées par les gouvernements et l’intégration croissante de capteurs avancés dans la gestion des batteries, l’électronique de puissance et les systèmes de sécurité sur les plateformes de véhicules électriques.

- Les principales tendances incluent l’adoption de technologies de capteurs intelligents et connectés, les avancées dans la surveillance des batteries à l’état solide et la demande croissante pour des capteurs de température, de courant et de position de haute précision.

- La concurrence s’intensifie alors que des acteurs majeurs tels qu’Infineon Technologies AG, Sensata Technologies, Renesas Electronics Corporation et Analog Devices Inc. élargissent leurs portefeuilles, innovent dans des conceptions miniaturisées et renforcent leurs partenariats avec les fabricants de VE.

- Régionalement, l’Asie-Pacifique est en tête avec une part de 34 %, suivie par l’Europe à 32 % et l’Amérique du Nord à 28 %, tandis que les capteurs de température dominent les segments de produits avec une part de 32 %, soutenus par la demande croissante pour une gestion thermique efficace dans les VE.

Analyse de la segmentation du marché

Par type de produit

Les capteurs de température dominent le marché des capteurs pour VE, représentant 32 % de part en 2024, en raison de leur rôle crucial dans la surveillance des packs de batteries, de l’électronique de puissance et des systèmes de gestion thermique. Alors que les fabricants de VE priorisent la sécurité et l’efficacité des batteries, la demande pour des solutions de détection thermique avancées continue d’augmenter. Les capteurs de courant détiennent la deuxième plus grande part en raison de l’expansion des applications dans les unités de distribution de puissance et les onduleurs. Les capteurs de position et de pression montrent également une croissance régulière, soutenue par l’intégration croissante de systèmes automatisés, de fonctions de freinage régénératif et d’améliorations de la sécurité sur les plateformes de véhicules électriques modernes.

- Par exemple, NXP Semiconductors a introduit sa plateforme de capteurs intelligents NTAG de précision avec une précision de température de ±0,3°C (dans une plage limitée, généralement de 0°C à 45°C) et une capacité d’enregistrement de données allant jusqu’à plus de 30 000 échantillons (selon la compression des données), permettant la surveillance de la température dans des applications telles que l’emballage intelligent, la logistique de la chaîne du froid et les produits de santé personnelle.

Par Canal de Vente

Le segment OEM domine le marché des capteurs EV avec une part de 78%, soutenu par l’augmentation des volumes de production de véhicules électriques et l’adoption croissante de technologies de détection avancées installées en usine. Les constructeurs automobiles intègrent de plus en plus de capteurs de haute précision dans les systèmes de gestion de batterie, les modules de charge et les composants de transmission, stimulant ainsi une demande soutenue de la part des OEM. Le segment du marché secondaire, bien que plus petit, se développe en raison de la demande de remplacement des capteurs dans les véhicules électriques vieillissants et de l’augmentation des besoins en maintenance. La croissance des ventes sur le marché secondaire est également soutenue par l’expansion de la flotte mondiale de véhicules électriques et la disponibilité croissante de solutions de capteurs compatibles de la part des fournisseurs de niveau 1.

- Par exemple, Continental développe divers systèmes de capteurs haute tension pour véhicules électriques, tels que le Module de Capteur de Courant (CSM), qui fournit des informations sur le courant et la température au système de gestion de la batterie pour garantir la durabilité et la sécurité à long terme de la batterie.

Par Type de Propulsion

Les Véhicules Électriques à Batterie (BEV) représentent le plus grand segment de propulsion, détenant une part de 61% du marché des capteurs EV, stimulée par une adoption mondiale accélérée soutenue par les réglementations sur les émissions, les incitations gouvernementales et la baisse continue des prix des batteries. Les BEV intègrent un plus grand nombre de capteurs par véhicule par rapport aux HEV et PHEV, principalement pour la surveillance de la batterie, la régulation thermique et le contrôle de la puissance. Les Véhicules Hybrides Électriques (HEV) et les Véhicules Hybrides Rechargeables (PHEV) contribuent également de manière significative, bénéficiant de la demande croissante dans les régions en transition progressive vers une électrification complète et nécessitant des capteurs de gestion énergétique efficaces.

Principaux Moteurs de Croissance

Augmentation de la Production Mondiale de Véhicules Électriques et Politiques d’Électrification

L’accélération rapide de la production de véhicules électriques dans le monde reste l’un des moteurs de croissance les plus forts pour le marché des capteurs EV. Les gouvernements des principaux marchés automobiles continuent d’imposer des normes d’émission strictes, des mandats de réduction de CO₂ et des programmes d’incitation qui poussent les OEM vers une électrification à grande échelle. À mesure que les volumes de véhicules électriques augmentent, chaque véhicule intègre une densité plus élevée de capteurs pour surveiller la température, la tension, le courant, la pression et la position à travers les packs de batteries, l’électronique de puissance, les transmissions et les systèmes de sécurité. Les architectures haute tension, les chimies de batterie avancées et les plateformes de gestion thermique intégrées augmentent encore la dépendance aux technologies de détection précises. De plus, les feuilles de route gouvernementales à long terme—telles que les objectifs de véhicules zéro émission en Europe et en Amérique du Nord et l’électrification rapide en Chine et en Inde—obligent les constructeurs automobiles à augmenter leur capacité de production de véhicules électriques. Cette base de fabrication en expansion stimule directement l’adoption des capteurs, faisant des politiques d’électrification un moteur de demande fondamental pour le marché mondial des capteurs EV.

- Par exemple, LG Energy Solution utilise un système de gestion de batterie sophistiqué (BMS) qui exploite l’IA et la technologie cloud pour analyser en temps réel des indicateurs clés tels que la capacité, la tension, la température et le déséquilibre des cellules.

Progrès dans la gestion des batteries et l’électronique de puissance

Les avancées technologiques dans les systèmes de batteries et l’électronique de puissance jouent un rôle central dans la stimulation de la demande pour des capteurs avancés dans les véhicules électriques. Les batteries lithium-ion modernes et les batteries à l’état solide de nouvelle génération nécessitent des capteurs de température, de tension et de courant très précis pour optimiser les performances, prolonger la durée de vie de la batterie et prévenir les emballements thermiques. À mesure que les fabricants d’équipements d’origine (OEM) se dirigent vers une charge plus rapide, une densité énergétique plus élevée et des mécanismes de sécurité plus robustes, l’intégration des capteurs devient de plus en plus complexe et essentielle. L’électronique de puissance, telle que les onduleurs, les convertisseurs, les chargeurs embarqués et les moteurs de traction, dépend de la détection de précision pour garantir un flux d’énergie efficace, une régulation thermique et une détection des défauts. La tendance croissante vers des packs de batteries modulaires, une surveillance au niveau des cellules et des systèmes de gestion de batterie intelligents accélère encore l’adoption d’unités de détection multifonctionnelles. Ces avancées créent collectivement une demande forte et soutenue pour des capteurs de haute fiabilité dans l’écosystème des véhicules électriques.

- Par exemple, les modules HybridPACK Drive d’Infineon intègrent une détection de température sur puce et sont optimisés pour des fréquences de commutation spécifiques et des performances thermiques, qui varient selon la version spécifique du module et le matériau semi-conducteur utilisé

Expansion des systèmes ADAS, des systèmes de sécurité et de l’intelligence des véhicules

La croissance des systèmes avancés d’aide à la conduite (ADAS) et des plateformes d’intelligence des véhicules augmente considérablement les exigences en matière de capteurs dans les véhicules électriques modernes. Les véhicules électriques intègrent de plus en plus des systèmes de freinage avancés, des mécanismes de contrôle régénératif, un vectoriel de couple et des diagnostics de véhicule en temps réel, qui dépendent tous de capteurs très réactifs. Les fonctionnalités de sécurité telles que la surveillance de l’isolation de la batterie, la détection des collisions, la protection du groupe motopropulseur et les contrôles d’urgence thermique reposent sur des données pilotées par capteurs pour garantir précision et temps de réponse rapide. À mesure que les capacités autonomes et semi-autonomes se développent, les véhicules électriques nécessitent un mélange plus large de capteurs environnementaux, positionnels et de performance interne. Le passage aux véhicules définis par logiciel et à la maintenance prédictive stimule encore l’adoption des capteurs, permettant une surveillance continue et un échange de données à travers les systèmes embarqués. Cette convergence technologique rend les technologies de détection essentielles pour offrir des capacités de performance, de sécurité et d’assistance au conducteur.

Tendances clés et opportunités

Transition croissante vers des technologies de capteurs intelligents et connectés

Le marché des capteurs pour véhicules électriques connaît une forte transition vers des technologies de détection intelligentes, connectées et intégrées numériquement. La demande augmente pour des capteurs qui fournissent des diagnostics en temps réel, un traitement avancé des signaux et une intégration transparente avec les unités de contrôle électronique (ECU) des véhicules et les plateformes cloud. Les capteurs intelligents permettent une surveillance en direct de la santé de la batterie, des schémas de charge, de la régulation thermique et de l’optimisation de l’efficacité, soutenant la transition plus large vers des architectures de véhicules électriques définies par logiciel. Cette tendance crée des opportunités significatives pour les fabricants de capteurs de développer des capteurs intelligents et multifonctionnels avec des algorithmes intégrés, des systèmes d’auto-étalonnage et une communication activée par l’Internet des objets (IoT). L’adoption croissante des mises à jour à distance, de la maintenance prédictive et des jumeaux numériques amplifie encore le besoin d’écosystèmes de capteurs connectés. À mesure que les véhicules électriques deviennent plus intelligents et axés sur les données, le marché continuera de s’étendre vers des solutions de capteurs sophistiquées qui améliorent la fiabilité des performances et le contrôle numérique.

- Par exemple, le capteur de température intelligent TMP235 de Texas Instruments intègre un conditionnement de signal à faible consommation avec un courant d’alimentation typique de 9 μA et prend en charge une sortie haute précision de –40°C à 125°C, permettant une surveillance continue de l’état de la batterie dans les plateformes EV connectées.

Adoption croissante des batteries à l’état solide et des solutions de sécurité thermique

Le passage mondial aux batteries à l’état solide représente une opportunité substantielle pour l’innovation des capteurs dans les véhicules électriques (EV). Les technologies à l’état solide nécessitent des systèmes avancés de surveillance thermique, de courant et de pression en raison de leur densité énergétique plus élevée et de leurs exigences de sécurité strictes. À mesure que les constructeurs automobiles et les fabricants de batteries accélèrent les efforts de production pilote et de commercialisation, le besoin de capteurs ultra-précis capables de détecter des anomalies à un niveau microscopique augmente fortement. De plus, les solutions de sécurité thermique haute performance sont de plus en plus prioritaires en raison des préoccupations concernant les incendies de batteries, l’accumulation de chaleur lors de la charge rapide et la durabilité dans des conditions extrêmes. Cette tendance encourage le développement de nouveaux matériaux de capteurs, de conceptions miniaturisées et de composants résistants aux hautes températures. Les entreprises qui innovent dans les capteurs compatibles avec les batteries à l’état solide peuvent gagner une traction significative à mesure que les plateformes EV de nouvelle génération émergent.

- Par exemple, la plateforme de batterie à l’état solide de QuantumScape est conçue pour fonctionner avec une pression appliquée extérieurement d’environ 3,4 atmosphères et à des températures comprises entre 25-30°C.

Principaux défis

Coût élevé et complexité de l’intégration des capteurs dans les architectures EV

Malgré la demande croissante, le marché des capteurs pour véhicules électriques (EV) fait face à des défis importants en raison du coût élevé et de la complexité d’intégration des technologies de détection avancées. Les plateformes EV nécessitent un réseau dense de capteurs pour gérer les diagnostics de batterie, le contrôle thermique, l’électronique de puissance et les systèmes de sécurité, ce qui augmente les coûts de développement globaux pour les fabricants d’équipements d’origine (OEM). L’intégration de nombreux capteurs dans des architectures de véhicules compactes augmente la complexité du câblage, les risques d’interférences électromagnétiques et les exigences de calibration. De plus, concevoir des capteurs qui maintiennent une haute précision dans des environnements à haute tension, haute température et soumis à des vibrations ajoute des défis d’ingénierie. Pour les fournisseurs, répondre aux exigences des OEM en matière de durabilité, de miniaturisation et de performance à long cycle de vie augmente les coûts de R&D et de production. Ces défis d’intégration ralentissent souvent la vitesse d’adoption et limitent l’évolutivité, en particulier pour les modèles EV sensibles aux coûts.

Problèmes de fiabilité et vulnérabilités de la chaîne d’approvisionnement

Assurer la fiabilité à long terme des capteurs dans les environnements EV reste un défi critique en raison des conditions de fonctionnement extrêmes associées aux systèmes de batterie et à l’électronique de puissance. Les capteurs doivent maintenir leur précision malgré l’exposition à la chaleur, au bruit électrique, au stress mécanique et aux interactions chimiques, ce qui fait des défaillances un facteur de risque majeur. De plus, les perturbations de la chaîne d’approvisionnement mondiale—en particulier dans les semi-conducteurs et les composants électroniques—continuent d’affecter la disponibilité, les prix et les délais de livraison des capteurs. La dépendance à l’égard de matériaux spécialisés, de fonderies de puces et de centres de production géographiquement concentrés augmente la vulnérabilité aux tensions géopolitiques, aux restrictions commerciales et aux pénuries de matières premières. Ces facteurs entravent collectivement la production et le déploiement en temps opportun des capteurs EV, posant des défis opérationnels pour les OEM et les fournisseurs de premier rang.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord détient une part de 28 % du marché des capteurs pour véhicules électriques, stimulée par une forte adoption des VE aux États-Unis et au Canada, soutenue par des incitations fédérales, des réglementations sur les émissions et une infrastructure de recharge en expansion. Les principaux constructeurs automobiles et fournisseurs de technologies de la région continuent d’investir dans des systèmes de gestion de batterie avancés et des technologies de détection intelligentes. La croissance rapide des programmes de véhicules autonomes et connectés augmente encore la demande de capteurs de haute précision. Des capacités de R&D solides, une production croissante de SUV et de camions électriques, et une collaboration accrue entre les constructeurs automobiles et les entreprises de semi-conducteurs continuent de renforcer la position de l’Amérique du Nord sur le marché mondial.

Europe

L’Europe est en tête du marché des capteurs pour véhicules électriques avec une part de 32 %, alimentée par des objectifs agressifs de neutralité carbone, des normes d’émission strictes et des incitations gouvernementales substantielles pour l’adoption des VE. Des pays comme l’Allemagne, la France, les Pays-Bas et le Royaume-Uni accélèrent la production et le déploiement des VE, créant une demande significative pour les capteurs de température, de courant, de pression et de sécurité critique. Le leadership de l’Europe dans la fabrication de batteries, le développement de batteries à l’état solide et l’innovation ADAS soutient davantage l’intégration des capteurs sur les plateformes de VE. La forte présence de marques automobiles haut de gamme et l’expansion des usines de fabrication de VE continuent de positionner l’Europe comme le marché le plus avancé pour les technologies de capteurs de VE.

Asie-Pacifique

L’Asie-Pacifique représente la plus grande dynamique de croissance, détenant une part de 34 % du marché des capteurs pour véhicules électriques, principalement stimulée par la Chine, le Japon, la Corée du Sud et l’Inde. La domination de la Chine dans la fabrication de VE, la production de batteries et l’électronique de puissance stimule considérablement la demande pour les capteurs thermiques, de gestion de batterie et de sécurité. Le Japon et la Corée du Sud contribuent par leur leadership technologique dans les semi-conducteurs et l’électronique automobile. L’écosystème VE en pleine croissance de l’Inde et l’électrification guidée par les politiques élargissent encore les opportunités régionales. Des structures de coûts de production favorables, de fortes incitations gouvernementales et une expansion rapide des infrastructures font de l’Asie-Pacifique le marché régional à la croissance la plus rapide pour les capteurs de VE au niveau mondial.

Amérique Latine

L’Amérique Latine détient une part de 4 % du marché des capteurs pour véhicules électriques, avec une croissance menée par le Brésil, le Mexique et le Chili. Des réglementations environnementales croissantes et une augmentation des importations de VE soutiennent progressivement la demande de capteurs, en particulier pour la surveillance des batteries, les systèmes de sécurité et la gestion thermique. Les investissements dans l’intégration des énergies renouvelables et les programmes d’électrification dirigés par le gouvernement renforcent l’adoption régionale. Le rôle du Mexique en tant que centre de fabrication pour les constructeurs automobiles mondiaux contribue également à l’intégration des capteurs dans les VE assemblés localement. Bien que la pénétration du marché soit encore en développement, la sensibilisation croissante des consommateurs et l’amélioration de l’accessibilité des VE présentent des opportunités à long terme pour les fabricants de capteurs.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique capture une part de 2 % du marché des capteurs pour véhicules électriques, avec une croissance largement concentrée aux Émirats Arabes Unis, en Arabie Saoudite et en Afrique du Sud. Les initiatives gouvernementales promouvant la diversification énergétique, la mobilité intelligente et la durabilité stimulent l’adoption précoce des VE. Les importations de VE haut de gamme et les investissements dans l’infrastructure de recharge soutiennent la demande de solutions de détection avancées dans les flottes de VE de luxe et commerciales. Bien que la pénétration globale reste faible en raison des prix et de l’infrastructure limitée, la région montre un potentiel de croissance prometteur à mesure que les stratégies nationales d’électrification se développent et que les fournisseurs automobiles explorent de plus en plus les marchés émergents.

Segmentations du Marché

Par Type de Produit

- Capteurs de température

- Capteurs de courant

- Capteurs de position

- Capteurs de pression

Par canal de vente

Par propulsion

- Véhicules électriques à batterie (BEV)

- Véhicules électriques hybrides (HEV)

- Véhicules électriques hybrides rechargeables (PHEV)

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le marché des capteurs pour véhicules électriques est très concurrentiel, caractérisé par une forte participation des fabricants mondiaux de semi-conducteurs, des fournisseurs d’électronique automobile et des entreprises spécialisées dans la technologie de détection. Des acteurs de premier plan tels qu’Infineon Technologies AG, Sensata Technologies, Allegro MicroSystems, Renesas Electronics Corporation, AMS Osram AG, Analog Devices Inc., Amphenol Advanced Sensors, Denso Corporation, LEM et Kohshin Electric Corporation élargissent leurs portefeuilles pour répondre à la demande croissante de capteurs thermiques, de courant, de pression et de position avancés utilisés dans les systèmes de batteries des véhicules électriques, l’électronique de puissance et les plateformes de sécurité. Les entreprises se concentrent de plus en plus sur des conceptions miniaturisées, une endurance à haute température, des capacités de détection intelligentes et l’intégration avec les systèmes de gestion de batterie. Les partenariats stratégiques avec les fabricants de véhicules électriques, les investissements en R&D et l’expansion de la production de semi-conducteurs sont essentiels pour maintenir un avantage concurrentiel. L’environnement concurrentiel est en outre façonné par l’innovation technologique rapide, l’optimisation de la chaîne d’approvisionnement et le besoin croissant de solutions de détection de haute précision, fiables et en temps réel pour les véhicules électriques de nouvelle génération.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- AMS Osram AG

- Renesas Electronics Corporation

- Kohshin Electric Corporation

- Infineon Technologies AG

- Sensata Technologies

- LEM

- Allegro MicroSystems, LLC

- Denso Corporation

- Amphenol Advanced Sensors

- Analog Devices Inc.

Développements récents

- En août 2025, Forvia Hella a commencé la production en série de sa technologie de capteur de direction de nouvelle génération pour les systèmes entièrement électriques “steer-by-wire” pour un grand constructeur de véhicules électriques chinois.

- En juillet 2025, STMicroelectronics N.V. a annoncé qu’elle allait acquérir une partie de l’activité capteurs de NXP Semiconductors N.V. pour un montant pouvant atteindre 950 millions de dollars US, élargissant ainsi son portefeuille de capteurs automobiles MEMS.

- En janvier 2025, Infineon Technologies AG a formé une unité commerciale dédiée (SURF) combinant les activités de capteurs et RF pour renforcer la croissance dans les capteurs pour l’automobile et d’autres secteurs.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, le canal de vente, la propulsion et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives futures

- Le marché des capteurs pour véhicules électriques connaîtra une forte croissance à long terme à mesure que l’adoption mondiale des véhicules électriques s’accélérera dans les principales régions automobiles.

- L’intégration des capteurs s’intensifiera à mesure que les architectures des véhicules électriques deviendront plus complexes, nécessitant une plus grande précision et des temps de réponse plus rapides.

- Les avancées dans les technologies de batteries, y compris les systèmes à l’état solide, stimuleront la demande pour des capteurs thermiques et de pression de nouvelle génération.

- Les capteurs intelligents et connectés seront de plus en plus adoptés pour soutenir la maintenance prédictive, le diagnostic en temps réel et les plateformes de véhicules définis par logiciel.

- L’augmentation de la fabrication d’électronique de puissance haute tension renforcera les besoins en solutions avancées de détection de courant et de tension.

- Les capteurs miniaturisés, robustes et résistants aux hautes températures seront davantage déployés dans les plateformes de véhicules électriques compacts.

- L’essor des véhicules électriques autonomes et semi-autonomes élargira le besoin de technologies de détection de sécurité critique et de position.

- Les collaborations entre OEM et fournisseurs se renforceront à mesure que les constructeurs automobiles pousseront pour une intégration et une optimisation des capteurs au niveau du système.

- Les efforts de localisation de la chaîne d’approvisionnement croîtront pour réduire la dépendance aux importations de semi-conducteurs et améliorer la fiabilité.

- L’Asie-Pacifique maintiendra son avance, avec une expansion rapide en Chine, au Japon, en Corée du Sud et en Inde, stimulant l’élan futur du marché.