Aperçu du marché

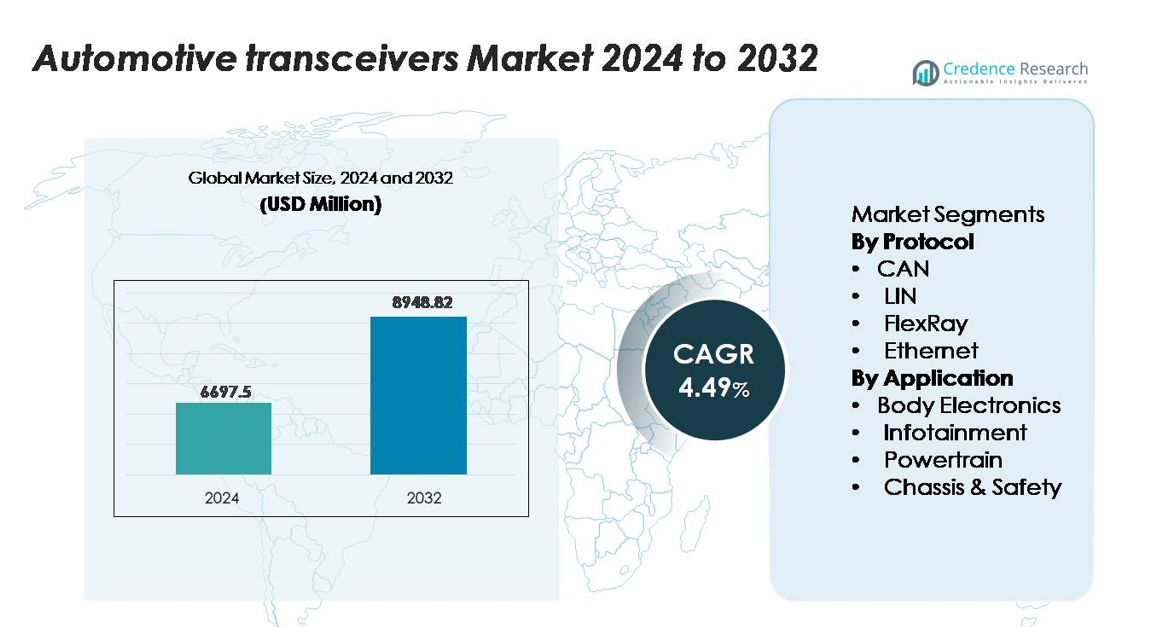

Le marché des émetteurs-récepteurs automobiles était évalué à 6 297,5 millions USD en 2024 et devrait atteindre 8 948,82 millions USD d’ici 2032, avec un TCAC de 4,49 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période historique |

2020-2023 |

| Année de base |

2024 |

| Période de prévision |

2025-2032 |

| Taille du marché des émetteurs-récepteurs automobiles 2024 |

6 297,5 millions USD |

| Marché des émetteurs-récepteurs automobiles, TCAC |

4,49 % |

| Taille du marché des émetteurs-récepteurs automobiles 2032 |

8 948,82 millions USD |

Le marché des émetteurs-récepteurs automobiles est dominé par des acteurs majeurs tels que NXP Semiconductors, Texas Instruments, Infineon Technologies, Renesas Electronics, STMicroelectronics et Microchip Technology, chacun fournissant des solutions CAN, LIN, FlexRay et Ethernet de haute fiabilité pour les systèmes électroniques de carrosserie, de chaîne cinématique, ADAS et d’infodivertissement. Ces entreprises bénéficient de portefeuilles solides en CI mixtes de qualité automobile et de partenariats OEM à long terme. L’Asie-Pacifique reste la région leader, détenant une part de marché exacte de 48 %, stimulée par une production de véhicules à grande échelle, une électrification rapide et une capacité de fabrication de semi-conducteurs en expansion. L’Europe et l’Amérique du Nord suivent avec une adoption avancée des architectures de réseau embarqué à haute vitesse.

Aperçus du marché

- Le marché des émetteurs-récepteurs automobiles était évalué à 6 297,5 millions USD en 2024 et devrait atteindre 8 948,82 millions USD d’ici 2032, avec un TCAC de 4,49 % pendant la période de prévision.

- La croissance du marché est stimulée par l’augmentation du contenu électronique par véhicule, l’intégration croissante des ADAS et l’accélération de l’électrification, ce qui augmente la demande pour des émetteurs-récepteurs CAN, LIN, FlexRay et Ethernet de haute fiabilité dans les domaines de la carrosserie, de la chaîne cinématique et de la sécurité.

- Les tendances incluent une migration rapide vers l’Ethernet automobile, l’adoption d’architectures zonales et des exigences de bande passante de données plus élevées soutenant l’infodivertissement connecté, la fusion de capteurs et les plateformes de véhicules définis par logiciel.

- Le paysage concurrentiel est dominé par NXP, Infineon, Texas Instruments, Renesas, Microchip et STMicroelectronics, avec le CAN détenant la plus grande part de protocole et l’électronique de carrosserie dominant la part d’application en raison du déploiement extensif des ECU.

- L’Asie-Pacifique est en tête avec une part régionale de 48 %, suivie par l’Europe à 22 % et l’Amérique du Nord à 27 %, soutenues par les forces de production de véhicules, les initiatives d’électrification et l’adoption avancée des réseaux embarqués.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Analyse de la segmentation du marché :

Par protocole

Dans le paysage des protocoles, le CAN reste le sous-segment dominant, détenant la plus grande part de marché grâce à sa robustesse éprouvée, sa mise en œuvre à faible coût et sa pertinence pour le contrôle en temps réel dans les applications de chaîne de traction, d’électronique de carrosserie et de châssis. Les constructeurs automobiles adoptent de plus en plus le CAN FD pour gérer les charges de données croissantes dues à l’électrification et aux systèmes avancés d’assistance à la conduite, renforçant ainsi son leadership. Le LIN se développe dans les fonctions de confort d’entrée de gamme, tandis que le FlexRay conserve sa pertinence dans les architectures de sécurité déterministes. L’Ethernet connaît la croissance la plus rapide à mesure que les véhicules évoluent vers des architectures zonales à large bande passante, soutenant l’ADAS, la fusion de capteurs et les flux de données riches en infotainment.

- Par exemple, la famille de transceivers CAN FD TJA146x de NXP Semiconductors prend en charge des débits de données allant jusqu’à 8 Mbps et intègre la capacité d’amélioration du signal CAN (SIC) pour réduire la résonance du signal, permettant une communication fiable dans des architectures réseau plus grandes et plus complexes.

Par application

Dans toutes les applications, l’électronique de carrosserie se distingue comme le sous-segment dominant, représentant la plus grande part en raison de l’utilisation intensive des transceivers dans les modules de contrôle de carrosserie, l’éclairage, la climatisation et les systèmes de cockpit numérique. Sa croissance est stimulée par l’adoption croissante de fonctionnalités intérieures intelligentes et l’augmentation du contenu électronique par véhicule. L’infotainment s’accélère avec la demande de navigation connectée, de streaming multimédia et de télématique, s’appuyant sur des protocoles à haute vitesse tels que l’Ethernet. Les applications de chaîne de traction restent essentielles pour la gestion du moteur et des systèmes de transmission, tandis que les segments de châssis et de sécurité gagnent en dynamisme avec l’expansion des fonctionnalités ADAS et de conduite autonome nécessitant une communication hautement fiable.

- Par exemple, le commutateur Ethernet automobile Marvell 88Q5072 est un commutateur à 11 ports qui fournit principalement 100 Mbps par port sur ses six ports 100BASE-T1 fixes. Il comprend également un port SerDes multi-vitesse configurable pouvant prendre en charge des vitesses plus élevées, y compris 2,5 Gbps (ainsi que 1 Gbps et 5 Gbps), permettant un flux de données multimédia à large bande passante dans les architectures de cockpit numérique et ADAS.

Principaux moteurs de croissance

Augmentation du contenu électronique par véhicule

L’expansion continue des systèmes électroniques dans les véhicules modernes accélère considérablement la demande de transceivers automobiles. Les constructeurs automobiles intègrent davantage de capteurs, de contrôleurs et d’actionneurs dans les domaines de l’électronique de carrosserie, de l’infotainment, de la chaîne de traction et de la sécurité, ce qui entraîne un besoin accru de communication fiable à l’intérieur du véhicule. Des fonctionnalités telles que les cockpits numériques, l’éclairage d’ambiance, les commandes avancées de climatisation et l’infotainment connecté nécessitent des transceivers pour prendre en charge l’échange de données en temps réel entre plusieurs nœuds. De plus, le passage à une architecture de véhicule zonale augmente les voies de données et nécessite des protocoles de communication plus robustes, en particulier le CAN FD et l’Ethernet. L’électrification amplifie encore la complexité électronique avec des systèmes de gestion de batterie haute tension, de gestion thermique et d’unités de contrôle moteur, tous reposant sur une transmission de signal précise et à haute vitesse. À mesure que les véhicules passent de plateformes définies par le matériel à des plateformes activées par logiciel, la densité des ECU, des contrôleurs de domaine et des unités de traitement de signal continue d’augmenter.

- Par exemple, la plateforme MCU S32K3 de NXP intègre jusqu’à 12 interfaces CAN FD et 8 canaux LIN, permettant des réseaux électroniques de carrosserie à haute densité avec un routage déterministe à travers plus de 100 capteurs et actionneurs distribués.

Expansion des systèmes ADAS et de conduite autonome

La progression rapide des technologies ADAS et de conduite semi-autonome est un catalyseur majeur pour l’adoption des émetteurs-récepteurs automobiles. Des systèmes tels que le régulateur de vitesse adaptatif, l’assistance au maintien de voie, le freinage d’urgence automatisé et les plateformes de fusion de capteurs génèrent des volumes massifs de données qui doivent être échangées avec une fiabilité élevée et une latence minimale. Les émetteurs-récepteurs permettent la communication entre les radars, les unités LiDAR, les caméras, les capteurs ultrasoniques et les contrôleurs centraux responsables de la prise de décision et de l’actionnement. À mesure que l’automatisation des véhicules progresse vers les capacités de niveau 3 et de niveau 4, une communication à large bande passante, déterministe et à faible latence devient essentielle, accélérant la migration des architectures CAN traditionnelles vers celles basées sur Ethernet. Les réglementations de sécurité dans le monde entier imposent également une adoption accrue des ADAS, obligeant les OEM à intégrer davantage d’émetteurs-récepteurs dans les systèmes de sécurité obligatoires. De plus, les plateformes avancées de perception et de calcul nécessitent un réseau sans faille à travers des clusters de capteurs redondants, des contrôleurs de domaine et des actionneurs, garantissant une demande forte et soutenue pour des émetteurs-récepteurs automobiles haute performance.

- Par exemple, l’architecture de véhicule intelligent d’Aptiv utilise des contrôleurs de domaine connectés par des tissus de commutation Ethernet à 10 Gbps pour échanger des données de perception en temps réel à travers plus de 40 nœuds de capteurs avec des budgets de temps déterministes inférieurs à 10 millisecondes.

Transition vers l’électrification et la modernisation du groupe motopropulseur

L’électrification du parc automobile mondial stimule considérablement l’adoption des émetteurs-récepteurs dans les systèmes de gestion de groupe motopropulseur électrique et de batterie. Les plateformes de véhicules électriques contiennent un plus grand nombre de contrôleurs électroniques par rapport aux véhicules à combustion interne, y compris les onduleurs, les chargeurs embarqués, les convertisseurs DC-DC, les unités de gestion thermique et les modules de surveillance de sécurité haute tension. Ces systèmes dépendent des émetteurs-récepteurs pour assurer une communication sans faille à travers les composants haute tension et un rapport d’état en temps réel pour la sécurité et l’efficacité. Une communication efficace est cruciale pour surveiller les tensions des cellules, les températures et l’état de charge à travers les modules de batterie, rendant les émetteurs-récepteurs essentiels à l’architecture BMS. De plus, les groupes motopropulseurs électriques de nouvelle génération nécessitent une communication déterministe pour le contrôle moteur et la synchronisation des onduleurs, renforçant la demande pour des technologies CAN FD et Ethernet robustes. À mesure que les constructeurs automobiles développent des plateformes EV dédiées et adoptent des architectures zonales, le nombre d’interfaces de communication par véhicule augmente, positionnant les émetteurs-récepteurs comme des composants essentiels dans tous les écosystèmes de mobilité électrifiée.

Tendances Clés & Opportunités

Adoption Croissante de l’Ethernet Automobile à Haute Vitesse

Une tendance majeure qui façonne le marché est le passage à l’Ethernet automobile comme colonne vertébrale pour la communication de données à l’intérieur des véhicules. L’Ethernet offre une bande passante nettement plus élevée par rapport aux protocoles hérités, permettant le support des capteurs ADAS, des caméras haute résolution, du streaming d’infodivertissement et des architectures de calcul centralisées. À mesure que les architectures automobiles migrent des ECU distribués vers des unités de traitement zonales et centralisées, l’évolutivité et la flexibilité de l’Ethernet créent de grandes opportunités pour les fabricants de transceivers. L’essor des véhicules définis par logiciel, des mises à jour à distance et de la télématique intégrée au cloud augmente encore le besoin de capacités de réseau sécurisées à haute vitesse. De plus, les normes automobiles émergentes telles que 100BASE-T1 et 1000BASE-T1 permettent à l’Ethernet à paire unique de fournir des performances de niveau gigabit tout en répondant aux exigences environnementales strictes de l’automobile. Les fournisseurs qui innovent dans les transceivers Ethernet à faible consommation, résistants aux EMI et renforcés en cybersécurité sont bien placés pour capter une croissance significative à mesure que les OEM construisent des infrastructures de communication prêtes pour l’avenir.

- Par exemple, la famille BCM8958X de commutateurs Ethernet automobiles de Broadcom prend en charge une capacité de commutation agrégée de 50 Gbps et intègre jusqu’à 16 ports Ethernet, permettant des architectures zonales à haute bande passante dans les véhicules de nouvelle génération.

Accélération des Architectures Véhicules Zonales et Centralisées

La transition vers des architectures électroniques zonales et centralisées présente une opportunité majeure à long terme. Les faisceaux de câbles traditionnels sont lourds, complexes et coûteux ; les conceptions zonales consolident les fonctions en moins de contrôleurs de domaine à haute capacité connectés via des liaisons de communication à haute vitesse. Ce changement nécessite des transceivers plus intelligents et efficaces capables de gérer la communication multi-protocole au sein de chaque zone. Alors que les OEM visent à réduire le câblage jusqu’à 40% et à diminuer le poids des véhicules, les transceivers deviennent essentiels pour permettre un routage de données évolutif entre les capteurs, les actionneurs et les nœuds de calcul. L’architecture prend également en charge les mises à jour logicielles OTA transparentes et l’expansion fonctionnelle, augmentant le rôle des protocoles de communication avancés tels que l’Ethernet et le CAN FD amélioré. Le mouvement de l’industrie vers le calcul centralisé, en particulier pour l’ADAS et l’infodivertissement, renforce la demande de transceivers polyvalents capables d’intégrer la sécurité, le diagnostic et un débit de données élevé.

- Par exemple, l’architecture de véhicule intelligent (SVA™) d’Aptiv remplace les ECU distribués traditionnels par des contrôleurs zonaux et a démontré des réductions de masse de câblage allant jusqu’à 74 kg dans les programmes de véhicules en production en réduisant les longueurs de câbles grâce à des nœuds zonaux consolidés, chacun interfaçant jusqu’à 40 capteurs et actionneurs.

Intégration des fonctionnalités de cybersécurité et de sécurité fonctionnelle

À mesure que les véhicules deviennent plus connectés et axés sur les logiciels, les opportunités de cybersécurité et de sécurité pour l’innovation des émetteurs-récepteurs continuent de croître. Les OEM exigent de plus en plus des protections au niveau matériel telles que des interfaces de communication sécurisées, la détection d’intrusion et la signalisation tolérante aux pannes pour protéger les réseaux critiques des véhicules. Les émetteurs-récepteurs prenant en charge le chiffrement intégré, la correction d’erreurs et les diagnostics en temps réel gagnent en popularité à mesure que les risques cybernétiques augmentent. De plus, la conformité à la sécurité fonctionnelle ISO 26262 devient un facteur de différenciation clé, en particulier pour les domaines à haut risque comme le groupe motopropulseur et la conduite autonome. Les émetteurs-récepteurs avancés qui combinent une bande passante élevée avec des fonctionnalités critiques pour la sécurité permettent aux fabricants de répondre aux exigences réglementaires tout en améliorant la fiabilité. Cette tendance ouvre de nouvelles voies pour les fournisseurs spécialisés dans les CI de communication sécurisés et certifiés pour la sécurité, adaptés aux réseaux de véhicules de nouvelle génération.

Défis clés

Complexité croissante des réseaux et contraintes d’intégration

La densité électronique croissante et les réseaux de communication multi-protocoles créent des défis d’intégration significatifs pour les OEM et les fournisseurs de niveau 1. Les véhicules modernes doivent accueillir plusieurs normes de communication, y compris CAN, LIN, FlexRay et Ethernet, chacune avec des exigences de performance et de conception uniques. Assurer la compatibilité entre des dizaines d’ECU, de contrôleurs de domaine et de capteurs nécessite une validation approfondie, augmentant le temps et le coût de développement. À mesure que les architectures définies par logiciel se développent, le trafic réseau augmente, soulevant des préoccupations concernant la congestion, l’intégrité du signal et la latence. De plus, les contraintes d’emballage dans les plateformes EV compactes compliquent la gestion thermique et l’atténuation des EMI pour les émetteurs-récepteurs à haute vitesse. Gérer ces complexités tout en maintenant la fiabilité, la sécurité et les objectifs de coût constitue un obstacle majeur pour les fabricants.

Pressions sur les coûts et transition vers les protocoles de nouvelle génération

L’industrie automobile fait face à de fortes pressions sur les coûts alors que les OEM équilibrent l’accessibilité des véhicules avec l’intégration de l’électronique avancée. La mise à niveau des réseaux de CAN à CAN FD ou Ethernet nécessite de nouveaux matériels, des architectures repensées et des émetteurs-récepteurs plus avancés, augmentant souvent les coûts au niveau du système. Les fournisseurs peinent à optimiser les émetteurs-récepteurs haute performance tout en maintenant une faible consommation d’énergie, la conformité à la sécurité fonctionnelle et une fiabilité robuste de qualité automobile dans des contraintes de prix strictes. De plus, les petits fabricants peuvent rencontrer des difficultés à s’adapter aux normes évolutives et à augmenter la production pour les nouveaux protocoles. Cette tension entre les exigences de performance et la compétitivité des coûts ralentit la vitesse de transition des protocoles, ce qui en fait un défi persistant pour le marché.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représente environ 25-30% du marché mondial des émetteurs-récepteurs automobiles, stimulée par de forts investissements des OEM dans les systèmes avancés d’assistance à la conduite (ADAS), un contenu électronique élevé par véhicule et une adoption robuste des véhicules électriques. Les fabricants américains et canadiens déploient des architectures réseau modernes, augmentant la demande pour des émetteurs-récepteurs à haute vitesse. L’écosystème automobile mature de la région et son accent sur la connectivité et les fonctionnalités de sécurité soutiennent une croissance soutenue dans les applications électroniques de carrosserie, de groupe motopropulseur et de châssis. Bien que la croissance soit quelque peu plus lente que dans les régions émergentes, l’Amérique du Nord reste un contributeur fiable au volume et à la valeur mondiaux grâce à la production de véhicules haut de gamme et à l’adoption précoce de nouveaux protocoles.

Europe

L’Europe détient une part estimée de 20-25% du marché mondial des émetteurs-récepteurs automobiles, soutenue par des réglementations de sécurité strictes, un segment de véhicules de luxe et haut de gamme fort, et des efforts d’électrification généralisés. Des pays comme l’Allemagne, la France et le Royaume-Uni sont à la pointe de l’électrification des véhicules et des mises à niveau des réseaux embarqués, ce qui augmente l’intégration des émetteurs-récepteurs dans les applications de carrosserie, d’infodivertissement et de groupe motopropulseur. Les OEM de la région poussent pour des systèmes à bande passante plus élevée et des architectures zonales, renforçant ainsi la demande. Bien que les taux de croissance puissent se modérer en raison de la maturation du marché, l’Europe continue de stimuler l’adoption technologique et soutient les fournisseurs d’émetteurs-récepteurs avec une demande de haute spécification et de haute fiabilité.

Asie-Pacifique

L’Asie-Pacifique domine le marché mondial des émetteurs-récepteurs automobiles avec une part estimée de 45-50%, grâce à une production massive de véhicules en Chine, au Japon, en Inde et en Corée du Sud et à une électrification accélérée. Une forte demande des consommateurs pour des fonctionnalités connectées, une pénétration croissante des VE et des capacités de fabrication à grande échelle alimentent des volumes unitaires élevés d’émetteurs-récepteurs. Les fournisseurs régionaux de semi-conducteurs et de composants ajoutent une échelle supplémentaire. Les changements continus vers des architectures en réseau et un contenu plus élevé par véhicule dans cette région en font le principal moteur de croissance du marché. La compétitivité des prix et la localisation des chaînes d’approvisionnement renforcent encore la position de leader de l’Asie-Pacifique.

Amérique Latine

L’Amérique Latine représente environ 5-7% du marché mondial des émetteurs-récepteurs automobiles, soutenue par une production croissante de véhicules au Brésil et au Mexique et une adoption croissante des électroniques de carrosserie et des fonctionnalités de confort. Bien que les applications haut de gamme et les systèmes à haute bande passante soient moins répandus par rapport aux régions développées, l’amélioration progressive du contenu des véhicules soutient la demande d’émetteurs-récepteurs dans les segments des véhicules de milieu de gamme et commerciaux. Les programmes sensibles aux coûts et les mises à niveau du marché secondaire aident également à l’adoption. La croissance est stable mais limitée par les cycles macroéconomiques, la dépendance aux importations et le déploiement plus lent des architectures réseau avancées.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique détient environ 3-5% de part du marché mondial des émetteurs-récepteurs automobiles et se caractérise par une adoption sélective des fonctionnalités haut de gamme dans les pays du Golfe, accompagnée d’une croissance plus modeste dans d’autres marchés. La demande provient principalement des véhicules de luxe, des initiatives croissantes en matière de VE et des flottes équipées d’électroniques avancées de carrosserie et de sécurité. Cependant, une fabrication de véhicules indigène limitée et des environnements réglementaires divers affectent la pénétration des technologies d’émetteurs-récepteurs à haute vitesse. Néanmoins, l’adoption croissante des voitures connectées, les initiatives de mobilité urbaine et les importations de véhicules haut de gamme soutiennent une croissance incrémentale dans cette région.

Segmentations du Marché :

Par Protocole

Par Application

- Électronique de carrosserie

- Infodivertissement

- Groupe motopropulseur

- Châssis & Sécurité

Par Géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique Latine

- Brésil

- Argentine

- Reste de l’Amérique Latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et Afrique

Paysage Concurrentiel

Le paysage concurrentiel du marché des émetteurs-récepteurs automobiles est défini par un groupe concentré de leaders en semi-conducteurs qui innovent constamment pour répondre aux demandes croissantes de communication des véhicules. Des entreprises telles que NXP Semiconductors, Infineon Technologies, Texas Instruments, Renesas Electronics, STMicroelectronics et Microchip Technology dominent le secteur grâce à des portefeuilles étendus couvrant les émetteurs-récepteurs CAN, LIN, FlexRay et Ethernet automobile. Leurs forces résident dans la fiabilité de qualité automobile, de solides partenariats avec les OEM et une intégration profonde dans les domaines du groupe motopropulseur, de l’électronique de carrosserie, de l’infodivertissement et des ADAS. Les stratégies concurrentielles se concentrent sur le développement de solutions à large bande passante et à faible latence alignées sur les architectures zonales, l’électrification et les plateformes de véhicules définis par logiciel. Les principaux acteurs investissent également massivement dans les émetteurs-récepteurs sécurisés par cybersécurité et la conformité à la sécurité fonctionnelle ISO 26262 pour soutenir les réseaux de véhicules avancés. Avec l’Asie-Pacifique stimulant la production à grand volume et l’Europe et l’Amérique du Nord poussant des conceptions à haute spécification, les fournisseurs équilibrent l’efficacité des coûts avec le leadership en performance pour maintenir leurs positions sur le marché.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

Développements récents

- En novembre 2025, Microchip Technology, Inc. a annoncé le lancement de sa famille de dispositifs d’extrémité LAN866x 10BASE-T1S avec protocole de contrôle à distance (RCP) pour étendre la connectivité Ethernet aux nœuds périphériques dans les architectures automobiles zonales.

- En 2025, Texas Instruments a annoncé le lancement de son émetteur-récepteur TCAN6062-Q1, qui prend en charge la spécification ISO 11898‑2:2024 (CAN XL) avec un signal de données en mode rapide jusqu’à 20 Mbps et un mode SIC jusqu’à 8 Mbps.

- En 2022, Broadcom, Inc. a dévoilé sa première famille de produits de commutateurs Ethernet automobile 50G, le BCM8958X, conçue pour répondre aux besoins croissants en bande passante pour les applications de mise en réseau embarquées et faciliter l’adoption des véhicules définis par logiciel (SDV)

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le protocole, l’application et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Les émetteurs-récepteurs automobiles connaîtront une forte adoption à mesure que les véhicules évolueront vers des architectures électroniques centralisées et zonales.

- L’Ethernet automobile à haute vitesse se développera rapidement pour répondre aux besoins en données de fusion de capteurs, ADAS et infotainment.

- Le CAN FD continuera de remplacer le CAN traditionnel dans les domaines du groupe motopropulseur et de la carrosserie pour un débit de données plus élevé.

- La croissance des véhicules électriques augmentera la demande d’émetteurs-récepteurs dans la gestion des batteries, le contrôle des onduleurs et les systèmes de gestion thermique.

- Les fonctions ADAS et de conduite semi-autonome nécessiteront des interfaces de communication plus déterministes et à faible latence.

- Les émetteurs-récepteurs améliorés pour la cybersécurité gagneront en importance à mesure que les véhicules deviendront plus connectés et définis par logiciel.

- Les conceptions d’émetteurs-récepteurs miniaturisées et à faible consommation d’énergie augmenteront pour soutenir l’intégration de modules compacts dans les plateformes EV.

- L’intégration des diagnostics et des fonctionnalités de sécurité fonctionnelle deviendra standard dans les véhicules haut de gamme et de milieu de gamme.

- L’Asie-Pacifique restera le principal centre de fabrication, stimulant le déploiement d’émetteurs-récepteurs à grand volume.

- La complexité croissante des cockpits numériques et de l’infotainment accélérera la transition vers des solutions de communication multi-protocoles et à large bande passante.