Aperçu du Marché

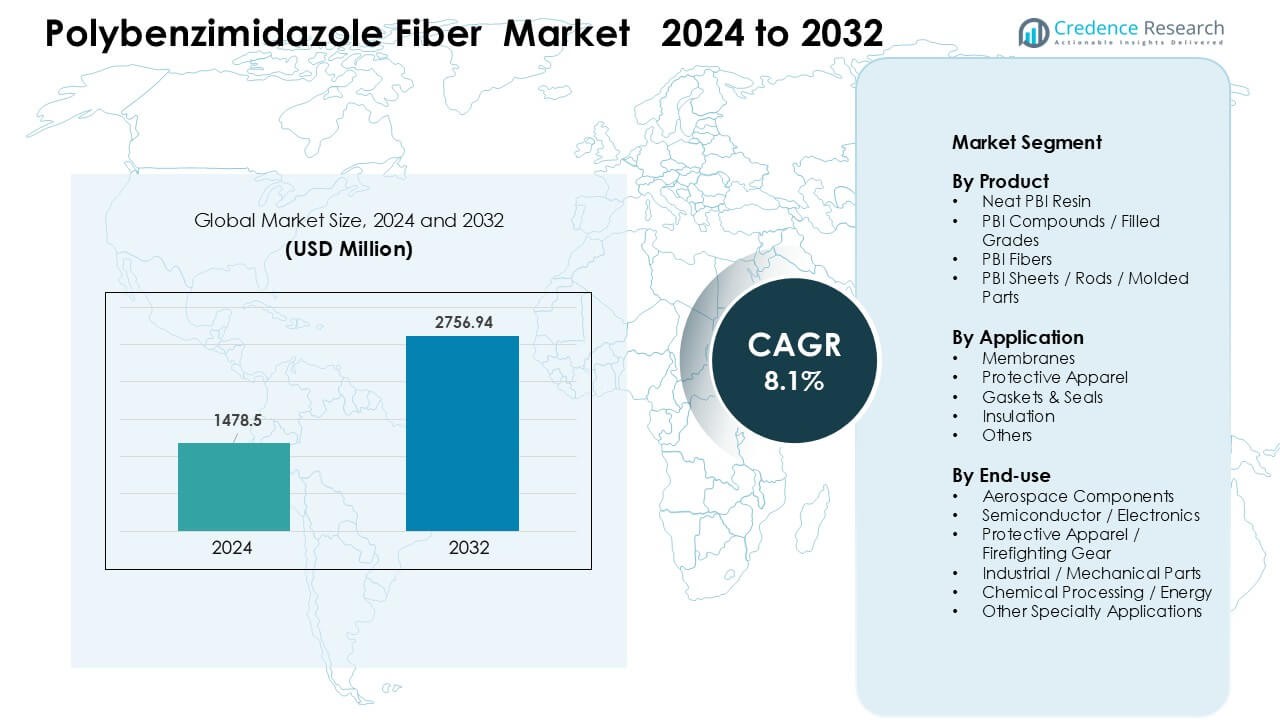

Le marché des fibres de polybenzimidazole était évalué à 1478,5 millions USD en 2024 et devrait atteindre 2756,94 millions USD d’ici 2032, avec une croissance à un TCAC de 8,1 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Fibres de Polybenzimidazole 2024 |

1478,5 Millions USD |

| Marché des Fibres de Polybenzimidazole, TCAC |

8,1% |

| Taille du Marché des Fibres de Polybenzimidazole 2032 |

2756,94 Millions USD |

Le marché des fibres de polybenzimidazole présente une forte concurrence parmi les principaux acteurs tels que PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics, et Swicofil AG. Ces entreprises renforcent leur portée sur le marché grâce à des technologies avancées de fibres PBI, au développement de résines de haute pureté et à des solutions sur mesure pour les applications aérospatiales, de défense, de semi-conducteurs et de vêtements de protection. L’Amérique du Nord est restée la région leader en 2024 avec environ 38 % de part, soutenue par de solides programmes aérospatiaux, un approvisionnement élevé en équipements de pompiers et une activité de fabrication de semi-conducteurs étendue.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Aperçus du Marché

- Le marché des fibres de polybenzimidazole a atteint 1478,5 millions USD en 2024 et devrait atteindre 2756,94 millions USD d’ici 2032 avec un TCAC de 8,1 % pendant 2025–2032.

- Les moteurs forts incluent la demande croissante de matériaux résistants à la chaleur dans l’aérospatiale, les équipements de pompiers et la fabrication de semi-conducteurs, les fibres PBI détenant la plus grande part de produit à environ 42 %.

- Les principales tendances incluent l’adoption accrue de PBI dans les vêtements de protection de nouvelle génération et l’utilisation croissante dans les membranes à haute température pour les systèmes de piles à combustible et d’énergie.

- Le paysage concurrentiel comprend des acteurs tels que PBI Performance Products, Mitsubishi Chemical Advanced Materials, Victrex, Polymics, et TenCate Protective Fabrics, les entreprises se concentrant sur l’ingénierie de fibres haute performance et les matériaux de qualité salle blanche.

- L’Amérique du Nord a dominé le marché avec environ 38 % de part, suivie par l’Europe à 28 % et l’Asie-Pacifique à 26 %, tandis que les vêtements de protection ont dominé les applications avec près de 48 % de part en 2024.

Analyse de la Segmentation du Marché :

Analyse de la Segmentation du Marché :

Par Produit

Les fibres PBI détenaient la part dominante en 2024 avec environ 42 % du marché des fibres de polybenzimidazole. Une forte résistance à la chaleur, une stabilité à la flamme et une faible émission de gaz ont soutenu une large utilisation dans l’aérospatiale, la défense et les équipements de sécurité industrielle. Les résines PBI pures et les grades remplis ont gagné une traction régulière dans les pièces de précision en raison d’une meilleure stabilité dimensionnelle. Les feuilles, tiges et pièces moulées se sont également développées dans des utilisations d’ingénierie de niche où une endurance mécanique élevée était importante. L’adoption plus large de polymères avancés dans les outils d’avion et de semi-conducteurs a encore renforcé la position dominante des fibres PBI.

- Par exemple, PBI Advanced Materials Co., Ltd. est une entreprise distincte et membre du groupe japonais Sato, qui fabrique et vend des matériaux PBI sous licence de PBI Performance Products (une entreprise américaine qui est le fournisseur de matières premières), et non de Toray Advanced Materials.

Par Application

L’habillement de protection a dominé le marché en 2024 avec près de 48 % de part en raison de normes de sécurité strictes dans la lutte contre les incendies, les opérations militaires et la manutention industrielle. La demande a augmenté à mesure que les utilisateurs finaux adoptaient des combinaisons stables à haute température et résistantes aux flammes pour améliorer la protection des travailleurs. Les membranes ont progressé dans les systèmes de filtration et de piles à combustible, tandis que les joints et les sceaux ont avancé dans les opérations en environnements difficiles. L’isolation et d’autres utilisations spécialisées ont bénéficié des besoins croissants en gestion thermique. Une forte pression réglementaire et une conformité accrue à la sécurité au travail ont aidé à maintenir le leadership de l’habillement de protection.

- Par exemple, Zylon® est un nom de marque pour la fibre poly(p-phénylène-2,6-benzobisoxazole) (PBO), et elle est fabriquée uniquement par l’entreprise japonaise Toyobo Co., Ltd.

Par Utilisation Finale

L’habillement de protection et l’équipement de lutte contre les incendies ont dominé en 2024 avec environ 46 % de part, stimulés par des achats accrus dans les secteurs de la défense, de l’aviation et des industries dangereuses. Les composants aérospatiaux se sont développés avec une utilisation plus large de matériaux légers et résistants à la chaleur dans les cabines et les environnements moteurs. Les utilisations dans les semi-conducteurs et l’électronique ont augmenté en raison de la demande de matériaux à faible contamination. Les pièces mécaniques industrielles et les applications de traitement chimique ont vu une adoption progressive à mesure que les entreprises passaient à des polymères de plus haute performance. Un large accent sur la sécurité thermique et la fiabilité des matériaux a maintenu l’habillement de protection comme la catégorie d’utilisation finale dominante.

Principaux Facteurs de Croissance

Forte Demande pour des Matériaux Avancés Résistants à la Chaleur

Le marché des fibres de polybenzimidazole croît fortement en raison de la demande croissante pour des matériaux résistants aux hautes températures dans les applications aérospatiales, de défense et de sécurité industrielle. De nombreux utilisateurs finaux remplacent désormais les matériaux conventionnels à base d’aramide et de carbone par le PBI en raison d’une stabilité aux flammes plus forte, d’une endurance thermique supérieure au-delà de 400°C, et d’une génération de fumée réduite. Ces avantages soutiennent une utilisation plus large dans les équipements de pompiers, les intérieurs d’avions, et les environnements industriels à haut risque où la fiabilité est essentielle. La croissance provient également de l’expansion de la production aérospatiale et de l’augmentation des dépenses mondiales de défense, qui poussent les fabricants à se procurer des matériaux avec des marges de performance plus élevées. Une forte pression réglementaire sur la sécurité des travailleurs stimule encore l’adoption.

- Par exemple, Toray Advanced Composites fournit une large gamme de matériaux avancés pour ces industries, y compris des matériaux ignifuges pour les intérieurs d’avions et des composites haute performance pour des applications de défense critiques. Les fibres PBI sont bien documentées pour leur utilisation dans les équipements de pompiers, les combinaisons d’astronautes, et les couches anti-incendie des avions.

Expansion de la Fabrication de Semi-conducteurs et d’Électronique

Le secteur des semi-conducteurs et de l’électronique stimule la demande pour les fibres PBI en raison de leur faible dégazage, de leur résistance chimique et de leur stabilité dimensionnelle. Ces attributs sont essentiels dans les systèmes de manutention de plaquettes, les équipements de traitement au plasma, et les composants de salles blanches où le contrôle de la contamination reste essentiel. La croissance rapide de la capacité de fabrication de puces en Asie, aux États-Unis et en Europe augmente le besoin de matériaux d’ingénierie de haute pureté. Les fibres PBI soutiennent les plateformes de lithographie de nouvelle génération et les lignes d’emballage avancées, qui fonctionnent sous des conditions de haute chaleur et de plasma sévère. Plus d’investissements dans les fabs et la demande croissante pour l’électronique haute performance maintiennent ce moteur fort.

- Par exemple, les fibres PBI de Celanese sont utilisées dans la manipulation de plaquettes et les composants de gravure plasma, offrant une faible émissivité et une résistance chimique essentielles pour maintenir les normes de salle blanche dans les usines de semi-conducteurs.

Adoption accrue dans les systèmes de filtration et d’énergie haute performance

Les fibres PBI gagnent en popularité dans les membranes, filtres et systèmes d’isolation utilisés dans les piles à combustible, le stockage d’énergie et le traitement chimique. Leur stabilité chimique et leur tolérance à la chaleur permettent une durée de vie plus longue dans des environnements agressifs. La croissance du développement des piles à hydrogène stimule la demande pour des membranes d’échange de protons à base de PBI et des unités de filtration de gaz chauds. La séparation des gaz industriels et la manipulation de produits chimiques dangereux reposent également sur des matériaux robustes, soutenant une consommation accrue. À mesure que les systèmes énergétiques mondiaux se tournent vers des technologies plus propres, de nombreuses entreprises adoptent le PBI en raison de sa durabilité à long terme et de ses besoins réduits en maintenance. Ces facteurs font des systèmes de filtration et d’énergie haute performance un moteur de marché puissant.

Tendances et opportunités clés

Utilisation croissante dans l’innovation des vêtements de protection

Une tendance majeure est l’utilisation des fibres PBI dans les vêtements de protection de nouvelle génération conçus pour être plus légers, offrir une meilleure protection thermique et améliorer le confort du porteur. Les services d’incendie, les installations industrielles et les unités militaires investissent dans des équipements de protection améliorés capables de résister à une exposition thermique intense et de fournir des temps d’évacuation plus longs. Les fabricants associent le PBI avec des mélanges de para-aramide et de viscose FR pour améliorer la flexibilité et la gestion de l’humidité. L’augmentation des incidents d’incendies industriels et des normes de sécurité mondiales plus élevées poussent au remplacement rapide des équipements plus anciens. Cette opportunité s’élargit à mesure que les économies émergentes renforcent les normes de conformité et modernisent les infrastructures de lutte contre les incendies et de sauvetage.

- Par exemple, Celanese a initialement développé la fibre PBI en partenariat avec la NASA et l’US Air Force et l’a commercialisée dans les années 1980.

Croissance des applications aérospatiales et spatiales

Les fabricants aérospatiaux adoptent les fibres PBI pour les couvertures d’isolation, les barrières thermiques et les composants structurels nécessitant une faible inflammabilité et une fiabilité à long terme. La réduction de poids et l’amélioration de la sécurité restent des objectifs centraux dans les programmes d’aviation commerciale et de défense, ce qui accroît l’attrait des polymères haute performance. Le secteur spatial en expansion crée de nouvelles opportunités dans les véhicules de lancement, les satellites et les systèmes de rentrée qui fonctionnent à des températures extrêmes. Le PBI soutient la stabilité dans les environnements riches en oxygène, ce qui le rend précieux pour les missions habitées. À mesure que la production mondiale d’aéronefs augmente et que l’exploration spatiale s’accélère, le marché bénéficie d’opportunités significatives à long terme.

- Par exemple, Solvay est un producteur de polymères haute performance, y compris les produits PBI (qu’il a acquis de Celanese) et PVDF, mais la marque Zylon® (fibre PBO) est détenue et fabriquée par l’entreprise japonaise Toyobo.

Avancées dans la technologie des membranes haute température

Le développement de technologies de membranes avancées offre une forte opportunité pour les fibres PBI alors que les industries recherchent une efficacité accrue dans la séparation chimique, la production d’hydrogène et les systèmes énergétiques à pile à combustible. Les entreprises visent à créer des membranes qui maintiennent leurs performances sous des conditions de chaleur élevée et de corrosion, où le PBI excelle. L’investissement croissant dans les infrastructures hydrogène, la capture du carbone et la filtration industrielle soutient ces avancées. La capacité du PBI à conserver sa résistance mécanique à des températures élevées en fait un matériau privilégié pour les conceptions de membranes de nouvelle génération. Cette tendance se poursuit à mesure que les objectifs de durabilité stimulent la demande pour des matériaux durables avec une durée de vie plus longue.

Défis clés

Coûts de production élevés et disponibilité limitée des matières premières

Un défi majeur est le coût de production élevé du PBI en raison de la synthèse complexe, du traitement spécialisé et de l’approvisionnement limité en matières premières. La fabrication nécessite une polymérisation contrôlée et un filage à haute température, ce qui augmente les coûts en capital et opérationnels. Ces dépenses limitent souvent l’adoption aux applications à haute valeur ajoutée, ralentissant ainsi une commercialisation plus large. Peu de producteurs opèrent à grande échelle, créant des risques de concentration de l’offre et des délais de livraison longs. Les nouveaux entrants font face à de fortes barrières techniques, limitant la concurrence. De telles contraintes réduisent la flexibilité des prix, rendant plus difficile pour les industries aux opérations sensibles aux coûts d’adopter des solutions à base de PBI.

Concurrence des matériaux haute performance à moindre coût

Un autre défi provient d’une forte concurrence avec des alternatives moins coûteuses telles que les fibres d’aramide, les fibres de polyimide et les matériaux avancés à base de carbone. Beaucoup de ces substituts offrent des performances thermiques et mécaniques acceptables à des prix nettement inférieurs, ce qui les rend préférés dans les applications à risque moyen. Les industries choisissent souvent les matériaux en fonction de l’équilibre coût-performance, et la position premium du PBI limite son adoption en dehors des environnements critiques. Les améliorations continues des matériaux FR alternatifs intensifient encore ce défi. Pour rester compétitifs, les fournisseurs de PBI doivent améliorer l’efficacité de la production, élargir les avantages des applications et développer des solutions mixtes avec une meilleure rentabilité.

Analyse régionale

Amérique du Nord

L’Amérique du Nord détenait environ 38 % de part du marché des fibres de polybenzimidazole en 2024, stimulée par une forte demande dans les systèmes de protection aérospatiale, de défense et de lutte contre les incendies. Les États-Unis ont mené l’adoption en raison de normes de sécurité élevées, de la production avancée d’aéronefs et d’une acquisition plus large d’équipements de lutte contre les incendies de qualité supérieure. La croissance de la fabrication de semi-conducteurs dans la région a également soutenu l’utilisation du PBI dans les composants de salles blanches et les outils de traitement à haute température. L’augmentation des investissements dans la filtration à haute température et les systèmes énergétiques à hydrogène a renforcé la demande de matériaux. Une forte conformité réglementaire et une base industrielle bien établie ont maintenu l’Amérique du Nord comme le principal marché régional.

Europe

L’Europe représentait près de 28 % de part en 2024, soutenue par des normes strictes de sécurité industrielle, une activité élevée en ingénierie automobile et des programmes aérospatiaux avancés. L’Allemagne, la France et le Royaume-Uni ont montré une forte adoption dans les vêtements de protection, les intérieurs d’aéronefs et les composants résistants aux produits chimiques. La croissance de la recherche sur les piles à hydrogène et le développement de membranes à haute température dans la région a encore stimulé l’utilisation du PBI. Des exigences de conformité strictes pour les équipements résistants aux flammes et la protection des travailleurs ont encouragé l’acquisition dans les installations industrielles. L’expansion des opérations d’emballage de semi-conducteurs et la modernisation aérospatiale ont aidé l’Europe à maintenir une croissance stable du marché.

Asie-Pacifique

L’Asie-Pacifique a capturé environ 26 % de part en 2024 et est restée le marché régional à la croissance la plus rapide en raison de l’expansion de la fabrication électronique, de la fabrication de semi-conducteurs et de la production industrielle. La Chine, le Japon, la Corée du Sud et Taïwan ont augmenté l’utilisation des matériaux PBI dans les systèmes de salles blanches, les outils de traitement plasma et les composants résistants à la chaleur. Les investissements croissants dans le développement aérospatial et la modernisation de l’équipement de lutte contre les incendies ont soutenu une demande accrue. L’augmentation de la capacité de traitement chimique a également stimulé les besoins en joints et membranes à haute température. Une forte expansion industrielle et des mises à niveau technologiques ont aidé l’Asie-Pacifique à accélérer la consommation de PBI dans diverses applications.

Amérique latine

En 2024, l’Amérique latine détenait une part proche de 5 %, avec une croissance progressive stimulée par l’adoption croissante d’équipements de sécurité industrielle et l’approvisionnement sélectif dans le secteur aérospatial. Le Brésil et le Mexique ont dominé la région grâce à l’expansion des bases manufacturières et à des réglementations plus strictes en matière de sécurité au travail. La demande a augmenté dans les opérations de raffinerie, la manipulation de produits chimiques et les zones industrielles à haut risque nécessitant des vêtements de protection ignifuges. Une capacité de production nationale limitée a ralenti l’adoption plus large, mais les importations d’Amérique du Nord et d’Europe ont soutenu une consommation stable. Un intérêt croissant pour les systèmes de filtration avancés et énergétiques a ajouté un potentiel de marché supplémentaire.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait environ 3 % de part en 2024, principalement soutenue par les secteurs du pétrole, du gaz et du traitement chimique. Des pays comme l’Arabie saoudite, les Émirats arabes unis et l’Afrique du Sud ont adopté des vêtements de protection à base de PBI pour les opérations à haute température et dangereuses. Les investissements croissants dans les services aérospatiaux et l’infrastructure industrielle ont offert des opportunités de croissance modérée. Une capacité de fabrication locale limitée a maintenu une dépendance élevée aux importations, ralentissant l’adoption plus large. Cependant, les mises à niveau continues des protocoles de sécurité et la modernisation industrielle ont aidé à maintenir une demande régionale stable.

Segmentation du marché :

Par produit

- Résine PBI pure

- Composés PBI / Grades remplis

- Fibres PBI

- Feuilles / Tiges / Pièces moulées en PBI

Par application

- Membranes

- Vêtements de protection

- Joints & Scellés

- Isolation

- Autres

Par utilisation finale

- Composants aérospatiaux

- Semiconducteurs / Électronique

- Vêtements de protection / Équipement de lutte contre l’incendie

- Pièces industrielles / mécaniques

- Traitement chimique / Énergie

- Autres applications spécialisées

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage concurrentiel

Le paysage concurrentiel du marché des fibres de polybenzimidazole est façonné par des acteurs clés tels que PBI Performance Products, Inc, Mitsubishi Chemical Advanced Materials AG, Victrex plc, Polymics Ltd, Bally Ribbon Mills, Goodfellow Corporation, Shanghai Songhan Plastics Technology Co., Ltd, Atkins & Pearce, TenCate Protective Fabrics, et Swicofil AG. Ces entreprises se concentrent sur des formulations avancées de fibres PBI, la production de résines de haute pureté et l’expansion de l’approvisionnement pour les applications aérospatiales, de défense, électroniques et de vêtements de protection. De nombreux fabricants investissent dans l’amélioration de la stabilité thermique, de la résistance mécanique et de la résistance chimique pour soutenir les équipements de lutte contre l’incendie de nouvelle génération, les composants de semiconducteurs et les systèmes de filtration à haute température. Des partenariats stratégiques avec des entrepreneurs aérospatiaux, des agences de défense et des fournisseurs de sécurité industrielle renforcent la présence sur le marché. Plusieurs acteurs explorent également des mélanges de PBI pour réduire les coûts et améliorer le confort des tissus, permettant une adoption plus large dans les vêtements de protection. La demande croissante de matériaux pour salles blanches et de membranes haute performance pousse les entreprises à améliorer la capacité de production et les réseaux de distribution mondiaux.

Analyse des acteurs clés

- PBI Performance Products, Inc

- Mitsubishi Chemical Advanced Materials AG

- Victrex plc

- Polymics Ltd

- Bally Ribbon Mills

- Goodfellow Corporation

- Shanghai Songhan Plastics Technology Co., Ltd

- Atkins & Pearce

- TenCate Protective Fabrics

- Swicofil AG

Développements récents

- En mai 2025, les résultats intermédiaires de Victrex plc (S1 2025, publiés en mai 2025) mettent en avant les progrès dans ses programmes de composites aérospatiaux / polymères haute performance (par exemple, la qualification de la qualité LMPAEK avec les OEM et les progrès du “méga-programme” ciblant les marchés aérospatial et des traumatismes). Bien que Victrex soit mieux connu pour le PAEK/PEEK plutôt que pour le PBI, ces déclarations montrent une poussée continue en R&D/commercialisation dans les applications de polymères haute température pour l’aérospatiale, un contexte pertinent pour la demande de PBI même s’il ne s’agit pas d’une annonce directe de fibre PBI de Victrex.

- En avril 2025, PBI Performance Products, Inc. reste le producteur mondial dédié de fibre PBI et continue de commercialiser sa famille Celazole®/PBI pour des applications de protection et de température extrême (pages produits de l’entreprise et informations “à propos”). Je n’ai pas trouvé de communiqué de presse frais d’avril 2025 sur un changement de propriété ou une nouvelle usine sur le site de PBI ; la propriété historique par InterTech remonte à 2005.

- En juillet 2024, TenCate Protective Fabrics a lancé la coque extérieure ultra-légère résistante au feu PBI® Peak5® en partenariat avec PBI Performance Products, ciblant les équipements de lutte contre les incendies structurels et renforçant la position de TenCate dans les tissus de protection haut de gamme à base de PBI.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le produit, l’application, l’utilisation finale et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur activité, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, une analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute des divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- La demande de fibres à ultra-haute température augmentera à mesure que les programmes aérospatiaux et de défense se développeront.

- L’adoption d’équipements de protection avancés pour pompiers et industriels se renforcera en raison de normes de sécurité plus strictes.

- La croissance de la fabrication de semi-conducteurs augmentera le besoin de composants PBI à faible dégazage et stables à la chaleur.

- Les systèmes à pile à combustible et à hydrogène créeront de nouvelles opportunités pour les membranes et unités de filtration en PBI.

- Les fabricants investiront dans des procédés rentables pour réduire la complexité de production et améliorer l’évolutivité.

- Les tissus PBI mélangés gagneront en popularité pour équilibrer performance, confort et abordabilité dans les vêtements de protection.

- La croissance des infrastructures de salles blanches entraînera une consommation accrue de matériaux PBI résistants à la contamination.

- Les secteurs de la transformation chimique et de l’énergie élargiront l’utilisation des joints, des garnitures et de l’isolation en PBI dans des conditions difficiles.

- Les marchés émergents adopteront plus largement le PBI à mesure que les réglementations de sécurité et la modernisation industrielle s’amélioreront.

- L’innovation matérielle améliorera la résistance mécanique et l’endurance thermique, soutenant des applications à haute performance plus larges.