Aperçu du marché des polymères MS :

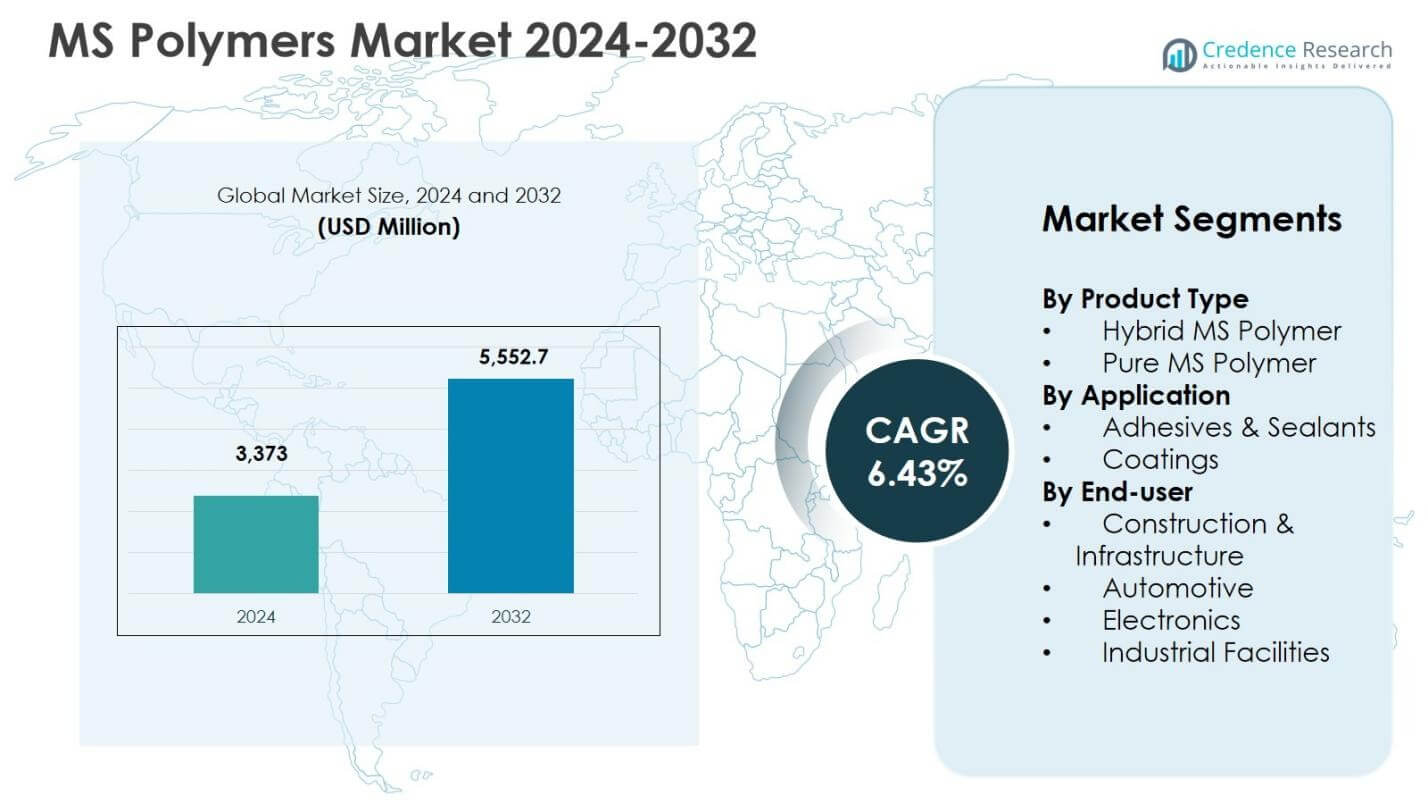

La taille du marché des polymères MS était évaluée à 3 373 millions USD en 2024 et devrait atteindre 5 552,7 millions USD d’ici 2032, avec un TCAC de 6,43 % pendant la période de prévision.

| ATTRIBUT DU RAPPORT |

DÉTAILS |

| Période Historique |

2020-2023 |

| Année de Base |

2024 |

| Période de Prévision |

2025-2032 |

| Taille du Marché des Polymères MS 2024 |

3 373 millions USD |

| Marché des Polymères MS, TCAC |

6,43 % |

| Taille du Marché des Polymères MS 2032 |

5 552,7 millions USD |

Perspectives du marché des polymères MS

- La croissance du marché est stimulée par l’adoption croissante de matériaux à faibles COV et sans solvants, avec le polymère MS hybride en tête du segment des produits avec une part de 64,8 % en 2024 en raison de son efficacité économique, de sa performance équilibrée et de sa large compatibilité d’application.

- Les principales tendances du marché incluent l’utilisation accrue des polymères MS dans les adhésifs et les mastics, qui ont dominé les applications avec une part de 71,6 % en 2024, parallèlement à un accent croissant sur les formulations hybrides haute performance et les matériaux de construction durables.

- Les contraintes du marché incluent des coûts plus élevés par rapport aux technologies adhésives conventionnelles et une sensibilisation technique limitée dans les régions en développement, ce qui peut ralentir l’adoption malgré les avantages de performance et de durabilité.

- Régionalement, l’Europe a dominé le marché avec une part de 31,6 % en 2024, suivie par l’Amérique du Nord à 28,4 % et l’Asie-Pacifique à 26,9 %, tandis que le segment Construction & Infrastructure est resté le plus grand segment d’utilisateurs finaux avec une part de 58,9 %.

Analyse de la segmentation du marché des polymères MS :

Par Type de Produit :

Le marché des polymères MS par type de produit est dominé par le polymère MS hybride, qui représentait 64,8 % de part de marché en 2024, grâce à ses caractéristiques de performance équilibrées, son efficacité économique et sa large compatibilité avec les charges, les plastifiants et les additifs. Les variantes hybrides offrent une meilleure adhérence, élasticité et résistance aux intempéries, ce qui les rend adaptées aux applications de construction et de scellement industriel. Le polymère MS pur détenait 35,2 % de part, soutenu par la demande de solutions sans solvants, à faibles COV et à haute durabilité dans les applications haut de gamme. La croissance dans les deux segments est stimulée par le renforcement des réglementations environnementales et l’adoption croissante des technologies polymères durables.

- Par exemple, le polymère MS Kaneka, une résine de base STPE sans isocyanate, offre une haute durabilité, une bonne résistance aux intempéries et une compatibilité avec la peinture pour les joints de construction et le collage de carreaux.

Par Application :

En termes d’application, les adhésifs et mastics ont dominé le marché des polymères MS avec une part de 71,6 % en 2024, soutenus par une utilisation intensive dans le collage, le scellement et le remplissage de joints dans les secteurs de la construction, de l’automobile et des assemblages industriels. Une forte adhérence à divers substrats, une flexibilité et une résistance à l’humidité et à l’exposition aux UV stimulent la demande dans ce segment. Les revêtements représentaient une part de 28,4 %, bénéficiant d’une utilisation croissante sur des surfaces protectrices et décoratives nécessitant élasticité et résistance chimique. L’augmentation des activités d’infrastructure et le remplacement des chimies à base de solvants continuent de renforcer la demande au niveau des applications.

- Par exemple, le mastic hybride Sikaflex®-127 de Sika lie les cadres de fenêtres et de portes au béton, à la maçonnerie et aux métaux, offrant une performance élastique et durcissant à l’humidité pour les joints de connexion intérieurs et extérieurs.

Par utilisateur final :

Le segment Construction & Infrastructure a mené le marché des polymères MS avec une part de 58,9 % en 2024, motivé par une utilisation à grande échelle dans les mastics, les sols, le vitrage et les systèmes de façades. L’urbanisation croissante et l’adoption de bâtiments verts soutiennent une demande soutenue. L’automobile détenait une part de 21,7 %, soutenue par le collage léger, l’amortissement des vibrations et les applications intérieures. Les installations industrielles représentaient 12,4 %, motivées par les besoins d’entretien et de scellement d’équipements, tandis que l’électronique capturait 7,0 %, soutenue par les exigences de collage de précision et d’isolation. La durabilité des performances et la conformité réglementaire restent des moteurs clés pour les utilisateurs finaux.

Access crucial information at unmatched prices!

Request your sample report today & start making informed decisions powered by Credence Research Inc.!

Download Sample

Principaux moteurs de croissance

Augmentation de la demande pour des matériaux durables et à faible COV

Le marché des polymères MS est fortement stimulé par l’adoption croissante de matériaux durables, sans solvant et à faible COV dans les secteurs de la construction, de l’automobile et de l’industrie. Les polymères MS répondent à des réglementations environnementales et de sécurité au travail strictes tout en offrant une forte adhérence, élasticité et résistance aux intempéries. L’accent croissant sur les certifications de bâtiments verts et les pratiques de fabrication respectueuses de l’environnement accélère le passage des adhésifs et mastics à base de solvants. De plus, la sensibilisation croissante à la qualité de l’air intérieur et à la durabilité à long terme des matériaux renforce la demande, en particulier dans les applications résidentielles, commerciales et d’infrastructure où la conformité réglementaire et la cohérence des performances sont essentielles.

- Par exemple, SABA applique les polymères Sabatack® MS pour coller et sceller les cabines, remorques, fenêtres, panneaux latéraux et panneaux sandwich dans les camions, bus et wagons de chemin de fer. Les adhésifs offrent des liaisons élastiques avec une haute résistance aux intempéries, surpassant les systèmes traditionnels dans les environnements à fortes vibrations.

Expansion du développement mondial de la construction et des infrastructures

L’urbanisation rapide et le développement d’infrastructures à grande échelle sont des moteurs clés soutenant la consommation de polymères MS. Ces matériaux sont largement utilisés dans les applications de scellement, collage, vitrage, revêtement de sol et de façade en raison de leur flexibilité, résistance à l’humidité et longue durée de vie. Les investissements dans les villes intelligentes, les réseaux de transport et les bâtiments économes en énergie augmentent la pénétration des produits. La capacité des polymères MS à adhérer à de multiples substrats et à fonctionner de manière fiable dans des conditions climatiques variées renforce leur adéquation pour les environnements de construction complexes, consolidant leur rôle en tant que matériaux privilégiés dans les projets d’infrastructure modernes.

- Par exemple, 3M déploie des polymères MS avancés dans la construction de bâtiments. Ceux-ci offrent une adhérence supérieure et une résistance chimique pour des applications telles que l’installation de fenêtres et le scellement des joints, garantissant la durabilité dans la menuiserie extérieure sous des conditions météorologiques variées.

Besoins croissants en allègement et assemblage avancé dans l’automobile

L’accent mis par l’industrie automobile sur l’allègement, la durabilité et l’amélioration de l’efficacité de l’assemblage accélère l’adoption des polymères MS. Ces matériaux permettent une liaison forte de substrats dissemblables, réduisent la dépendance aux fixations mécaniques et améliorent l’amortissement des vibrations et la protection contre la corrosion. La production croissante de véhicules électriques soutient davantage la demande, car les fabricants recherchent des solutions avancées d’adhésifs et de scellement pour améliorer l’efficacité énergétique et l’intégrité structurelle. Les polymères MS contribuent également à améliorer l’esthétique des véhicules et la fiabilité à long terme, renforçant leur importance dans la conception et la fabrication automobile de nouvelle génération.

Tendances clés et opportunités

Transition vers des formulations de polymères MS haute performance et hybrides

Une tendance marquante sur le marché des polymères MS est le développement de formulations hybrides haute performance qui équilibrent l’efficacité des coûts avec des propriétés mécaniques et chimiques améliorées. Les fabricants se concentrent sur un durcissement plus rapide, une résistance d’adhésion améliorée et une plus grande résistance aux fluctuations de température et aux produits chimiques. Ces avancées soutiennent une adoption plus large dans la maintenance industrielle, le transport et la construction préfabriquée. La différenciation des produits par des formulations personnalisées adaptées à des applications spécifiques et à des conditions environnementales présente des opportunités de croissance significatives pour les fournisseurs ciblant des segments d’utilisation finale premium et spécialisés.

- Par exemple, la série SAX500 de Kaneka offre un durcissement plus rapide et un développement rapide de la résistance avec une excellente adhérence aux plastiques, métaux et bois. Ces formulations permettent un module inférieur pour des performances plus robustes sans fragilité, soutenant des applications dans le transport et la construction.

Adoption croissante dans des applications émergentes et non traditionnelles

Les polymères MS gagnent du terrain dans des applications émergentes telles que les installations d’énergie renouvelable, les systèmes de construction modulaire et l’assemblage avancé d’électronique. Leur résistance à l’exposition aux UV, à l’humidité et au stress thermique les rend adaptés pour le scellement des panneaux solaires, les composants d’énergie éolienne et l’encapsulation électronique. Les installations industrielles adoptent de plus en plus des solutions à base de polymères MS pour la maintenance et la réparation en raison de la facilité d’application et de la durabilité. Cette extension du champ d’application crée de nouvelles sources de revenus et soutient la diversification à long terme du marché au-delà des utilisations traditionnelles dans la construction et l’automobile.

- Par exemple, le TEROSON MS 930 de Henkel, un mastic polymère modifié au silane, offre une adhérence sans apprêt et une excellente résistance aux UV et aux intempéries pour les assemblages de panneaux solaires et les joints extérieurs.

Principaux Défis

Coût Plus Élevé par Rapport aux Technologies Adhésives Conventionnelles

L’un des principaux défis auxquels est confronté le marché des polymères MS est le coût plus élevé des formulations de polymères MS par rapport aux alternatives conventionnelles à base de polyuréthane, de silicone et d’acrylique. La sensibilité au prix parmi les fabricants de petite et moyenne taille, en particulier dans les économies émergentes, peut limiter l’adoption malgré des avantages de performance supérieurs. Les pressions sur les coûts dans les grands projets de construction et industriels peuvent encourager l’utilisation continue de matériaux moins chers, ralentissant ainsi la pénétration. Pour relever ce défi, il est nécessaire de réaliser des économies d’échelle, d’optimiser les formulations et de mieux communiquer les avantages en termes de coûts sur le cycle de vie.

Connaissance Limitée et Familiarité Technique dans les Marchés en Développement

La connaissance limitée et la familiarité technique avec la technologie des polymères MS restent des défis dans plusieurs régions en développement. Les utilisateurs finaux et les applicateurs s’appuient souvent sur des matériaux traditionnels en raison de pratiques d’utilisation établies et d’une formation technique limitée. Une connaissance inadéquate des techniques d’application, du comportement de durcissement et des performances à long terme peut freiner l’adoption. Les acteurs du marché doivent investir dans l’éducation, les programmes de formation et les projets de démonstration pour améliorer l’acceptation. Renforcer les réseaux de distribution et les capacités de support technique est essentiel pour surmonter cet obstacle et libérer le potentiel de croissance dans les marchés sous-desservis.

Analyse Régionale

Amérique du Nord

L’Amérique du Nord représentait 28,4 % de la part de marché des polymères MS en 2024, stimulée par une forte demande provenant des applications de construction, automobile et de maintenance industrielle. La région bénéficie de réglementations strictes sur les COV et de l’adoption généralisée de matériaux de construction durables, soutenant le remplacement des adhésifs et mastics à base de solvants. Une activité de rénovation élevée, des mises à niveau des infrastructures commerciales et une fabrication automobile avancée renforcent encore la demande. La présence de fabricants établis, de réseaux de distribution robustes et d’une forte sensibilisation technique parmi les utilisateurs finaux contribue à une croissance stable du marché. L’utilisation croissante des polymères MS dans les véhicules électriques et les projets de construction écologique continue de soutenir l’expansion régionale.

Europe

L’Europe détenait 31,6 % de part de marché en 2024, en faisant le principal marché régional pour les polymères MS. La croissance est stimulée par des réglementations environnementales strictes, une forte emphase sur la construction écologique et une adoption élevée de matériaux à faibles émissions. Les pays d’Europe occidentale et septentrionale utilisent largement les polymères MS dans les systèmes de façade, les revêtements de sol et les applications de vitrage. Les initiatives d’allègement automobile et les objectifs de durabilité industrielle renforcent encore la demande. Les normes de construction matures de la région, combinées à une innovation continue des produits et à une forte conformité réglementaire, soutiennent une pénétration constante du marché dans les secteurs résidentiels et industriels.

Asie-Pacifique

L’Asie-Pacifique a capturé 26,9 % de la part de marché des polymères MS en 2024, soutenue par une urbanisation rapide, le développement des infrastructures et l’expansion de l’activité manufacturière. La forte croissance de la construction dans les infrastructures résidentielles, commerciales et de transport stimule une consommation élevée d’adhésifs et de mastics. La production automobile croissante et la sensibilisation accrue aux matériaux à faible teneur en COV soutiennent également la croissance du marché. Bien que la sensibilité aux coûts reste un facteur, l’amélioration des cadres réglementaires et l’adoption croissante de matériaux durables accélèrent la pénétration des polymères MS. L’expansion des installations industrielles et l’augmentation des investissements dans les villes intelligentes renforcent les perspectives de croissance à long terme dans toute la région.

Amérique latine

L’Amérique latine représentait 7,4 % de la part de marché des polymères MS en 2024, soutenue par une croissance progressive de la construction, de la rénovation des infrastructures et des activités de maintenance industrielle. La demande augmente dans les bâtiments commerciaux, les projets de transport et l’assemblage automobile, en particulier dans les centres urbains. Bien que les matériaux traditionnels restent prédominants, la sensibilisation croissante à la durabilité et à la performance environnementale encourage l’adoption de solutions à base de polymères MS. Les initiatives de reprise économique et les investissements dans les infrastructures soutiennent une expansion régulière du marché. Un meilleur accès aux matériaux de construction avancés et une sensibilisation technique croissante parmi les entrepreneurs continuent d’améliorer la demande régionale.

Moyen-Orient & Afrique

La région du Moyen-Orient & Afrique représentait 5,7 % de part de marché en 2024, principalement motivée par des projets d’infrastructure à grande échelle, la construction commerciale et le développement industriel. La demande de polymères MS est soutenue par leurs performances sous des conditions de température extrêmes et leur forte résistance à l’humidité et à l’exposition aux UV. Les investissements continus dans l’immobilier commercial, les infrastructures de transport et les installations industrielles soutiennent la croissance du marché. Bien que l’adoption soit encore à un stade précoce dans certains pays, l’accent croissant sur les matériaux durables et nécessitant peu d’entretien élargit progressivement l’utilisation des adhésifs et mastics en polymères MS dans toute la région.

Segmentations du marché des polymères MS :

Par type de produit

- Polymère MS hybride

- Polymère MS pur

Par application

- Adhésifs & Mastics

- Revêtements

Par utilisateur final

- Construction & Infrastructure

- Automobile

- Électronique

- Installations industrielles

Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- France

- Royaume-Uni

- Italie

- Espagne

- Reste de l’Europe

- Asie-Pacifique

- Chine

- Japon

- Inde

- Corée du Sud

- Asie du Sud-Est

- Reste de l’Asie-Pacifique

- Amérique latine

- Brésil

- Argentine

- Reste de l’Amérique latine

- Moyen-Orient & Afrique

- Pays du CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l’Afrique

Paysage Concurrentiel

L’analyse du paysage concurrentiel du marché des polymères MS est caractérisée par la présence de Kaneka Corporation, AGC Chemicals Americas Inc., Evonik Industries AG, Momentive Performance Materials, Wacker Chemical Corporation, Covestro AG, Arkema S.A., Sika AG, et Henkel AG & Co. KGaA en tant que participants principaux. Le marché reflète une consolidation modérée, avec des acteurs établis exploitant de solides capacités de R&D, des formulations propriétaires et des réseaux de distribution mondiaux pour maintenir leur position concurrentielle. L’innovation produit se concentre sur les technologies hybrides de polymères MS, les systèmes de durcissement plus rapides et la performance d’adhésion améliorée pour répondre aux exigences réglementaires et d’application en évolution. Des initiatives stratégiques telles que l’expansion des capacités, l’optimisation des formulations et les partenariats avec les OEM de la construction et de l’automobile renforcent la pénétration du marché. Les acteurs mettent également l’accent sur des portefeuilles de produits à faible COV et durables pour se conformer aux réglementations environnementales. La différenciation concurrentielle dépend de plus en plus du support technique, des solutions spécifiques à l’application et de la fiabilité des performances à long terme plutôt que de la seule concurrence par les prix.

Shape Your Report to Specific Countries or Regions & Enjoy 30% Off!

Analyse des acteurs clés

- Henkel AG & Co. KGaA

- China Risun Group

- Evonik Industries AG

- Sika AG

- Momentive Performance Materials

- Kaneka Corporation

- Arkema S.A.

- Wacker Chemical Corporation

- AGC Chemicals Americas Inc.

- Covestro AG

Développements récents

- En décembre 2025, Henkel AG & Co. KGaA a lancé Loctite MS 9650, un adhésif et mastic polymère MS de nouvelle génération conçu pour le collage structurel durable et léger dans les applications d’affichage automobile.

- En août 2025, Bostik (Groupe Arkema) a introduit le mastic de joint conducteur VSR 400A basé sur un polymère modifié silylé (SMP) pour les camions lourds en Amérique, présenté à la Conférence & Exposition sur les Composites Automobiles (ACCE).

- En juillet 2024, Mohm Chemical a lancé x’traseal MS-602, un mastic polymère MS conçu pour des applications de construction telles que le scellement de joints dans les bâtiments préfabriqués et les joints de dilatation.

Couverture du rapport

Le rapport de recherche offre une analyse approfondie basée sur le type de produit, l’application, l’utilisateur final et la géographie. Il détaille les principaux acteurs du marché, fournissant un aperçu de leur entreprise, de leurs offres de produits, de leurs investissements, de leurs sources de revenus et de leurs applications clés. De plus, le rapport inclut des informations sur l’environnement concurrentiel, l’analyse SWOT, les tendances actuelles du marché, ainsi que les principaux moteurs et contraintes. En outre, il discute de divers facteurs qui ont stimulé l’expansion du marché ces dernières années. Le rapport explore également la dynamique du marché, les scénarios réglementaires et les avancées technologiques qui façonnent l’industrie. Il évalue l’impact des facteurs externes et des changements économiques mondiaux sur la croissance du marché. Enfin, il fournit des recommandations stratégiques pour les nouveaux entrants et les entreprises établies afin de naviguer dans les complexités du marché.

Perspectives d’avenir

- Le marché des polymères MS continuera de s’étendre, stimulé par l’adoption croissante de matériaux à faible COV et sans solvant dans les applications de construction et industrielles.

- Le développement des infrastructures et les activités de rénovation soutiendront la demande à long terme pour les adhésifs et les mastics à base de polymères MS.

- La réduction du poids des véhicules automobiles et l’augmentation de la production de véhicules électriques accéléreront l’utilisation des polymères MS dans les applications de collage et de scellement.

- L’innovation produit se concentrera sur des formulations hybrides haute performance offrant un durcissement plus rapide et une durabilité améliorée.

- La pression réglementaire sur les émissions et la durabilité déplacera davantage la demande des chimies conventionnelles à base de solvants.

- L’Asie-Pacifique restera une région clé de croissance soutenue par l’urbanisation et l’expansion manufacturière.

- La demande des applications de maintenance et de réparation industrielles augmentera régulièrement en raison de la fiabilité et de la facilité d’utilisation.

- L’adoption dans des applications émergentes telles que les installations d’énergie renouvelable et la construction modulaire créera de nouvelles voies de croissance.

- Les fabricants renforceront le support technique et les solutions spécifiques aux applications pour améliorer la fidélisation des clients.

- L’intensité concurrentielle augmentera à mesure que de nouveaux entrants et des acteurs régionaux étendront leur capacité et leurs portefeuilles de produits.